|

Главная |

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КРЕДИТОРА И ЗАЕМЩИКА

|

из

5.00

|

СОДЕРЖАНИЕ

Введение……………………………………………………………………..2

Субъекты кредитных отношений. Их характеристика……………..4

Заключение…………………………………………………………………12

Список используемой литературы……………………………………..13

ВВЕДЕНИЕ

Банковская система Российской Федерации терпит значительные изменения в связи с нелегким экономическим положением в стране. Эпоха зарабатывания «легких денег» прошла. Коммерческим банкам приходится выходить на качественно новый уровень своего развития. Банки повернулись лицом к клиенту, ибо теперь основная масса операций производится в зависимости от желаний и потребностей клиентов.

Банк, находясь в центре экономической жизни, призван содействовать интересам своих клиентов. Каждый клиент сам определяет, услугами какого банка ему следует воспользоваться. Но…в равной степени это относится и к банку, который выбирает себе клиента. Клиент готов заплатить за кредит, расчетные операции или другие услуги, которые представляют для него выгоду. Банк готов продать свой продукт, получив при этом соответствующее вознаграждение. При этом, банк должен работать на клиента ( придерживаться правила «все для клиента»), содействуя исполнению его желаний. Обеспечивая соблюдение интересов клиента, банк реализует и свой коммерческий интерес, получая вознаграждение в форме ссудного процента или какой либо комиссии.

Гениальным открытием человечества является такой банковский продукт – как кредит. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами. Эти интересы не есть нечто субъективное, регулируемое в конечном счете волей участников производственных отношений. Всякий интерес, порождающий действие, обусловлен прежде всего объективными процессами, конкретной ситуацией, делающей неизбежной возникающую взаимную заинтересованность.

В контрольной работе и будут рассмотрены характеристики кредитора и заемщика, их взаимозаинтересованность и взаимоотношения в процессе совершаемой кредитной сделки.

СУБЪЕКТЫ КРЕДИТНЫХ ОТНОШЕНИЙ

ИХ ХАРАКТЕРИСТИКА

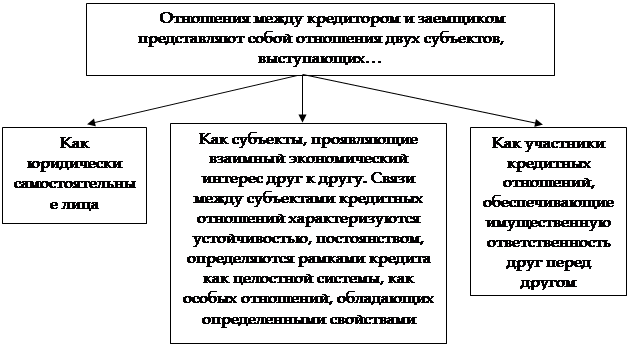

Как объект исследования, можно стоит выделить, что кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик. (Рис.1)

КРЕДИТОР ЗАЕМЩИК

ВЗАИМОВЫГОДА Рис.1

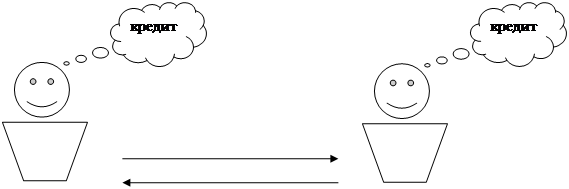

Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - заемщиком[1]. Даже сам процесс купли – продажи товаров идентичен процессу совершения кредитной сделки. (Рис.2) 5

Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - заемщиком[1]. Даже сам процесс купли – продажи товаров идентичен процессу совершения кредитной сделки. (Рис.2) 5

4

3

2

1

Психологическая подготовка

Информационная… Рис. 2

Кредитор (от лат. creditor - веритель, от лат. credo - верю) - физическое, юридическое лицо или вообще субъект, один из участников гражданского правоотношения (обязательства), который в этом обязательстве имеет право потребовать от другого участника такого правоотношения - должника (заёмщика) определённого поведения. В обязательстве может быть несколько кредиторов, при этом каждый из них может требовать от должника исполнения в определённой доле либо, в случаях, предусмотренных в договоре или в законе, - в полном объёме.

В более узком смысле, кредитор - сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы, ссуды) на условиях возвратности, срочности и платности.

Чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

Особое место заемщика в кредитной сделке отличает его от кредитора.

Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик - близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг - это состояние не только экономических, но и чисто человеческих отношений; долг - это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КРЕДИТОРА И ЗАЕМЩИКА

| № | КРЕДИТОР | ЗАЕМЩИК |

| 1 | Является собственником ссуждаемых средств. Ему принадлежат ресурсы, которыми пользуется заемщик. | Не является собственником собственных ссуждаемых средств, лишь их временной владелец. |

| 2 | Предоставляет ссуду в фазе обмена, не входя непосредственно в производство. | Применяет ссужаемые средства, как в сфере обращения, так и в сфере производства. |

| 3 | Использует возвращенные от заемщика ресурсы для продолжения своей деятельности. Продолжает кругооборот денежных средств в своем хозяйстве. | Возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Он должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. |

| 4 | Отдает в пользование денежные ресурсы за которые через установленный срок получает от заемщика ссуженную стоимость и уплату процента за время пользования ссудой. | Не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.[2] |

| 5 | Кредитор в какой-то степени заставляет заемщика рационально использовать ссуженные средства. В противном случае, заемщик станет нежелательным партнером для кредитора и будет испытывать значительные трудности в получении очередной ссуды. | Заемщик зависит от кредитора, кредитор диктует свою волю. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца. |

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик - такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик - кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

В качестве кредиторов и заёмщиков могут выступать:

· Банки;

· Небанковские кредитные организации;

· Предприятия и организации различного типа - юридические лица;

· Физические лица;

· Государство в лице определённых органов и организаций;

· Международные финансовые организации;

· Другие финансово-кредитные учреждения.

Рис. 3

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.[3]

Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор - сторона, предоставляющая ссуду, заемщик - сторона, данную ссуду получающая. В рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

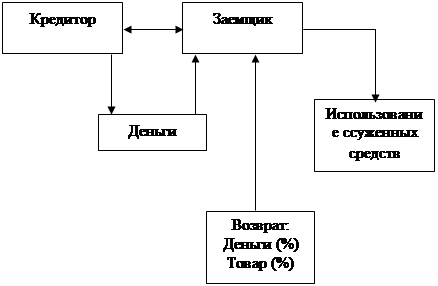

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. (Рис.2) Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость.

Рис. 2 Структура кредита

Рис. 2 Структура кредита

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

|

Рис.4 Движения кредита (ссужаемой стоимости)

Кредиторы заинтересованы в потребительной стоимости кредита - способности приносить доход в виде процента.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей. Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Средства не только затрачиваются, они в конечном счете рассчитаны на получение какого-то дохода, того или иного эффекта. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того, чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу следует прежде всего отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Заемщики обязаны соблюдать правила, установленные кредитором при совершении кредитных сделок. В процессе кредитования заемщик обязуется своевременно предоставлять достоверную информацию, информировать о важных изменениях, происходящих в его финансовой, производственной или торговой деятельности.

Заемщик обязан возвратить кредитору полученную сумму займа в срок и в порядке, которые предусмотрены договором кредитования. Когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления кредитором требования об этом.

Сумма беспроцентного кредита может быть возвращена заемщиком досрочно. Сумма кредита, предоставленного под проценты, может быть возвращена досрочно с согласия кредитора.

Сумма займа считается возвращенной в момент передачи ее кредитору или зачисления соответствующих денежных средств на его банковский счет.[4]

Когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты со дня, когда она должна была быть возвращена, до дня ее возврата кредитору независимо от уплаты процентов, предусмотренных кредитным договором.

Если кредитным договором предусмотрено возвращение сужденных средств по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, кредитор вправе потребовать досрочного возврата всей оставшейся сужденной суммы вместе с причитающимися процентами.[5]

ЗАКЛЮЧЕНИЕ

Рассмотрев субъекты кредитных отношений, можно представить более четкое определение кредита.

Кредит - это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость, кредит предполагает единство его элементов.

Кредит как форма экономических отношений – всегда риск, и без доверия здесь не обойтись. Доверие хотя и имеет предположительный оттенок, однако, бесспорно, проистекает из знания либо субъекта, либо обеспечения кредита. Можно сказать, что в конечном счете доверие кредитора и заемщика, с одной стороны, возникает как необходимый элемент кредитных отношений, с другой – как осознанная позиция двух сторон, имеющаяся вполне определенное экономическое основание.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Белоглазова Г.Н., Кроливецкая Л.П. «Банковское дело» Организация деятельности коммерческого банка - М.: Высшее образование, 2008г.

2. Жрковская Е.П. «Банковское дело» - М.: Омега – Л, 2005г.

3. Лаврушин О.И., « Деньги. Кредит. Банки» 2-е издание – М.: КНОРУС, 2005г.

4. Гражданский кодекс Российской Федерации - Часть 2-я

5. «Банковское дело» - 01/2009г.

6. www.klerk.ru (Словарь терминов антикризисного управления)

7. Свои личные конспекты тренингов продаж, проходившие в 2007г. в КБ «Ренессанс Капитал» (ООО).

О.И. Лаврушин/ Деньги. Кредит. Банки, 2-е издание/ М.- Финансы и статистика/ 2000г. – с.401

[2] Ссудный Процент - плата, осуществляемая заемщиком кредитору за пользование кредитом. /Словарь терминов антикризисного управления.

[3] На 1 января 2004г. кредиты, предоставляемые хозяйственным организациям и населению, составляли 84% в общей структуре кредитного портфеля российских коммерческих банков. /Белоглазова Г.Н., Л.П. Кроливецкая, / Банковское дело/ 2008г. – с.405

[4] Гражданский кодекс Российской Федерации/ Часть вторая: От 26.01.1996 № 14/ ФЗ. - ст. 810

[5] Гражданский кодекс Российской Федерации/ Часть вторая: От 26.01.1996 № 14-ФЗ.- ст. 811

|

из

5.00

|

Обсуждение в статье: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КРЕДИТОРА И ЗАЕМЩИКА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы