|

Главная |

Возврат дебиторской задолженности

|

из

5.00

|

Причины, по которым не платит покупатель

Причины экономического характера. Покупатель является добросовестным, но временно испытывает дефицит оборотных средств. Это может быть связано с тем, что его "подвели" его покупатели или с тем, что его ценовая политика не оправдала уровень первоначальных затрат и т. д.

Причины "политического" характера. Должник имеет средства, не отказывается платить, но не платит вовремя. Задержка в оплате может быть "нормальной" для данной компании, например, в силу монопольного положения на рынке или в силу значительного перевеса в экономическом потенциале, который позволяет компании навязывать свой "стиль" работы. Это также может быть связано с особенностью финансовой стратегии должника, который предпочитает постоянно "жить в долг" и за счет этого расширять свой бизнес.

Форс-мажорные обстоятельства. Действие непреодолимых сил. В качестве таких факторов могут выступать не только природные катаклизмы и стихийные бедствия, аварии и др.

Причины недобросовестного характера. Например, должник изначально не собирался рассчитываться. С дебиторами такого сорта чаще всего приходится иметь дело тем компаниям, которые, в силу особенностей своей продукции, вынуждены работать с мелкими заказчиками или физическими лицами. Крупного должника также может "осенить" идея не оплаты в процессе развития взаимных отношений либо он создает их искусственно. Это может быть связано или с обнаружением просчетов в подписанном соглашении, или наличием законодательных "ловушек", или с отсутствием достаточного контроля за расчетами со стороны поставщика, или с попытками недобросовестной конкуренции, или в силу "беззащитности" кредитора и т. д.

Следует отметить, что банкротство не может быть отнесено к какой-то одной группе, так как оно хотя и возникает в большой степени по экономическим причинам, но может быть вызвано и теми же форс-мажорными обстоятельствами и другими неэкономическими причинами. Банкротство может также носить и недобросовестный характер (фиктивное банкротство).

Чтобы улучшить характеристики дебиторской задолженности, на Западе широко применяются скидки за раннюю оплату счетов. Такие скидки обозначаются формулами типа 2/10 EOM (что означает 2% скидки, если покупатель оплатит покупку в течение первых десяти дней следующего месяца) или 2/10–30 (2% скидки при оплате в течение 10 дней; всего кредит предоставляется на 30 дней). Эффект от такой скидки несложно подсчитать. Он равен 365/(максимальный период оплаты минус период скидки) х величину скидки = 365/(30–10) х 0,02 = 0.365, что означает необходимость заплатить 36,5% годовых за отсрочку платежа на 20 дней. Безусловно, это достаточно высокий процент даже для российского рынка.

Однако введение подобных скидок не дает того эффекта, которого от них можно было бы ожидать исходя из экономической эффективности. По крайней мере, продавцам приходится тратить дополнительные усилия, чтобы разъяснить смысл такого предложения. При этом гораздо чаще встречается ситуация, когда клиенты пользуются скидкой даже тогда, когда предложенный для нее срок истек. Если мониторинг оплаты проводится нерегулярно, это может привести к дополнительным потерям вместо ожидаемого выигрыша.

Еще один способ положительного стимулирования оборачиваемости дебиторской задолженности является, похоже, чисто российским изобретением. Это система «подарков» людям, которые отвечают за оплату счетов у крупных клиентов.

Неотъемлемой частью управления дебиторской задолженностью является также мотивация сотрудников компании, вовлеченных в процесс.

Для повышения эффективности системы мотивации, ориентированной на снижение объема просроченной дебиторской задолженности, каждый сотрудник должен быть заинтересован в достижении запланированного уровня дебиторской задолженности. Например, менеджер по продажам премируется не только за выполнение плана по продажам, но и за исполнение обязательств теми контрагентами, которым он произвел отгрузку с рассрочкой платежа. Система премий должна быть уравновешена системой наказаний (замечания, предупреждения, лишение премии, служебное расследование, увольнение сотрудника). Но штрафовать нужно не за образовавшуюся просроченную дебиторскую задолженность (если менеджер выполнил все предусмотренные регламентом действия, то ответственность за просроченную задолженность несет только клиент), а за нарушение регламента и процедур управления дебиторской задолженностью. Система мотивации персонала должна быть закреплена в нормативных документах компании в соответствии с трудовым законодательством.

Факторинг

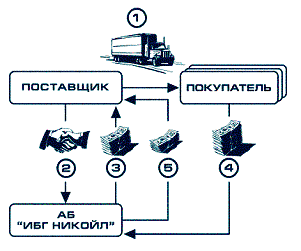

Факторинг - это банковская операция по приобретению права требования на исполнение обязательств в денежной форме за поставленные товары или предоставленные услуги, принятию на себя риска исполнения таких требований и приема платежей[18].

Схема факторинга выглядит таким образом:

1. Поставка товара на условиях отсрочки платежа.

2. Уступка права требования долга по поставке Банку (или Фактору).

3. Финансирование (до 90% от суммы поставленного товара) сразу после поставки.

4. Оплата за поставленный товар.

5. Выплата остатка средств по поставке за минусом комиссии Фактора.

Финансирование осуществляется в день предоставления накладной на отгруженную партию товара. Размер досрочного платежа составляет до 90% от суммы поставки. Остаток средств (от 10%) за вычетом комиссии Фактора возвращается сразу после оплаты поставки покупателем.

Таким образом, поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа.

Использование факторинга позволяет компаниям[19]:

- повысить ликвидность дебиторской задолженности;

- ликвидировать кассовые разрывы;

- застраховать риски, связанные с предоставлением отсрочки платежа покупателям;

- развить отношения с существующими покупателями и привлечь новых;

- расширить свою долю на рынке.

На сегодняшний день факторинг весьма успешно используется в работе поставщиков продуктов питания, парфюмерно-косметической, алкогольной продукции, канцелярских товаров, товаров народного потребления, медикаментов, бытовой химии и др. Все эти отрасли объединяет высокая ликвидность продаваемых товаров, поскольку спрос на них постоянен и высок. Однако следует отметить, что факторинг может быть применен в любых отраслях, где практикуется отсрочка платежа, безналичный расчет и существуют постоянные торговые связи.

Заключение

Обобщая вышеизложенное, можно сделать следующие выводы:

1. Одной из задач финансового менеджера по управлению дебиторской и кредиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

2. Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на: увеличение объема работы с дебиторами (связь, командировки и пр.); увеличение периода оборота дебиторской задолженности (увеличение периода инкассации); увеличение потерь от безнадежной дебиторской задолженности.

3. Постоянный оперативный контроль за дебиторской задолженностью позволяет вовремя заметить и предупредить появление безнадежных долгов.

4. Возможно иное обеспечение обязательств в качестве альтернативы анализа платежеспособности, а именно: банковская гарантия, высоконадежные векселя, поручительство, страхование дебиторской задолженности.

5. С целью максимизации притока денежных средств предприятию следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

5. Система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме. Для того чтобы определить, следует ли покупателю предоставлять скидку за авансовые выплаты остатков на счетах, финансовому менеджеру следует сравнить доход от денежных средств, получаемых в результате ускоренных платежей, с суммой скидки.

Список использованной литературы

1. Бланк И.А. Управление активами. – К.: «Ника-Центр», - 2000г.

2. Бланк И.А. Финансовый менеджмент. Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, - 2005г.

3. Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, - 2004г.

4. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, - 2005г.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, - 2001г.

6. Овсийчук М.Ф., Сидельникова Л.Б. Финансовый менеджмент: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», - 2003г.

7. Арефьева Е. Научись управлять дебиторской задолженностью // Финансовый директор – 2002. - №5.

8. Афанасьев А. Рекомендации по управлению дебиторской задолженностью // Финансовый директор – 2004. – №1.

9. Вахрушина Н. Создание системы управления дебиторской задолженностью // Финансовый директор – 2005. - №5.

10. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9.

11. Кашин С. Капитал высоких оборотов // Секрет фирмы - 2004. - №37.

12. Кашин С. Недолгий долг // Секрет фирмы - 2003. - №18.

13. Комаха Алексей. Возврат долгов: как его добиться // журнал «Финансовый директор» из библиотеки сайта www.cfin.ru.

14. Николаев И. Кредитная политика как инструмент стратегии фирмы // Консультант – 2005. - №23.

15. Петров А.М. Управление дебиторской задолженностью организации // журнал «Аудитор» из библиотеки сайта www.gaap.ru .

16. Рекшинский А. Как спрогнозировать задолженность. // Финансовый директор – 2002. - №1.

17. Рогозин Д. «Разработка кредитной политики предприятия» из библиотеки сайта www.cfin.ru.

18. Станкевич В. Как застраховать дебиторскую задолженность // Финансовый директор – 2005. - №9.

19. Филлипчук О.М. «Факторинг: ключевой фактор развития бизнеса» из библиотеки сайта www.aup.ru.

20. «Нужно ли бороться с дебиторской задолженностью» из библиотеки сайта www.buhgalteria.ru.

21. «Просроченный долг: как дисциплинировать покупателей» // Консультант – 2005. - №11.

22. «Факторинг: коротко о главном» // Финансовый директор – 2001. - №3

23. Business Toolkits. Техника эффективного менеджмента. Управление оборотными средствами предприятия.

24. www.kba.lv.

[1] Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9.

[2] Бланк И.А. Управление активами. – К.: «Ника-Центр», - 2000г.

[3] Business Toolkits. Техника эффективного менеджмента. Управление оборотными средствами предприятия.

[4] По материалам сайта www.cfin.ru.

[5] Кашин С. Недолгий долг // Секрет фирмы - 2003. - №18.

[6] Афанасьев А. Рекомендации по управлению дебиторской задолженностью // Финансовый директор – 2004. – №1.

[7] Станкевич В. Как застраховать дебиторскую задолженность // Финансовый директор – 2005. - №9.

[8] Афанасьев А. Рекомендации по управлению дебиторской задолженностью // Финансовый директор – 20004. – №1.

[9] Николаев И. Кредитная политика как инструмент стратегии фирмы // Консультант – 2005. - №23.

[10] Николаев И. Кредитная политика как инструмент стратегии фирмы // Консультант – 2005. - №23.

[11] Николаев И. Кредитная политика как инструмент стратегии фирмы // Консультант – 2005. - №23.

[12] По материалам сайта www.kba.lv.

[13] Петров А.М. Управление дебиторской задолженностью организации // журнал «Аудитор» из библиотеки сайта www.gaap.ru.

[14] По материалам сайта www.cfin.ru.

[15] По материалам сайта www.cfin.ru.

[16] Рекшинский А. Как спрогнозировать задолженность. // Финансовый директор – 2002. - №1.

[17] Вахрушина Н. Создание системы управления дебиторской задолженностью // Финансовый директор – 2005. - №5.

[18] «Факторинг: коротко о главном» // Финансовый директор – 2001. - №3

[19] Филлипчук О.М. «Факторинг: ключевой фактор развития бизнеса» из библиотеки сайта www.aup.ru.

|

из

5.00

|

Обсуждение в статье: Возврат дебиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы