|

Главная |

Парная регрессия и корреляция в эконометрических исследованиях.

|

из

5.00

|

Основные понятия и определения.

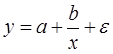

Парная регрессия – уравнение связи двух переменных y и x:

где y – зависимая переменная (результативный признак);

x – независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии. Линейная регрессия: y = a + bx + e . Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

· полиномы разных степеней y = a + b 1 x + b 2 x 2 + b 3 x 3 + e ;

· равносторонняя гипербола

.

.

Регрессии, нелинейные по оцениваемым параметрам:

· степенная y = a × xb × e ;

· показательная y = a × bx × e;

· экспоненциальная y = e a + b × x × e .

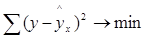

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака y от теоретических  минимальна, т.е.

минимальна, т.е.

.

.

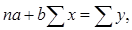

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно a и b:

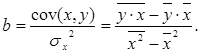

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

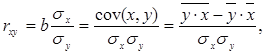

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции r xy для линейной регрессии (-1 £ rxy £1):

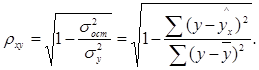

и индекс корреляции ρ xy – для линейной регрессии (0 £ ρ xy £1):

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:  Допустимый предел значений

Допустимый предел значений  – не более 8-10%.

– не более 8-10%.

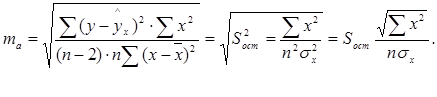

Средний коэффициент эластичности  показывает, на сколько процентов в среднем по совокупности изменится результат y от своей средней величины при изменении фактора x на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат y от своей средней величины при изменении фактора x на 1% от своего среднего значения:

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

где  - общая сумма квадратов отклонений;

- общая сумма квадратов отклонений;

- сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

- сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

- остаточная сумма квадратов отклонений.

- остаточная сумма квадратов отклонений.

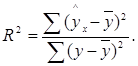

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака y характеризует коэффициент (индекс) детерминации R 2:

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

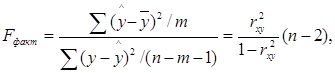

F-тест – оценивание качества уравнения регрессии – состоит в проверке гипотезы H 0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического F факт и критического (табличного) F табл значений F-критерия Фишера. F факт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где n – число единиц совокупности; m – число параметров при переменных x.

F табл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости a. Уровень значимости a – вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно a принимается равной 0,05 или 0,01.

Если F табл < F факт, то H 0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если F табл > F факт, то H 0 – гипотеза не отклоняется и признается статистическая незначимость, надежность уравнения регрессии.

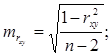

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза H 0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

Если t табл < t фак, то H 0 отклоняется, т.е. a, b и r xy не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора x. Если t табл > t фак, гипотеза H 0 не отклоняется и признается случайная природа формирования a, b или r xy.

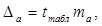

Для расчета доверительного интервала определяем предельную ошибку D для каждого показателя:

Формулы для расчета доверительных интервалов имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

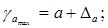

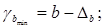

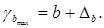

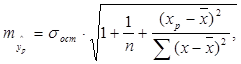

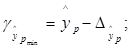

Прогнозное значение y p определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) x p. Вычисляется средняя стандартная ошибка прогноза

соответствующего (прогнозного) x p. Вычисляется средняя стандартная ошибка прогноза  где

где  , и строится доверительный интервал прогноза:

, и строится доверительный интервал прогноза:

где

где

|

из

5.00

|

Обсуждение в статье: Парная регрессия и корреляция в эконометрических исследованиях. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы