|

Главная |

БАНКИ – КОРРЕСПОНДЕНТЫ

|

из

5.00

|

| Country | Name of bank | SWIFT code | Currency | Account Number |

| AUSTRIA, VIENNA | RAIFFEISENZENTRALBANK VIENNA AUSTRIA | RZBA AT WW | EUR | 50-098870 |

| GERMANY, FRANKFURT | COMMERZBANK AG FRANKFURT/MAIN GERMANY | COBA DE FF | USD EUR | 400888056900 400888056900 |

| USA , NEW YORK | CITIBANK N.A. NEW YORK U.S.A. | CITI US 33 | USD | 36128188 |

| SWITZERLAND ZURICH | UNION BANK of SWITZERLAND ZURICH SWITZERLAND | UBSWCHZH80A | USD | 6995170H. |

9.Экономическая характеристика АО «Цеснабанк»

Основные финансовые показатели, характеризующие деятельность АО «Цеснабанк» в период с 2006 по 2008 годы представлены в таблице 2.1.

Таблица 2.3 – Основные финансовые показатели деятельности АО

«Цеснабанк» за 2008-10 мес. 2010 г.

| Показатели | 2008 год, тыс. тенге | 2009 год, тыс. тенге | 10 мес. 2010 года, тыс. тенге | Темп роста, в процентах | |

| 10 мес. 2010 года к 2008 году | 10 мес. 2010 года к 2009 году | ||||

| Активы | 86 051 341 | 149 276 044 | 135 706 450 | 157,70 | 90,91 |

| Обязательства | 77 544 999 | 129 500 395 | 118 662 492 | 153,02 | 91,63 |

| Собственный капитал | 8 506 342 | 19 775 649 | 17 043 958 | 200,37 | 86,19 |

| в т.ч. нераспределенный доход | 705 164 | 2 037 184 | 4 681 659 | 663,91 | 229,81 |

| ROA, % | 0,72 | 0,89 | 3,50 | 487,85 | 394,56 |

| ROE, % | 7,27 | 6,70 | 27,90 | 383,98 | 416,18 |

Преследуя достижения поставленных целей, банк уделял большое внимание сбалансированности активов и пассивов. В результате перегруппировки активов возросла величина более доходных активов. За анализируемый период активы банка за 10 мес. 2010 года составили 135 706 450 тыс. тенге, уменьшившись на 13 569 594 тыс. тенге по сравнению с 2009. Уменьшение банковских активов обусловлено снижением количества выдаваемых займов клиентам и сокращением кредитного портфеля. Также одной из причин сокращения активов банка стало сокращение ресурсной базы. В общем, активы банка за анализируемый период возросли на 49 655 109 тыс. тенге, что существенно влияет на доходность активов банка.

Обязательства за анализируемый период увеличились на 41 117 493 тыс. тенге. Здесь наблюдается та же тенденция, что и в активах. За 10 мес. 2010 года обязательства банка уменьшились на 10 837 903 тыс. тенге по сравнению с 2009 годом и составили 118 662 492 тыс. тенге, а в 2008 году – 77 544 999 тыс. тенге .

Говоря о рентабельности можно сказать, на сколько банк является эффективным. Показатель рентабельности рассчитывается на основании потоков денежных средств.

На протяжении всего периода наблюдается увеличение рентабельности активов, которые возросли на 2,78 %

Так рентабельность активов за 10 мес. 2010г. составила 3,5 %, в 2009г. – 0,89 %, а в 2008г. – 0,72 %.

Рентабельность активов можно просчитать по следующей формуле: отношение чистой прибыли к среднегодовой стоимости активов, после выплаты процентов и уплаты налогов.

Если показатель рентабельности активов банка будет меньше среднего показателя по банку, то привлеченные заемные средства превышают средний уровень.

Наиболее важным коэффициентом является отношение чистой прибыли к акционерному капиталу, которое показывает рентабельность собственного капитала. Этот показатель позволяет определить эффективность использования капитала, инвестируемого инвесторами.

Так за 10 мес. 2010 г. рентабельность собственного капитала составляет 27,9 %, что на 21,2 % больше, чем в 2009 году.

В свою очередь в 2009 году она составила 6,70 %, что на 0,56 % меньше, чем в 2008 году.

За анализируемый период рентабельность собственного капитала увеличилась на 20,63 %.

Рассмотрим полную структуру активов АО «Цеснабанк» и ее основные составляющие (см. таблицу 2.2).

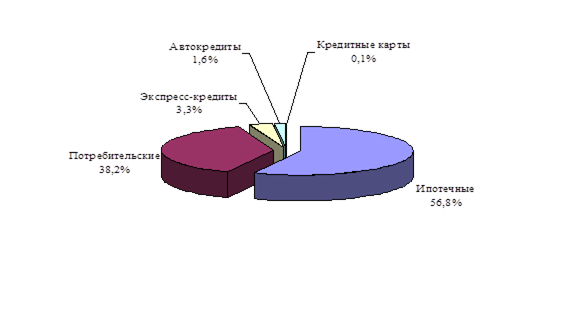

В структуре активов банка большую долю занимают кредиты, выданные клиентам.

За 10 мес. 2010 года размер выданных кредитов в структуре активов составил 83 093 613 тыс. тенге или 61,23 %, уменьшившись по сравнению с 2009 годом на 15 801 929 тыс. тенге или на 15,98 %.

В 2009 г. по сравнению с 2008 годом кредиты, выданные клиентам, увеличились с 60 889 416 тыс. тенге до 98 895 542 тыс. тенге, что на 38 006 126 тыс. тенге больше или на 36,47 %.

Таблица 2.4 – Структура и динамика активов АО «Цеснабанк» за 2008 –2010 годы

| Активы | 2008 год | 2009 год | 10 мес. 2010 года | Темп прироста, в процентах | ||||

| тыс. тенге | в % | тыс. тенге | в % | тыс. тенге | в % | 10 м. 2010 года к 2008 году | 10 м. 2010 года к 2009 году | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Денежные средства | 1903769 | 2,21 | 3232466 | 2,17 | 2894727 | 2,13 | 52,05 | -10,45 |

| Счета и депозиты в НБ РК | 4677124 | 5,44 | 11550508 | 7,74 | 10648276 | 7,85 | 127,67 | -7,81 |

| Счета и депозиты в банках и других финансовых институтах | 8344214 | 9,70 | 14489709 | 9,71 | 11167624 | 8,23 | 33,84 | -22,93 |

| Финансовые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли и убытка за период | 913678 | 1,06 | 7663536 | 5,13 | 4871352 | 3,59 | 433,16 | -36,43 |

| Активы, имеющиеся в наличии для продажи | 860625 | 1,00 | 861661 | 0,58 | 3171525 | 2,34 | 268,51 | 268,07 |

Продолжение таблицы 2.4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Активы, удерживаемые до погашения | - | 0,00 | - | 0,00 | 4953377 | 3,65 | - | - |

| Дебиторская задолженность по сделкам "обратного" РЕПО | 4964360 | 5,77 | 1001250 | 0,67 | 3588510 | 2,64 | -27,71 | 258,40 |

| Кредиты, выданные клиентам | 60889416 | 70,76 | 98895542 | 66,25 | 83093613 | 61,23 | 36,47 | -15,98 |

| Инвестиции в ассоциированную компанию | 22988 | 0,03 | 211116 | 0,14 | 211116 | 0,16 | 818,37 | 0,00 |

| Основные средства | 2132437 | 2,48 | 8902849 | 5,96 | 8311651 | 6,12 | 289,77 | -6,64 |

| Нематериальные активы | 110863 | 0,13 | 164549 | 0,11 | 127236 | 0,09 | 14,77 | -22,68 |

| Прочие активы | 1231867 | 1,43 | 2 302 561 | 1,54 | 2667443 | 1,97 | 116,54 | 15,85 |

| Итого активов | 86051341 | 100 | 149276044 | 100 | 135706450 | 100 | 57,70 | -9,09 |

Однако удельный вес в 2009г. составляет 66,25 %, что меньше, чем 2008 году (70,76 %). Это уменьшение объясняется увеличением других составляющих в структуре активов в 2009 году.

Также в структуре активов значительную долю занимают счета и депозиты в банках и других финансовых институтах, а также счета и депозиты в НБ РК.

Счета и депозиты в банках и других финансовых институтах занимают следующий удельный вес: в 2008 году 9,70 %, в 2009 году – 9,71 %, увеличившись на 0,01 %. Темп прироста в 2009 году достиг 33,84 %. Затем в 2010 году происходит небольшое сокращение до 8,23 % и наблюдается отрицательный темп прироста, который составил -22,93 %, что свидетельствует о сокращении среднего темпа и снижении уровня.

В статье «Счета и депозиты в НБ РК» в структуре активов наблюдается та же тенденция, что и в статье «Счета и депозиты в банках и других финансовых институтах». В 2009 году по сравнению с 2008 годом они увеличились на 6 873 384 тыс. тенге или 127,67 %, а затем сократились в 2010 году на 902 232 тыс. тенге. Темп прироста отрицательный минус 7,81 %. Удельный вес в 2010 году – 7,85 %, в 2009 г. – 7,74 %, в 2008 г. – 5,44 %.

АО «Цеснабанк» активно работает на рынке предоставления кредитов крупным компаниям и представителям малого и среднего бизнеса. Существует ряд программ кредитования по покупке основных средств и пополнения оборотного капитала. Банк кредитует отрасли реального сектора экономики (сельское хозяйство, торговля, производство и т.д.); финансирует инвестиционные проекты, предлагает торговое финансирование и финансирование экспортно-импортных контрактов, а также предлагает широкий выбор программ и продуктов для развития бизнеса.Успешно развивается освоение рынка продаж розничных продуктов в части реализации программ розничного кредитования. Предоставление долгосрочных займов физическим лицам по специально разработанным программам направлено на широкий спектр населения и удовлетворения его потребностей. Новые программы кредитования позволяют клиентам АО «Цеснабанк» получить займы на:

- приобретение недвижимости на первичном и вторичном рынке (есть возможность получения кредита без подтверждения доходов);

- приобретение строящегося жилья в городе Астане и других городах Казахстана;

- приобретение автотранспорта на первичном и вторичном рынке;

- неотложные нужды и оплату услуг без подтверждения доходов.

Банк выдает займы всем основным и растущим секторам экономики. Кредитный портфель диверсифицирован и не имеет чрезмерной отраслевой концентрации. Кредитный портфель – это характеристика структуры и качества выданных ссуд, классифицированных по определенным критериям. Формирование и управление кредитным портфелем является одним из основополагающих моментов в деятельности банка. Оптимальный, качественный кредитный портфель влияет на ликвидность банка и его надежность. Большое внимание следует уделять качеству кредитного портфеля. Некачественный кредитный портфель, необоснованные (выданные с нарушением кредитной политики) ссуды, выдача ссуд неблагонадежным заемщикам могут быть причиной финансового неравновесия банков.

Таблица 2.5 – Качество кредитного портфеля по классификации АФН

за 2008-2010 годы

| Тип кредита | 2008 год | 2009 год | 10 мес. 2010 года | ||||

| тыс. тенге | в процентах | тыс. тенге | в процентах | тыс. тенге | в процентах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1. Стандартные | 70 641 875 | 95,7 | 94 715 334 | 84,9 | 66 817 414 | 71,9 | |

| 2. Сомнительные | 2 537 198 | 3,4 | 15 178 754 | 13,6 | 22 391 348 | 24,1 | |

| - сомнительные 1 категории | 284 929 | 0,4 | 13 674 169 | 12,3 | 11 581 651 | 12,5 | |

| - сомнительные 2 категории | 1 043 284 | 1,4 | 541 943 | 0,5 | 3 187 664 | 3,4 | |

Продолжение таблицы 2.5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| - сомнительные 3 категории | 288 797 | 0,4 | 0 | 0 | 3 906 303 | 4,2 |

| - сомнительные 4 категории | 434 737 | 0,6 | 256 495 | 0,2 | 1 933 612 | 2,1 |

| - сомнительные 5 категории | 485 451 | 0,6 | 706 147 | 0,6 | 1 782 118 | 1,9 |

| 3. Безнадежные | 638 827 | 0,9 | 1 713 127 | 1,5 | 3 769 047 | 4 |

| Всего | 73 817 900 | 100 | 111 607 215 | 100 | 92 977 809 | 100 |

В структуре кредитного портфеля АО «Цеснабанк» за анализируемый период наблюдается понижение доли стандартных кредитов и увеличение доли сомнительных и безнадежных кредитов, что свидетельствует о выдачи ссуд неблагонадежным заемщикам.

Так, по состоянию на 01 ноября 2010 года доля стандартных кредитов составила 71,9 % или 66 817 414 тыс. тенге, уменьшившись на 13 % или 27897920 тыс. тенге по сравнению с предыдущим годом. По состоянию на 31 декабря 2009 года доля стандартных кредитов составила 84,9 % или 94 715 334 тыс. тенге, уменьшившись на 10,8 % по сравнению с 2008 годом.

Доля сомнительных кредитов по состоянию на 01 ноября 2010 года составила 24,1 % или 22 391 348 тыс. тенге, увеличившись на 10,5 % или 7212594 тыс. тенге по сравнению с предыдущим годом. По состоянию на 31 декабря 2009 года доля сомнительных кредитов составила 13,6 % или 15 178 754 тыс. тенге, увеличившись на 10,2 % или 12 641 556 тыс. тенге по сравнению с 2008 годом. В структуре сомнительных кредитов в 2010 и 2009 годах преобладающую долю занимают сомнительные кредиты 1 категории – 12,5 % и 12,3 % соответственно. В 2008 году большую долю занимают сомнительные кредиты 2 категории. Их доля составила 1,4 %.

Доля безнадежных кредитов по состоянию на 01 ноября 2010 года составила 4 % или 3 769 047 тыс. тенге, увеличившись на 2,5 % или 18 629 406 тыс. тенге по сравнению с предыдущим годом. По состоянию на 31 декабря 2009 года доля безнадежных кредитов составила 1,5 % или 1 713 127 тыс. тенге, увеличившись на 0,6 % или 1 074 300 тыс. тенге по сравнению с 2008 годом.

Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным кредитам, составила 5 551 165 тыс. тенге на 31 декабря 2008 года, 2 419 274 тыс. тенге на 31 декабря 2009 года и 1 124 278 тыс. тенге в 2008 г.

Всего объем кредитов за анализируемый период увеличился на 19 159 909 тыс. тенге, но при этом в 2010 году уменьшился на 18 629 406 тыс. тенге по сравнению с 2009 годом.

Изменения, произошедшие в структуре пассивов АО «Цеснабанк», были связаны с увеличением собственного капитала и привлечением средств клиента.

Высокое качество и разнообразие предлагаемых услуг позволяет формировать значительную часть ресурсной базы за счет средств привлеченных в виде остатков на расчетных счетах и депозитов. Дальнейшая диверсификация операционной деятельности банка привела к созданию сбалансированной структуре пассивов.

Таблица 2.6 – Динамика пассивов АО «Цеснабанк»

за 2008-10 м. 2010 годов

| Показатели | 2008 год, тыс. тенге | 2009 год, тыс. тенге | 10 мес. 2010 года, тыс. тенге | Темп роста, в процентах | |

| 10 м. 2010 года к 2008 году | 10 м. 2010 года к 2009 году | ||||

| Обязательства | 77 544 999 | 129 500 395 | 118 662 492 | 153,02 | 91,63 |

| Собственный капитал | 8 506 342 | 19 775 649 | 17 043 958 | 200,37 | 86,19 |

| Итого обязательств и собственного капитала | 86 051 341 | 149 276 044 | 135 706 450 | 157,70 | 90,91 |

Лучшим показателем доверия клиентов к банку являются данные по объемам и активности его клиентов. Темпы роста привлеченных средств продолжают расти. Общая сумма обязательств банка увеличилась за анализируемый период на 53,02 % или на 41 117 493 тыс. тенге. Однако данное увеличение не стабильно. Из таблицы 2.4 видно, что по состоянию на 01 ноября 2010 года объем обязательств составил 118 662 492 тыс. тенге, уменьшившись на 10 837 903 тыс. тенге по сравнению с 2009 годом. В 2009 году объем обязательств увеличился на 51 955 396 тыс. тенге по сравнению с 2008г. и составил 129 500 395 тыс. тенге. Незначительное увеличение обязательств банка сопровождалось адекватным приростом капитала.За счет увеличения объема нераспределенной прибыли и роста акционерного капитала общий объем пассивов увеличился на 57,7 % или 49655109 тыс. тенге. Однако 2010 год является менее показательным по сравнению с 2009 годом. Объем пассивов по состоянию на 31 декабря 2010 года составляет 135 706 450 тыс. тенге, что на 13 569 594 тыс. тенге меньше, чем в 2009 году.

Специфика банковской деятельности такова, что основным источником финансовых ресурсов являются привлеченные средства (см. таблицу 2.5). На фоне этого особенно актуальным вопросом для банка является стабильность его ресурсной базы.

Таблица 2.7 – Структура собственных и привлеченных средств АО

«Цеснабанк» за 2008-2010 годы в процентах

| Показатели | 2008 год | 2009 год | 10 мес. 2010 года | |

| Обязательства | 90,11 | 86,75 | 87,44 | |

| Собственный капитал | 9,89 | 13,25 | 12,56 | |

| Итого пассивы | 100 | 100 | 100 |

Из таблицы 2.5 видно, что преимущественную долю пассивов составляют привлеченные ресурсы. В динамике за анализируемый период прослеживается уменьшение, а затем незначительное увеличение удельного веса привлеченных средств.

Объем привлеченных средств за 10 мес. 2010 годапо сравнению с 2009 годом увеличился на 0,69 %.

На 1 января 2009 года привлеченные средства банка составили 87,44 %, тогда как объем собственных средств – 12,56 %.

На начало анализируемого периода объем привлеченных средств также значительно превосходил объем собственных средств и составлял 90,11 %.

Доля собственных средств в структуре пассивов за анализируемый период изменяется неравномерно.

Так в 2008 году она составляла 9,89 %, в 2009 году увеличилась на 3,36 % и составила 13,25.

Таблица 2.8 – Структура привлеченных средств клиентов по срокам АО

«Цеснабанк» за 2008-2010 годы в процентах

| Средств на счетах клиентов по срокам | 2008 год | 2009 год | 10 мес. 2010 года | |

| До востребования | 38,5 | 37,5 | 36,4 | |

| Сроком до 1 месяцев | 14,2 | 14,7 | 15,5 | |

| Сроком от 1 до 3 месяцев | 40,5 | 41,3 | 42,4 | |

| Сроком от 3 до 6 месяцев | 5,4 | 4,9 | 4,1 | |

| Сроком от 6 до 1 года | 0,2 | 0,2 | 0,1 | |

| Сроком свыше 1 года | 1,2 | 1,4 | 1,5 | |

| Всего | 100 | 100 | 100 |

Такая группировка позволяет оценить сроки возможного возврата средств клиентам и, следовательно, прогнозировать и регулировать ликвидность баланса банка.

Большой процент счетов до востребования (данный показатель хоть и снижается, но, тем не менее, составляет более 36 % от всей структуры в 2010 году) обусловлен недоверием населения к банкам и к экономике страны в целом.

Это недоверие обусловлено неустойчивостью на мировых финансовых рынках, в том числе и на казахстанских, спровоцированной кризисными явлениями на американском ипотечном рынке.

Многие клиенты хранят свои сбережения именно на счетах до востребования, тем самым уменьшают свою возможную прибыль (так как процент счетов до востребования на много ниже срочных) и так же лишают банк возможности в полном объеме использовать привлеченные средства. Но так же счета до востребования являются наиболее дешевыми средствами и увеличивают доходность банковских операций.

Наиболее привлекательными для населения (доля юридических лиц в срочных депозитах не значительна) являются депозиты сроком от 1 до 3 месяцев. Их доля с каждым годом увеличивается. Так же интерес вызывают вклады до 1 месяца.

Вложение средств на счета сроком более 3 месяцев не привлекает клиентов. И это отрицательно влияет на ликвидность баланса. В связи с этим наблюдается ориентация банковской стратегии на увеличение объемов долгосрочных депозитов, и это приносит свои плоды. Динамика изменения средств на счетах клиентов свыше года на лицо (увеличивается на 0,2 % и 0,1 % в 2087 и 2010 годах соответственно).

Таблица 2.9 – Динамика и структура собственного капитала АО

«Цеснабанк» за 2008-10 мес. 2010 годов

| Собственный капитал | 2008 год | 2009 год |

10 мес. 2010 года

| Темп роста, в процентах | ||||

| тыс. тенге | в % | тыс. тенге | в % | тыс. тенге | в % | 2010 год к 2008 году | 2010 год к 2008 году | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Акционерный капитал | 7 464 950 | 87,76 | 16000000 | 80,91 | 15872307 | 93,13 | 212,62 | 99,20 |

| Эмиссионный доход | 1 770 | 0,02 | 1 770 | 0,01 | 1 770 | 0,01 | 100,00 | 100,00 |

| Резерв по переоценке основных средств | - | - | 1 419 762 | 7,18 | - | - | - | - |

| Резерв по переоценке активов, имеющихся в наличии для продажи | 17 525 | 0,21 | 12 741 | 0,06 | 13 497 | 0,08 | 77,02 | 105,93 |

| Резерв накопленных курсовых разниц по пересчету в другую валюту | - |

| 15 580 | 0,08 | - | - | - | - |

| Резерв на покрытие общих банковских рисков | 316 933 | 3,73 | 316 933 | 1,60 | 316 740 | 1,86 | 99,94 | 99,94 |

| Нераспределенная прибыль | 705 164 | 8,29 | 2 008 863 | 10,16 | 839 644 | 4,93 | 119,07 | 41,80 |

| Итого собственного капитала | 8506342 | 100,00 | 19775649 | 100,00 | 17043958 | 100,00 | 200,37 | 86,19 |

Приведенные данные показывают, что собственные средства состоят из различных фондов и средств, имеющих свое целевое назначение и различные источники формирования.

За анализируемый период собственный капитал АО «Цеснабанк» увеличился на 100,37 %. За 10 мес. 2010 года он составил 17 043 958 тыс. тенге, сократившись на 150 655 309 тыс. тенге или на 13,81 % по отношению к прошлому году. В 2009 году данный показатель стремительно вырос и составил 19 775 649 тыс. тенге, увеличившись на 11 269 307 тыс. тенге.

Акционерный капитал создает экономическую базу существования и является обязательным условием образования банка как юридического лица.

Его величина регламентируется законодательными актами Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. В составе собственных средств банка на долю акционерного капитала приходится преимущественная часть – более 80 %. Данный показатель за анализируемый период изменяется неравномерно. По состоянию на 01 ноября 2010 года акционерный капитал составил 15 872 307 тыс. тенге, уменьшившись по сравнению с прошлым годом на 127 693 тыс. тенге или на 0,8 %. В 2009 году происходит увеличение данного показателя более чем в 2 раза, а именно на 8 535 050 тыс. тенге по сравнению с 2006 годом. Темп прироста за рассматриваемый период увеличился на 112,62 %.

Эмиссионный доход на протяжении всего анализируемого периода остался без изменения.

Резервный капитал создается с целью поглощения возможных убытков, возникших в деятельности банков, и обеспечивает стабильность его функционирования. Резерв по переоценке активов, имеющихся в наличии для продажи, за 10 мес. 2010 года составил 13 497 тыс. тенге, увеличившись на 756 тыс. тенге по сравнению с 2009 годом и уменьшившись на 4 028 тыс. тенге по сравнению с 2008 годом. Данный показатель за анализируемый период уменьшился на 22,8 %. Резерв на покрытие общих банковских рисков по состоянию на 01 ноября 2010 года изменился не значительно, уменьшившись на 193 тыс. тенге по сравнению с предыдущим годом или на 0,6 %. В 2009 и 2008 годах данный показатель остался без изменения. Темп прироста за рассматриваемый период снизился на 0,06 %.

Значительную долю составляют средства нераспределенного чистого дохода, которые образуются в течение года за счет прибыли и распределяются по итогам деятельности согласно действующему законодательству. За анализируемые 3 года нераспределенная прибыль увеличилась на 134 480 тыс. тенге или на 19,07 %, однако в 2010 году она сократилась на 1 169 219 тыс. тенге по сравнению с прошлым годом или на 58,2 % и составила 839 644 тыс. тенге. АО «Цеснабанк» является 11-тым крупнейшим банком Казахстана и предоставляет банковские услуги корпоративным и розничным клиентам. Почти половина операций банка сконцентрирована в столице Казахстана, городе Астана.

Международное рейтинговое агентство Standard & Poor's опубликовало полный рейтинговый отчет, в котором подтвердило рейтинги АО «Цеснабанк»: кредитный рейтинг контрагента и рейтинг депозитных сертификатов на уровне «B-/C». Все рейтинги банка имеют прогноз «стабильный».

Standard & Poor's отметило следующие сильные стороны АО «Цеснабанк»: уверенный рост коммерческой сети, особенно в северных областях Казахстана, стабильная поддержка посредством увеличения капитала со стороны акционеров, а также существенная диверсификация бизнеса и ресурсной базы.

Standard & Poor’s положительно оценивает реализацию стратегии Банка, ориентированную преимущественно на кредитование МСБ и розничного бизнеса, наряду с расширением коммерческой сети на территории всего Казахстана.

Крайне важно отметить, что возникший глобальный дефицит ликвидности в меньшей степени повлиял на АО «Цеснабанк», в отличие от более крупных казахстанских банков, благодаря тому факту, что доля крупных международных заимствований Банка является незначительной и составляет всего 25 % от общих обязательств по сравнению с внешним долгом Казахстанского банковского сектора. По мнению Standard & Poor’s ссудный портфель АО «Цеснабанк» показал хорошие результаты, но, тем не менее, должен быть протестирован в рамках неблагоприятных экономических условий. Standard & Poor’s видит положительную сторону в том, что большинство кредитов, включая потребительские кредиты, являются обеспеченными и/или гарантированными.

Любое потенциальное повышение рейтинга, в первую очередь, будет зависеть от стабилизации на рынке, а также от способности руководства контролировать качество активов, повышать рентабельность и сохранять текущие уровни капитализации. Происходящие в настоящее время позитивные изменения Банка в управлении рисками, а также введение более широкого круга методов для измерения и управления рыночными рисками являются значительными в свете амбициозных планов по росту на внутреннем рынке .

Рисунок 1.1 Темпы роста активов АО «Цеснабанк» и банков второго уровня

|

|

01.01.2007

01.01.2008

01.01.2009

01.01.210

Темп роста банков второго уровня, %

160,5%

167,9%

196,6%

131,7%

Темп роста Цеснабанка,%

167,0%

166,2%

255,6%

173,5%