|

Главная |

Б) Критерий асимметрии и эксцесса.

|

из

5.00

|

Содержание

Введение………………………………………………………..2

Задание №1…………………………………………………….4

Задание №2…………………………………………………….5

Задание №3…………………………………………………….9

Задание №4…………………………………………………….13

Задание №5…………………………………………………….14

Задание №6…………………………………………………….18

Задание №7…………………………………………………….20

Задание №8…………………………………………………….23

Задание №9…………………………………………………….27

Задание №10…………………………………………………...28

Список использованной литературы………………………41

Введение

Теорией вероятностей называется математическая наука, изучающая закономерности в случайных явлениях. Ее предметом являются специфические закономерности, наблюдаемые в случайных явлениях.

При научном изучении и описании окружающего мира часто приходится встречаться с особого типа явлениями, которые принято называть случайными. Для них характерна большая по сравнению с другими степень неопределенности, непредсказуемости. Случайное явление — это такое явление, которое при неоднократном воспроизведении одного и того же опыта протекает каждый раз несколько по-иному.

Совершенно очевидно, что в природе нет ни одного явления, в котором не присутствовали бы в той или иной мере элементы случайности. Как бы точно и подробно ни были фиксированы условия опыта, невозможно достигнуть того, чтобы при его повторении результаты полностью и в точности совпадали. Случайные отклонения неизбежно сопутствуют каждому закономерному явлению. Тем не менее в ряде практических задач этими случайными элементами можно пренебречь, рассматривая вместо реального явления его упрощенную схему, «модель», и предполагая, что в данных условиях опыта явление протекает вполне определенным образом. По мере развития науки число учитываемых факторов становится все больше, научный прогноз — все точнее. Это — классическая схема так называемых «точных наук» — от условий опыта к его однозначному результату.

Однако для решения ряда задач такая схема оказывается плохо приспособленной. Это — те задачи, где интересующий нас результат опыта существенно зависит от столь большого числа факторов, что практически невозможно зарегистрировать и учесть их все. В этих задачах многочисленные второстепенные факторы так тесно связаны с результатом опыта, что ничтожное, на первый взгляд, их изменение может сыграть решающую роль, обусловить «успех» или «неуспех» опыта. В таких случаях классическая схема точных наук — детерминистская — оказывается непригодной.

Методы теории вероятностей не отменяют и не упраздняют случайности, непредсказуемости исхода отдельного опыта, но дают возможность предсказать, с каким-то приближением, средний суммарный результат массы однородных случайных явлений. Чем большее количество однородных случайных явлений фигурирует в задаче, тем отчетливее выявляются присущие им специфические законы, тем с большей уверенностью и точностью можно осуществлять научный прогноз.

Характерным для современного этапа развития науки является все более широкое применение вероятностных методов во всех ее областях. Это связано с двумя причинами. Во-первых, изучение явлений окружающего мира, становясь более глубоким, требует выявления не только основных закономерностей, но и возможных случайных отклонений от них. Во-вторых, наука все больше внедряется в такие области практики, где наличие и большое влияние именно случайности не подлежит сомнению, а иногда даже является определяющим.

В настоящее время нет практически ни одной области науки, в которой в той или иной степени не применялись бы вероятностные методы. В одних науках в силу специфики предмета и исторических условий эти методы находят применение раньше, в других — позднее.

Знакомство с методами теории вероятностей необходимо сегодня каждому грамотному менеджеру, и не только ему. На сегодняшний день, нет области знаний, где не могли бы сказать свое слово эти методы исследования.

Задание 1

Налоговая инспекцияиз общего числа N малых предприятий (x1, x2,…, xN), имеющих учетные номера 1,2,3,…N, для проверки отбирает случайным образом K предприятий, номера которых затем располагает в возрастающем порядке: x1 < x2<,…,< xk . Вычислить вероятность того, что под номером j в ранжированном ряду будет предприятие с учетным номером L.

Дано: N=60; K=17; J=15; L=52

Найти: Р(А)-?

Решение:

Обозначим событием А то, что под номером 15 в ранжированном ряду окажется предприятие с учетным номером 52.

Так как из общего числа исходов нас интересует число благоприятствующих исходов и поскольку налоговая служба отбирает предприятия для проверки случайным образом, то отборы равновозможны. Поэтому для определения вероятности воспользуемся классическим способом. Воспользуемся элементами комбинаторного анализа и формулой гипергеометрического распределения.

Число благоприятствующих исходов:

Способов выбрать К предприятий из N предприятий:

Ответ:

вероятность того, что в ранжированном ряду под номером 15 будет предприятие с учетным номером 52 равна: Р(А)=0,324049.

Задание 2

На плоскости проведены параллельные прямые, отстоящие друг от друга на расстоянии 2 h . На плоскость случайным образом (на удачу) бросается тонкий стержень (игла) длиной 2 l (l<h).Появление центра на отрезке 2 h в любой его точке равновозможно, как и появление любого значения угла φ между стержнем и прямой на интервале (0,π).

Попадание центра стержня на отрезок 2 h и угловая ориентация φ стержня – события независимые. Требуется при заданных исходных данных 2 h и 2l:

1.Определить вероятность того, что стержень пересечёт какую-либо прямую.

2.Методом статистических испытаний определить эмпирическое значение числа π при заданных h,l и числе испытаний n ≥100. Описать опыт и представить таблицу результатов испытаний.

Дано: 2h=80; 2l=62

Решение:

Обозначим:

Событие А – игла пересекла какую-либо прямую

Введем обозначение Х – расстояние от середины иглы до ближайшей прямой

Угол φ – угол, составленный иглой с параллелью

1.Определим вероятность Р(А)

Положение иглы полностью определяется заданием Х и φ, причем Х принимает значение от 0 до h, возможные значения φ от 0 до π. Другими словами середина иглы может попасть в любую из точек прямоугольника со сторонами h и φ.

|

Таким образом данный прямоугольник можно рассматривать как фигуру G, точки которой представляют собой все возможные положения центра иглы. Площадь фигуры G=h*π

Найдем теперь такую фигуру g, каждая точка которой благоприятствует появлению события А, т.е.каждая точка которой может служить серединой иглы, которая пересекает ближайшую к ней параллель при условии, что

X<l*sin φ т.е.если середина попадет в любую из точек заштрихованной фигуры на рисунке.

Таким образом заштрихованную фигуру можно рассматривать как фигуру g. Найдем площадь этой фигуры:

g=

P(A)=

P(A)=0.4936

Значит, вероятность того, что игла пересечет какую-либо прямую равна 0.4936.

2.Методом статистических испытаний определим эмпирическое значение числа  . Я буду проводить опыт с бросанием иглы 200 раз. Если игла пересечет какую-либо прямую(событие А) то вероятность данного опыта – 1, если не пересечет то вероятность данного опыта равна – 0.

. Я буду проводить опыт с бросанием иглы 200 раз. Если игла пересечет какую-либо прямую(событие А) то вероятность данного опыта – 1, если не пересечет то вероятность данного опыта равна – 0.

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| А | 0 | 1 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | 0 |

| № | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| А | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 0 |

| № | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| А | 0 | 0 | 0 | 1 | 1 | 0 | 1 | 1 | 1 | 1 |

| № | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| А | 1 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 0 |

| № | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 |

| А | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 0 |

| № | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 |

| А | 0 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | 1 | 1 |

| № | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| А | 0 | 0 | 1 | 0 | 0 | 1 | 1 | 0 | 0 | 1 |

| № | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 |

| А | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 0 | 0 |

| № | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 |

| А | 1 | 1 | 1 | 0 | 0 | 1 | 0 | 0 | 1 | 1 |

| № | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 100 |

| А | 1 | 0 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 1 |

| № | 101 | 102 | 103 | 104 | 105 | 106 | 107 | 108 | 109 | 110 |

| А | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

| № | 111 | 112 | 113 | 114 | 115 | 116 | 117 | 118 | 119 | 120 |

| А | 1 | 0 | 1 | 0 | 1 | 1 | 0 | 1 | 1 | 0 |

| № | 121 | 122 | 123 | 124 | 125 | 126 | 127 | 128 | 129 | 130 |

| А | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 |

| № | 131 | 132 | 133 | 134 | 135 | 136 | 137 | 138 | 139 | 140 |

| А | 0 | 1 | 1 | 0 | 0 | 1 | 0 | 1 | 1 | 1 |

| № | 141 | 142 | 143 | 144 | 145 | 146 | 147 | 148 | 149 | 150 |

| А | 0 | 0 | 1 | 1 | 0 | 1 | 0 | 1 | 1 | 1 |

| № | 151 | 152 | 153 | 154 | 155 | 156 | 157 | 158 | 159 | 160 |

| А | 0 | 1 | 1 | 1 | 0 | 1 | 0 | 0 | 1 | 1 |

| № | 161 | 162 | 163 | 164 | 165 | 166 | 167 | 168 | 169 | 170 |

| А | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 1 | 0 | 1 |

| № | 171 | 172 | 173 | 174 | 175 | 176 | 177 | 178 | 179 | 180 |

| А | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 1 |

| № | 181 | 182 | 183 | 184 | 185 | 186 | 187 | 188 | 189 | 190 |

| А | 0 | 1 | 0 | 1 | 0 | 0 | 1 | 0 | 0 | 0 |

| № | 191 | 192 | 193 | 194 | 195 | 196 | 197 | 198 | 199 | 200 |

| А | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 1 | 0 | 0 |

Событие А наступило в 99 испытаниях. Статистическим способом найдем вероятность наступления события А.

Р(А)=

Р(А)=  откуда

откуда

откуда

откуда

Эмпирическое значение числа

Ответ:

1. Вероятность того, что стержень пересечёт какую-либо прямую:

2. Методом статистических испытаний эмпирическое значение числа π при заданных h, l и числе испытаний n ≥100:

Задание 3

Структурная схема системы доведения информации об экономических угрозах до руководства некоторой фирмы имеет вид:

| |||||

| |||||

| |||||

|

|

|

|

|

|

|

|

Отказы элементов при передаче информации - события независимые. Известны вероятности передачи информации об угрозе i-м элементом, Pi (i=1,…,8).

Найти вероятность доведения информации о поступившей экономической угрозе до руководства фирмы.

Дано: Р1=Р2=Р8=0.69; Р3=Р4=Р6=0.84; Р5=Р7=P9=0.79

Найти: Р(А)-?

Решение:

Обозначим событие А – исправность системы

событие А1 – безотказная работа элемента 1

событие А2 – безотказная работа элемента 2

событие А3 – безотказная работа элемента 3

событие А4 – безотказная работа элемента 4

событие А5 – безотказная работа элемента 5

событие А6 – безотказная работа элемента 6

событие А7 – безотказная работа элемента 7

событие А8 – безотказная работа элемента 8

гипотеза H1 – элементы 5 и 6 работают

гипотеза Н2 – элементы 5 и 6 не работают

гипотеза Н3 – элемент 5 работает, а 6 не работает

гипотеза Н4 – элемент 5 не работает, а 6 работает

Рассмотрим систему и бозначим ее за систему В

|

Используем метод разложения систему по базисному элементу, основанное на теореме о полной вероятности.

1) Пусть имеет место гипотеза Н1 и 5 и 6 элементы работают, тогда

|

|

|

Найдем вероятность исправности данной системы:

Р(Н1)=Р(А5)*Р(А6)=0.6636

Р(B/H1)=P[(A1+A3)*(A7+A4)*A2]*P(H1)=(P1+P3-P1*P3)*P2*(P7+P4-P7*P4)*P(H1)=(0.69+0.84-0.5796)*0.69*(0.79+0.84-0.6636)*0.6636= =0.655776*0.6413034=0.4205

2) Пусть имеет место гипотеза Н2 и 5 и 6 элемент не работают, тогда

|

|

|

Найдем вероятность исправности данной системы:

Р(H2)=(1-P5)*(1-P6)=0.21*0.16=0.0336

P(B/H2)=P[(P1*P2*P7)+(P3*P4)]*P(H1)=(0.69*0.69*0.79+0.84*0.84-0.69*0.69*0.79*0.84*0.84)*0.0336=0.2743

3) Пусть имеет место гипотеза Н3 и тогда 5 элемент работает и 6 элемент не работает, тогда

|

|

|

Найдем вероятность исправности данной системы:

P(H3)=P5*(1-P6)=0.16*0.79=0.1264

P(B/H3)=P[(P1+P3)*(P2*P7+P4)]*P(H3)=(0.69+0.84-0.5796)*(0.5451+0.84-0.4579)*0.1264=0.9504*0.9272*0.1264=0.1113

4) Пусть имеет место гипотеза Н4 и 5 элемент не работает и 6 работает, тогда

|

|

|

P(H4)=(1-P5)*P6=0.21*0.84=0.1344

P(B/H4)=P[(P1*P2+P3)*(P7*P4)]*P(H4)=(0.69*0.84+0.69-0.69*0.84*0.69)* *(0.79+0.69)*0.1344=(0.5796+0.69-0.39924)*(0.79+0.69-0.5451)*0.1344= 0.87036*0.9349*0.1344=0.1094

Полная группа событий:

P(B)=P(B/H1)+P(B/H2)+P(B/H3)+P(B/H4)=0.4205+0.02743+0.1113+0.1094=

=0.66863

Теперь рассмотрим систему В вместе с 8 и 9 элементом:

|  | ||

А-исправность системы

Р(А)=Р[(P8*P9)+(P  *P9)]=P8*P9+ P *P9 - P8*P9* P *P9=0.5451+0.5282-0.29=0.7833

*P9)]=P8*P9+ P *P9 - P8*P9* P *P9=0.5451+0.5282-0.29=0.7833

Ответ:

Вероятность доведения информации о поступившей экономической угрозе до руководства фирмы равна 0.7833

Задание 4

Инвестор вложил капитал в ценные бумаги двух финансовых фирм. При этом он надеется получить доход в течение обусловленного времени от первой фирмы с вероятностью P1; от второй — с вероятностью P2. Однако есть возможность банкротства фирм независимо друг от друга, которая оценивается для первой фирмы вероятностью P3; для второй — P4. В случае банкротства фирмы инвестор получает только вложенный капитал. Какова вероятность того, что инвестор получит прибыль?

Дано: Р1=0,95; Р2=0,90; Р3=0,09; Р4=0,01

Найти: Р(А)-?

Решение:

Обозначим Р(А) – вероятность того, что инвестор получит прибыль.Всего 3 возможных варианта получения прибыли:

1.получение прибыли и с первого предприятия и со второго(Р1*Р2)

2.получения прибыли с первого, а со второго нет(Р1*Р4)

3.получения прибыли со второго, а с первого нет(Р2*Р3)

Используем теорему сложения вероятностей для трех совместных событий:

P(A)=P[(P1*P3)+(P2*P3)+(P1*P4)]=P1*P2+P2*P3+P1*P4-P1*P2*P2*P3-P1*P2*P1*P4-P1*P4*P2*P3+P1*P2*P2*P3*P1*P4=0.855+0.081+0.0095-0.0693-0.0082-0.0008+0.00065=0.867895

P(A)=0.8697

Ответ:

Вероятность того, что инвестор, получит прибыль равна 0,8679

Задание 5

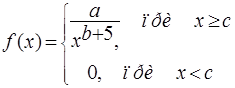

Случайная величина  – годовой доход наугад взятого налогоплательщика. Плотность распределения вероятностей случайной величины

– годовой доход наугад взятого налогоплательщика. Плотность распределения вероятностей случайной величины  задана в виде:

задана в виде:

где a – неизвестный параметр распределения, а величины b и c являются константами, значения которых заданы в таблице вариантов задания.

Требуется :

1) Определить значения параметра «а» и построить график функции f (х).

2) Найти функцию распределения F (х) и построить её график.

3) Определить математическое ожидание m x, дисперсию D x и среднее квадратическое отклонение  годового дохода .

годового дохода .

4) Вычислить значения третьего µ 3 и четвертого µ 4 центральных моментов, и определить коэффициенты ассиметрии А s и эксцесса Ex .

5) Определить размер годового дохода Х1 в тыс. у.е., не ниже которого с вероятностью Р окажется годовой доход случайного выбранного налогоплательщика.

Дано:

с=0,7

b=0,30

P=0,55

Найти: 1) a-? f(x)-?

2) F(x)-?

3) mx,-?; Dx -?;  -?

-?

4) µ 3 -? ; µ 4-?

5) Х1-?

Решение:

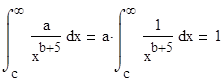

1)Для определения параметра «а» воспользуемся свойством плотности распределения:

Возьмём нижний предел равным «с»:

отсюда «а» равен

а =

Подставим значения и получим а:

а=

=

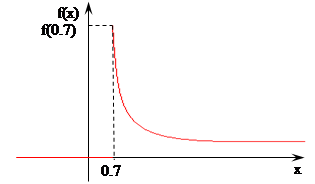

=

Построим график плотности распределения при вычисленном параметре а:

2) Для определения функции распределения воспользуемся формулой:

Нижним пределом также возьмем «с»:

|

F(x) =

| F(x) = | 0,2158· (0.7  -x-4,3), при x≥0,7 -x-4,3), при x≥0,7

|

| 0, при x<0,7 |

|

3) Для нахождения математического ожидания воспользуемся формулой:

4) Центральный момент k-ого порядка вычисляется по формуле:

Начальный момент k-ого порядка определяется равенством:

Выразим центральные моменты 3 и 4 порядка через начальные моменты:

μ3=ν3 - 3ν1ν2+ 2ν13

μ4= ν4 - 4ν1ν3 + 6ν12ν2 - 3ν14

Вычислим начальный моменты 2,3,4-го порядков:

Коэффициенты ассиметрии и эксцесса расчитываются по формулам:

Подставляя известные значения получаем:

5) Для определения вероятности воспользуемся формулой для расчета вероятности попадания СВ в интервал:

P(x1≤X)=1-P(X<x1)=1-F(x1)

Подставляя известные значения получаем:

Ответ:

1) значения параметра «а» равно 0.9277.

2) функция распределения имеет вид:

| F(x) = | 0,2158· (0.7  -x-4,3), при x≥0,7 -x-4,3), при x≥0,7

|

| 0, при x<0,7 |

3) математическое ожидание Mx=0,9122, дисперсия Дx=0,0839, среднее квадратическое отклонение годового дохода равно σ =0,2897.

4) значения третьего и четвертого центральных моментов равно  3=0,127 и 4=1,8859 соответственно, коэффициенты ассиметрии и эксцесса равны AS=5,222 и EC=264,7405.

3=0,127 и 4=1,8859 соответственно, коэффициенты ассиметрии и эксцесса равны AS=5,222 и EC=264,7405.

5) размер годового дохода Х1 в тыс. у.е., не ниже которого с вероятностью Р окажется годовой доход случайного выбранного налогоплательщика равен 0,8045.

Задание 6

Производится «n» независимых испытаний, в каждом из которых события А может появиться с вероятностью Р.

Требуется:

1)Определить вероятность того, что событие А появится при n – испытаниях равно k - раз.

2)Определить вероятность того, что событие А появится при n – испытаниях более m - раз.

3)Определить вероятность того, что событие А появится при n – испытаниях не менее k 1 - раз, но не более k 2 - раз.

4)Вычислить среднее число появления события А при n – испытаниях и среднее квадратическое отклонение числа появлений события А.

5)Определить с какой вероятностью должно появляться события А в каждом из «n» - опытов при условии, что вероятность не появления события А ни в одном из «n» - опытов равна Р0.

Дано:

n=10; k=4; P=0.6; m=2; k1=3; k2=6; P0=0.3; q=0.4

Найти:

1) Р(m=3)-?

2) Р(m>1)-?

3) Р(2≤m≤5)-?

4) mx-?;  -?

-?

5) Р1 (А)-?

Решение:

Поскольку испытания независимы и р=const, то используем схему Бернулли. Обозначим Х число испытаний в которых событие А наступило. Х={1,2,..10}

X принадлежит биномиальному закону распределения.

1) Для расчёта вероятности наступления события k раз применяем формулу Бернулли

2) Для того, чтобы найти вероятность того, что событие наступит более m раз воспользуемся формулой ) Р(m>1)=1 – [Р(0)+Р(1)+Р(2)]

3) Для нахождения вероятности наступления события не менее m1, но не более чем m2 раз (m1≤m≤m2) воспользуемся формулой

4) Так как Х принадлежит биномиальному распределению, то

5)

Ответ:

1) Р(k=3)=0.1114

2) Р(x>2)=0.88694

3) Р(3≤x≤6)=0.6045

4) mx=6;  2.4 =1.54

2.4 =1.54

5) p=0.1204

Задание 7

Дискретная двумерная случайная величина (X , Y) описывается законом распределения вероятностей, заданного рядом распределения вероятностей, представленным в таблице:

Xi

Yj Xi

Yj

| X1 | X2 |

| Y1 | P11 | P12 |

| Y2 | P21 | P22 |

| Y3 | P31 | P32 |

Требуется:

1. Определить частные законы распределения компонент X и Y случайного вектора соответственно.

2. Определить условный закон распределения случайной величины X при условии, что Y приняла значение yj.

3. Определить условный закон распределения случайной величины Y при условии, что X приняла значение xi .

4. Вычислить математические ожидания и дисперсии компонент X и Y .

Дано: P11=0,15; P12=0,10

P21=0,25; P22=0,15

P31=0,15; P32=0,20

Yj=Y2

Xj=X1

Решение:

1)Определим закон распределения компонент случайного вектора X, для этого воспользуемся формулой:  , где

, где  представляет собой не что иное, как вероятность того, что случайная величина X примет значение

представляет собой не что иное, как вероятность того, что случайная величина X примет значение  , таким образом получим ряд распределения случайной величины X.

, таким образом получим ряд распределения случайной величины X.

В результате получим закон распределения:

| X | X1 | X2 |

| P(X) | 0,55 | 0,45 |

Произведем проверку, для этого сложим вероятности:

P(X) = 0,55+0,45=1;

Следовательно закон распределения Х вычислен правильно.

Определим закон распределения компонент случайного вектора Y, для этого воспользуемся формулой:

Получим следующий закон распределения:

| Y | Y1 | Y2 | Y3 |

| P(Y) | 0,25 | 0,40 | 0,35 |

Проверка:

P(Y) =0,25+0,40+0,35=1

2) Для того чтобы определить условный закон распределения случайной величины Х, при условии, что величина Y приняла значение Yj, воспользуемся формулой:

где n = 1,2, а P(Yj) - вероятность того, что Y примет значение Yj,определенное из закона распределения компоненты Y. Подставив данные в формулу, получаем:

Проверка: 0,625+0,375=1;

Мы определили условный закон распределения случайной величины Х, при условии, что величина Y приняла значение Y2.

3) Ан

|

из

5.00

|

Обсуждение в статье: Б) Критерий асимметрии и эксцесса. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы