|

Главная |

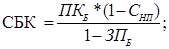

Стоимость банковского кредита

|

из

5.00

|

Где СБК – стоимость банковского кредита, %;

ПКБ – ставка % за банковский кредит, %

СНП – ставка налога на прибыль (десятичная дробь);

ЗПБ – уровень расходов, связанных с привлечением банковского кредита по отношению к его сумме, например, оценка при залоге имущества к сумме кредита (десятичная дробь)

20*(1-0,25)=15%

WACC = 0,833*15+0,167*21=16% -ставка дисконтирования (r)

1-этап. Выбор главного критерия отбора

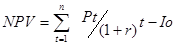

Обычно в качестве главного критерия отбора используется показатель NPV (читый приведенный эффект)

,

,

Где Pt- прибыль чистая,

r- годовая ставка дисконтирования,

t- года реализации инвестиционного проекта,

n - срок реализации проекта,

Iо - первоначальные инвестиции,

Таблица 1- ПРОЕКТ А

тыс. грн

| год | потоки | PVIF,16% | DCF |

| 0 | -1200 | 1 | -1200 |

| 1 | 360 | 0,862 | 310,32 |

| 2 | 530 | 0,743 | 393,79 |

| 3 | 600 | 0,641 | 384,60 |

| 4 | 560 | 0,552 | 309,12 |

| NPV= 197,83 | |||

Таблица 2- ПРОЕКТ Б

тыс. грн

| год | потоки | PVIF,16% | DCF |

| 0 | -830 | 1 | -830 |

| 1 | 300 | 0,862 | 258,60 |

| 2 | 430 | 0,743 | 319,49 |

| 3 | 560 | 0,641 | 358,96 |

| 4 | 330 | 0,552 | 182,16 |

| NPV= 289,21 | |||

Таблица 3- ПРОЕКТ В

тыс. грн

| год | потоки | PVIF,16% | DCF |

| 0 | -1500 | 1 | -1500 |

| 1 | 560 | 0,862 | 482,72 |

| 2 | 660 | 0,743 | 490,38 |

| 3 | 660 | 0,641 | 423,06 |

| 4 | 660 | 0,552 | 364,32 |

| NPV= 260,48 | |||

Таблица 4 ПРОЕКТ Г

тыс. грн

| год | потоки | PVIF,16% | DCF |

| 0 | -700 | 1 | -700 |

| 1 | 300 | 0,862 | 258,60 |

| 2 | 330 | 0,743 | 245,19 |

| 3 | 370 | 0,641 | 237,17 |

| 4 | 370 | 0,552 | 204,27 |

| NPV= 245,23 | |||

NPV a = 197,83

NPV б = 289,21

NPV в = 260,48

NPV г = 245,23

NPV по всем проектам положительное, проекты можно реализовывать в жизнь. Наибольшее значение NPV у проектов Б и В говорит о возможностях прироста собственного капитала, а соответственно и рыночной стоимости предприятие.

Рентабельность инвестиций (PI)

PI а = 1397,83/1200=1,165

PI б = 1119,21/830=1,348

PI в = 1760,48/1500=1,174

PI г = 945,2/700=1,350

PI у всех проектов больше 1 , а это значит чем больше PI тем более надежнее и безопаснее проект ( Проект Б и Г).

Внутренняя норма прибыли (IRR).

,

,

где  - ставка дисконта, при котором

- ставка дисконта, при котором  имеет положительное значение;

имеет положительное значение;

- ставка дисконта, при котором имеет отрицательное значение;

- ставка дисконта, при котором имеет отрицательное значение;

- чистый приведенный эффект при ставке дисконта ;

- чистый приведенный эффект при ставке дисконта ;

- чистый приведенный эффект при ставке дисконта .

- чистый приведенный эффект при ставке дисконта .

Если  , то проект следует принять;

, то проект следует принять;  , то проект следует отклонить;

, то проект следует отклонить;  , то проект самоокупаемый, то есть не прибыльный и не убыточный;

, то проект самоокупаемый, то есть не прибыльный и не убыточный;

Где СК – стоимость капитала или процентные ставки, по которым оплачиваются привлекаемые в компанию ресурсы.

R max = 35%

Таблица 5- ПРОЕКТ А

тыс. грн

| год | потоки | PVIF,35% | DCF |

| 0 | -1200 | 1 | -1200 |

| 1 | 360 | 0,741 | 266,76 |

| 2 | 530 | 0,549 | 290,97 |

| 3 | 600 | 0,406 | 243,6 |

| 4 | 560 | 0,301 | 168,58 |

| NPV= -230,09 | |||

IRR а = 16 + (197,83/(197,83-(-230,09)))*(35-16) = 25%

Таблица 6- ПРОЕКТ Б

тыс. грн

| год | потоки | PVIF,35% | DCF |

| 0 | -830 | 1 | -830 |

| 1 | 300 | 0,741 | 222,3 |

| 2 | 430 | 0,549 | 236,07 |

| 3 | 560 | 0,406 | 227,36 |

| 4 | 330 | 0,301 | 99,33 |

| NPV= -44,94 | |||

IRR б = 16 + (289,21 /(289,21-(-44,94)))*(35-16) = 32%

Таблица 7- ПРОЕКТ В

тыс. грн

| год | потоки | PVIF,35% | DCF |

| 0 | -1500 | 1 | -1500 |

| 1 | 560 | 0,741 | 414,96 |

| 2 | 660 | 0,549 | 362,34 |

| 3 | 660 | 0,406 | 267,96 |

| 4 | 660 | 0,301 | 198,66 |

| NPV= -256,08 | |||

IRR б = 16 + (260,48 /(260,48-(-256,08)))*(35-16) = 26%

Таблица 8- ПРОЕКТ Г

тыс. грн

| год | потоки | PVIF,35% | DCF |

| 0 | -700 | 1 | -700 |

| 1 | 300 | 0,741 | 222,3 |

| 2 | 330 | 0,549 | 181,17 |

| 3 | 370 | 0,406 | 150,22 |

| 4 | 370 | 0,301 | 111,37 |

| NPV= -34,98 | |||

IRR б = 16 + (245,2 /(245,2-(-34,98)))*(35-16) = 33%

IRR у всех проектов больше WACC, следовательно принимаются к исполнению. Чем больше ІRR по сравнению с WACC , тем больше резерв безопасности ( проект наиболее безопасные Б и Г)

Срок окупаемости (Ток) – определяется прямым подсчетом числа лет, в течение которых инвесторам будут возвращены все первоначальные средства,

Ток кум а = 2+(310/600)=2,5 года Ток кум дисконт А =3+(111,29/309,12)=3,36 года

Ток кум б = 2+(100/560)=2,2 года Ток кум дисконт Б =2+(251,91/358,96)=2,7 года

Ток кум в = 2+(280/660)=2,4 года Ток кум дисконт В =3+(103,84/364,32)=3,29 года

Ток кум г = 2+(70/370)=2,2 года Ток кум дисконт Г =2+(196,21/237,17)=2,83 года

По срокам окупаемости наиболее приемлемыми являються проекты Б и Г.

Коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли на среднегодовую величину инвестиций и определяется в процентах.

Средняя величина инвестиций определяется делением исходной суммы капитальных вложений на два (если предполагается, что по истечению срока проекта все капитальные вложения будут списаны). Если же допускается ликвидационная стоимость по объекту, то знаменатель будет средняя величина между разницей инвестиций и ликвидационной стоимостью.

ARRа = ((360+530+600+560)/4) / (1200/2) = 0,854

ARRб = ((300+430+560+330)/4) / (830/2) = 0,976

ARR в = ((560+660+660+660)/4) / (1500/2) = 0,847

ARR г = ((300+330+370+370)/4) / (700/2) = 0,979

Построение системы ограничений отбора проектов по избранному главному критерию

2-этап. Ранжирование проектов по PI

Таблица 9- Ранжирование проектов по PI

| Проект | NPV | PI | Ранг по PI |

| А | 197,83 | 1,165 | 4 |

| Б | 289,21 | 1,348 | 2 |

| В | 260,48 | 1,174 | 3 |

| Г | 245,2 | 1,35 | 1 |

3- этап. Оптимизация инвестиционной программы по параметрам операционной деятельности

Таблица 10 – Оптимизация инвестиционной программы

| Проект | инвестиции | часть инвестиций | NPV |

| Г | 700 | 100% | 245,2 |

| Б | 830 | 100% | 289,21 |

| В | 2500-700-830=970 | 970/1500=65% | 260,48*0,65=169,31 |

|

|

|

| NPV = 703,72 |

Предприятию необходимо профинансировать в текущем году полностью проекты Г и Б, и частично ( на 65%) проект В. Это даст прирост капитала в размере 703,72 тыс. грн , что позволит профинансировать проект В полностью в следующем году и даст возможность начать осуществлять частичное финансирование проекта А.

СПИСОК ЛИТЕРАТУРЫ

1. О бухгалтерском учете и финансовой отчетности в Украине: Закон Украины от 16.07.99г. №996-XIV http // www.portal.rada.gov.ua

2. О налогообложении прибыли предприятий: Закон Украины от 28.12.94г. №334/94-ВР, в редакции Закона Украины от 22.05.97г. №283/97- http // www.portal.rada.gov.ua

3. Положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденный приказом МФУ от 31.03.99г. №87 http // www.portal.rada.gov.ua

4. Положение (стандарт) бухгалтерского учета 3 «Отчет о финансовых результатах», утвержденный приказом МФЕ от 31.03.99г. №87 http // www.portal.rada.gov.ua

5. Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденный приказом МФУ от 29.11.99г.№290 http // www.portal.rada.gov.ua

6. Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденный приказом МФУ от 31.12.99г. №318 http // www.portal.rada.gov.ua

7. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебное пособие. – 3-е изд., перераб. и доп. –М.: Дело и Сервис, 2001 – 265с.

8. Аньшин В.М. Инвестиционный анализ. - М.: Дело, 2002.- 280с.

9. Беренс В. Руководство по оценке эффективности инвестиций. – М.: АО Интерэксперт, 1995.- 546с.

10. Бланк И.А. Инвестиционный менеджмент. - К.: Ника-Центр, 2001.- 448с.

11. Ковалев В.В. Методы оценки инвестиций. - М.: Финансы и статистика, 1998.- 178с.

12. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2е изд., перераб. и доп. – М.: Финансы и статистика. – 1998.- 246с.

13. Крайник О.П., Клепикова З.В. Финансовый менеджмент. – Львов: «Ителлект». – 2001.- 456с.

14. Мелкумов Я.С. Организация и финансирование инвестиций. - М.: ИНФРА-М, 2000.- 248с.

15. Розенберг Дж. М. Инвестиции.- М.: ИНФРА, 1996.- 416с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Г.В.Савицкая. – 6-е изд., перераб и доп. – Мн.: Новое значение, 2004. – 704с.

17. Филимоненков А.С. Финансы предприятий. Учебное пособие. – К.: Ника-Центр, Эльга, 2004. – 280 с.

18. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.- 3-е изд., перераб и доп. –М.: ИНФРА. – 2001.- 650с.

|

из

5.00

|

Обсуждение в статье: Стоимость банковского кредита |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы