|

Главная |

ФИНАНСОВО-ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ ПО ОТРАЖЕНИЮ ОБЪЕКТА УЧЕТА ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ООО «ПАРИТЕТ»

|

из

5.00

|

АННОТАЦИЯ

Иванов И.Н. Учет материалов.- Челябинск: ЮУрГУ, ЗЭиУ, 2009, 40 с. Библиография- 30 наименований. Таблиц - 5.

В курсовой работе рассматривается теоретические и методологические аспекты бухгалтерского учета материалов, показано знание форм первичной документации и умение их заполнять, показано умение работы с бланками годовой бухгалтерской отчетности, показано отражение на счетах бухгалтерского учета хозяйственных операций.

В практической части на условном цифровом примере показаны основные хозяйственные операции по учету материалов, а также решена учебная задача по отражению на счетах бухгалтерского учета хозяйственных операций организации за декабрь, произведены необходимые расчеты, составлена оборотная ведомость и баланс.

СОДЕРЖАНИЕ

Введение. 4

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА МАТЕРИАЛОВ.. 5

1.1 Понятие и классификация материалов. 5

1.2 Понятия, основные задачи учета материалов. 6

1.3 Первичные документы учета материалов. 8

1.4 Характеристика российских нормативных документов по учету материалов в историческом аспекте. 10

2 Методика учета.. 13

2.1 Методика бухгалтерского учета материалов. 13

2.1.1 Оценка и учет материалов при их заготовлении и приобретении. 13

2.1.2 Оценка и учет материалов при их выбытии. 15

2.1.3 Аналитический учет материалов на складах и в бухгалтерии. 17

2.1.4 Учет материалов на забалансовых счетах. 18

2.1.5 Инвентаризация материалов и учет ее результатов. 19

2.2 Методика налогового учета материалов. 21

3 ФИНАНСОВО-ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ ПО ОТРАЖЕНИЮ ОБЪЕКТА УЧЕТА ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ООО «ПАРИТЕТ». 24

Задача.. 26

Заключение. 37

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 38

ПРИЛОЖЕНИЯ.. 40

Введение

Успешная политика социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии материальных, трудовых и денежных ресурсов. Политика ресурсосбережения – реальный источник удовлетворения растущих потребностей общества. В этой связи снижение удельных затрат различных видов материальных ресурсов в производстве приобретает определяющее значение.

Материалы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Они могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. В условиях рыночной экономики актуальными становятся вопросы эффективного контроля за движением материалов в производстве продукции (работ, услуг).

В бухгалтерской литературе достаточно широко освещены вопросы учета материалов. Регулярно публикуются статьи с разъяснениями положений нормативных документов по ведению бухгалтерского учета по данному вопросу в таких периодических изданиях как «Финансовая газета», «Новая бухгалтерия», «Бухгалтерский учет», «Новое в бухгалтерском учете и отчетности». В продаже имеется большой выбор учебно-методической литературы, освещающей вопросы теории и методики бухгалтерского учета.

Основными нормативными документами, регулирующими учет материалов, являются Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом Минфина РФ от 09.06.2001 № 44н), «Методические указания по бухгалтерскому учету материально-производственных запасов» (утверждены приказом Минфина РФ от 28.12.2001 № 119н), «Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды».

Эти и другие нормативные документы внесли существенные изменения в методологию бухгалтерского учета материалов.

Цель настоящей работы – изложить теоретические аспекты и методологию бухгалтерского финансового учета материалов, а также осветить методы налогового учета, его взаимосвязь и различие с бухгалтерским учетом по рассматриваемому вопросу.

Для достижения поставленной цели требуется решение следующих задач:

изучение информации по теме работы, полученной из учебной литературы, нормативных документов, публикаций в периодических изданиях по исследуемому вопросу;

группировка и систематизация информации;

полное, комплексное обобщение информации.

Все представленные в работе цифровые данные носят исключительно условный характер в учебных целях.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА МАТЕРИАЛОВ

1.1 Понятие и классификация материалов

Материалы – это вид запасов, которые по своему экономическому содержанию являются предметами труда [1]. К ним относятся объекты, составляющие материальную основу продукции (работ, услуг).

Материалы относятся к категории одноразовых элементов производства: их стоимость одномоментно включается в себестоимость продукции (работ, услуг).

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности [3].

Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта.

Вспомогательные материалы используются для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства.

Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия приобретаются для комплектования выпускаемой продукции.

Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности – это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.)

Кроме того, материалы классифицируются по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

В соответствии с [2] материалы входят в состав более общей группы активов, которая именуется материально-производственными запасами (МПЗ) и включает в себя следующие элементы:

используемые в качестве сырья при производстве продукции (выполнения работ, оказания услуг);

предназначенные для продажи (товары и готовая продукция);

используемые для управленческих нужд организации.

Не относятся к МПЗ незаконченная продукция, называемая незавершенным производством.

1.2 Понятия, основные задачи учета материалов

Основными задачами бухгалтерского учета материалов являются [1]: правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов; контроль за сохранностью материалов в местах их хранения и на всех этапах их движения; контроль за соблюдением установленных организацией норм запасов материалов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; своевременное выявление ненужных и излишних материалов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот.

На большинстве коммерческих предприятий материалы являются объектами двух видов бухгалтерского учета: управленческого и финансового. В управленческом учете (на складах, в производственных помещениях и в эксплуатации) они чаще всего отражаются количественно на специальных карточках, в финансовом учете – в стоимостном выражении. В конце каждого месяца производится сверка обоих учетов путем таксировки, т.е. путем денежной оценки остатков материалов на складе. При несовпадении делают корректировки. Не реже одного раза в год проводится инвентаризация ценностей, в том числе и производственных запасов [9].

Финансовый учет обеспечивает бухгалтерское оформление хозяйственных операций (составление первичных учетных документов и регистров бухгалтерского учета), а также составление бухгалтерской финансовой отчетности. Данные финансового учета используются внутри организации руководителями различных уровней и внешними пользователями [7].

Управленческий учет – это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью [3].

На практике реализуются разные варианты сочетаний управленческого и финансового учета материалов. В малых организациях часто обходятся без управленческого учета.

Контроль сохранности и движения материалов может быть существенно облегчен, если на предприятии проводятся специальные организационно-технические мероприятия [9]:

складские и другие аналогичные помещения для хранения ценностей оснащены прогрессивным погрузочно-разгрузочным оборудованием и механизмами;

места размещения объектов разделены на секции и ячейки, которые пронумерованы и поименно обозначены;

в секциях размещены точные измерительные и весовые приборы и приспособления;

приказом руководителя предприятия определены материально ответственные лица, а также работники, которым предоставлено право получать и отпускать материальные ценности.

Материалы относятся к оборотным активам организации и отражаются в бухгалтерском учете на счете 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей». К счету 10 могут быт открыты субсчета [4, 5]:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

На субсчете 10-1 «Сырье и материалы» учитывается основные и вспомогательные сырье и материалы (в том числе строительные у подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитываются изделия, приобретенные для комплектации, стоимость которых включается в себестоимость продукции.

На субсчете 10-3 «Топливо» учитываются нефтепродукты (нефть, дизельное топливо, бензин и др.) и смазочные материалы.

На субсчете 10-4 «Тара и тарные материалы» учитывается тара, материалы, детали, предназначенные для изготовления тары и ее ремонта.

На субсчете 10-5 «Запасные части» учитываются запасные части, предназначенные для производства ремонта, замены изношенных частей машин, оборудования, транспортных средств.

На субсчете 10-6 «Прочие материалы» учитываются отходы производства (обрубки, обрезки, стружка), неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (лом, утиль).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» учитываются материалы, переданные в переработку на сторону, стоимость которых далее включается в затраты на производство полученных из них изделий.

На субсчете 10-8 «Строительные материалы» учитываются материалы, используемые в процессе строительных и монтажных работ (у организаций-застройщиков).

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» учитываются средства труда, которые включаются в состав средств в обороте.

На субсчете 10-10 «Специальная оснастка и специальная одежда на складе» учитываются специальные инструменты, приспособления, оборудование, одежда на складах или иных местах хранения.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитываются специальные инструмент, приспособления, оборудование, одежда в эксплуатации (при производстве продукции, работ, оказания услуг, для управленческих нужд).

В соответствии с [1] основными требованиями, предъявляемыми к бухгалтерскому учету материально - производственных запасов являются:

сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

учет количества и оценка запасов;

оперативность (своевременность) учета запасов;

достоверность;

соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

1.3 Первичные документы учета материалов

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные в федеральном законе «О бухгалтерском учете» [8].

Учет материалов на предприятии ведется параллельно: в бухгалтерии в суммовом выражении и на складах в количественном выражении. В конце отчетного периода оба учета сверяются.

Типовые межотраслевые формы первичной учетной документации содержат следующие формы [6].

Формы № М-2 и М-2а «Доверенность» применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер.

Форма № М-4 «Приходный ордер» применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад.

Форма № М-7 «Акт о приемке материалов» применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов.

Форма № М-8 «Лимитно-заборная карта» применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды.

Форма № М-11 «Требование-накладная» применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Форма № М-15 «Накладная на отпуск материалов на сторону» применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Форма № М-17 «Карточка учета материалов» применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом).

Форма № М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений» применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Кроме перечисленных документов, для учета материальных ценностей используются [7]:

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19);

сопроводительные документы (спецификации, сертификаты, качественные удостоверения);

акт о покупке материалов на рынке;

акт перевода единиц измерения материалов;

акт заключения о чрезвычайных ситуациях;

акт на списание материалов.

В расчетах за приобретение организацией материальных ценностей применяются:

товарно-транспортная накладная (форма № 1-Т);

счет-фактура;

банковские расчетно-платежные документы;

приходный и расходный кассовый ордер и др.

1.4 Характеристика российских нормативных документов по учету материалов в историческом аспекте

В конце 1990-х – начале 2000-х годов в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 года № 283.

Изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям [11].

После утверждения Программы документы нормативного регулирования бухгалтерского учета в России в области учета материалов претерпели существенные изменения за счет их сближения с МСФО.

В 2000 году введен в действие новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н. Подход к учету материально-производственных запасов был существенно изменен: в Плане счетов не предусмотрен бухгалтерский счет для учета малоценных и быстроизнашивающихся предметов. Изменение было внесено на основании отсутствия в МСФО данной категории активов.

В 2001 году утверждено Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (приказ Минфина РФ от 9 июня 2001 г. № 44н) взамен ПБУ 5/98, утвержденного приказом Минфина РФ от 15 июня 1998 г. № 25н. Введение ПБУ 5/01 было обусловлено переходом на новый План счетов.

ПБУ 5/01 устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах, тогда как ПБУ 5/98 устанавливало методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах. Тем самым ПБУ 5/01 придан обязательный характер, за несоблюдение которого могут применяться санкции, установленные ст.120 НК РФ, - за грубое нарушение правил учета объектов налогообложения, под которым в том числе понимается и «неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, материальных ценностей»

Рассмотрим изменения, произошедшие в бухгалтерском учете материалов в связи с принятием новой редакции Положения.

1) раздел I «Общие положения».

Начиная с 2002 г. из категории материально-производственных запасов исключаются малоценные и быстроизнашивающиеся предметы.

2) расходы на проценты по полученным кредитам и займам.

В соответствии с ПБУ 5/98 в фактические затраты включались затраты по оплате процентов по кредитам поставщиков, полученным для приобретения МПЗ, а также затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования МПЗ на складах организации.

В ПБУ 5/01 предусмотрено включение в состав фактических затрат начисленных процентов по кредитам, предоставленным поставщиками, а также начисленных до принятия к учету МПЗ процентов по заемным средствам, если они привлечены для приобретения этих запасов.

3) суммовые разницы.

В соответствии с ПБУ 5/01 фактические затраты на приобретение МПЗ определяются с учетом суммовых разниц, возникающих до принятия МПЗ к учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте.

4) оценка МПЗ, полученных в счет вклада в уставной капитал, приобретенных безвозмездно, полученных по договорам, исполнение которых предусмотрено неденежными средствами.

В фактические затраты по МПЗ, полученным в счет вклада в уставный капитал, приобретенным безвозмездно, полученным по договорам, исполнение которых предусмотрено неденежными средствами, включаются затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования.

В 2001 году приказом Минфина РФ от 28 декабря 2001 года № 119н были введены в действие «Методические указания по бухгалтерскому учету материально-производственных запасов». Методические указания определили порядок организации бухгалтерского учета материально-производственных запасов на основе Положения по бухгалтерскому учету ПБУ 5/01. На их основе разрабатываются внутренние положения организации, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля за использованием материально-производственных запасов.

Однако реформирование бухгалтерского учета на протяжении ряда лет сталкивается с трудностями при проведении и применении на практике вводимых новых правил. Дело с том, что в течение продолжительного периода одновременно проводятся две реформы: в области бухгалтерского учета и в области налогообложения [19].

В 2002 г. вступает в действие глава 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации. Указанная глава среди прочих новшеств содержит норму в части формирования новой самостоятельной системы учета – системы налогового учета. При этом предусмотрены значительные различия между данной системой и системой бухгалтерского учета. Это, в частности, касается схемы получения информации, необходимой для расчета налогооблагаемой прибыли.

Так, согласно ст. 313 главы 25 подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

расчет налоговой базы (налоговая отчетность).

Ранее для получения аналогичных данных использовались:

первичные учетные документы;

регистры бухгалтерского учета;

бухгалтерская отчетность;

налоговые корректировки;

расчет налоговой базы (налоговая отчетность).

В 2003 г. произошли изменения в законодательстве, значительно повлиявшие на порядок ведения бухгалтерского учета МПЗ.

Приказом Минфина от 26.12.2002 № 135н введены в действие Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. С момента введение в действие данных Методических указаний учет средств труда больше не регулируется ПБУ 5/01 «Учет материально-производственных запасов».

В действующий План счетов бухгалтерского учета внесены дополнения, касающиеся учета материалов (приказ Минфина РФ от 07.05.03 № 38н). Счет 10 «Материалы» был дополнен следующими субсчетами: 10 «Специальная оснастка и специальная одежда на складе», 11 «Специальная оснастка и специальная одежда в эксплуатации».

2 Методика учета

2.1 Методика бухгалтерского учета материалов.

2.1.1 Оценка и учет материалов при их заготовлении и приобретении.

Материально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости. В зависимости от источника поступления материалов возможны различные варианты их оценки [7].

Таблица 1

Способы оценки материалов при их приобретении

| № п/п | Источник поступления МПЗ | Фактическая себестоимость материалов |

| 1 | Приобретение МПЗ за плату | Фактические затраты на приобретение, за исключением НДС и иных возмещаемых налогов (включая затраты по заготовке и доставке МПЗ, расходы по страхованию. затраты по доведению МПЗ до пригодного к использованию состояния) |

| 2 | Изготовление самой организацией | Фактические затраты, связанные с производством данных МПЗ |

| 3 | Получение по договору дарения или безвозмездно | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| 4 | Внесение учредителями (участниками) в качестве вклада в уставный капитал организации | Денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством РФ |

| 5 | Получение в обмен на другое имущество или при исполнении обязательств неденежными средствами | Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные МПЗ |

| 6 | Приобретение в результате выбытия основных средств или другого имущества | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| 7 | Приобретение имущества в пользование или распоряжение | Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

К фактическим затратам, относимым к фактической себестоимости материалов, приобретаемых за плату, относятся [3]:

суммы, уплачиваемые поставщику в соответствии с соглашением;

суммы, уплачиваемые организациями за консультационные и информационные услуги, связанные с приобретением МПЗ;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию;

затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты по сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением МПЗ.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено двумя методами [22]:

по фактической себестоимости с использованием счета 10;

с использованием учетных цен с применением счетов 15 и 16.

Метод использования счета 10 в корреспонденции с соответствующими счетами.

По этому методу поступление материалов на склад отражается проводками:

| Хозяйственная операция | Дебет | Кредит |

| Приобретены материалы у поставщика | 10 | 60 |

| Приобретены материалы подотчетными лицами | 10 | 71 |

| Отражены расходы по изготовлению материалов | 23 | 10, 70, 69, 02 |

| Оприходованы материалы, изготовленные работниками организации | 10 | 23 |

| Транспортные расходы по доставке материалов | 10 | 60 |

| Внесены материалы учредителями в качестве вклада в уставной капитал | 10 | 75 |

| Оприходованы материалы, полученные от ликвидации основных средств | 10 | 99 |

| Оприходованы поступившие на склад безвозмездно материалы | 10 | 98 |

Ввиду многочисленных исправлений в бухгалтерских регистрах при применении данного метода, фактически такой вариант учета можно предложить только тем организациям, которые на дату получения материалов уже имеют все расчетные документы на них.

Метод использования учетных цен с применением счетов 15 и 16.

Суть данного метода состоит в том, что информацию о фактической себестоимости заготовления материалов формируют путем суммирования данных по дебету двух счетов: 10 и 16. При этом по дебету счета 10 материалы учитывают по учетным ценам, а на счете 16 показывают разницу между учетной ценой и фактической себестоимостью заготовления материалов. В качестве вспомогательного используют счет 15.

Организации предоставлено право самостоятельно устанавливать принципы формирования учетной цены. За основу может быть взята средняя цена на начало отчетного периода по аналогичным запасам, цена поставщика. Любой выбранный метод должен быть закреплен в учетной политике организации.

При поступлении материалов на склад они приходуются по учетной цене проводкой: Д 10 – К 15.

Именно эта цена будет использоваться для расчета фактической себестоимости списания материала в производство.

Все данные о фактических расходах при заготовлении материалов отражаются на счете 15 следующими проводками:

| Хозяйственная операция | Дебет | Кредит |

| Отражена покупная стоимость материалов | 15 | 60 |

| Отражены транспортно-заготовительные расходы | 15 | 60 |

| Отражены услуги посредников по заготовке материалов | 15 | 60 |

| Отражено распределение складских расходов организации на стоимость материалов | 15 | 20 (23, 25) |

| Начислены проценты за банковский кредит, использованный на закупку материалов | 15 | 67 |

Таким образом, по дебету счета 15 формируется информация о фактической себестоимости материалов, а по кредиту – об их учетной цене.

В конце месяца сравнивают данные по счетам 10 и 15 по каждому аналитическому признаку, при этом дебетовый и кредитовый оборот по счету 15 уравнивается в корреспонденции со счетом 16: Д 16 (15) – К 15 (16) – отражено отклонение учетной цены от фактической себестоимости заготовления материалов.

Сумма отклонений, учтенная на счете 16, списывается в отчетном периоде пропорционально сумме материалов, отпущенных в производство, на те же счета, на которые спиваются сами материалы.

2.1.2 Оценка и учет материалов при их выбытии

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов [1, 23]:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по способу ФИФО (по себестоимости первых по времени приобретения материалов).

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т.п.) или по материалам, которые не могут заменять друг друга.

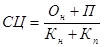

Средняя себестоимость единицы материалов, по которой они списываются в производство в течение месяца, определяется по формуле [3]

,

,

где СЦ – средняя себестоимость материалов;

Он – фактическая себестоимость остатка материалов на начало месяца;

П – фактическая себестоимость поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп – количество поступивших за месяц материалов.

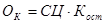

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

,

,

где Ок – фактическая себестоимость остатка материалов на конец месяца;

Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке способом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т.е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца.

Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

В бухгалтерском учете на сумму фактической себестоимости списываемых материалов делается запись:

Дебет сч. 20, 23, 25, 26, 28,29, 44.

Кредит сч. 10.

Выбытие материалов при их продаже, передаче в качестве вклада в уставный капитал, передаче безвозмездно оформляется накладной на отпуск материалов на сторону (форма № М-15) и отражается на счете 91 «Прочие доходы и расходы». По дебету этого счета показываются фактическая себестоимость выбывших ценностей, расходы, связанные с их выбытием.

Таблица 2

Записи на счетах бухгалтерского учета продажи материалов

| Хозяйственная операция | Дебет | Кредит |

| Списание стоимости реализованных материалов | 91, субсчет 91-2 | 10 |

| Начисление выручки от продажи материалов | 76 | 91, субсчет 91-1 |

| Определение финансового результата по реализованным материалам | 91, субсчет 91-9 | 99 |

Передача организацией материалов обособленным подразделениям оформляется накладной (форма № М-125) и фиксируется на счете 79. Ликвидация материальных ценностей вследствие чрезвычайных ситуаций отражается по дебету счета 99 на основании сличительной ведомости результатов инвентаризации ТМЦ (форма № ИНВ-19). Возврат материалов поставщику при обнаружении дефектов на основании акта о приемке материалов (форма № М-7) отражается по дебету счета 60. В приведенных в табл. 3 записях кредитуется счет 10 «Материалы».

Таблица 3

Записи на счетах бухгалтерского учета операций выбытия материалов

| Хозяйственная операция | Корреспондирующий счет |

| Отгружены материалы сторонним организациям (в том числе при продаже по договорам купли-продажи, мены, посредническим) либо отпущены своим работникам | Д-т сч. 91-2 |

| Переданы материальные ценности в качестве вклада в уставный капитал | Д-т сч. 91-2 |

| Переданы материальные ценности безвозмездно | Д-т сч. 91-2 |

| Переданы материальные ценности обособленным подразделениям | Д-т сч. 79-1 |

| Ликвидация материальных ценностей вследствие чрезвычайных ситуаций | Д-т сч. 99 |

| Возврат материалов поставщику при обнаружении дефектов | Д-т сч. 60 |

2.1.3 Аналитический учет материалов на складах и в бухгалтерии

Учет материалов на складе необходим для обеспечения деятельности организации соответствующими материальными ресурсами, а также для сохранности последних. В этих целях создаются специализированные склады для хранения основных и вспомогате<

|

из

5.00

|

Обсуждение в статье: ФИНАНСОВО-ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ ПО ОТРАЖЕНИЮ ОБЪЕКТА УЧЕТА ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ООО «ПАРИТЕТ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы