|

Главная |

АНАЛИЗ СТРУКТУРЫ ЗАТРАТ НА ПРОИЗВОДСТВО

|

из

5.00

|

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной форме стоимость израсходованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Изучение состава и структуры себестоимости продукции (работ, услуг) производится в нескольких направлениях. В частности, в стратегической практике большое значение придается группировке расходов по экономическим элементам. Группировка расходов по экономическим элементам позволяет охарактеризовать структуру затрат на производство, и в частности, выделять материальные затраты, затраты на оплату труда, потребленную часть основных фондов. Такая группировка служит на предприятиях основой составления сметы затрат. В действующей классификации затрат по экономическим элементам выделяются следующие группы: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие расходы.

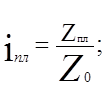

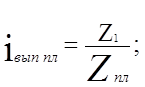

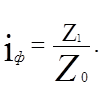

В аналитических целях введем условные обозначения себестоимости изделия – Z(Z0, Zпл, Z1 – соответственно их уровни в предыдущем периоде, по бизнес плану, т.е. задание и фактически).

Введенные обозначения позволяют построить следующие соотношения:

Полученные относительные показатели называются индивидуальными индексами планового (задания) по снижению себестоимости изделия, выполнения плана (задания) и фактического снижения.

Между индивидуальными индексами себестоимости продукции существует взаимосвязь

Сохраняется взаимосвязь и по абсолютным разностям:

Z 1 – Z 0 = ( Z пл – Z 0 ) + ( Z 1 – Z пл ),

где (Z1 – Z0) – фактическая экономия (-), перерасход (+) от изменения себестоимости единицы продукции (изделия) равна сумме плановой (Zпл – Z0) и сверхплановой (Z1 – Zпл ) экономии (перерасхода).

ЗАКЛЮЧЕНИЕ

Итак, себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Необходимость изучения структуры себестоимости заключается во всестороннем изучении процессов, связанных с производством и реализацией продукции. Требуется знать себестоимость по видам продукции, что позволяет получить информацию, необходимую для анализа финансовых результатов деятельности организации, определения цен, выявления рентабельности изделий, товаров или заказов, и, в конечном счете, принятия решений по программе производства и реализации (о количестве и ассортименте продукции, объеме собственного производства и поставок со стороны и т.д.).

ИСХОДНЫЕ ДАННЫЕ

| Xi | Наименования статистических показателей | Условное обозначение | Единица измерения | ||

| Раздел №1: Статистический анализ рабочей силы | |||||

| X1 | 6508 | Явки на работу | - | Чел.-дн. | |

| X2 | 2569 | Неявки в связи с праздничными и выходными днями | - | Чел.-дн. | |

| X3 | 258 | Неявки в связи с очередными отпусками | - | Чел.-дн. | |

| X4 | 354 | Неявки по прочим уважительным причинам | - | Чел.-дн. | |

| X5 | 250 | Прогулы | - | Чел.-дн. | |

| X6 | 29 27 | Затраты рабочей силы (среднесписочная численность персонала) |  0 и 1 0 и 1

| Чел. | |

| X7 | 8354 9560 | Объем продукции в стоимостном выражении |  0 и 1 0 и 1

| Тыс. руб. | |

| X8 | 29684 | Условные трудозатраты на продукцию отчетного периода |

| Чел.-час. | |

| X9 | 27460 | Фактические затраты труда на продукцию отчетного периода |

| Чел.-час. | |

| Раздел №2: Статистический анализ основных фондов и оборотных средств | |||||

| X10 | 6870 | Стоимость основных фондов по полной первоначальной стоимости (ППС) на начало года | ОФППС НГ | Тыс. руб. | |

| X11 | 1540 | Стоимость основных фондов по остаточной стоимости (ОС) на начало года | ОФОС НГ | Тыс. руб. | |

| X12 | 1876 | Стоимость новых основных фондов, поступивших за год (ППС=ОС) | Поступило ОФ ЗА ГОД | Тыс. руб. | |

| X13 | 865 | Стоимость основных фондов по ППС, выбывших за год | Выбыло ОФППС ЗА ГОД | Тыс. руб. | |

| X14 | 130 | Стоимость основных фондов по ОС, выбывших за год | Выбыло ОФОС ЗА ГОД | Тыс. руб. | |

| X15 | 120 | Годовая сумма амортизации | А | Тыс. руб. | |

| X16 | 12590 15640 | Выручка от реализации продукции |  0 и 1 0 и 1

| Тыс. руб. | |

| X17 | 542,8 586,4 | Среднегодовой остаток оборотных средств |  0 и 1 0 и 1

| Тыс. руб. | |

| Раздел №3: Статистический анализ издержек производства | |||||

| X18 | 6210 | Фактические затраты на производство в базисном периоде |

| Тыс. руб. | |

| X19 | 7086 | Фактические затраты на производство в отчетном периоде |

| Тыс. руб. | |

| X20 | 7185 | Условные затраты на производство в отчетном периоде по себестоимости базисного периода |

| Тыс. руб. | |

| Х21 | 7000 | Фактическая выручка в базисном периоде |

| Тыс. руб. | |

| Х22 | 8290 | Фактическая выручка в отчетном периоде |

| Тыс. руб. | |

| Х23 | 8065 | Условная выручка в отчетном периоде по ценам базисного периода |

| Тыс. руб. | |

ВВЕДЕНИЕ

Социально-экономическая статистика как общественная наука изучает количественную сторону различных массовых экономических и социальных явлений и процессов общественной жизни с учетом их качественной стороны. С помощью системы количественных показателей статистика стремится адекватно отразить условия, процесс и результаты функционирования рыночной экономики, проанализировать тенденции и закономерности развития общества. В широком понимании социально-экономическая статистика включает и общую теорию статистики, разрабатывающую методологию получения, обработки и анализа статистических данных, и собственно экономическую статистику, концентрирующую основное внимание на количественном описании экономического процесса, состояния и развития экономики в целом, и социальную статистику, дающую количественную характеристику уровня жизни населения, состояния и развития социальной сферы, и отраслевую статистику, изучающую экономические процессы, протекающие в рамках конкретных отраслей.

Каждая наука имеет свой предмет. Под предметом статистического метода экономического анализа понимается анализ хозяйственного процесса предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Предмет статистического метода экономического анализа определяет стоящие перед ним задачи. Среди основных выделим:

· повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

· объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

· определение эффективности использования трудовых и материальных ресурсов;

· контроль за осуществлением требований коммерческого расчета;

· выявление и измерение внутренних резервов на всех стадиях производственного процесса;

· проверка оптимальности управленческих решений.

Цель курсовой работы состоит в проведении комплексного статистического анализа социально-экономических явлений и процессов по указанным выше направлениям исследования с последующей формулировкой выводов и предложений, направленных на повышение эффективности хозяйствования на уровне предприятия.

Статистический анализ имеет строгую логическую последовательность, с помощью которой увязываются между собой данные о различных социально-экономических явлениях и процессах. Поэтому в процессе написания работы постараемся научиться систематизировать и моделировать аналитическую информацию, выявлять влияние факторов, оценивать эффективность социально-экономических явлений и процессов и изыскивать резервы повышения их уровней на основе рассчитываемых статистических показателей.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ СТРУКТУРЫ ЗАТРАТ НА ПРОИЗВОДСТВО |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы