|

Главная |

Методы оценки инвестиционных проектов и пути оптимизации инвестиционной деятельности

|

из

5.00

|

В результате анализа инвестиционного проекта могут быть получены оценки обоснованности инвестиционного плана, включающие следующие составляющие:

- прогноз доходов и расходов по реализации инвестиционного проекта;

- прогноз в движении денежной наличности;

- прогноз активов и пассивов предприятия.

Эти показатели являются исходными для определения экономической эффективности инвестиционного проекта в целом. В качестве базовых для инвестиционных расчетов выступают прогнозные величины поступлений и платежей денежных средств в течение всего инвестиционного периода.

Количественная оценка инвестиций - сложная задача, т.к. на них оказывает влияние множество различных факторов, а сами оценки охватывают длительный промежуток времени. Важно учитывать следующие характеристики инвестиционного проекта:

- возможные колебания спроса на продукцию;

- ожидаемые колебания цен на ресурсы и производимую продукцию;

- возможное появление на рынке товаров-конкурентов, товаров- заменителей;

- планируемое снижение производственно-сбытовых издержек по мере освоения новой продукции и наращивания объемов производства;

- влияние инфляции на покупательную способность потребителей и, соответственно, на объемы продаж.

Поэтому такие оценки базируются на прогнозах внутренней и внешней среды предприятия. Использование прогнозных оценок всегда связано с риском, пропорциональным масштабам проекта и длительности инвестиционного периода.

По признаку учета в инвестиционных расчетах фактора времени методы делятся на:

- динамические, в которых все денежные поступления и платежи дисконти-руются на момент времени принятия решения об инвестировании капитала;

- статические, которые являются частным случаем динамических и могут использоваться при условии постоянства во времени денежных потоков.

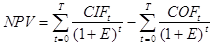

Метод приведенной стоимости основан на расчете интегрального экономического эффекта от инвестиционного проекта. Этот показатель выступает в качестве критерия целесообразности инвестирования.

Интегральный экономический эффект рассчитывается как разность дисконтированных денежных потоков поступлений и платежей, связанных с реализацией инвестиционного проекта, за весь инвестиционный период:

, (18)

, (18)

где CIFt - поступления (входной денежный поток) в момент времени t ;

COFt - платежи (выходной денежный поток) в момент времени t ;

Е - норматив дисконтирования (порог рентабельности);

T - продолжительность инвестиционного периода.

Положительное значение NPV свидетельствует о целесообразности принятия инвестиционного проекта, а при сравнении альтернативных проектов более выгодным считается проект с наибольшей величиной экономического эффекта.

Для различного рода инвестиций могут выбираться различные значения норматива дисконтирования. Так, вложения, связанные с поддержанием рыночных позиций предприятия, оцениваются по нормативу 6%, инвестиции в обновление основных фондов - 12%, вложения с целью экономии текущих затрат - 15%, вложения с целью увеличения доходов предприятия - 20%, рисковые капиталовложения - 25%. Ставка процента зависит и от степени риска проекта: для обычных проектов приемлемой нормой является ставка 16%, для новых проектов - 20%, для проектов, базирующихся на новых технологиях - 24%.

Выбор значения дисконта, который играет роль минимального значения норматива рентабельности капиталовложений, является исключительным правом инвестора. В условиях галопирующей инфляции норматив дисконтирования должен учитывать и процент инфляции:

Е = Ен + Еи + Ен * Еи, (19)

где Ен - норматив дисконтирования при условии отсутствия инфляции;

Еи - годовой процент инфляции.

Годовой экономический эффект инвестиционного проекта NPV будет ежегодной величиной денежных средств A, которая, будучи дисконтированной на момент времени 0, будет равна величине интегрального экономического эффекта:

, (20)

, (20)

где I - единовременные капитальные вложения в момент времени 0;

Пo = (CIFo - COFo) - ежегодные чистые поступления.

Годовой экономический эффект в данном случае рассчитывается по формуле:

(21)

(21)

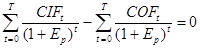

Рассмотренные методы инвестиционных расчетов предусматривают предварительный выбор значения норматива дисконтирования Е, т.к. величина получаемого экономического эффекта во многом зависит от этого выбора. В связи с этим целесообразно применить метод рентабельности, при котором анализ инвестиционных проектов проводится по критерию внутреннего коэффициента эффективности Ер. В этом методе искомым оценочным показателем является такое значение норматива рентабельности капиталовложений, при котором обеспечивается равенство нулю интегрального экономического эффекта за весь инвестиционный период:

, (22)

, (22)

где Ер - внутренний коэффициент эффективности инвестиционного проекта.

Если внутренний коэффициент эффективности проекта превышает пороговое значение рентабельности капиталовложений, то проект считается экономически выгодным, в противном случае он отвергается.

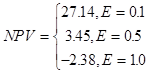

Определение этого коэффициента Ер проводится методом подбора, графическим способом или математическими методами. Для определения Ер графическим методом производится расчет показателя NPV для различных значений Е:

На основе найденных значений строится график, находится точка его пересечения с осью абсцисс, что и соответствует искомому коэффициенту Ер = 0,7.

Результаты инвестиционных расчетов позволяют инвестору оценить обоснованность планов развития предприятия, потенциального заемщика, ожидаемый уровень доходности и уровень его финансовой устойчивости.

Анализ данных о финансовом состоянии объекта инвестирования и их динамики позволяют сделать вывод о достаточно высоком производственно-технологическом потенциале ЗАО «Дюртюлинский КМП». В свою очередь это является основанием считать, что исследуемое предприятие – привлекательный объект для инвестирования, который позволит получить доход, обеспечивая в то же время надежность вложения средств инвестора.

Изучение теоретических основ инвестиционной деятельности предприятий и практики принятия инвестиционных решений дает основание предложить ряд мероприятий, призванных обеспечить эффективность капитальных вложений:

1. Обеспечение доступности и надежности информации об оценке текущего и перспективного положения потенциального объекта инвестирования;

2. Систематическое осуществление классификации активов, выделение сомнительные и безнадежные долги, создание резервов на покрытие возможных убытков;

3. Снижение стихийности в работе, организация систематического внутреннего контроля, обеспечивающего надежность выполняемых операций;

4. Использование системы раннего распознавания кризисной ситуации в кредитном учреждении на основе расчетов специальных индикаторов и отчетности;

5. Увеличение доли активов, приносящих доход, за счет увеличения объёма инвестирования надежных хозяйствующих субъектов;

6. Расширение клиентской базы, представляя тем самым больше возможностей по ведению активных операций путем повышения качества оказываемых и формирования новых услуг;

7. Усиление рыночных позиций инвестора за счет снижения рисков, повышения маневренности капитала для достижения определенного оптимума вложений.

В совокупности указанные выше мероприятия призваны сформировать банку необходимые условия для формирования эффективной инвестиционной деятельности, укрепления его финансового состояния, конкурентоспособности, надежности, в целом для решения стратегических и тактических задач своего развития.

ЗАКЛЮЧЕНИЕ

В условиях продолжающейся рыночной нестабильности и кризиса инвести-ций, проблема выявления надёжности инвестиционных проектов и выработки эффективной инвестиционной стратегии становится особенно актуальной.

Основным источником инвестиционных ресурсов являются на сегодняшний день коммерческие банки, выполняющие отчасти роль посредника между лицами, имеющими свободные денежные средства и субъектами, нуждающимися в них. На экономическом развитии страны положительно скажется и обострение конкурентной борьбы коммерческих банков за денежные средства населения, тогда финансовые ресурсы станут доступнее предприятиям.

Привлечение в широких масштабах инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения.

С этой целью необходимо создать благоприятный инвестиционный климат не только для иностранных инвесторов, но и для своих собственных. Инвесторам также нужны гарантии от принудительных изъятий и произвола властей, система страхования от некоммерческих рисков, а также стабильные условия работы при осуществлении долгосрочных капиталовложений.

В перспективе характерной особенностью организации системы инвестирования будет являться ориентация на экономические, а не технические критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества. На практике это будет означать, что кредитуются затраты предприятий по производству и реализации только той продукции, в которой действительно ощущается потребность общества, объектом инвестирования будет являться та деятельность, которая в наибольшей степени отвечает потребностям общественного прогресса и в обозримом будущем может принести ощутимый эффект с точки зрения удовлетворения потребностей общества.

С ростом конкурентоспособности кредитные учреждения должны выработать инвестиционную стратегию, отвечающую поставленным целям данного предприя-тия. Инвестиционная стратегия - это формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достиже-ния. Формирование инвестиционной стратегии предприятия является сложным процессом, требующим высокой квалификации исполнителей. Прежде всего, разработка стратегии базируется на прогнозировании отдельных условий осуществ-ления инвестиционной деятельности и конъюнктуры инвестиционного рынка.

Анализ выработки инвестиционной стратегии предприятия на примере Дюртюлинского отделения №4605 Сбербанка РФ показал сложность этого процесса, которая заключается в том, что при формировании инвестиционной стратегии идет обширный поиск и оценка альтернативных вариантов инвестиционных решений, наиболее полно соответствующих задачам развития предприятия.

Определенная сложность разработки инвестиционной стратегии заключается также в том, что она не является неизменной, а требует периодической корректи-ровки с учетом меняющихся внешних условий и возможностей роста предприятия.

Инвестиционная стратегия рассматривается как один из главных факторов обеспечения эффективного развития инвестора, с одной стороны и объекта инвестирования, как источника получения будущих доходов, с другой. В качестве объекта инвестирования следует избрать наиболее надежного субъекта рыночных отношений, что также является довольно сложным этапом инвестиционной стратегии. Таким объектом для Дюртюлинского отделения №4605 Сбербанка РФ является ЗАО «Дюртюлинский КМП», анализ финансового состояния которого показал достаточную надежность вложения капитала в его деятельность. Высокий производственный потенциал предприятия, конкурентоспособность его продукции и устойчивое положение в отрасли и экономике города обеспечивает экономическую эффективность реализации инвестиционной стратегии Дюртюлинского отделения №4605 Сбербанка РФ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999. №39 – ФЗ.

2. Барнгольц С.Б. Предварительная оценка платежеспособности и финансовой устойчивости ссудозаемщика. //Деньги и кредит. – 2000. - №2.

3. Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 2002.

4. Бочаров В.В. Инвестиционный менеджмент. - С-Пб.: Питер, 2002.

5. Егоров С.Е. О состоянии и проблемах развития коммерческих банков. //Бухгалтерия и банки. – 2002. - №6.

6. Иванов В.В., Старкова Е.Н. Роль российских коммерческих банков в инвестиционном процессе. //Банковское дело. - 2001. - №11.

7. Кирсюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика. //Деньги и кредит. – 2003. - №5.

8. Методика анализа финансового состояния предприятия в условиях перехода к рынку. //Деньги и кредит. – 2002. - №6.

9. Методы обследования предприятий, как объектов инвестирования. /Под. ред. Муховой К.М. - М. ЮНИТИ, 2002.

10. Москвин В.А. Факторы инвестиционной привлекательности предприятия. //Банковское дело. – 2000. - №12.

11. По данным Госкомстата. Инвестиционная деятельность в России: условия, результаты, инвестиционная привлекательность отдельных отраслей промышленности. //Вопросы статистики. – 2003. - №1.

12. Соловьёв Ю.П., Типенко Н.Г. Об оценке привлекательности отраслей промышленности для банковского инвестирования. – М.: Финансы и статистика, 2005.

13. Шапошников М.В. Общеэкономическая оценка инвестиционных программ и проектов. //Экономист. – 2002. - №15.

14. Шахназаров К. Инвестиции: ситуация и перспективы. //Экономист. – 2002. - №1.

ПРИЛОЖЕНИЕ 1

|

из

5.00

|

Обсуждение в статье: Методы оценки инвестиционных проектов и пути оптимизации инвестиционной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы