Ограничение

Годы

| Ограничение | Годы | |||

| 2001 | 2002 | 2003 | ||

| Автономии | Больше 0,5 | 0,68 | 0,47 | 0,47 |

| Соотношение заемных и собственных средств | Меньше 1 | 0,51 | 2,23 | 3,72 |

| Обеспеченность собственными средствами | Больше 0,1 | 1,43 | 0,94 | 0,73 |

| Маневренности | Больше 0,5 | 0,92 | 0,51 | 0,56 |

| Финансирования | Больше 1 | 1,9 | 0,45 | 0,27 |

Анализируя финансовые коэффициенты Общества видим, что автономность предприятия снижается, то есть оно все больше становится зависимым от кредиторов. Автономность Общества хотя и находится выше критического значения, при котором предприятие уже не может считаться автономным, однако наблюдается снижение этого показателя с 0,68 до 0,47 (при норме более 0,5). Соответственно растет коэффициент соотношения заемных и собственных средств. Если в 2001 году он был равен 0,51 (при норме менее 1), то в 2002 г. он составил 2,23, а в 2003г. – 3,72. Этот коэффициент подтверждает значительный рост кредиторской задолженности.

Коэффициент обеспеченности оборотными средствами хотя и значительно превышает нормальную обеспеченность оборотным капиталом (больше 0,1), но наблюдается также устойчивая тенденция снижения обеспеченности оборотными средствами предприятия. Причиной тому служит то, что дебиторская задолженность предприятия растет более быстрыми темпами, чем полученные предприятием кредиты, необходимые для поддержания производственной деятельности.

Коэффициент маневренности предприятия снижается, хотя в настоящее время еще удовлетворяет нормальной маневренности. В 2002 г. этот показатель в плотную подходил к критическому значению.

Значительные темпы снижения показывает коэффициент финансирования. А это значит, что стремительно снижается инвестиционная способность собственных источников предприятия.

2.6 Анализ наличия и динамики оборотного капитала

Важнейшей частью финансовых ресурсов предприятия являются его оборотные активы. Оборотные активы включают запасы (сырье, материалы, товары отгруженные, незавершенное производств и другое), денежные средства (средства на текущих и валютных счетах, в кассе и другое), краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы и другое).

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и банкротству.

Большое внимание на состояние оборотных средств оказывает из оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и так далее. В свою очередь это отражается на себестоимости продукции и в конечных итогах на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализе их оборачиваемости.

Анализ оборачиваемости оборотных активов включает анализ:

1. Оборачиваемость активов предприятия;

2. Оборачиваемость дебиторской задолженности;

3. Оборачиваемость товарно–материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

1. Скорости оборота оборотных активов (то есть количество оборотов за определенный период времени).

2. Период оборота (то есть срока возвращения предприятию вложенных в хозяйственную деятельность средств).

Анализ оборачиваемости активов предприятия проводится на основе следующих показателей:

Оборачиваемость активов (частное от деления выручки от реализации на среднюю величину активов. Показатель характеризует скорость оборотных активов.

Продолжительность оборота (деление длительности анализируемого периода на оборачиваемость активов).

Привлечение (высвобождение) средств – Формула 3.5.

П(В)С = (ВР / ДАП) * (ПОРП – ПОПГ) (3.5)

где ВР – выручка от реализации, тыс. руб;

ДАП – длительность анализируемого периода, дней;

ПООП – период оборота отчетного периода;

ПОПГ – период оборота предшествующего года;

П(В)С – привлечение или высвобождение средств.

Оборачиваемость дебиторской задолженности рассчитывается по формуле 3.6.

ОДЗ = ВР / Средняя дебиторская задолженность, (3.6)

где ОДЗ – оборачиваемость дебиторской задолженности

Показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Период погашения дебиторской задолженности – формула 3.7.

Период погашения = ДП / ОДЗ (3.7)

Где ДП – длительность периода, дней;

СДЗ – средняя дебиторская задолженность, руб.

Показатель характеризует сложившийся за период срок расчеты покупателей.

Доля дебиторской задолженности в общем объеме оборотных активов – формула 3.8

ДДЗ = (ДЗ / ОА ) * 100, (3.8.)

где ДДЗ – доля дебиторской задолженности в общем объеме оборотных активов;

ДЗ – дебиторская задолженность;

ОА – оборотные активы.

Анализ оборачиваемости товарно–материальных запасов: оборачиваемость запасов (формула 3.9) и срок хранения запасов (формула 3.10).

ОЗ = СРП / СВЗ, (3.9)

СХЗ = ДАП / ОЗ, (3.10)

где ОЗ – оборачиваемость запасов;

ОА – оборотные активы;

СРП – себестоимость реализованной продукции;

СРВ – средняя величина запасов;

СХЗ – срок хранения запасов.

Результаты всех вышеперечисленных коэффициентов представлены в таблице 3.5.

В целом негативно характеризует Общество факт снижения оборачиваемости активов и увеличения продолжительности оборота.

Анализ дебиторской задолженности показывает, что по сравнению с 2001 годом доля дебиторской задолженности выросла. Снижается оборачиваемости активов, увеличивается продолжительность оборота, период погашения дебиторской задолженности растет.

Тем не менее, отмечается высвобождение средств.

В целом все говорит о проблеме оборотного капитала в Обществе. Руководству Общества необходимо принимать управленческое решение по совершенствованию управления оборотными средствами.

Таблица 3.5

Анализ оборачиваемости оборотных активов

| Показатель | Годы | ||

| 2001 | 2002 | 2003 | |

| 1 | 2 | 3 | 4 |

| 1. Анализ оборачиваемости активов | |||

| 1.1. Оборачиваемость активов (скорость оборота), число оборотов | 3,59 | 3,43 | 2,28 |

| 1.2. Продолжительность оборота, дней | 100,28 | 104,96 | 157,89 |

| 1.3. Привлечение (высвобождение) средств в обороте, тыс. руб. | - | 2531,88 | 27841,18 |

| 2. Анализ дебиторской задолженности | |||

| 2.1. Оборачиваемость дебиторской задолженности, раз | 7,83 | 8,39 | 5,28 |

Окончание табл.3.5

| 1 | 2 | 3 | 4 |

| 2.2. Период погашения дебиторской задолженности, дней | 45,97 | 42,91 | 68,18 |

| 2.3. Доля дебиторской задолженности в общем объеме оборотных средств | 0,34 | 0,60 | 0,54 |

Из таблицы видим, что оборачиваемость оборотного капитала в течение рассматриваемого периода снижается. Значение коэффициента оборачиваемости оборотных средств снизилась с 3,59 раз (2001г.) до 2,28 раз (2003г.). Продолжительность одного оборота, соответственно, увеличилась 100 до 158 дней. В 2003 году увеличение продолжительности одного оборота повлекло за собой привлечение в оборот дополнительно 27841,18 тыс. рублей оборотного капитала.

На фоне общего снижения оборачиваемости оборотного капитала значительно снизилась оборачиваемость дебиторской задолженности: с 7,83 до 5,28 раз, при этом период погашения дебиторской задолженности увеличился с 46 до 68 дней. Доля дебиторской задолженности в результате в 2003 году составила 54% в общем объеме оборотного капитала, тогда как в 2001 году она составляла 34%.

3. Пути повышения экономической эффективности использования оборотного капитала компании

3.1 Ускорение оборачиваемости оборотных средств

В результате анализа использования оборотных средств предприятия ООО ПЦ «ЖБИ-4» было выяснено, что за 2002-2003 гг. произошло значительное снижение оборачиваемости оборотных средств: с 3,6 до 2,28 раз в год. Средний срок оборота оборотных средств, соответственно, увеличился со 100 до 158 дней.

Поэтому для улучшения использования оборотного капитала необходимо определить мероприятия по ускорению оборачиваемости оборотных средств.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

1) к превращению текущих финансовых потребностей предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами.

Текущие финансовые потребности – это разница между текущими активами (без денежных средств) и кредиторской задолженностью. Также их можно определить как недостаток собственных оборотных средств или потребность в краткосрочном кредите:

Учитывая остроту проблемы недостатка собственного оборотного капитала, сконцентрируемся на природе текущих финансовых потребностей и способах их регулирования.

Учитывая остроту проблемы недостатка собственного оборотного капитала, сконцентрируемся на природе текущих финансовых потребностей и способах их регулирования.

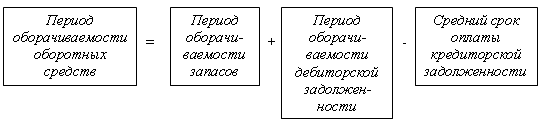

Средняя длительность оборота оборотных средств – время, необходимое для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счет:

Исходя из определения периода оборачиваемости оборотных средств предприятие заинтересовано в сокращении периодов оборачиваемости запасов и дебиторской задолженности и увеличении среднего срока оплаты кредиторской задолженности в целях ускорения оборачиваемости оборотного капитала (снижения показателя периода оборачиваемости оборотных средств).

Исходя из определения периода оборачиваемости оборотных средств предприятие заинтересовано в сокращении периодов оборачиваемости запасов и дебиторской задолженности и увеличении среднего срока оплаты кредиторской задолженности в целях ускорения оборачиваемости оборотного капитала (снижения показателя периода оборачиваемости оборотных средств).

Этому будет способствовать получение отсрочек платежа от поставщиков, от работников предприятия (если оно имеет задолженность по зарплате), от государства (если оно имеет задолженность по уплате налогов). Отсрочки платежа дают источник финансирования, порождаемым самими эксплуатационным циклом. Однако этому не будет способствовать замораживание определенной части средств в запасах (это порождает первостепенную потребность предприятия в финансировании), а также предоставление отсрочек платежа клиентам, хотя такие отсрочки соответствуют коммерческим обычаям.

Поэтому для оптимизации этих мер по ускорению оборачиваемости оборотных средств, в частности, и для ООО ПЦ «ЖБИ-4» необходимо рекомендовать следующие пути ускорения:

1) в хозяйственной практике использовать принцип дорогой закупки и дешевой продажи товара, полностью соответствующий формуле Дюпона;

2) предоставлять скидки покупателям за сокращение сроков расчетов (спонтанное финансирование;

3) учет векселей и факторинг.

Как было выяснено во второй главе, за 2001-2003гг. период погашения дебиторской задолженности увеличился с 46 до 68 дней. А предоставляя отсрочку даже в 45 дней, предприятие идет на упущенную выгоду – тот же убыток – по крайней мере в сумму банковского процента, который мог бы «набежать» на эту сумму за полтора месяца, получи предприятие ее немедленно. Более того, если рентабельность предприятия превышает среднюю банковскую ставку процента, то сумма платежа, немедленно пущенная им в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать продукцию, не предоставляя коммерческого кредита. В странах с развитой рыночной экономикой давно был найден и успешно применяется способ облегчения страданий поставщика: спонтанное финансирование.

Суть его заключается в том, что поставщик (например, ООО ПЦ «ЖБИ-4») разрабатывает определенную систему скидок для клиентов, при этом величина скидки зависит от срока оплаты по счету. Соотношение «величина скидки – срок оплаты» - поставщик определяет сам в зависимости от того же банковского процента или рентабельности своей деятельности. Например, если клиент оплачивает товар в день отгрузки, он получает скидку 24%. Если он оплачивает в течение 15 дней с момента отгрузки – он получает скидку уже в размере 22%, 20 дней – 20%, 30 дней – 15% и т.д. Клиент при этом сам решает сколько дней ему откладывать оплату продукции, исходя из цены отказа от скидки, т.е. может оказаться, что лучше взять банковский кредит и оплатить поставщику товар в течение 15 дней или даже немедленно, так как банковский кредит выйдет дешевле, чем потерянная сумма от скидки.

Возможно, спонтанное финансирование будет для поставщика менее выгодным, чем вовсе отказ от предоставления коммерческого кредита, однако, как уже отмечалось, при отказе от коммерческого кредита в условиях конкуренции реализовать товар сложно.

Таким образом, спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Эффективность управления текущими активами и текущими пассивами можно также повысить, разумно используя учет векселей и факторинг с целью превращения текущих финансовых потребностей в отрицательную величину и ускорения оборачиваемости оборотных средств.

Главное преимущество учета векселя – немедленное превращение дебиторской задолженности поставщика в деньги на его счете. Но за это также нужно платить – определенный дисконт банку.

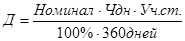

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежу по нему, номиналу векселя и размеру банковской учетной ставки:

,

,

где Д – дисконт, руб.;

Номинал – номинал векселя, руб.;

Чдн – число дней от даты учета до платежа по векселю;

Уч.ст. – учетная ставка банка, %.

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней останется до срока платежа по векселю, тем меньший дисконт причитается банку.

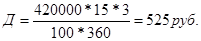

Например, оптовый клиент ООО ПЦ «ЖБИ-4» нуждается в срочной отгрузке продукции на сумму 420 тыс. рублей, но при этом не имеет возможности рассчитаться немедленно. Определим номинал векселя, который ему необходимо приобрести в банке, чтобы оплатить товар на 420 тыс. рублей. Пусть срок платежа по векселю – 15 дней, учетная ставка банка – 3%.

Если он приобретет вексель на сумму 420 тыс. руб., то дисконт будет равен:

Тогда сумма, которая будет получена поставщиком будет равна:

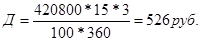

Этой суммы будет не хватать для оплаты за отгрузку, поэтому номинал векселя должен быть больше, например 420,8 тыс. руб. Тогда дисконт и сумма, полученная поставщиком будут равны:

Этого векселя будет достаточно для оплаты этого заказа.

Таким образом, учет векселей является альтернативной формой расчетов с клиентами и в то же время – способом ускорения оборачиваемости оборотных средств.

Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку. Можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т.е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может выступать третье лицо, либо одно из лиц, подписавших вексель.

Теперь о факторинге. Слово factor в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

В факторинговых операциях участвуют три стороны:

1) факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов;

2) клиент (поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией (отделом банка);

3) предприятие (заемщик) – фирма-покупатель товара.

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательно возмещается продавцу в момент наступления срока платежа.

Стоимость факторинговых услуг складываются из двух элементов;

§ комиссии (платы за обслуживание в процентах от суммы счета-фактуры);

§ процентов, взимаемых при досрочной оплате представляемых документов.

Определим, когда целесообразно прибегать к учету векселей, факторингу. Факторинг, равно как и учет векселей, имеет смысл применять, когда выгода от немедленного поступления денег больше, чем от их получения в свой срок. Это обычно бывает при следующих обстоятельствах:

P когда предприятие имеет возможность применения средств с рентабельностью, превышающей ставку учетного процента или стоимость факторинговых услуг, в том числе, как и для нашего случая с необходимостью финансирования инвестиционного проекта ООО ПЦ «ЖБИ-4»;

P когда потери от инфляции грозят превысить расходы по учету векселя или факторингу;

P когда нехватку оборотных средств, возникающую вследствие отсрочки платежа покупателем, невозможно покрыть банковским кредитом из-за дороговизны последнего.

Итак, для ускорения оборачиваемости оборотных средств ООО ПЦ «ЖБИ-4» необходимо рекомендовать использование в хозяйственной деятельности руководящего принципа «дорогой закупки и дешевой продажи» в целях налаживания длительных взаимовыгодных связей с поставщиками и покупателями в условиях конкуренции, а также использование трех альтернативных способов расчетов с покупателями: спонтанного финансирования, выгодного за счет разработки эффективной системы скидок, включающую совокупность сочетаний «срок отсрочки – величина скидки», оплату векселями, а также использование факторинга.

Все три формы расчета выгодны, так как поставщику позволяют превратить дебиторскую задолженность в наличность, а покупателю – приобрести товар на выгодных условиях. В любом случае и поставщик, и покупатель должны оценить выгодность всех возможных вариантов расчета и прийти к одному или нескольким взаимовыгодным вариантам.

3.2 Анализ производственной необходимости внедрения инвестиционного проекта и расчет его основных показателей

При анализе объемов производственной продукции управление обществом отмечает невыполнение заданных объемов производства товарного бетона и блоков стен подвалов, заложенных при утверждении годового бюджета общества. Это связано с первоначальным снижением спроса на эту продукцию. При анализе внутренних факторов, было установлено, что: в 2001 году по внутризаводским причинам (поломки оборудования, незапланированный ремонт, простои и т.д.) недополучено сборного железобетона на 1433 тысяч рублей, и блоков стен подвалов на 160 тысяч рублей. Общая сумма недополученной продукции составила 1593 тысяч рублей. В 2002 году тенденция падения спроса на товарный бетон и блоки стен подвалов сокращается. По внутризаводским причинам недополучено сборного железобетона на 1386 тысяч рублей, блоков стен подвалов на 145 тысяч рублей.

При анализе качества выпускаемой продукции отмечается увеличение некачественной выпускаемой продукции. В 2001 году убытки от брака составили. Основной причиной является старение и изношенность технологической линии.

Балансовая стоимость основных средств 2003 году составила 7649 тысяч рублей. Коэффициент износа оборудования 70 процентов. Коэффициент годности – 20 процентов. Использование производственных мощностей изображено в таблице 4.1.

Таблица 4.1

Использование производственных мощностей в 2001 – 2003 годах

| Номенклатура | Оптимальный объем производства | Фактический объем производства, м3 | ||

| 2001 | 2002 | 2003 | ||

| Сборный железобетон | 43 000 | 29856 | 38817 | 42112 |

| Бетон товарный | 32000 | 27508 | 40254 | 31541 |

| Блоки стен подвалов | 14000 | 4128 | 5966 | 5130 |

| Раствор кладочный | 6000 | - | 5424 | 13464 |

| Бетон валовой | 95000 | 62356 | 89354 | 93502 |

| Всего | 190000 | 123484 | 179815 | 185274 |

| Загрузка производственных мощностей, процентов | 100 | 65 | 95 | 98 |

Для достижения поставленной цели определен уровень цены (Таблица 4.2).

Величина, ниже цен конкурентов в Новосибирске и Новосибирской области. В течение пяти лет ожидается увеличение цены на 5 процентов. Потенциальными покупателями продукции являются: сегмент А – юридические лица (строительные компании), сегмент Б - частные лица, осуществляющие строительство самостоятельно. Периодические колебания физических объемов реализации связаны с сезонностью потребления строительной продукции. Не секрет, что в зимний период объемы строительства уменьшаются, а в летне-весенний, период, включая раннюю осень, происходит всплеск строительных кампаний.

Таблица 4.2

Калькуляция себестоимости продукции из железобетонных изделий

|

Статья затрат |

Годы | ||

| 2001 | 2002 | 2003 | |

| Условно постоянные: | 0,0740 | 0,0814 | 0,0895 |

| Амортизация | 0,0200 | 0,0220 | 0,0242 |

| Услуги промышленного маркетинга | 0,0180 | 0,0198 | 0,0218 |

| Прочие расходы | 0,0360 | 0,0396 | 0,0436 |

| Условно переменные | 0,3890 | 0,4279 | 0,4707 |

| Сырье | 0,1960 | 0,2156 | 0,2372 |

| Электроэнергия | 0,1730 | 0,1903 | 0,2093 |

| Топлива | 0,0040 | 0,0044 | 0,0048 |

| Оплата труда | 0,0080 | 0,0088 | 0,0097 |

| Начисления на заработную плату | 0,0080 | 0,0088 | 0,0097 |

| Итого: | 0,4630 | 0,5093 | 0,5602 |

| Цена за 1 метр кубический | 0,5556 | 0,6112 | 0,6723 |

В связи с сезонными колебаниями цена за один метр кубический готовой продукции тоже будет колебаться. Размах вариации будет составлять 20 – 30 процентов. Все данные отражены в таблице 4.2.

Таблица 4.2

Прогнозируемые сезонные колебания цены продукции из железобетонных изделий

| Год | Размах цены | |

| Нижний предел | Высший предел | |

| 1 | 2 | 3 |

Окончание табл.4.2

| 1 | 2 | 3 |

| 2004 | 0,5093 | 0,5556 |

| 2005 | 0,5602 | 0,6112 |

| 2006 | 0,6162 | 0,6723 |

| 2007 | 0,6778 | 0,7395 |

| 2008 | 0,74556 | 0,8135 |

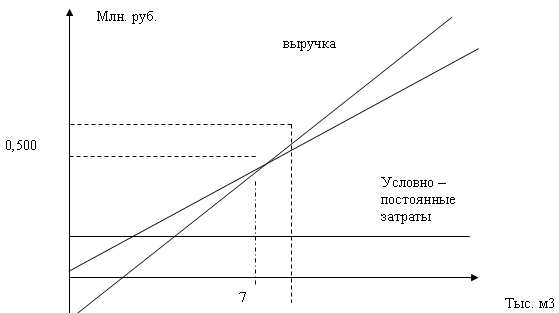

При анализе минимального объема выручки (см. рис. 4.1) можно сделать вывод о том, что при падении спроса на товар, при росте конкуренции, из – за внешних причин (политическая ситуация в стране, уровень рефинансирования ставки Центральным Банком и т.д.), повлекших за собой падение производства на 20-25 процентов, выручка составит 94 220 тыс. руб.

Рис. 4.1 График запаса прочности Общества

Это говорит о том, что риск недопроизводства в инвестиционном проекте невысок, при колебаниях спроса предприятие достаточно далеко находится от нулевой рентабельности, у предприятия имеется запас прочности.

Цена приобретения новой технологической линии равна 10 млн. рублей и производитель линии определяет срок ее эксплуатации 30 лет. Учитывая моральный износ оборудования, который в конкурентных условиях может вынудить предприятие заменить оборудование прежде, чем оно физически устареет, срок службы Общество устанавливает 20 лет.

Ввод линии в эксплуатации повлечет за собой дополнительные производственные затраты в начале срока службы, но позволит снизить себестоимость производимой продукции, увеличить качество, снизить время простоев, ремонта. Но главное, что ожидается от новой технологической линии – это более успешное и качественное удовлетворение спроса в пик строительства. Предприятие применяет постоянный метод начисления амортизации.

Так же необходимо отметить, что инвестиционный проект поможет решить и проблему с высокой дебиторской задолженностью. Необходимо продумать финансовую схему, в которой бы участвовали организации – дебиторы в качестве поручителей, в качестве выплаты ежегодных процентов банку, расплаты по кредиту и так далее. То есть приобретение технологической линии планируется за счет предприятий – дебиторов.

Таким образом, инвестиционный проект в связи с повышением эффективности управления оборотным капиталом имеет своими задачами:

§ повышение обеспеченности Общества оборотными средствами;

§ повышение оборачиваемости оборотных средств предприятия;

§ решение проблемы дебиторской задолженности.

Понятие срока окупаемости (периода погашения, времени возвращения) связано с понятием нулевой рентабельности. Тогда как точка безубыточности предприятия может быть определена как момент существования, начиная с которого предприятие становится рентабельным, срок окупаемости может быть определен как время, необходимое для накопления денежного потока проекта, равного его стоимости.

Но, учитывая неизвестность, которая влияет на оценку денежных потоков, такой расчет не пользуется популярностью и инвесторов. На практике ограничиваются определением срока окупаемости проекта путем деления его первоначальной стоимости на среднегодовой поток денежных средств, который предполагается получить. Предприятие стремится к низкому показателю срока окупаемости.

Для нашего проекта получается срок окупаемости 9 месяцев.

Существует несколько способов расчеты средней нормы рентабельности. Один из способов может заключаться в сопоставлении среднего денежного потока после налогообложения со стоимостью инвестиций. Но какой бы коэффициент не использовался, он имеет одно сравниваемое значение: тот, кто принимает решение, должен руководствоваться нижним пределом. Нижний предел, по крайней мере, должен быть равен рентабельности предприятия за предыдущий период. Для нашего проекта рентабельность равна 10,7 процентов. Средняя рентабельность за последние три года была равна 8 процентов.

В таблице 4.3 представлен расчет срока окупаемости проекта.

Таблица 4.3

Расчет срока окупаемости проекта

| Годы | Денежный поток за период, тыс. руб. | Итог на конец периода, тыс. руб. |

| 1 | 2 | 3 |

| 2003 (инвестиции) | 10 200 |

Окончание табл.4.4

| 1 | 2 | 3 |

| 2004: первый квартал второй квартал третий квартал четвертый квартал 2005 первый квартал второй квартал третий квартал | 14585 34034 34034 14585 16410 38289 38289 | - - - - 97230 - 113640 - - |

Окончательные результаты расчетов инвестиционного проекта представлены в Приложении 1, Приложении 2.

Теперь рассмотрим возможности финансирования инвестиционного проекта за счет дебиторской задолженности. Финансирование проекта дебиторами возможно при использовании описанных в подразделе 3.1 способов расчета с покупателями: учета векселей и факторинга.

Так как ООО ПЦ «ЖБИ-4» имеет задолженность дебиторов и в векселях, и без учета векселей, то ему следует использовать обе формы превращения текущих финансовых потребностей для инвестирования в отрицательную величину.

Для получения финансовых средств, предприятие должно продать векселя банку, либо заложить их, т.е. взять кредит под залог векселей, при этом выдать банку соответствующий аваль. Авалистами должны стать фирмы, имеющие дебиторскую задолженность перед ООО ПЦ «ЖБИ-4».

Другую часть дебиторской задолженности ООО ПЦ «ЖБИ-4» может ликвидировать путем продажи счетов-фактур предприятий-должников факторинговому отделу банка. Оценив выгодность данного мероприятия, ООО ПЦ «ЖБИ-4» может воспользоваться при соответствующей возможности услугами факторингового отдела банка с финансированием для части счетов-фактур. Это будет необходимо для формирования первоначального капитала, необходимого для реализации инвестиционного проекта. Остальную часть финансовых средств можно будет получить в свой срок, т.е. после наступления срока платежа по счетам-фактурам. При этом на последние счета-фактуры предприятие заключит договор с факторинговым отделом банка на оказание факторинговых услуг без финансирования. Такое смешение двух видом факторинговых услуг для ООО ПЦ «ЖБИ-4» будет наиболее выгодным.

Итак, данный инвестиционный проект позволит: увеличить объемы производства, увеличить качество продукции, снизить ее себестоимость, а также решить проблему с существующей дебиторской задолженностью.

3.3 Управление основными элементами оборотных активов

В заключительном параграфе дипломной работы определим общие рекомендации по управлению основными элементами оборотных активов для ООО ПЦ «ЖБИ-4».

Во-первых, это касается формирования запасов. Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:

P производственные запасы;

P запасы готовой продукции.

Потребность в запасах каждого вида определяется раздельно по таким группам: запасы текущего хранения, запасы сезонного хранения, запасы целевого назначения. Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущего хранения.

Минимизация текущих затрат по обслуживанию запасов представляется собой оптимизационную задачу, решаемую в процессе их нормирования.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов).

Во-вторых, это касается управления дебиторской задолженностью, которое уже рассматривалось в предыдущих подразделах.

На уровень дебиторской задолженности влияют следующие основные факторы:

P оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

P контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

P анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В основе управления дебиторской задолженностью – два подхода:

1) сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

И, в-третьих, это касается управления денежными активами.

Обеспечение ускорения оборота денежных активов определяет необходимость поиска резервов такого ускорения на предприятии. Основными из этих резервов являются:

а) ускорение инкассации денежных средств, при котором сокращается остаток денежных активов в кассе;

б) сокращение расчетов наличными деньгами (наличные денежные расчеты увеличивают остаток денежных активов в кассе и сокращают срок пользования собственными денежными активами на период прохождения платежных документов поставщиков);

в) сокращение объема расчетов с поставщиками с помощью аккредитивов и чеков, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного их резервирования на специальных счетах в банках.

Выводы и рекомендации

В процессе достижения цели работы, суть которой состояла в исследование теории и практики управления оборотным капиталом предприятия и поиске путей повышения эффективности его использования, были решены задачи:

- исследования теоретических аспектов процесса управления оборотным капиталом, в частности определения природы оборотного капитала, а также способов эффективного управления им;

- анализа финансового состояния, состояния, динамики оборотного капитала предприятия и эффективности его использования;

- определения путей повышения эффективности использования оборотного капитала предприятия.

Объектом исследований в работе выступило предприятие ООО ПЦ «ЖБИ-4», занимающееся производством железобетонных изделий.

По результатам выполненной работы можно сделать следующие выводы.

На протяжении 2001-2003 года выручка предприятия растет. Однако наблюдается непропорциональный росту выручки рост себестоимости. Если себестоимость произведенной продукции в 2001 году составляла 77% выручки, то уже в 2002 году – 93%, а в 2003 году – все 94%. Производство железобетона является очень материалоемким, а для ООО ПЦ «ЖБИ-4» тенденция роста себестоимости продукции до 94% является угрожающей. Отсюда к 2003 году прибыль предприятия от производства значительно

|

из

5.00

|

Обсуждение в статье: Финансовые коэффициенты Общества |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы