|

Главная |

Учет поступления материалов.

|

из

5.00

|

Содержание

Введение……………………………………………………………………………….3

Глава 1.Понятие и сущность бухгалтерского учета в малом бизнесе………………4

Глава 2.Источники бухгалтерского учета в малом бизнесе…………………………5

Глава 3.Учет материалов на предприятиях малого бизнеса…………………………6

3.1 Учет поступления материалов

3.2Учет отпуска материалов в производство

3.3 Инвентаризация материалов

Заключение…………………………………………………………………………….12

Решение сквозной задачи…………………………………………………………….13

Список литературы………………………………………………………………….17

Введение.

Материал – вещественный элемент, приобретенный с целью его дальнейшего использования в качестве предмета труда в производственном процессе. Материал полностью потребляется в производственном цикле и, следовательно, полностью переносит свою стоимость на стоимость произведенной продукции или оказанных услуг.

Организация грамотного учета материалов в современных условиях является весьма актуальной проблемой для многих предприятий.При таком учете очень важно организовать контроль над сохранностью материалов, их соответствием документам; за соблюдением норм потребления; выявления затрат, связанныхс заготовкой материалов.

В организации хозяйственной деятельности предприятий важнейшую роль играет хорошо поставленный учет – материально производственных запасов. Правила формирования информации об этих объектах бухгалтерского учета установлены ПБУ 5/01 «Учет материально – производственных запасов».

Для правильной организации учета необходима четкая классификация производственных запасов по определенным признакам. Все производственные запасы классифицируются по техническим свойствам, а также по назначению и их роли в процессе производства.

Глава 1. Понятие и сущность бухгалтерского учета в малом бизнесе.

Бухгалтерский учет в малом бизнесе - это раздел финансово-хозяйственной деятельности предприятия малого бизнеса, которые отражают все финансово-хозяйственные операции предприятий в целях обобщение информации и ведение учета.

Как и во всех других предприятиях все операции в малом бизнесе подлежат отражению в бухгалтерском учете.

Бухгалтерский учет на предприятиях малого бизнеса ведется в соотношении с правилами бухгалтерского учета и правилами оформления отражению документов в учете.

Правила ведение бухгалтерского учета регулируется бухгалтерским законодательством, в котором отражены все требование ведения учета работником бухгалтерии. При ведении учета на предприятиях оформляются соотношение первичными документами. Подход к первичным документам является основой формирование общих требований, которые не зависят от вида и назначение документа. Для первичных документов предопределены обязательные реквизиты.

Общие требование к обязательным реквизитам следующие:

Наименование документа включает в себя финансово экономическое содержание хозяйственной операции, который бухгалтер должен отразить в нем. Документ, не имеющий наименование, а так же в документе наименование не существующие, в учете не будут иметь юридической силы. Бухгалтер не должен заполнять первичные документы с отсутствием наименования, принимать от граждан или другие документы с отсутствием наименование или наименование не четким написанием. Бухгалтер должен обратить внимание на написание порядковых цифр обозначающие даты, цифры должны быть десятизначными, должны обратить внимание на следующем операции, на своевременный переход в начале года, на соответствующие цифровые обозначение, что бы не возникла путаница, является ли этот документ прошлогодним или текущим годом. В документе должно быть отражение содержание хозяйственной операции, т. е. раскрыть объект документирования. При этом содержание операции вытекает из наименования документов, которые имеются в общей форме. Например: платежное поручения предназначено для оформления платежей через банк, конкретный же источник и величина и назначение платежа определяется содержанием операции указанным в данном документе. Бухгалтер должен помнить о необходимости строгого соотношения наименование документа содержанию проводимых хозяйственных операций.

Глава 2. Источники бухгалтерского учета в МБ.

Основными источниками при формировании бухгалтерской отчетности на предприятиях малого бизнеса являются:

· ПБУ утвержденными приказом Минфин РФ;

· План счетов бухгалтерского учета и инструкции по его применению, утвержденная приказом Минфина РФ №44н от 31.10.2000г.;

· Постановление правительством РФ №203 от 6 марта 1998г. «о реформировании бухгалтерского учета РФ»;

· Приказ Минфина РФ №64н от 21 декабря 1998г «типовые рекомендации по организации бухгалтерского учета в малом бизнесе»;

· Внутренние нормативные документы организации.

Глава 3. Учет материалов.

Учет поступления материалов.

Учет материалов ведется в соответствии с ПБУ 5\01 «Учет материально – производственных запасов». утвержденным Приказом Минфина России от 09.06.2001 N 44н, зарегистрированным в Минюсте России 19.07.2001 N 2806.

Порядок организации бухгалтерского учета материально-производственных запасов на основе ПБУ 5/01 определяется в методических указаниях по учету материалов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н.

Материалы по отношению к балансу являются активными счетами. По структуре и характеру – инвентарные.

Малые предприятия могут вести специальную книгу учета и движения материалов. Данная книга должна содержать порядковый номер, содержание, дату и номер документа, на основании которого совершена операция. Сумму по дебету и кредиту корреспондирующих счетов по отражению операции. Операции по учету материалов осуществляются в соответствии с правилами ведения бухгалтерского учета материалов, регулируемыми ПБУ 5\01.

В зависимости от группы материалов необходимо вести раздельный учет по видам материалов с дополнительным открытием соответствующих субсчетов. Списание материалов производится в соответствии с принятой учетной политикой. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки, транспортировки продукции (материалов), и другие материальные ресурсы отражаются в учете и отчетности по их фактической себестоимости. Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения, стоимость услуг, уплаченных снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Для бухгалтера предприятия особый интерес представляют: учетнаяцена (цена, по которой материал учитывается в бухгалтерских регистрах) и ценазакупки (цена, по которой материал приобретен). Точному и своевременному учету материалов на предприятиях придается большое значение. Как известно учет материалов производится в двух измерителях – денежном (суммовом) и вещественном (количественном).

Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры и т.п.)

Суммовой учет производится в едином денежном измерителе – валюте учета. При этом если с количественным учетом более-менее все понятно, то суммовой учет может осуществляться по разным методикам.

В основе этих методов лежит покупная цена материала. Если при отпуске материала оформляется документ (накладная на отгрузку) с перечнем отгружаемого материала, с указанием для каждого материала количества, отпускной цены за единицу и суммы, то по записям в карточкеведенияучета по данному материалу (инвентарной карточке)легкоувидеть, сколько отпущено и сколько осталось, не прибегая к инвентаризации. Инвентаризация в этом случае требуется только для сверки данных учета с фактическими остатками.

В соответствии с планом счетов все операции, связанные с движением материальной массы, отражаются на активном счете10 «Материалы», по дебету которого отражаются суммы полученной материальной массы, по кредиту – выбытие материалов. Сальдо 10 счета показывает наличие материалана момент учета.При журнально-ордерном методе учет ведется в журнале-ордере № 10.

К счету 10 «Материалы» могут быть открыты, при необходимости, субсчета:

1) сырье и материалы;

2) покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

3) топливо;

4) тара и тарные материалы;

5) запасные части;

6) прочие материалы;

7) материалы, переданные в переработку на сторону;

8) строительные материалы;

9) инвентарь и хозяйственные принадлежности.

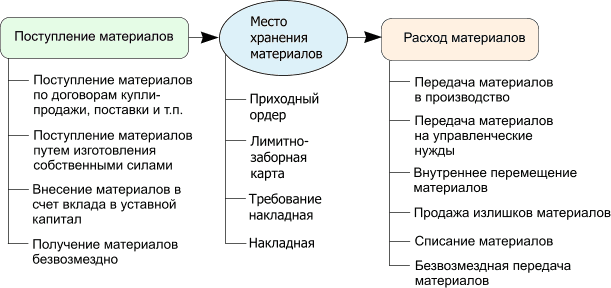

Общая схема движения материалов в организации.

Поступление материалов в организацию может осуществляться:

· По договорам купли – продажи, договорам поставки или другим документам в соответствии с действующим законодательством;

· Путем изготовления материалов силами организации;

· Путем внесения вклада в уставный капитал;

· Безвозмездно.

Отражение в бухгалтерском учете поступления материалов в организацию может осуществляться с применением счетов 15 и 16, а так же без их применения. Использование сч.15 и 16 целесообразно использовать при учете материальных запасов по учетным ценам, при сложной структуре себестоимости материальных запасов, а так же при длительности процесса заготовления. Все операции поступления материалов должны оформляться с помощью утвержденных форм первичных документов (форма №М – 4 и форма №м – 7). Первичные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.

На основании корректно оформленных первичных документов формируются бухгалтерские проводки, отражающие поступление материалов:

Без применения сч.15 и 16:

Д 10 К 60 –поступили материалы от поставщика;

С применением сч.15:

Д 15 К 60 – поступили материалы от поставщиков;

Д 10 К 15 – приняты на склад поступившие материалы;

При учете материаловследуетподчеркнуть, что материалы на счете 10 учитываются без НДС, а НДС по приобретенным материаламучитывается отдельно и отражается на счете 19 (к которому открывается субсчет «НДС по приобретенным материальным ресурсам») в корреспонденции со счетами учета поставщиков: Д 19 К 60 отражен НДС.

|

из

5.00

|

Обсуждение в статье: Учет поступления материалов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы