|

Главная |

Понятие, сущность и функции страхования

|

из

5.00

|

Основы страхования. Страхование в международном туризме

Подготовила

Студентка 2 курса магистратуры

д.о., гр 5216

Слободская А.М.

Проверил

К.Э.Н Федоров К.И.

Санкт-Петербург

2010

Содержание

Введение. 3

Глава I. Основные понятия страхования. 5

1.1 Понятие, сущность и функции страхования. 5

1.2 Страховой рынок. 10

1.3 Договор страхования. 18

Глава II. Страхование международных туристов. 22

2.1 Страхование туристов как особый вид страховой защиты.. 22

2.2 Условия сотрудничества туроператора и страховой компании. 27

2.6 Тенденции и перспективы изменения страховых потоков в международном туризме. 34

Заключение. 38

Список литературы.. 40

Введение

Статистика и практика последних лет убедительно подтверждают, что выезды российских граждан в страны ближнего и дальнего зарубежья с целью туризма и путешествий ежегодно увеличиваются. Однако потенциальный турист, собираясь в дальнюю дорогу, прежде всего думает о прелестях гор, катании на горных лыжах, о египетских пирамидах, экзотических растениях и животных, купании в теплых водах Карибского моря — словом, лишь о приятном и естественном: познать мир, спокойно, весело и беззаботно отдохнуть, укрепить здоровье. К сожалению, мало кто в такие «мечтательные минуты» задумывается о негативных неожиданностях, которые могут встретиться на пути каждого туриста: внезапное заболевание, острая зубная боль, ушибы, переломы; потеря документов, разрушение, затопление, кража имущества; пропажа багажа; необходимость срочного возращения к месту жительства и многое другое. Кто поможет туристу в экстремальной ситуации, окажет медицинскую, административную, юридическую и иную помощь человеку, попавшему в беду? Только страховщики! Более того, в посольстве любой цивилизованной страны ему не откроют (не выдадут) визу без наличия страхового полиса. Отсюда непреложный вывод: страхование для туриста — первоочередная необходимость.

Целью данной работы является изучение страхования в сфере туризма. Актуальность рассматриваемой проблемы в последнее время становится очень важной, так как после перехода России на открытое сотрудничество с мировым сообществом, заграницу хлынул поток российских туристов, большей частью незнающих специфику принимающей страны и, по утверждению страховщиков, подвергающих себя большому риску. Согласно прогнозу ВТО, в XXI в. ожидается туристский бум: число путешествующих к 2020 г. приблизится к 1,6 млрд (в 1997 г. их было 612 млн [1]). При этом провозглашены пять его перспективных направлений: приключенческий туризм; круизы; экотуризм (сохранение окружающей природной среды); культурно-познавательный; тематический (интерес к определенному явлению).

Целью моей работы - изучение видов страхования в туризме. Для достижения поставленной её необходимо решить следующие задачи:

· Рассмотреть сущность страхования и необходимость страхования в туризме;

· Изучить основные виды страхования, применяемые в туристской деятельности.

В первой главе моей курсовой работы рассматриваются общие для всех видов страхования вопросы – сущность, функции, методы, основные понятия страхования.

Вторая глава посвящена непосредственно особенностям международного страхования, отношениям туроператора и страховой компании, рассматриваются тенденции и перспективы изменения страховых потоков в международном туризме.

Глава I. Основные понятия страхования

Понятие, сущность и функции страхования

Страхование - составная часть финансов, которая имеет ряд особенностей:

- денежные отношения в страховании связаны с возможностью наступления страховых случаев, наносящих ущерб;

- при страховании нанесенный ущерб распределяется между участниками страхования;

- при страховании ущерб перераспределяется между территориями и во времени;

- страхование характеризуется возвратностью средств, внесенных в страховой фонд.

На основании перечисленных выше особенностей можно дать следующее определение: страхование - это совокупность экономических отношений между его участниками по поводу формирования страхового фонда и его использования для возмещения ущерба. В России существуют три основные формы страхового фонда:

1. централизованный страховой фонд, образующийся за счет общегосударственных ресурсов в натуральной и денежной формах, распоряжается им Правительство;

2. фонды самострахования создаются самими предприятиями и организациями в виде резервных и страховых фондов, фондов риска; существуют в денежной и натуральной формах;

3. фонды страховщика создаются специализированными страховыми компаниями за счет уплаты взносов, существуют только в денежной форме.

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории. Функции являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны:

- рисковая функция - перераспределение риска между участниками страхования;

- предупредительная функция - использование части средств на уменьшение вероятности наступления страхового случая;

- сберегательная функция - страхование используется для накопления денежных средств (страхование на дожитие);

- контрольная функция - контроль за формированием и использованием страховых фондов.

Главной из названных функций, безусловно, является рисковая функция, поскольку именно наличие риска стимулирует возникновение страхования.[2] Есть риск, - есть потенциал для страхования со всеми его атрибутами, его проявлениями. В данном случае риск - это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования. По своему характеру риски подразделяются на следующие группы: объективные и субъективные, универсальные и индивидуальные, катастрофические, экологические, транспортные, политические, военные, технические и ряд других. Многообразие форм рисков, тяжесть наносимого ущерба, невозможность точного прогнозирования их наступления объективно вызывают необходимость проведения страхования. Именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

В страховании используется много специфических терминов. Ниже приведены основные из них[3].

Страховщик - специализированная организация, производящая страхование.

Перестраховщик - страховая организация, которая перестраховывает объекты.

Страхователь - физическое или юридическое лицо, которое уплачивает страховые взносы.

Объекты страхования - имущество, жизнь, здоровье, трудоспособность граждан и др.

Страховой полис - документ, удостоверяющий факт страхования.

Страховой случай - фактически происшедшее событие, последствием которого является выплата страхового возмещения.

Страховой ущерб - ущерб, нанесенный объектам страхования в результате наступления страхового случая.

Страховое возмещение - сумма ущерба, причитающаяся к выплате страхователю.

Страховой тариф (взнос) - плата за страхование.

Страховой риск - вероятность наступления страхового случая.

Страховая сумма - величина денежных средств, на которую фактически застрахован объект страхования.

Срок страхования - временной период, на который застрахованы объекты страхования.

Сострахование - совместное страхование несколькими страховщиками одного объекта страхования.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т.д.

Экономическая сущность страхования может быть показана через важнейшие понятия - экономические категории, отражающие в абстрактном виде некие совокупности однородных специфических экономических отношений. Выделим три такие категории, представляющие интерес в практике и познании страхования:

ü экономическая категория страховой защиты общественного производства;

ü экономическая категория страховой защиты собственности и доходов населения;

ü экономическая категория страхования.

В соответствии с законом РФ "Об организации страхового дела в Российской Федерации" всю совокупность страховых отношений можно разделить на 3 отрасли. В основе деления страхования на отрасли лежат отличия в объектах страхования[4].

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации к личному страхованию относятся:

1. Страхование жизни.

2. Страхование от несчастных случаев и болезней.

3. Медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Имущественное страхование включает:

1. Страхование средств наземного транспорта.

2. Страхование средств воздушного транспорта.

3. Страхование средств водного транспорта.

4. Страхование грузов.

5. Страхование финансовых рисков.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает:

1. Страхование гражданской ответственности владельцев транспортных средств.

2. Страхование гражданской ответственности перевозчика.

3. Страхование гражданской ответственности предприятий - источников повышенной опасности.

4. Страхование профессиональной ответственности.

5. Страхование ответственности за неисполнение обязательств.

6. Страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

Страховой рынок

Страховой рынок - это рынок, где объектом купли-продажи является страховая услуга. На страховом рынке, как и на любом рынке, есть продавцы, покупатели и посредники.

Покупатели страховой услуги - это любые юридические или физические лица. В качестве продавцов страховой услуги могут выступать:

- прямые страховщики - это страховые компании, которые заключают со страхователями договоры страхования;

- перестраховщики - организации, которые перестраховывают уже застрахованные объекты, в этом случае риск перераспределяется между несколькими страховыми компаниями, в том числе и иностранными; в России перестраховочный рынок развит слабо;

- объединения страховщиков - это союзы и ассоциации. Примером может служить создание транснациональной страховой компании "Ингосстрах", которая включает в себя 27 российских и зарубежных компаний из 17 стран и имеет сеть из 131 филиала. Крупными ассоциациями являются "Страховой союз России" и Всероссийский союз страховщиков.

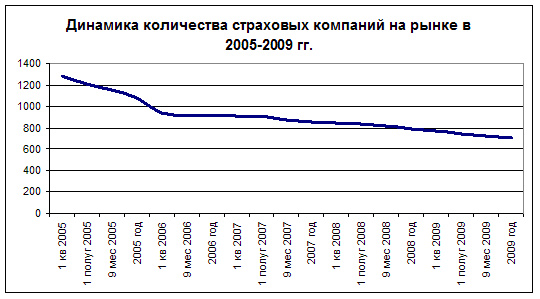

Число страховых компаний в России на 1 января 1998 г. составляло около 2334, на 1 января 1999 г. - 1864.Сегодня на рынке продолжается сокращение числа операторов (см. рисунок 1). В Едином государственном реестре субъектов страхового дела на 1 января 2010 г. было зарегистрировано 702 страховые организации. Из них 1 не проводила страховые операции и 8 не предоставили отчет о своей деятельности. Годом ранее на рынке работали 786 компаний, т.е. общее количество страховщиков сократилось на 84 компании, что составляет 12% от общего количества работающих страховых организаций. Эта динамика указывает на стабилизацию рынка – уходят наиболее слабые компании, поглощаются, на рынке остаются устойчивые, обогатившиеся опытом и большими резервами компании.

Рисунок 1

На страховом рынке России появились:

- кэптивы - акционерные страховые компании, обслуживающие корпоративные страховые интересы учредителей, а также самостоятельных хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп;

- пулы - организации страховщиков или перестраховщиков, принимающие на себя особые виды рисков (атомные, военные, авиационные и др.), исходя из солидарной ответственности всех участников;

- общества взаимного страхования - организации некоммерческого типа, созданные на основе добровольного соглашения между юридическими и физическими лицами для страховой защиты своих имущественных интересов.

Посредники на страховом рынке - это страховые агенты и страховые брокеры. Страховой брокер - это предприниматель, который должен зарегистрироваться в уполномоченном государственном органе и органе страхового надзора. В отличие от страховщиков брокеру не нужно получать лицензию, но он должен быть внесен в реестр страховых брокеров. Страховой агент - это представитель страховщика. Он является его сотрудником или работает по поручению, соответственно он получает либо заработную плату, либо вознаграждение. Агент действует от имени и по поручению страховщика, у него обязательно должна быть доверенность страховщика с печатью и датой выдачи. Основное различие между брокером и агентом заключается не в том, что брокер - это предприниматель, а агент - не всегда. Основное различие состоит в том, что агент действует от имени и по поручению страховщика, а брокер от своего имени, хотя также по поручению. Причем, если страховой агент выполняет поручения страховщика, то брокер может выполнять поручения как страховщика, так и страхователя. Источник дохода брокера - комиссионные.

Страховой рынок регулируется. Государственный надзор над деятельностью рынка осуществляет Федеральная служба страхового надзора. Ее функции:

§ принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий;

§ выдача и отзыв квалификационных аттестатов;

§ ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

§ осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

§ осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

§ выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

§ получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

§ обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

§ обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

С целью усиления контроля за финансовым положением страховщиков 2 апреля 1999 г. Министерство финансов РФ утвердило Правила размещения страховщиками страховых резервов. В соответствии с этими правилами для покрытия страховых резервов принимаются следующие виды активов:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

4) акции;

5) векселя организаций, включая векселя банков (действие подпункта 6 пункта 6 приостановлено до 31 декабря 2010 года включительно. До указанного срока для покрытия страховых резервов принимаются простые векселя организаций и векселя банков (Приказ Минфина РФ от 13.07.2009 N 72н);

6) жилищные сертификаты;

7) инвестиционные паи паевых инвестиционных фондов;

8) банковские вклады (депозиты);

9) сертификаты долевого участия в общих фондах банковского управления;

10) недвижимое имущество;

11) денежная наличность;

12) денежные средства в валюте Российской Федерации на счетах в банках, денежные средства в иностранной валюте на счетах в банках;

13) слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

14) ипотечные ценные бумаги;

15) займы страхователям по договорам страхования жизни.

|

из

5.00

|

Обсуждение в статье: Понятие, сущность и функции страхования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы