|

Главная |

Состав и структура основных фондов ЗАО «Лесинвест» на 01.01.2006г.

|

из

5.00

|

| Балансовая стоимость, руб. | Удельный вес, % | |

| Здания | 9 901 696 | 23,1 |

| Сооружения | 8 444 156 | 19,7 |

| Машины и оборудование | 17 346 356 | 40,4 |

| Транспортные средства | 4 673 026 | 10,9 |

| Хозяйственный и производственный инвентарь | 2 513 133 | 5,9 |

| ВСЕГО | 42 878 367 | 100 |

Машины и оборудование занимают удельный вес в структуре основных фондов предприятия – 40,4%. При проектировании производства ставка была сделана на современное импортное и, как правило, дорогостоящее деревообрабатывающее оборудование. Хотя далеко не все единицы себя оправдали, и их пришлось приспосабливать к нашему суровому зимнему климату.

По 20% приходится на долю зданий и сооружений, 11% структуры основных фондов приходится на транспортные средства. В основном это лесовозная техника (КАМАЗы, УРАЛы), предназначенная для перевозки пиловочника.

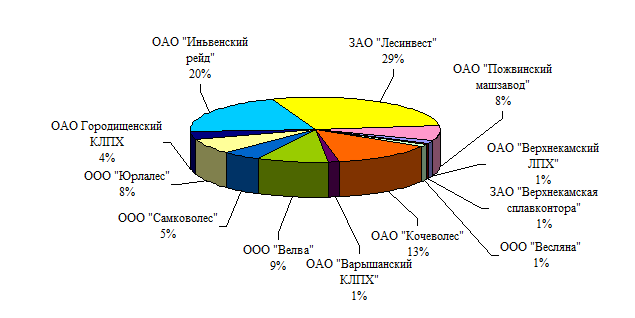

Все более возрастающий интерес к лесопилению в последнее время способствует постоянному увеличению конкурентов на рынке пиломатериалов. Несмотря на это, предприятие смогло в относительно короткие сроки занять лидирующую позицию среди производителей пиломатериалов. Продукция ЗАО «Лесинвест» оказалась наиболее конкурентоспособной (рис. 1)

Рис. 1 - Структура производителей пилопродукции в КПО за 2005 г.

Исходя из статистических данных 29% всей лесопильной продукции производимой в округе приходится на долю ЗАО «Лесинвест».

В результате целенаправленной работы предприятию удалось в 2005 году почти в полтора раза увеличить объем продаж по сравнению с предыдущим годом (таблица 3) и улучшить свой финансовый результат на 3295 т.руб.

Таблица 2. 3

Основные экономические показатели ЗАО «Лесинвест», тыс.руб.

| № | Показатели | 2005 г. | 2006г. | Изменения |

| 1 | Выручка от реализации продукции | 39324 | 52816 | +13492 |

| 2 | Себестоимость проданной продукции | 47882 | 58079 | +10197 |

| 3 | Прибыль | -8558 | -5263 | +3295 |

| 4 | Основные средства | 42053 | 42068 | +15 |

| 5 | Дебиторская задолженность | 7577 | 6224 | -1353 |

| 6 | Кредиторская задолженность | 37862 | 38251 | +389 |

| 7 | Запасы | 20974 | 22841 | +1867 |

| 8 | Кредиты и займы | 146258 | 150000 | +3742 |

Но при этом также возросла себестоимость реализованной продукции - предприятие, выходя на рынки сбыта и, вступая в рыночные отношения, работало в убыток себе. Затрудняют работу предприятия его отдаленность от областного центра Предприятие находится в 200 км от областного центра и в 100 км от железной дороги, лесные фонды предприятия расположены в Юрлинском районе в 115 км от территории лесозавода.

За счёт привлечённых инвестиций (в виде долгосрочных и краткосрочных кредитов) увеличилась стоимость запасов.

3. Экономический анализ основных фондов ЗАО «Лесинвест»

От эффективности использования основных средств в значительной степени зависят конечные результаты производственно-хозяйственной деятельности предприятия. Улучшения использования основных фондов можно добиться:

- за счет совершенствования организации производства, устранения непроизводительных потерь времени работы оборудования;

- за счет внедрения в производство передовых достижений науки и техники, позволяющих оснастить его высокопроизводительным оборудованием и прогрессивной технологией, «расшить» узкие места в технологическом процессе.

Выбор того или иного варианта повышения эффективности использования основных производственных фондов должен базироваться на тщательном экономическом анализе. Основные фонды промышленности – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением. Отсюда возникает необходимость классификации основных фондов по определенным группам. Соотношение отдельных групп основных фондов в их общем объеме представляет видовую (производственную) структуру основных фондов.

3.1 Состав и структура основных фондов предприятия

Важнейшими факторами, влияющими на структуру основных производственных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятия.

В зависимости от роли и участия в производственном процессе основные фонды предприятия могут быть разделены на две группы, представляющие собой:

►активную часть основных производственных фондов, к которой относятся фонды, принимающие непосредственное участие в производственном процессе. К этой группе относятся машины, механизмы, оборудование;

►пассивную часть, к которой относятся здания, сооружения, передаточные устройства, то есть основные фонды, которые не принимают непосредственного участия в осуществлении технологического процесса, но без которых производство продукции невозможно.

Наиболее важное значение для повышения эффективности производства имеет активная часть основных производственных фондов, которая обслуживает решающие участки производства, поэтому ее доля в структуре должна быть преобладающей.

| Состав и структура основных фондов ЗАО "Лесинвест"

| ||||||||||

| Группы основных средств | 2004 год | 2005 год | Изменение | 2006 год | Изменение | |||||

| Среднегодовая ст-ть, т.руб. | Удельный вес, % | Среднегодовая ст-ть, т.руб. | Удельный вес, % | стоимости, т.руб | удельного веса, % | Среднегодовая ст-ть, т.руб. | Удельный вес, % | стоимости, т.руб | удельного веса, % | |

| Здания | 14215 | 32,4 | 10948 | 26 | -3267 | -6,4 | 9902 | 23,5 | -1046 | -2,5 |

| Сооружения | 8121 | 18,5 | 8235 | 19,6 | 114 | 1,1 | 8424 | 20 | 189 | 0,4 |

| Машины и оборудование | 14458 | 33 | 15783 | 37,6 | 1325 | 4,6 | 16607 | 39,5 | 824 | 1,9 |

| Транспортные средства | 4464 | 10,2 | 4474 | 10,7 | 10 | 0,5 | 4570 | 10,9 | 96 | 0,2 |

| Производств. и хоз.инвентарь | 2580 | 5,9 | 2613 | 6,1 | 33 | 0,2 | 2565 | 6,1 | -48 | 0 |

| Итого: | 43838 | 100 | 42053 | 100 | -1785 | 0 | 42068 | 100 | 15 | 0 |

| в т.ч. активная часть | 21502 | 49 | 22870 | 54,4 | 1368 | 5,4 | 23742 | 56,4 | 872 | 2 |

| пассивная часть | 22336 | 51 | 19183 | 45,6 | -3153 | -5,4 | 18326 | 43,6 | -857 | -2 |

Таблица 3.1

Анализируя структуру основных фондов ЗАО «Лесинвест» по данным таблицы 3.1 мы видим, что предприятие стремится к увеличению активной части основных производственных фондов. Если в 2004 году доля активной части ОПФ была 49%, то в 2005 году она уже составляет 54,4 %, что на 1368 тыс.руб. больше. Рост удельного веса активной части основных средств способствует технической оснащенности предприятия, увеличению возможности получения дополнительных доходов. Увеличение осуществляется за счет увеличения в структуре основных фондов ЗАО «Лесинвест» удельного веса машин и оборудования – с 33 % в 2004 году до 37,6 % в 2005 году. Нормальное функционирование активных элементов основных фондов, а также безопасных условий труда работников обеспечивают имеющиеся на балансе предприятия здания, доля которых в структуре основных фондов составляет 32,4 - 23,5 % и наличие которых необходимо из-за климатических условий нашего региона (сурового зимнего климата).

Практически по всем группа основных средств прослеживается тенденция роста, увеличения их стоимости. Исключение составляют здания, стоимость которых уменьшилась на стоимость здания цеха № 2 сгоревшего при пожаре.

3.2 Движение основных фондов предприятия

Наиболее полное представление о наличии и движении (поступлении и выбытии) основных фондов дает баланс основных фондов (таблица 5).

Из представленных данных видно, что ежегодно предприятие занимается обновление основных фондов. Большая часть денежных средств выделяется на приобретение машин и оборудования. Для производства качественной и конкурентоспособной продукции необходимы современные модернизированные и, как правило, дорогостоящие станки. Это необходимо для увеличения объемов выпускаемой продукции с повышенным качеством, и завоевания позиций на зарубежных рынках сбыта.

Обновление зданий и сооружений происходит за счет собственного строительства (на предприятии имеется собственный строительно-монтажный участок). Так в 2005году были достроены и введены в эксплуатацию контора, эстакада, подкрановые пути на общую сумму 422 т.руб., в 2004 году – склад под экспортную продукцию на сумму 158 т.руб., в 2006году – эстакада погрузочная на сумму 40 т.руб.

Выбытие основных фондов с предприятия в основном осуществляется по причине ветхости и износа. Часть основных фондов ЗАО «Лесинвест» унаследовало у своего предшественника «Комипермлес», которые при передаче имели уже почти 100 % износ.

Периодически предприятие реализует основные средства по причине их простоя, ненадобности. В 2004году выручка от реализации основных фондов составила 18 т.руб, в 2005г. – 31 т.руб., в 2006г. – 12 т.руб.

Огромный убыток в 2004 году нанес предприятию пожар, в результате которого сгорело новое здание цеха № 2 на сумму 4452 т.руб. и установленное в нем оборудование на сумму 805 т.руб.

На основании данных баланса можно рассчитать ряд показателей, характеризующих интенсивность движения основных фондов – это коэффициент обновления (формула 1.4) и коэффициент выбытия (формула 1.5).

Таблица 3.2

| Баланс основных фондов ЗАО "Лесинвест" по полной первоначальной стоимости, тыс.руб. | ||||||||||||

| Группы основных средств | 2004г. | 2005 г. | 2006 г. | |||||||||

| Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | |

| Здания | 14168 | 186 |

| 14354 | 14354 | 0 | 4452 | 9902 | 9902 | 0 | 0 | 9902 |

| Сооруже-ния | 7999 | 248 | 1 | 8246 | 8246 | 158 | 0 | 8404 | 8404 | 40 | 0 | 8444 |

| Машины и обору- дование | 13461 | 2282 | 37 | 15706 | 15706 | 962 | 808 | 15860 | 15860 | 1486 | 0 | 17346 |

| Транспортные средства | 4439 | 51 | 10 | 4480 | 4480 | 15 | 27 | 4468 | 4468 | 205 | 0 | 4673 |

| Произв. и хозяйств. инвентарь | 2552 | 60 | 4 | 2608 | 2608 | 199 | 190 | 2617 | 2617 | 0 | 104 | 2513 |

| Итого: | 42619 | 2827 | 52 | 45394 | 45394 | 1334 | 5477 | 41251 | 41251 | 1731 | 104 | 42878 |

Таблица 3.3

Показатели интенсивности движения основных фондов

| Группы основных средств | 2004 год | 2005 год | 2006 год | |||

| Коэффициент обновления | Коэффициент выбытия | Коэффициент обновления | Коэффициент выбытия | Коэффициент обновления | Коэффициент выбытия | |

| Здания | 1,3 | 0 | 0 | 31,02 | 0 | 0 |

| Сооружения | 3,01 | 0,01 | 1,88 | 0 | 0,47 | 0 |

| Машины и оборудование | 14,53 | 0,27 | 6,07 | 5,14 | 8,57 | 0 |

| Транспортные средства | 1,14 | 0,23 | 0,34 | 0,6 | 4,39 | 0 |

| Произв.и хоз.инвентарь | 2,3 | 0,16 | 7,6 | 7,29 | 0 | 3,97 |

| Итого: | 6,23 | 0,12 | 3,23 | 12,07 | 4,04 | 0,25 |

Представленные в таблице 3.3 коэффициенты, как обновления, так и выбытия очень низкие. Обновление основных фондов предприятия осуществляется медленно. Более высокие показатели обновления принадлежат группе «машины и оборудование», хотя и здесь не наблюдается роста, а скорее наоборот снижение. Если в 2004году коэффициент обновления данной группы составлял 14,53%, то в 2005году он снизился до 6,07%, и ненамного до 8,57% увеличился в 2006году.

Низкие коэффициенты выбытия свидетельствуют о том, что ликвидируется небольшое количество основных средств, а большая часть основных фондов даже со 100 % износом продолжает эксплуатироваться на предприятии. Резкий скачок коэффициента выбытия в 2004 году обусловлен чрезвычайным происшествием (пожаром в цехе №2).

В целом по предприятию коэффициенты обновления выше коэффициентов выбытия (если не принимать во внимание коэффициент выбытия вследствие пожара) 6,23% и 0,12% - в 2004г.; 4,04% и 0,25% - в 2005г. Это свидетельствует о том, что предприятие, хотя и небольшими темпами, но наращивает свои производственные мощности.

Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа (формула 1.2) и годности (формула 1.3).

Таблица 3.4

Показатели технического состояния основных фондов

| Группы основных средств | 2004 год | 2005 год | 2006 год | |||||||||

| Стоимость | Износ | Коэффициент износа | Коэффициент годности | Стоимость | Износ | Коэффициент износа | Коэффициент годности | Стоимость | Износ | Коэффициент износа | Коэффициент годности | |

| Здания | 14354 | 342 | 2,4 | 97,6 | 9902 | 414 | 4,2 | 95,8 | 9902 | 558 | 5,6 | 94,4 |

| Сооружения | 8246 | 573 | 6,9 | 93,1 | 8404 | 1029 | 12,2 | 87,8 | 8444 | 1460 | 17,3 | 82,7 |

| Машины и оборудование | 15706 | 4472 | 28,5 | 71,5 | 15860 | 5666 | 35,7 | 64,3 | 17346 | 8275 | 47,7 | 52,3 |

| Транспортные средства | 4480 | 1767 | 39,4 | 60,6 | 4468 | 2359 | 52,8 | 47,2 | 4673 | 3125 | 66,9 | 33,1 |

| Произв.и хоз. инвентарь | 2608 | 697 | 26,7 | 73,3 | 2617 | 1044 | 39,9 | 60,1 | 2513 | 1333 | 53,0 | 47,0 |

| Итого: | 45394 | 7851 | 17,3 | 82,7 | 41251 | 10512 | 25,5 | 74,5 | 42878 | 14751 | 34,4 | 65,6 |

Наиболее изношенными на предприятии являются транспортные средства. К концу 2006 года коэффициент износа составил 66,9%, коэффициент годности – 33,1%. Это напрямую связано с тем, что транспортные средства приобретаются на вторичном рынке (по данным баланса за последние 3 года не было приобретено ни одно новое транспортное средство) уже с определенной степенью изношенности, и в большинстве случаев износ составляет более 50%. Коэффициент износа по группе «машины и оборудование» составляет 47,7%. Этот показатель свидетельствует о том, что на предприятии имеется много устаревшего оборудования, а обновление осуществляется медленно. Ежегодно износ по машинам и оборудованию увеличивается на 10%, по транспортным средствам на 13,5%. Несколько меньший износ характерен для зданий и сооружений, который равен соответственно 5,6% и 17,3%. В целом по предприятию износ ежегодно увеличивается на 8,5% и соответственно уменьшается коэффициент годности. К концу 2006 года износ основных фондов составил 34,4%, коэффициент годности – 65,6%.

3.3 Динамика основных фондов предприятия

Таблица 3.5

Динамика основных фондов

| Показатель | Способ вычисления | 2004 год | 2005 год | 2006 год | |||

| 1 полугодие | 2 полугодие | 1 полугодие | 2 полугодие | 1 полугодие | 2 полугодие | ||

| Стоимость основных фондов | 42620 | 45394 | 46066 | 41251 | 40588 | 42878 | |

| Абсолютный прирост, т.руб | базисный | - | 2774 | 3446 | -1369 | -2032 | 258 |

| цепной | - | 2774 | 672 | -4815 | -663 | 2290 | |

| Коэффициент роста | базисный | - | 1,065 | 1,081 | 0,968 | 0,952 | 1,006 |

| цепной | - | 1,065 | 1,015 | 0,895 | 0,984 | 1,056 | |

| Темп прироста, % | базисный | - | 6,5 | 8,1 | -3,2 | -4,8 | 0,6 |

| цепной | - | 6,5 | 1,5 | -10,5 | -1,6 | 5,6 | |

| Абсолютное значение 1% прироста | цепной | - | 426,2 | 453,94 | 460,66 | 412,51 | 405,88 |

Средний уровень ряда = (42620 + 45394 + 46066 + 41251 + 40588 + 42878)/6 =

= 43132 т.руб.

Средний абсолютный прирост = (42878-42620)/5 = 51,6 т.руб.

Средний коэффициент роста = 5√ 1,006 = 1,0012

Средний коэффициент роста = 5√ 1,006 = 1,0012

Средний тепм роста = 1,0012 х 10 = 100,12 %

Средний темп прироста = 100,12 - 100 = 0,12 %

Стоимость основных фондов за анализируемый период в среднем по всем видам основных средств составила 43132 т.руб. При этом стоимость основных фондов в среднем каждые полгода увеличивается на 51,6 т.руб. или на 0,12 %. Стоимость основных фондов к концу 2006 года составит:

42620 + 51,6 х 7 = 42981,2, при условии, что полугодовой прирост сохранится на прежнем уровне (51,6 т.руб.)

3.4 Фондовооруженность труда

Уровень обеспеченности предприятия основными средствами характеризуется таким показателем, как фондовооруженность. Показатель общей фондовооруженности труда рассчитывается как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности рабочих (формула 1.9). Темпы роста фондовооруженности сравнивают с темпами роста производительности труда, при этом превышение темпов роста производительности труда над темпами роста фондовооруженности труда позволяет при прочих равных условиях увеличивать объемы выпуска продукции.

Таблица 3.6

Фондовооруженность труда

| Показатели | 2004г. | 2005г. | 2006г. | Цепные темпы роста | |

| Выручка, тыс. руб. | 42716 | 39324 | 52816 | 0,92 | 1,34 |

| Среднегодовая стоимость основных средств, тыс. руб. | 43838 | 42053 | 42068 | 0,96 | 1,00 |

| Среднегодовая численность, чел. | 406 | 454 | 487 | 1,12 | 1,07 |

| Производительность труда, тыс. руб./чел | 105,2 | 86,6 | 108,5 | 0,82 | 1,25 |

| Фондовооруженность, тыс. руб./чел. | 108,0 | 92,6 | 86,4 | 0,86 | 0,93 |

Анализируя данные таблицы 9 видим, что производительность труда в 2006 году по сравнению с 2005 годом возросла в 1,25 раза (на 25%), фондовооруженность за анализируемый период снизилась со 108 тыс. руб./чел. в 2004 году до 86,4 тыс. руб/чел. в 2006 году или на 20 %. Таким образом темпы роста производительности труда превышают темпы роста фондовооруженности труда, что положительно отражается на увеличении объема выпуска продукции.

3.5 Эффективность использования основных фондов

Как уже отмечалось ранее, результаты работы предприятия определяются не только наличием и составом основных средств, но и эффективностью их использования. Результатом эффективного использования основных средств является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности использования основных производственных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при её производстве основных средств. Таким показателем является фондоотдача, т.е. показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств (формула 1.7). Чем выше этот показатель, то тем больше продукции мы имеем с 1 рубля стоимости основных средств.

При проведении анализа фондоотдачи необходимо, изучив динамику за несколько периодов, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы её роста. Резервы роста фондоотдачи связаны с мобилизацией как экстенсивных факторов – увеличение времени полезного использования машин, так и интенсивных факторов - повышение производительности оборудования в единицу времени

Для оценки эффективности использования основных средств рассчитывают также показатель фондоемкости всех основных производственных фондов и их активной части - это обратный показатель фондоотдачи, показывающий стоимость основных средств, приходящихся на единицу выручки (формула 1.8).

Таблица 3.7

Показатели эффективности использования основных производственных фондов

| Показатели | 2005 г. | 2006 г. | Абсолютное изменение (+,-) | Индекс |

| Выручка (Р), тыс. руб. | 39324 | 52816 | 13492 | 1,343098 |

| Среднегодовая стоимость основных производственных фондов (Ф), тыс. руб | 42053 | 42068 | 15 | 1,000357 |

| в т.ч. активной части (Фа), тыс. руб. | 22870 | 23742 | 872 | 1,038129 |

| Фондоотдача всех основных производственных фондов (Н), руб./руб. | 0,94 | 1,26 | 0,32 | 1,342619 |

| Фондоотдача активной части основных производственных фондов (На), руб./руб. | 1,72 | 2,22 | 0,51 | 1,293769 |

| Доля активной части в общей стоимости основных фондов | 0,544 | 0,564 | 0,021 | 1,037758 |

| Фондоемкость (Ф/Р), руб./руб. | 1,07 | 0,80 | -0,2729 | 0,744813 |

Фондоотдача всех основных фондов в отчетном году по сравнению с предыдущим увеличилась на 32 копейки, а фондоотдача активной части основных фондов на 51 копейку.

Выручка в отчетном году увеличилась на 13492 т.руб., в том числе :

1) за счет увеличения объема основных фондов

∆Р(Ф) = Н2005(Ф2006 – Ф2005) = 0,94 х (42068 – 42053) = 14 т.руб.

2) за счет улучшения использования основных фондов

∆Р(Н) = (Н2006 – Н2005) х Ф2006= (1,26 – 0,94) х 42068 = 13478 т.руб.

Совместное влияние обоих этих факторов привело к росту выручки на

∆Р = ∆Р(Ф) + ∆Р(Н) = 14 + 13478 = 13492 т.руб.

Таким образом, увеличению выручки в 2005 году способствовало улучшение использования основных фондов предприятия.

Отсюда экономия капитальных затрат на создание основных фондов за счет их лучшего использования составит:

∆Ф(h) = (h 2006 – h 2005) х Р2006 = (0,80 – 1,0694) х 52816 = - 0,2729 х 52816 =

-14413,

а дополнительная потребность в основных фондах вследствие увеличения объема выручки:

∆Ф(Р) = h2005 х (Р2006 – Р2005) = 1,0694 х (52816 – 39324) = 14428 т.руб.

Совместное влияние этих двух факторов даст:

∆Ф = ∆Ф(h) + ∆Ф(Р) = (-14413) + 14428 = 15 т.руб.

Расчеты показывают, что в результате увеличения выручки стоимость основных фондов (при базисном уровне фондоемкости) должна была бы возрасти на 14428 т.руб., однако вследствие снижения фондоемкости потребность в основных фондах уменьшилась на 14413 тыс.руб. В итоге фактическая среднегодовая стоимость основных фондов возросла в 2005 году только на 15 тыс.руб.

Заключение

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала. Повышение степени использования основных фондов в промышленности - важный источник роста объема производства и экономии капитальных затрат.

На основе проведенного экономического анализа использования основных средств ЗАО «Лесинвест» можно сделать следующие выводы.

Основные производственные фонды – материально-техническая база производства. От их объема зависят производственная мощь предприятия. Стоимость основных фондов ЗАО «Лесинвест» в среднем по всем видам основных средств составляет 43132 т.руб. Ежегодный прирост стоимости основных средств составляет 0,24%. Наращивание основных фондов идет очень медленными темпами. Прямое подтверждение этому очень низкие коэффициенты обновления, которые за анализируемый период имеют тенденцию снижения с 6,23 % в 2004 г. до 4,04 % в 2005 г.

Рассчитанные коэффициенты износа и годности, которые к концу 2005 года составили соответственно 34,4 % и 65,6 %, свидетельствуют о том, что на балансе предприятия имеется много устаревшего оборудования. Физический износ основных средств – это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального). Обновление основных средств должно происходить не только в результате вновь приобретаемых основных средств, но и в результате модернизации имеющихся у предприятия основных средств.

В результате целенаправленной работы предприятию удалось в 2005 году почти в полтора раза увеличить объем продаж по сравнению с прошлым годом и улучшить свой финансовый результат. Как уже отмечалось, объем выпуска продукции зависит от количественного и качественного использования основных фондов, т.е. от экстенсивного и интенсивного их использования. ЗАО «Лесинвест» добилось таких результатов за счет увеличения показателя фондоотдачи. Фондоотдача всех основных фондов предприятия в 2006 году по сравнению с прошлым годом увеличилась на 32 копейки, а активной части основных фондов на 51 копейку, и составила соответственно 1,26 руб. и 2,22 руб.

Источники и литература

1. Постановление Госстандарта России от 26 декабря 1994г. № 359 «О принятии Общероссийского классификатора основных фондов»

2. Приказ Минфина России от 30 марта 2001г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

3. Андреева Л.В., Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2005. – 264 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 344 с.

5. Сергеев С.С. Сельскохозяйственная статистика с основами социально-экономической статистики: Учебник. – 6-е изд., перераб. и доп. – М.: Финансы и статистика, 1989. – 656 с.

6. Учебное пособие / Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др..; Под ред.канд.экон.наук В.Г. Ионина. – Изд.2-е, перераб. и доп. – М.: ИНФРА-М, 2001. – 384 с.

7. Статистика: Учеб.пособие / И.Г.Переяслова, Е.Б.Колбачев, О.Г.Переяслова. – Изд.2-е. – Ростов н/Д.:Феникс, 2005.-282с.

8. Экономика предприятия: Учебник / Под ред.проф. Н.А. Сафронова. – М.: Юристъ, 2002. – 608 с.

9. Экономическая статистика. 2-е изд., доп.: Учебник /Под ред. Ю.Н. Иванова. – М,: ИНФРА-М, 2000. – 480 с.

10.Любушин Н.П, Лещева В. Б, Дьяченкова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. проф. Н.П. Любишкина. М.: ЮНИТА- Дана, 2004. – 471с.

11. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2006. – 560с.

12. Бочарев В.В. Финансовый анализ. – Спб: Питер,2005. – 560с.

13. АбрютинаМ.С., Грошев А.В. Анализ финансово – экономической

деятельности предприятия: Учебное – практическое пособие. – 2-е изд., испр. -

М.: Издательство «Дело и Сервис», 2000. – 256с.

|

из

5.00

|

Обсуждение в статье: Состав и структура основных фондов ЗАО «Лесинвест» на 01.01.2006г. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы