|

Главная |

ГЛАВА 1. СОСТАВ ФИНАНСОВОЙ СИСТЕМЫ

|

из

5.00

|

СОДЕРЖАНИЕ

Введение ……………………………………………………………………………..3

Глава 1. Состав финансовой системы ……………………………………………...6

Глава 2. Бюджетная система и внебюджетные целевые фонды ...……………...10

2.1. Развитие бюджетной системы в СССР и России (1920-1990) ……………...10

2.2. Бюджеты бюджетной системы Российской Федерации …………………....13

2.3 Бюджетный федерализм - основа построения бюджетной системы РФ …...18

2.4. Государственные внебюджетные фонды ………………………………........20

Глава 3. Государственный кредит ………………………………………………...25

3.1. Сущность и значение государственного кредита .…………………………..25

3.2. Формы государственного кредита. Классификация займов ...……………..27

3.3. Государственный долг ………………………………………………………..29

Глава 4. Финансы домашних хозяйств …………………………………………...33

4.1. Социально- экономическая сущность финансов домашних хозяйств ….....33

4.2. Состав и структура денежных доходов и расходов населения ………….....35

Глава 5. Особенности финансов хозяйствующих субъектов …………………...40

5.1. Понятие и сущность финансов предприятия ………………………………..40

5.2 Анализ финансов компании ООО "Инфотелеком" ..………………………...43

Заключение …………………………………………………………………………47

Список использованной литературы ……………………………………………..50

ВВЕДЕНИЕ

Актуальность выбранной темы невозможно переоценить. В связи с переходом к рыночным отношениям произошли глубокие изменения в экономике России. В значительной степени эти изменения обусловлены уточнением, а иногда и сменой приоритетов, стимулов и факторов развития общества и страны. На смену политической и псевдосоциальной подоплеке принятия решений экономического характера, имевшей место в нашей стране в годы централизованного планирования и управления, пришел здоровый прагматизм, выражающийся в оценке прежде всего экономической целесообразности подобных решений. Большое число предприятий стали самостоятельными, финансовые результаты и экономическая оправданность и эффективность все чаще выступают основными критериями при принятии управленческих решений в системах любого уровня. Этим обуславливается стремительный рост значимости прикладных экономических наук – бухгалтерского учета, финансов предприятий, менеджмента, маркетинга и др.

Развитие экономики в немалой степени зависит от рационального построения финансовой системы, понимаемой в широком смысле и не сводящейся лишь к финансам государства.

Финансы – это система экономических отношений, в процессе которых происходит формирование, распределение и использование централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного производства.

Характерными признаками финансов являются:

1. Распределительный характер отношений, который основан на правовых нормах или этике ведения бизнеса, связан с движением реальных денег независимо от движения стоимости в товарной форме;

2. Односторонний (однонаправленный), как правило, характер движения денежных средств;

3. Создание централизованных и децентрализованных фондов денежных средств.

Главное назначение финансов – обеспечение потребности государства и предприятий в денежных средствах путем образования денежных фондов и обеспечение контроля за расходованием финансовых ресурсов.

Финансы не могут существовать без субъектов финансовых отношений, ведущих расчеты между собой в денежной форме.

Экономический субъект – это юридическое или физическое лицо, являющееся носителем прав и обязанностей.

Финансовые отношения многообразны. Они связаны с денежными отношениями, которые возникают:

· между предприятиями в процессе приобретения товарно-материальных ценностей;

· между предприятиями и вышестоящими организациями;

· между государством и предприятиями при уплате налогов и других обязательных платежей;

· между предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

· между отдельными звеньями бюджетной системы;

· между страховыми организациями и предприятиями, населением при уплате страховых взносов и возмещении ущерба при наступлении страхового случая;

· денежные отношения, опосредствующие кругооборот внутри предприятия.

С учетом изложенного финансовую систему будем рассматривать как систему форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

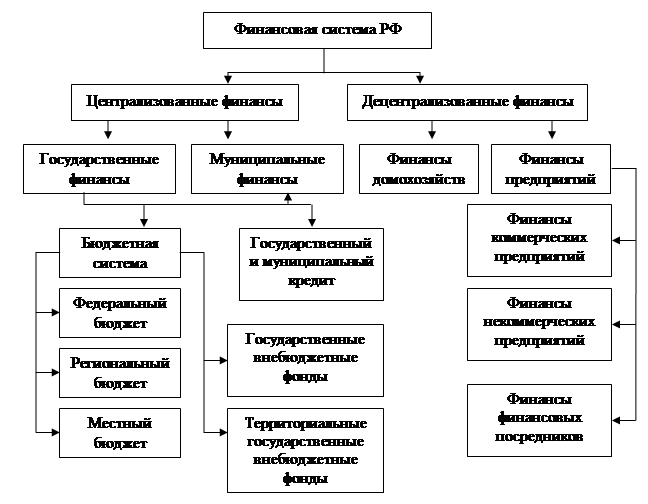

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и домохозяйств).

Финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: (а) у хозяйствующих субъектов, (б) у населения, (в) у государства и органов местного самоуправления.[1]

Итак, целью исследования в курсовой работе является раскрытие сущности и структуры современной финансовой системы России и тенденции ее развития. Курсовая работа определяет постановку следующих задач:

1. Охарактеризовать финансовую систему как совокупность взаимосвязанных сфер и звеньев финансовых отношений;

2. Рассмотреть бюджетную систему РФ и внебюджетные целевые фонды;

3. Раскрыть сущность и значение государственного кредита;

4. Показать роль финансов населения в формировании финансовой системы страны;

5. Определить особенности финансов хозяйствующих субъектов.

Для решения поставленных задач были использованы методы анализа, научной абстракции, сравнительного анализа.

Структуру работы составляют введение, пять глав, заключение и список используемой литературы.

При написании работы была использована научная, учебная и периодическая литература.

ГЛАВА 1. СОСТАВ ФИНАНСОВОЙ СИСТЕМЫ

Финансы – одна из важнейших экономических категорий, отражающих экономические отношения в процессе создания и использования денежных средств.

На первой стадии финансовые отношения возникают в процессе первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие элементы, образуются различные формы денежных доходов и накоплений.

На второй стадии стоимость в денежной форме «движется» обособленно от движения товаров, происходит отчуждение стоимости (переход из рук одних владельцев в руки других).

На третьей стадии распределенная стоимость в денежной форме обменивается на товарную форму. Отчуждение самой стоимости не происходит.[2]

Финансы активно участвуют в процессе воспроизводства – совокупности непрерывно повторяющихся циклов:

|

|

|

|

В свою очередь, финансовая система – это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного дохода.

Процесс распределения и перераспределения стоимости совокупного общественного продукта представляет собой финансовый механизм. Он включает:

· совокупность организационных форм финансовых отношений;

· порядок формирования и использования централизованных и децентрализованных фондов денежных средств;

· методы финансового планирования;

· формы управления финансами и финансовой системой;

· финансовое законодательство.

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. В зависимости от степени регулирования со стороны государства подразделяются на директивный и регулирующий. Директивный связан с отношениями, в которых непосредственно участвует государство (налоги, государственный кредит, бюджетный процесс и т.д.). Регулирующий определяет основные направления использования финансовых отношений, не затрагивающих напрямую интересы государства (организация внутрихозяйственной деятельности на предприятиях).

Финансовая система – это совокупность сфер, подсистем и звеньев финансовых отношений. Сферы и звенья финансовых отношений взаимосвязаны, образуя в совокупности единую финансовую систему.

В зависимости от методов формирования доходов экономических субъектов финансовую систему России принято подразделять на следующие сферы:

· централизованных финансов (финансы органов власти);

· децентрализованных финансов (финансы домохозяйств).

Финансовая система как форма организации денежных отношений делится три подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: у хозяйствующих субъектов, у населения, у государства и органов местного самоуправления.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов; каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений.

Существующие различия как в функциональном назначении указанных подсистем, так и в методах, способах формирования и использования финансовых ресурсов делают целесообразным выделение обособленных систем финансовых отношений: (1) финансы организаций (хозяйствующих субъектов); (2) публичные финансы (государственные и муниципальные финансы); (3) финансы домашних хозяйств).[3]

|

Централизованные финансы представляют собой финансы государства и используются для регулирования национальной экономики в целом. С их помощью денежные средства хозяйствующих субъектов и граждан аккумулируются в бюджетных и внебюджетных фондах государства в целях удовлетворения общественных потребностей.

Децентрализованные финансы – это денежные средства (доходы и накопления) хозяйствующих субъектов. Они используются для производства и реализации товаров и услуг, а также воспроизводства капитала и рабочей силы. Именно они составляют основу финансовой системы. Поскольку преобладающая часть финансовых ресурсов сконцентрирована у предприятий, то и стабильность финансовой системы зависит от устойчивости их финансового положения.

Финансы предприятий представляют собой совокупность экономических денежных отношений, связанных с образованием первичных доходов и накоплений, их распределением и использованием.

На организацию децентрализованных финансов существенное влияние оказывают отраслевые особенности и особенности организационно- правовой формы предприятий.

По отраслевой принадлежности финансы предприятий можно разделить на финансы: промышленности, сельского хозяйства, транспорта, связи, торговли, строительства, дорожного хозяйства, жилищно-коммунального хозяйства и т.п. Исходя из организационно-правовых форм децентрализованные финансы делятся на финансы коммерческих и некоммерческих предприятий.

Особое значение в системе децентрализованных финансов имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах.

Финансы домохозяйств – это денежные средства граждан, которыми они располагают в рамках отдельной экономической ячейки общества. Такой ячейкой является домохозяйство. Домохозяйство охватывает совместно проживающих людей, ведущих общее хозяйство, поэтому финансы домохозяйств – это денежные отношения между гражданами, совместно ведущими общее хозяйство. Они используются в целях удовлетворения личных и семейных потребностей и являются материальной основой жизни граждан.[4]

ГЛАВА 2. БЮДЖЕТНАЯ СИСТЕМА И ВНЕБЮДЖЕТНЫЕ ЦЕЛЕВЫЕ ФОНДЫ

2.1 Развитие бюджетной системы в СССР и России (1920-1990)

Бюджетная система СССР просуществовала более шестидесяти лет. За это время она прошла несколько этапов развития. После установления Советской власти в России первые полугодовые и годовые бюджеты составлялись как единые. Такая централизация бюджетной системы была вызвана крайне тяжелой экономической и политической ситуацией в стране. Порядок составления бюджета сохранился и после объединения советских республик.

С образованием в декабре 1922 г. Союза Советских Социалистических республик и принятием в 1924 г. Конституции СССР были внесены изменения в бюджетную систему – образован государственный бюджет СССР, в который вошли государственные бюджеты социалистических республик и союзный бюджет, на который было возложено финансовое обеспечение обороны, хозяйственного и культурного строительства. Доходы союзного бюджета формировались за счет общесоюзных государственных предприятий (отчислений от прибыли).

За 1928-1988 гг. в структуре расходов государственного бюджета постоянно происходили изменения: возрастала доля союзного бюджета и соответственно уменьшалась доля бюджетов союзных республик. Так было до Великой Отечественной войны и в годы войны. В послевоенные годы соотношение расходов союзного бюджета и бюджетов республик стало иметь тенденцию к выравниванию.

Структура по видам доходов и расходов государственного бюджета характеризуется данными табл. 2.1.

Таблица 2.1

| Показатели | 1928/29 | 1940 | 1946 | 1960 | 1965 | 1970 | 1980 | 1990 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Доходы, всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе: | ||||||||

| налог с оборота | 35,6 | 58,7 | 58,7 | 47,0 | 40,0 | 31,5 | 31,1 | 25,7 |

| отчисления от прибыли | 15,3 | 12,1 | 5,1 | 24,2 | 33,7 | 34,6 | 29,7 | 24,7 |

| подоходный налог с колхозов | - | 0,4 | 0,5 | 1,6 | 0,7 | 0,4 | 0,3 | 0,4 |

| подоходный налог с кооперации и общественных организаций | 1,8 | 1,0 | 0,3 | 0,8 | 0,4 | 0,4 | 0,3 | 0,9 |

| государственные займы, | 8,2 | 6,4 | 7,5 | 1,2 | 0,2 | … | … | … |

| из них: | ||||||||

| займы, реализуемые среди населения | 3,0 | 5,1 | 6,5 | 0,1 | 0,2 | 0,3 | 0,2 | 1,6 |

| государственные налоги с населения | 10,3 | 5,2 | 6,9 | 7,3 | 7,9 | 8,1 | 8,1 | 10,2 |

| из общей суммы доходов поступило от государственных и кооперативных предприятий и организаций | 81,6 | 88,8 | 84,5 | 91,0 | 91,0 | 91,2 | 92,9 | 88,7 |

| Расходы, всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе: | ||||||||

| на народное хозяйство | 43,4 | 33,5 | 34,5 | 46,7 | 43,0 | 48,2 | 54,7 | 38,5 |

| на социально-культурные мероприятия | 29,9 | 23,5 | 26,0 | 34,0 | 39,0 | 36,2 | 33,5 | 33,1 |

| из них на просвещение | 12,7 | 12,9 | 12,3 | 14,1 | 17,9 | 16,0 | 13,6 | 11,7 |

| здравоохранение и физ. культуру | 3,7 | 5,2 | 5,4 | 6,6 | 6,7 | 6,1 | 5,0 | 5,6 |

| социальное обеспечение | 3,2 | 1,8 | 5,7 | 8,9 | 9,4 | 8,2 | 8,1 | 10,0 |

| государственное социальное страхование | 10,3 | 2,9 | 2,4 | 3,8 | 4,2 | 4,7 | 5,4 | 5,7 |

| государственные пособия многодетным и одиноким матерям | - | 0,7 | 1,2 | 0,7 | 0,4 | 0,3 | 0,1 | 0,2 |

| на оборону | 10,0 | 32,6 | 23,9 | 12,7 | 13,2 | 11,5 | 5,8 | 13,5 |

| на управление | 5,9 | 3,9 | 3,8 | 1,5 | 1,3 | 1,1 | 0,9 | 1,0 |

| выплаты и расходы по государственным займам | 3,6 | 1,6 | 1,7 | 1,0 | 0,1 | … | … | … |

Табл. 2.1 Структура доходов и расходов государственного бюджета СССР, в %

Государственный бюджет СССР на всех этапах развития страны успешно решал стоящие перед ним задачи, обеспечивая развитие народного хозяйства, культуры и нужды обороны страны. Доходы от государственных и кооперативных предприятий и организаций составляли основную часть всех доходов бюджета. Доходы бюджета за счет населения составляли относительно небольшую часть. Государственный бюджет СССР был прочным, устойчивым и бездефицитным.

До 1990 г. в России утверждался единый государственный бюджет, который объединял все действующие на ее территории бюджеты и отражал в целом их средства. Важным этапом в реорганизации бюджетной системы России стал 1991 г.

Законом РСФСР от 10 октября 1991 г. № 1734-I «Об основах бюджетного устройства и бюджетного процесса в РСФСР» был упразднен государственный бюджет Российской Федерации, в которой входили звенья бюджетной системы России.[5]

Законодательством было предусмотрено составление консолидированных бюджетов в масштабах Российской Федерации, а также субъектов Федерации и административно-территориальных единиц. В ст.8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и предоставлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов.

Консолидированный бюджет – это свод бюджетов государственного или административно-территориального образования, используемого для расчетов и анализа. В отличие от самостоятельных бюджетов консолидированные бюджеты не подлежат утверждению и правовыми актами не являются.

2.2 Бюджеты бюджетной системы Российской Федерации

Бюджетная система Российской Федерации представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства.

Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Согласно ст. 10 БК РФ к бюджетам бюджетной системы РФ относятся:

· федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

· бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских и сельских поселений.

Каждый из бюджетов на своем уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Законодательством Российской Федерации принята правовая форма бюджетов Российской Федерации в зависимости от бюджетного уровня.

Статья 11 БК РФ закрепляет правовую форму бюджетов каждого уровня.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований. (В ред. Федерального закона от 26 апреля 2007 г. № 63-ФЗ.)[6]

Федеральный бюджет – ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год и плановый период, имеющий силу закона после его утверждения Федеральным Собранием (парламентом) российской Федерации.

Федеральный бюджет играет важную экономическую роль в перераспределении совокупного общественного продукта и национального дохода, концентрации денежных средств для финансирования развития экономики, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между видами экономической деятельности, производственной и непроизводственной сферами, регионами страны. Он активно используется государством для воздействия на темпы развития тех или иных видов деятельности в производственной и непроизводственной сферах.

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст.71), а БК РФ детально регламентирует порядок его формирования и исполнения.[7]

Доходы федерального бюджета – это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение федеральных органов государственной власти РФ.

В доходы федерального бюджета зачисляются:

· налоговые доходы, за исключением налоговых доходов, передаваемых в виде трансфертов бюджетам других уровней бюджетной системы РФ;

· неналоговые доходы;

· доходы, полученные в виде безвозмездных поступлений.

Структура доходов федерального бюджета РФ за 2007 г. приведена в Табл. 2.2.

| Виды доходов | Сумма, млрд. руб. | % к общему итогу | |||||||

| 1 | 2 | 3 | |||||||

|

6965,3 |

100,0 | ||||||||

Популярное: Как построить свою речь (словесное оформление):

При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою... Почему люди поддаются рекламе?: Только не надо искать ответы в качестве или количестве рекламы...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (190)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.009 сек.)