|

Главная |

Задачи фондовой биржи.

|

из

5.00

|

Фондовая биржа решает огромное множество задач. Ниже приводятся основные из них:

1. предоставление места для рынка, т.е. централизация места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа.

Для выполнения этой задачи фондовой бирже недостаточно отработать правила и системы регулирования торговли, необходимо предъявлять достаточно жесткие требования к компаниям, поставляющим ценные бумаги для продажи, и членам биржи, которые на профессиональном уровне ведут торговлю и представляют интересы клиентов, не имеющих возможности принимать непосредственное участие в торговле на бирже, а вынужденных прибегать к услугам посредников.

2. выявление равновесной биржевой цены.

Выполнение этой задачи возможно в силу того, что биржа собирает большое количество как продавцов, так и покупателей, предоставляя им рыночное место, где они могут встречаться не только для обсуждения и согласования условий торговли, но и для выявления приемлемой стоимости (цены) конкретных ценных бумаг. Для реализации указанной задачи биржа обеспечивает открытость информации, характеризующей как эмитента, так и его ценные бумаги, стандартизацию условий установления цен, использование средств массовой информации для распространения информации о котировках цен и сделках.

3. аккумулировать временно свободные денежные средства и способствовать передаче права собственности. Привлекая покупателей ценных бумаг, биржа дает возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций, т.е. способствует мобилизации новых средств, с одной стороны, а с другой - расширению круга собственников.

4. обеспечение гласности, открытости биржевых торгов. Нужно иметь в виду, что биржа не гарантирует того, что вложенные в ценные бумаги средства обязательно принесут доход. Биржа отвечает за централизованное распространение биржевой информации. Она также должна получать и комментировать любые решения правительства, которые могут повлиять на курсы тех ценных бумаг, которые котируются на ней.

5. обеспечение арбитража. При этом под арбитражем следует понимать механизм для беспрепятственного разрешения споров. Он должен определить круг лиц, которые могут выполнять поставленную задачу, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии, в состав которых включают независимых лиц, имеющих как опыт в ведении биржевой торговли, так и в решении споров, имеющих возможность беспристрастно выслушать обе стороны и принять взвешенное решение.

6. обеспечение гарантий исполнения сделок, заключенных в биржевом зале. Ее выполнение достигается тем, что биржа гарантирует надежность ценных бумаг, которые котируются на ней. Это достигается тем, что к обращению на бирже допускаются только те ценные бумаги, которые прошли листинг, т. е. соответствуют предъявляемым требованиям.

Кроме того, на бирже имеется возможность подтверждения условий покупки или продажи ценной бумаги.

Как только участники торгов (члены биржи, брокеры - представители продавца и покупателя) согласовали условия сделки, они тут же регистрируются, и участник торгов получает соответствующее подтверждение от биржи. Поэтому не может быть никаких споров о том, какое конкретное соглашение было принято по поводу этой сделки.

Выполняя указанную задачу, биржа берет на себя обязанности служить посредником при осуществлении расчетов.

7. разработка этических стандартов, кодекса поведения участников биржевой торговли. Для ее выполнения на бирже принимаются специальные соглашения, которые разрешают использование специфических слов и оговаривают соблюдение их строгой интерпретации: устанавливают место и способ торговли (биржевой зал, терминал, экран, телефон), а также время, в течение которого могут совершаться сделки; предъявляют определенные квалификационные требования к участникам торгов (обязательная сдача экзаменов для получения квалификационного аттестата или статуса).

Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их несоблюдения.

Члены фондовой биржи.

Фондовая биржа относится к числу закрытых бирж. Это означает, что торговать на ней ценными бумагами могут только ее члены. В российском законодательстве определяется, что членами фондовой биржи являются ее акционеры, любые профессиональные участники рынка ценных бумаг. Согласно действовавшим ранее нормативным документам, членами биржи могут быть также государственные исполнительные органы, в основные задачи которых входит осуществление операций с ценными бумагами. В России к профессиональным участникам рынка ценных бумаг относят коммерческие банки, поэтому они также могут быть членами биржи. Причем коммерческие банки, как правило, являются самыми активными членами биржи. Следует отметить, что не во всех странах коммерческим банкам разрешено заниматься биржевой деятельностью, хотя во многих странах, напротив, на них делается основная ставка. Так, например, в 1993 г. 79% акций Франкфуртской фондовой биржи принадлежали немецким коммерческим банкам и 10% - зарубежным банкам. Членами российских фондовых бирж являются, как правило, юридические лица. В зарубежной практике можно выделить разное отношение к категории членов фондовой биржи. В одних странах предпочтение отдается физическим лицам (США), в других - юридическим (Япония, Канада), в третьих (их большинство) - не делается различия между физическими и юридическими лицами.

В большинстве государств в деятельности бирж разрешается принимать участие иностранным физическим и юридическим лицам, удовлетворяющим предъявляемым требованиям. В то же время в отдельных странах (в Канаде и во Франции) иностранные лица не могут быть членами биржи или их участие в уставном фонде бирж ограничивается. В российском законодательстве этот вопрос не затрагивается.

Так как члены российских бирж - ее акционеры, то их число ограничено. Оно определяется уставным фондом, количеством выпускаемых акций и тем их количеством, которым может владеть один член биржи. Такая практика характерна для большинства стран в мире. Поэтому приём новых членов биржи оговаривается уставом. В зарубежной практике можно встретить биржи, которые не ограничивают число ее членов. В этом случае право торговли предоставляется либо руководством биржи, либо уполномоченными государственными органами.

Для фондовой биржи все ее члены равны, т.е. не допускаются разные категории членов, как это имеет место, например, на товарных биржах. Это приводит к тому, что не может быть временного членства, сдача места члена биржи в аренду или залог тем лицам, которые не являются членами данной биржи или фондового отдела.

В зарубежной практике, напротив, очень часто выделяют разные категории членов фондовой биржи.

Требования, предъявляемые к членам биржи, устанавливаются как законодательством, так и самими биржами. При этом обычно в законах устанавливаются лишь общие требования к членству на бирже, а внутрибиржевые нормативные документы предъявляют дополнительные требования. Например, биржа может определить необходимость содержания в уставах организаций, претендующих на членство, статей, декларирующих право проведения операций с ценными бумагами, а также обязательность наличия квалификационных аттестатов у физических лиц, представляющих их на бирже.

Биржа дает возможность своим членам:

• участвовать в общих собраниях биржи и управлении ее делами;

• избирать и быть избранными в органы управления и контроля;

• пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает;

• торговать в зале биржи как от своего имени и за свой счет (исполняя функции дилера), так и от имени и за счет клиента (исполнять функции брокера);

• участвовать в разделе и получении оставшегося после ликвидации биржи имущества.

Вместе с тем биржа определяет и обязанности членов биржи. Они должны:

• соблюдать устав биржи и другие внутрибиржевые нормативные документы;

• вносить вклады и дополнительные взносы в порядке, размере и способами, предусмотренными уставом и нормативными документами; • оказывать бирже содействие в осуществлении ее деятельности.

Раздел IV .

Биржевая статистика.

Для характеристики биржевого рынка применяется определенная система показателей, которые дают понятие о том, в каком состоянии в текущий момент пребывает рынок, каковы его основные особенности, какого рода тенденции в нем отмечаются. Система такого рода показателей называется биржевой статистикой.

Помимо прочих характеризующих рынок индексов и показателей, она включает в себя такие его свойства, как:

капитализация рынка – как можно заключить из названия, определяет стоимость капитала, обращающегося на рынке, или, другими словами, суммарную рыночную стоимость акций, которые предложены на нем к продаже. Чтобы определить капитализацию, надо произвести следующее простое арифметическое действие:

К = РСа * Ча, где

К-капитализация,

РСа - рыночная стоимость акций, находящихся в обращении,

Ча - число акций, находящихся в обращении.

котировка ценных бумаг – представляет собой соотношение между текущим спросом и предложением ценные бумаги. Это соотношение выражается разнице между наиболее высокой ценой в нереализованных заявках и наиболее низкой ценой в нереализованных предложениях о продаже.

биржевой оборот - этосумма стоимостных объемов зарегистрированных биржевых сделок по купле-продаже ценных бумаг. Биржевой оборот измеряется за определенный период времени. Он выражается в процентах от уровня капитализации рынка.

Все перечисленные выше показатели характеризуют фондовый рынок в целом. Вне всякого сомнения, они представляют интерес для любого исследователя рынка, но в наибольшей степени полезны внешнему пользователю, в силу различных причин интересующемуся состоянием рынка «вообще». Инвестору же, непосредственно имеющему (или собирающемуся иметь) дело с ценными бумагами, обращающимися на конкретном рынке, помимо этих показателей представляют важность еще и другие, характеризующие уже не рынок в целом, а ту или иную конкретную ценную бумагу либо предприятие, эту бумагу выпустившее. К последним, в частности, относятся:

курс ценной бумаги –ее цена в данный момент времени на данном рынке.

доходность акции –отношение суммы дивиденда по акции к ее рыночной цене.

коэффициент выплаты дивидендов – рассчитывается по формуле

Квд = Пд / Пв, где

Пд - чистая прибыль, выплаченная в виде дивидендов на обыкновенные акции

Пв - вся чистая прибыль, полученная на обыкновенные акции

Кроме того, ценные бумаги характеризуются финансовыми коэффициентами, которые выражаются следующими отношениями:

Общая величина дивидендов / размер прибыли на одну обыкновенную акцию.

Рыночная цена ценной бумаги / прибыль эмитента, приходящаяся на одну акцию.

Говоря о статистическом изучении рынка ценных бумаг, нельзя обойти стороной вопрос, касающийся источников информации, которая лежит в основе указанного исследования. Знание этих источников позволяет лучше представить характер получаемой первичной информации и обусловленную им специфику изучения.

Необходимо отметить, что основным, наиболее достоверным и не требующим долгой обработки, источником статистической информации о состоянии рынка ценных бумаг являются результаты торгов на фондовых биржах. Они формируются в конце каждого оперативного дня и регулярно публикуются, что обеспечивает доступ к этой информации неограниченного круга лиц.

Информация о котировках государственных ценных бумаг публикуется в специализированных периодических экономических изданиях[10].

Раздел V

Практическое задание.

Задание 1.

Имеются следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб.:

| Показатели | 1999 г | 2000 г | 2001 г |

| Объем эмиссии | 11,5 | 19,5 | 89,0 |

| Объем размещения и доразмещения по номиналу | 172,8 | 20,5 | 60,4 |

| Объем выручки, полученной в результате размещения и доразмещения | 12,6 | 20,3 | 56,4 |

По приведенным данным:

а) Рассчитайте динамику объемов эмиссии и размещения ценных бумаг и выручки от этого за 1999-2001 гг.

б) Объясните причину расхождения в динамике указанных показателей.

Проанализируйте полученные показатели и сделайте выводы.

Решение.

Объем эмиссии:

1. Темп роста (2000г. к 1999г.) = 19,5/11,5 *100%=169,56%

2. Темп прироста (2000г. к 1999 г.) = 169,56%-100%=69,56%

3. Абсолютный прирост (2000г. к 1999г.) = 19,5-11,5=8,0 млрд. руб.

1. Темп роста (2001г. к 2000г.) = 89,0/19,5*100%= 456,41%

2. Темп прироста (2001г. к 2000г.) = 456,41 %-100%=356,41%

3. Абсолютный прирост (2001г. к 2000г.) =89,0-19,5=69,5 млрд. руб.

Средний объем эмиссии за три года = (11,5*19,5*89,0)1/3 = 27,12 млрд. руб.

Объем размещения и доразмещения по номиналу:

1. Темп роста (2000г. к 1999г.) = 20,5/172,8 *100%= 11,86%

2. Темп прироста (2000г. к 1999 г.) = 11,86%-100%= -88,14%

3. Абсолютный прирост (2000г. к 1999г.) = 20,5-172,8= -152,3 млрд. руб.

1. Темп роста (2001г. к 2000г.) = 60,4/20,5*100%= 294,63%

2. Темп прироста (2001г. к 2000г.) = 294,63%-100%=194,63%

3. Абсолютный прирост (2001г. к 2000г.) =60,4-20,5=39,9 млрд. руб.

Средний объем размещения и доразмещения за три года = (172,8*20,5*60,4) 1/3 =59,81 млрд. руб.

Объем выручки, полученной в результате размещения и доразмещения:

1. Темп роста (2000г. к 1999г.) = 20,3/12,6*100%= 161,11%

2. Темп прироста (2000г. к 1999 г.) = 161,11%-100%= 61,11%

3. Абсолютный прирост (2000г. к 1999г.) = 20,3-12,6= 7,7 млрд. руб.

1. Темп роста (2001г. к 2000г.) = 56,4/20,3*100%= 277,83%

2. Темп прироста (2001г. к 2000г.) = 277,83%-100%=177,83%

3. Абсолютный прирост (2001г. к 2000г.) =56,4-20,3=36,1 млрд. руб.

Средний объем выручки, полученной в результате размещения и доразмещения за три года = (12,6*20,3*56,4) 1/3 = 24,34 млрд. руб.

Вывод:

Проанализировав исходные и полученные в результате расчетов показатели, я пришел к выводу, что в 1999 году, очевидно, после прошлогоднего дефолта, был резко увеличен объем размещения и доразмещения государственных ценных бумаг по номиналу. Однако, либо в связи с достижением намеченных результатов, либо, наоборот, понимая невозможность их достижения и опасаясь второй раз ввергнуть непродуманными действиями экономику в хаос, правительство на следующий год уменьшает объем этого показателя на 152,3 млрд. руб., т.е. на 88%. В этом же 2000 году выручка от размещения продолжает расти и достигает прироста в 7,7 млрд. руб. Происходит это на фоне общей нормализации экономического состояния (в чем, на мой взгляд, велика заслуга снижения суммы размещения ГКО-ОФЗ), что обуславливает последующий рост суммы прибыли уже на 36,1 млрд. руб. и позволяет вместе с тем существенно увеличить объем эмиссии и доразмещения ценных бумаг.

Задание 2.

Имеются следующие данные об объеме вложений кредитных организаций Российской Федерации в ценные бумаги:

| Виды ценных бумаг | Объем вложений на 1 янв. 2002 г., млрд. руб. | Объем вложений на 01,01,2002г. по сравнению с 01,01,2001г., % |

| Долговые обязательства | 366,7 | 111,2 |

| Акции | 32,8 | 122,4 |

| Векселя | 147,3 | 134,9 |

По приведенным данным:

а) определите на сколько процентов изменился объем вложений во все ценные бумаги на 01,01,2002г. по сравнению с 01,01,2001г.;

б) рассчитайте структуру вложений в ценные бумаги на каждую дату;

в) постройте диаграммы структур;

Проанализируйте показатели и сделайте выводы.

Решение:

Суммарный объем вложений во все ц/б на 01.01.2001 г. = (01.01.2002)/Кр(01.01.2002/01.01.2001)) = 366,7/1,112+32,8/1,224+147,3/1,349 = 329,76+26,79+109,19 =465,75 млрд. руб.

Тр = (366,7+32,8+147,3)/ 465,75 = 117,4 %

По состоянию на 1 января 2002 года, по сравнению с прошлогодними показателями, объем вложений во все ценные бумаги возрос на 17,4 % и составил 117,4 % от уровня 01.01.2001 г.

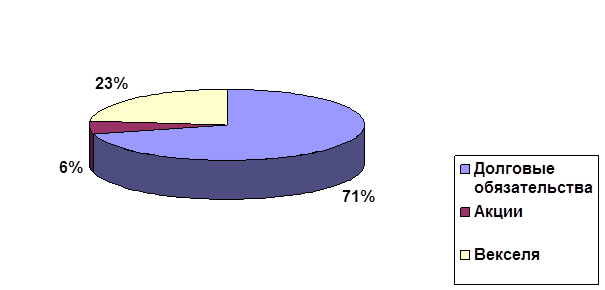

Структура вложений в ц/б на каждую дату:

| Виды ценных бумаг | 1 января 2001 года | |

| млрд. руб. | % к итогу | |

| Долговые обязательства | 329,8 | 70,8 |

| Акции | 26,8 | 5,8 |

| Векселя | 109,2 | 23,4 |

| Итого | 465,8 | 100,0 |

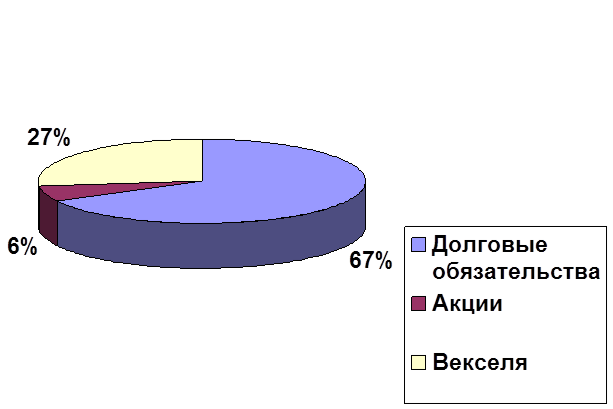

| Виды ценных бумаг | 1 января 2002 года | |

| млрд. руб. | % к итогу | |

| Долговые обязательства | 366,7 | 67,1 |

| Акции | 32,8 | 6,0 |

| Векселя | 147,3 | 26,9 |

| Итого | 546,8 | 100,0 |

Диаграмма структуры:

Структура вложений на 1.01.2001 г.

Структура вложений на 1.01.2002 г.

Вывод:

Как можно заключить из исходных данных, в 2001 году происходило увеличение суммы вложений кредитных организаций РФ в ценные бумаги, так что на 1 января 2002 г., по сравнению с прошлогодним результатом, их абсолютные величины выросли по всем показателям: объем вложений увеличился на 81,1 млрд. руб. При этом иерархия осталась неизменной: на первом месте вложения в долговые обязательства, затем - в векселя, а на третьем месте – акции. Однако, несмотря на сохранность иерархической структуры, в 2002г. в процентном соотношении вложений все же произошли изменения: сократились вложения в долговые обязательства на 3,7%, возросла доля векселей – на 3,5%, а доля акций осталась почти неизменной (изменилась всего на 0,2%).

Задание 3.

Имеются следующие данные о котировках акций компаний на фондовой бирже:

| Компании | Д а т а т о р г о в | |||

| 08.04 | 07.05 | |||

| Цена за акцию, usd | Рыночная капитализация, тыс. usd | Цена за акцию, usd | Рыночная капитализация, тыс. usd | |

| Кубаньэнерго | 0,295 | 71,0 | 0,275 | 71,0 |

| Ростовэнерго | 0,248 | 189,0 | 0,243 | 21,0 |

Исходя из этих данных, определите:

а) на сколько процентов изменились цены на акции;

б) на сколько тыс. $ и процентов изменилась рыночная капитализация в целом и, в том числе, под влияния изменения цен.

Проанализируйте приведенные и расчетные данные и сделайте выводы.

Решение:

а) Jр = (0,275/0,295*71+0,243/0,248*189)/(71+189) = 251,37/260 = 0,966

б) Q= (71,0+21,0)-(71 ,0+ 189,0) = 92-260 = -168 тыс. $

Q(р) = 251.37-260 = -8.62 тыс. $

8,62/(71,0+21,0)=0,094=9,4%

Вывод:

В среднем, цена на акции снизилась на 3,4%. Капитализация по акциям Кубаньэнерго осталась на прежнем уровне, а по акциям Ростовэнерго снизилась. В среднем по двум предприятиям, капитализация упала на 168 тыс. $, в том числе под влиянием изменения цен – на 8.62 тыс. $, или, если говорить в относительном выражении, на 9,4%.

Задание 4.

Известны следующие данные о реализации на фондовой бирже:

| эмитенты | Дата торгов | |||||

| 14.03 | 21.03 | 28.03 | ||||

| Объем продаж, usd | Кол-во проданных акций, шт. | Курс акций, usd | Объем продаж, usd | Курс акций, usd | Кол-во проданных акций, шт. | |

| №1 | 7200,0 | 400 | 21,5 | 8170 | 27,0 | 300 |

| №2 | 19200,0 | 800 | 23,0 | 19780,0 | 20,0 | 1000 |

Исходя из приведенных данных рассчитайте:

а) средний курс акций на бирже по каждой дате торгов (укажите какие виды степенных средних использовали в расчетах);

б) на сколько процентов изменился средний курс акций на торгах от даты к дате и в среднем за рассматриваемый период.

Проанализируйте полученные результаты и сделайте выводы.

Решение.

а) К1=(7200,0+19200,0)/(400+800)=26400,0/1200=22 usd

К2=(8170,0+19780,0)/(8170,0/21,5+19780,0/23,0)=27950,0/1240=22,5 usd

К3=(27*300+20*1000)/(300+1000)=28100/1300=21,6 usd

б) J1=22,5/22,0=1,023

J2=21,6/22,5=0,96

Jобщ=(21,6/22)1/2=0,991

Вывод:

Проанализировав исходные и полученные данные, считаю необходимым отметить следующее: в течение периода, за который проводилось наблюдение, средняя цена на акции колебалась незначительно: сперва она составляла 22 доллара, затем возросла на 50 центов (или на 2,3%), а на следующих торгах упала на 90 центов, или, в относительном выражении, на 4%. В среднем за рассматриваемый период, курс акций упал очень незначительно - лишь на 0,9%

Заключение.

Значение фондовой биржи для рыночной экономики выходит за рамки организованного рынка ценных бумаг. Фондовые биржи произвели переворот в проблеме ликвидности капитала. "Чудо" состояло в том, что для инвестора практически стерлись различия между долгосрочными и краткосрочными вложениями средств. Вполне реальные во времени опасения омертвить капитал сдерживали предпринимательский пыл. Но по мере развития операций на фондовых биржах сложилось положение, когда для каждого отдельного акционера инвестиции имеют почти такой же ликвидный характер, как наличные деньги, так как акции в любой момент могут быть проданы на бирже.

Помимо унифицированных услуг по операциям с ценными бумагами, фондовые биржи играют сегодня важную информационную роль, снабжая держателей и потенциальных покупателей акций как оперативной информацией (индексы Джоу-Джонса (США), индекс Никкеи (Япония), сводный фондовый индекс ММВБ (Россия)), так и подробными аналитическими отчетами, содержащими также и прогноз конъюнктуры рынка ценных бумаг. Однако, несмотря на доступность информации и широкий спектр предоставляемых консультационных услуг, предсказать динамику текущих рыночных цен (курсов) конкретных корпораций оказывается чрезвычайно трудно: слишком велико число факторов, в том числе и внеэкономического порядка, оказывающих на них свое влияние.

На сегодняшнем этапе все большее внимание уделяется ценным бумагам и фондовому рынку. С развитием рыночной экономики эти понятия все теснее входят в нашу жизнь. В связи с утратой наших традиций, мы на данном этапе вынуждены обращаться к опыту Запада, но, тем не менее, наш фондовый рынок нельзя назвать точной копией западного. Россия особенная страна, и, конечно, любые новшества и нововведения корректируются и приспосабливаются к нашей действительности.

Следует отметить, что на данном этапе идет активный процесс установления нормального функционирования фондового рынка, его развитие, хотя еще сказывается определенная нестабильность политической и экономической жизни общества. Все же, хотелось бы верить, что в ближайшем будущем в России окончательно сформируется цивилизованный фондовый рынок.

Список литературы

1. Учебник по теории статистики. Шмойлова Р. А.

3. Курс социально- экономической статистики- под ред. Назарова М.Г

4. Курс экономической теории. Под редакцией проф. Пляцека В.В., М., 2001 г.

5. Курс экономики. Под редакцией профессора Райзберга Б. А. М, 2002 г.

6. "Фондовая биржа" Мусатов В. ж. "Вопросы Экономики" 1991 г. №7.

7. Миркин Я.М. «Ценные бумаги и фондовый рынок». - М.: «Перспектива», 2003 г.

8. «Статистика финансов (учебник)» под ред. М.Г. Назарова, М.: «Омега-Л», 2005 г.

9. Ценные бумаги: под ред. В.И. Колесникова, В.С. Торкановского. - М.: «Финансы и статистика», 1998 г.

[1] подробнее об истории фондового рынка и его роли в современной российской экономике см. в разделе I.

[2] Интересно отметить, что этот первый заем покрывался очень долго и был полностью погашен только в царствование императора Александра Третьего в 1891 году.

[3] П.1 ст.142 ГК РФ.

[4] Там же.

[5] П.2 ст.142 ГК РФ.

[6] Ст. 143 ГК РФ

[7] они составляют более 90% стоимости всех национальных и международных инвестиционных продуктов.

[8] ст. 816 ГК РФ.

[9] Более подробно об участниках рынка ценных бумаг сказано ниже.

[10] Среди них такие популярные издания, как «Вестник Банка России», «Деньги»,»Эксперт»,»Коммерсант».

|

из

5.00

|

Обсуждение в статье: Задачи фондовой биржи. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы