|

Главная |

Макроэкономические факторы развития кризиса

|

из

5.00

|

Кризисное состояние не является чем-то новым для России. Собственно, в состоянии кризиса страна существует вот уже более 10 лет. Однако на протяжении 1995-1997 годов наблюдались определенные положительные сдвиги, которые стали особенно заметны к середине 1997 года. Месячная инфляция измерялась десятыми долями процента, выросла реальная денежная масса (см. рис. 1.1), снизились номинальные и реальные процентные ставки, стал увеличиваться объем кредитов банков реальному сектору. Все это привело к прекращению спада и началу экономического роста. Благоприятные сдвиги наметились в структуре промышленности: в 1997 году наиболее быстрыми темпами росли отрасли, ориентированные на внутренний спрос (машиностроение, и особенно автомобилестроение, химическая, медицинская, полиграфическая, отдельные сектора легкой и пищевой промышленности), то есть способные конкурировать с иностранными производителями в условиях отсутствия жестких протекционистских ограничений. На этом фоне происходило некоторое улучшение социальных индикаторов - снижались уровень преступности, заболеваемость, стабилизировалась продолжительность жизни.

Рисунок 1.1.

Источник: ЦБ РФ, ИЭППП.

Эта стабилизация оказалась не устойчивой и не смогла заложить основы здорового экономического роста в условиях рыночной демократии. В 1998 году рост производства остановился в первом полугодии, а с августа началось его стремительное падение, связанной с девальвацией и раскручиванием нового витка инфляции. Причем вряд ли стоит искать причины происходящего кризиса в развитии каких- либо тенденций 1998 года. Фундаментальные процессы, протекавшие в российской экономике на протяжении последних лет были весьма схожи, что и обусловило как неустойчивость стабилизации, так и срыв в новый макроэкономический кризис.

Прежде всего, Правительству, несмотря на многочисленные заявления, так и не удавалось в последние годы (за исключением 1995 года) обеспечить принятие реального бюджета. Одностороннее (без одобрения Федеральным собранием) секвестирование федерального бюджета в 1997 году не обеспечило стабильности жизни страны. Правительство не смогло обеспечить прохождение через Думу реального бюджета на 1998 год.

В результате процесс макроэкономической стабилизации - снижение темпов инфляции, обменного курса рубля, процентных ставок - осуществлялся за счет проведения жесткой денежной политики на фоне высокого уровня несбалансированности государственных финансов. Значительный дефицит государственных финансов, приводивший к наращиванию государственного долга и расходов на его обслуживание, одновременно снижая величину национальных сбережений и уменьшая текущее сальдо платежного баланса являлся серьезнейшим дестабилизирующим фактором социально-экономического развития страны.

С осени 1997 года при реальном укреплении рубля и на фоне падения мировых цен на энергоносители происходило дальнейшее понижение конкурентоспособности российского экспорта (см. рис. 1.12). Быстро сокращалось положительное сальдо торгового баланса - с 23,1 млрд. долл. в 1996 году до 17,3 млрд. долл. в 1997 году и 0,9 млрд. долл. за семь месяцев 1998 года (см. рис. 1.2). Устойчиво сокращалась валютная выручка от экспорта нефти. Без улучшения внешнеэкономической конъюнктуры перспективы устойчивого развития России оказывались весьма сомнительными. Платежный баланс по счету текущих операций в третьем квартале 1997 года впервые стал отрицательным. Кроме тенденции ухудшения торгового баланса на состояние счета текущих операций повлияло существенное увеличение затрат на обслуживание внешнего долга государства и частного сектора.

Рисунок 1.2.

Источник: Госкомстат РФ.

Однако проблемы были связаны не только с ухудшением тенденций в области платежного баланса, к которым мы вернемся ниже. Достигнутый в 1997 году рост производства не сопровождался формированием реальной базы для того, чтобы быть устойчивым. Прежде всего это находит отражение в инвестиционной активности предприятий. Несмотря на начавшийся рост производства, этот показатель обнаруживает устойчивую негативную динамику на протяжении всего периода 90-х годов. И хотя спад инвестиций в 1997 году несколько замедлился, он продолжал быть весьма существенным - на уровне 3,6% в год. Этот тренд продолжился и в первой половине 1998 года.

Замедление спада инвестиций и начало экономического роста в некоторой степени может быть связано с процессом снижения реальных процентных ставок, происходившим со второй половины 1996 до осени 1997 году (см. рис. 1.3). Падение доходности на рынке государственного долга и снижение банковского процента приводит к увеличению предложения кредитов реальному сектору экономики и, соответственно, к менее строгому рационированию кредита, увеличивающему объем кредитных вложений в экономику. Некоторое значение играет в процессе расширения кредитования рост спроса на кредиты, т.к. снижение процентных ставок делает более эффективным привлечение кредитов на пополнение оборотных средств предприятий. При этом речь о существенном изменении эффективности инвестиционных проектов, характеризовавшиеся ранее отрицательной чистой приведенной стоимостью вряд ли может идти, т.к. реальные процентные ставки в 1997 году по прежнему были на весьма высоком уровне (см. рисунок 1.3). Одновременный рост котировок акций на фондовом рынке также повышает возможности привлечения предприятиями кредитных ресурсов.

Рисунок 1.3.

Источник: ЦЭК, ИА "Финмаркет", ИЭППП.

Таким образом, снижение процентных ставок, вызывающее рост кредитных вложений в экономику, по видимому привело к определенному оживлению экономической активности. При этом следует отметить, что в ситуации возобновления роста после значительного (в 2 раза и более) падения производства инвестиционный фактор на первых порах не является решающим. Рост происходит как реакция на увеличение спроса (в нашем случае как следствие роста реальных доходов населения) и в основном за счет использования и обновления имеющихся мощностей. Именно это и происходило в России 1997 году. Однако и при этих предпосылках общее снижение инвестиций делает рост неустойчивым.

Схоже обстоит дело и производительностью труда. Хотя в 1997 году произошел некоторый рост этого показателя, рассчитываемого по ВВП (причем темпом, превышающим рост ВВП), уже в начале 1998 года динамика его резко изменилась на противоположную.

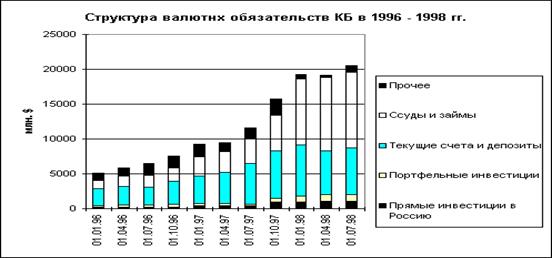

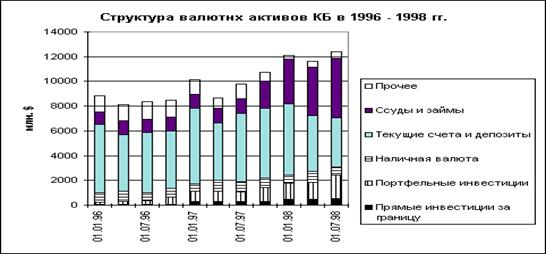

В условиях быстрого роста курса доллара в 1992 - 1994 годах в структуре активов коммерческих банков преобладали валютно номинированные кредиты. Быстрое обесценение рублевых обязательств позволяло финансировать даже малоэффективные, в валютном выражении проекты. При относительно стабильном курсе рубля ситуация изменилась: высокая реальная ставка по рублевым обязательствам требовала более эффективного размещения активов. Поэтому в 1995 -1996 годах происходил процесс увеличения величины валютно номинированных пассивов коммерческих банков. В первом квартале 1997 года их величина превысила валютные активы банков (см. рисунок 1.4). При этом за год к концу первого квартала 1998 года валютные обязательства коммерческих банков выросли примерно в два раза с 9,5 млрд. долл. до 19,2 млрд. долл. На 1 июля 1998 года их величина достигла 20,5 млрд. долл. Это увеличение было следствием быстрого роста привлекаемых ссуд и займов при относительно стабильной величине текущих валютных счетов и депозитов (см. рисунок 1.5). Валютные активы за этот период возросли примерно до 12,1 млрд. долл. Причем рост происходил в основном за счет увеличения выдаваемых кредитов (см. рисунок 1.6). Очевидно, что такая структура баланса банковской системы (наряду с ее общей слабостью в финансовом отношении, вызванной протекционистским отношением государства к большинству крупных банков) сделала ее крайне уязвимой к девальвации национальной валюты. Кроме того, высокие объемы иностранных кредитов привлекались под залог ценных бумаг, падение котировок которых в ходе развития финансового кризиса, потребовавшее довнесения средств на депозитные счета, инициировало начало развертывания банковского кризиса.

Рисунок 1.4.

Источник: ЦБ РФ.

Рисунок 1.5.

Источник: ЦБ РФ.

Рисунок 1.6.

Источник: ЦБ РФ.

Следует отметить набор экзогенных факторов, способствовавших дестабилизации финансово-экономической обстановке в России. Это начавшийся в Азии и вскоре приобретший мировой характер финансовый кризис, а также отмеченное выше падение мировых цен на энергоресурсы и сырье - важнейшие статьи российского экспорта. Однако сама по себе уязвимость российской экономики является результатом собственных, внутренних проблем функционирования экономико-политической системы, которые и представляют основной интерес как для понимания причин кризиса, так и для определения путей выхода из него. Ниже мы более подробно остановимся на проблеме фискального кризиса в России, связанном с ним росте государственного долга и его структуре, которая оказалась одним из важных факторов финансового кризиса. Будут рассмотрены также тенденции динамики платежного баланса. Затем мы перейдем к анализу механизма развертывания кризиса и проводившейся экономической политики.

Таблица 1.2.

Динамика основных макроэкономических показателей,

в % к соответствующему периоду предыдущего года

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Валовой внутренний продукт | 85,5 | 91,3 | 87,3 | 95,9 | 95,1 | 100,4 | 95,4 |

| Промышленность | 82,0 | 86,0 | 79,0 | 97,0 | 96,0 | 101,9 | 94,8 |

| Сельское хозяйство | 91,0 | 96,0 | 88,8 | 92,0 | 93,0 | 100,1 | 87,7 |

| Инвестиции | 60,0 | 88,0 | 76,0 | 90,0 | 82,0 | 94,5 | 93,3 |

| Грузооборот предприятий транспорта | 86,0 | 88,0 | 6,0 | 99,0 | 95,0 | 96,4 | 96,5 |

| Объем услуг связи | 123,6 | 101,5 | |||||

| Товарооборот | 97,0 | 102,0 | 100,1 | 93,0 | 96,0 | 101,4 | 95,5 |

| Платные услуги | 82,0 | 70,0 | 62,0 | 82,0 | 94,0 | 103,7 | 97,6 |

| Внешнеторговый оборот | - | 90,6 | 100,3 | 122,3 | 108,2 | 101,5 | 82,4 |

| Экспорт | - | 87,9 | 106,9 | 118,8 | 113,9 | 97,3 | 83,6 |

| Импорт | - | 77,2 | 90,8 | 128,2 | 99,4 | 107,4 | 80,9 |

| Реальные располагаемые денежные доходы | 53,0 | 116,0 | 112,0 | 84,0 | 100,0 | 103,5 | 81,8 |

| Безработные, официально зарегистрированные | - | 164,6 | 202,5 | 145,2 | 124,9 | 79,4 | 82,1 |

Источник: Госкомстат РФ, ИЭППП.

Бюджетный кризис

Ключевой проблемой экономики посткоммунистической России оказался бюджетный дефицит. Превышение расходов государства над доходами было устойчивым и воспроизводилось из года в год. Невозможность покрытия расходов за счет налоговых поступление делало необходимым эмиссионное финансирование дефицита (до 1995 года) и наращивание заимствований средств на внутреннем и внешнем финансовых рынках, что значительно повышало уязвимость национальной экономики. Механизмом воспроизводства бюджетного дефицита было постоянное сокращение налоговых поступлений на фоне высоких расходных обязательств государства.

Важным явлением, характеризующим фискальный кризис в России, стал быстрый рост задолженности предприятий по налогам. В таблице 1.3 приведены данные о динамике недоимки по платежам в консолидированный бюджет (без внебюджетных фондов) из которых видно, что начиная с 1992 года наблюдался устойчивый рост объема недоимки в консолидированный бюджет Российской Федерации. Очевидно, что при отсутствии прироста недоимки, т.е. сохранении ее реального значения относительно стабильным налоговые поступления могли бы быть значительно более высокими.

Таблица 1.3.

Годовой прирост недоимки в 1992 - первом полугодии 1998 в % ВВП

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Прирост недоимки в федеральный бюджет | 0,3 | 1,2 | 2,0 | 2,1 | 1,0 | 1,2 | 2,1 |

| Прирост недоимки в консолидированный бюджет | 0,5 | 2,0 | 3,0 | 3,9 | 1,7 | 2,9 | 3,9 |

Источник: Госналогслужба РФ.

Как показала практика 1996 - 1998 годов, периодически предпринимавшиеся попытки усиления политического и административного давления на экономических агентов с целью заставить их платить налоги давали лишь краткосрочные результаты. Можно выделить три группы причин, обусловливавших кризис доходной базы бюджета. Нетрудно заметить, что все они носят в значительной мере политический характер.

Во-первых, сохранение политической нестабильности в стране, ограничивавшее готовность и способность власти собирать налоги. Так, в обзорах ИЭППП было показано, что наиболее резкие скачки налоговых недоимок происходили как раз в моменты резкого ослабления политических позиций федеральной исполнительной власти, а улучшение сбора налогов происходило тогда, когда власть временно консолидировалась.

Во-вторых, угнетающее воздействие несбалансированности бюджета на состояние налоговой базы. Несбалансированность бюджета приводила к росту долгов федерального бюджета, что, в свою очередь, обусловливало быстрый рост в экономике общего уровня неплатежей, в том числе и налоговых.

В-третьих, принципиальная ограниченность возможности государства (и особенно демократического государства) собирать налоги сверх определенного уровня. Разумеется, количественное определение этого уровня может быть дано лишь весьма условно. Однако опыт разных стран мира показывает, что существует некоторая связь между уровнем экономического развития той или иной страны и налоговой (точнее, бюджетной) нагрузкой на экономику. Этот вопрос особенно важен для понимания характера переживаемого в настоящее время Россией кризиса, и потому мы рассмотрим его более подробно.

Экономически более развитые страны могут перераспределять через бюджет большую долю производимого в них продукта. Причем ключевым здесь является именно возможность, а не необходимость такого перераспределения. США, будучи одним из лидеров по уровню экономического развития, перераспределяют через бюджет значительно меньше ВВП, чем, скажем, Испания. Противоположный пример дают страны с устойчивыми социал-демократическими традициями (Швеция, Норвегия). Однако при прочих равных условиях, страны, заметно отстающие по уровню своего развития, характеризуются и меньшей долей бюджетной нагрузки.

Содержательно возможный уровень сбора налогов определяется такими факторами, зависящими от уровня экономического развития страны, как структура экономики; образовательный уровень населения, позволяющий использовать развитое налоговое законодательство и соответствующие правила бухгалтерского учета; уровень развития налоговой администрации; общий уровень законопослушности граждан и складывающиеся в обществе традиции уплаты налогов.

Известно также, что потенциально более высокие налоги могут быть собраны в странах, характеризующихся высоким уровнем социальной и этнографической однородностью, вследствие больших возможностей достижения общественного консенсуса в данной области. Важное значение имеют также традиции добровольной уплаты налогов, которые сильнее в странах, налоговые системы которых эволюционировали из систем самообложения.

Эта схема существенно искажается, если в анализ вводится политический фактор. Выясняется, что отмеченная закономерность действует для стран с демократическими режимами. Авторитарные режимы, отрицающие гражданские права и парламентский контроль за бюджетом, могут позволить себе концентрировать в руках государства гораздо большую долю ресурсов, чем это было бы возможно при демократическом правлении. Именно так обстояли дела в коммунистических странах, и именно поэтому все они, вступив на путь рыночной демократии, столкнулись с проблемой снижения бюджетной нагрузки, или, иными словами, снижения расходных обязательств государства.

Величина снижения обязательных налоговых изъятий как доли ВВП в странах с переходной экономикой определяется как отмеченными выше общими мировыми закономерностями (в первую очередь, структурой экономики, уровнем образования населения, развитостью налогового законодательства, зависящими от уровня экономического развития страны), так и экономической политикой, осуществляемой в ходе постсоциалистической трансформации.

Серьезное влияние на уровень налоговых доходов бюджета в постсоциалистических странах оказывают темпы экономических преобразований. Одним из показателей, характеризующих темпы и последовательность осуществления реформ, является длительность периода высокой инфляции, следующего за либерализацией цен и уровень этой инфляции. Как показывает анализ опыта ряда постсоциалистических стран, чем выше уровень накопленной инфляции между моментом либерализации цен и финансовой стабилизацией, тем ниже доля налоговых изъятий в ВВП (см. рисунок 1.7). Содержательно такая зависимость объясняется тем, что в условиях мягкой финансовой политики широкое распространение получает бартер, неплатежи, отрицательно воздействующие на величину сбора налогов. Одновременно у экономических агентов формируются стереотипы поведения, не совместимые с высоким уровнем налоговой дисциплины, и соответствующий набор приемов и методов легального и нелегального уклонения от налогов. Одновременно в таких условиях государство не проявляет должной твердости в борьбе с уклонением от налогов, с ростом налоговых недоимок и с разрастанием налоговых льгот, т.к. оно имеет возможность покрывать часть своих потребностей с помощью сеньоража, а также не полностью индексировать бюджетные расходы.

Рисунок 1.7.

Примечание: 1 - Азербайджан, 2 - Албания, 3 - Армения, 4 - Беларусь, 5 - Болгария, 6 - Венгрия, 7 - Грузия, 8 - Казахстан, 9 - Кыргызстан, 10 - Латвия, 11 - Литва, 12 - Македония, 13 - Молдова, 14 - Польша, 15 - Россия, 16 - Румыния, 17 - Словакия, 18 - Словения, 19 - Таджикистан, 20 -Туркменистан, 21 - Узбекистан, 22 - Украина, 23 - Хорватия, 24 - Чехия, 25 - Эстония.

Источник: International Financial Statistics, ИЭППП.

Отсюда становятся более понятными бюджетные проблемы России. Будучи по уровню экономического развития одной из последних в ряду демократических государств, по бюджетной нагрузке страна находится на уровне США и уступает Великобритании. Бюджетный кризис в посткоммунистической России является политическим не потому, что у правительства не хватает политической воли бороться с сокрытием налогов и налоговыми недоимками. Политический характер бюджетного кризиса отражает несовместимость сложившегося уровня налоговых изъятий государства с демократическим характером политического режима и уровнем экономического развития страны.

Непонимание описанной природы бюджетного кризиса предопределило ошибочные действия по его преодолению. На протяжении 1995 - 1998 годов периодически осуществлялись попытки улучшения собираемости налогов (в т.ч. сокращения или хотя бы прекращения роста недоимки), как путем улучшения системы налогового администрирования, так и путем совершенствования налогового законодательства. Данный вопрос стоял в центре внимания исполнительной власти, он выдвигался в качестве критериального представителями международных финансовых институтов при предоставлении России займов МВФ и Всемирного банка, к нему проявляли повышенный интерес руководители и аналитики ведущих инвестиционных банков.

Власти предпринимали немалые организационные и политические усилия по улучшению сбора налогов. Объявлялись кампании по борьбе с налоговыми недоимками. Расширялись функции налоговой службы, а ее руководитель получил ранг министра, а затем и вице-премьера. На протяжении 1997 - 1998 годов осуществлялись попытки увязать выполнение текущих обязательств по налогам с реструктуризацией задолженности в бюджет и внебюджетные фонды.

Однако не будет преувеличением, если сказать, что все предпринимавшиеся меры давали весьма ограниченный и краткосрочный результат, вслед за чем собираемость налогов вновь падала до прежнего уровня или ниже. Как следует из сказанного выше, это объясняется тем, что в современной экономике России любые попытки значительно повысить уровень обязательных налоговых изъятий обречены на провал. Можно спорить о том, какой именно уровень налоговых поступлений в наибольшей степени соответствует уровню развития отечественной экономики, ее отраслевой структуре, уровню благосостояния граждан, структуре их потребления, традициям подчинения законодательству, степени его проработанности и многим другим факторам. Однако тот факт, что этот уровень возможного сбора налогов не превышает 30% ВВП плюс - минус несколько процентных пунктов можно считать доказанным хозяйственной практикой.

Следует отметить, что сказанное нисколько не умаляет важнейшего значения и не отменяет необходимость проведения налоговой реформы в России. Однако ее цель заключается не в том, чтобы собирать больше налогов и тем самым решить проблему бюджетного кризиса, а в том, чтобы сделать российскую налоговую систему более справедливой по отношению к налогоплательщикам, находящихся в различных экономических условиях (в частности, ликвидировать ситуации, при которых одни налогоплательщики несут полное налоговое бремя, а другие уклоняются от налогов законными и незаконными методами) и одновременно повысить уровень ее нейтральности по отношению к установлению общего экономического равновесия (налоги должны вносить минимум искажений в систему относительных цен, в процессы формирования сбережений, в распределение времени между досугом и работой и т.д.).

Таким образом, ключевым моментом балансирования бюджета должна была стать реструктуризация расходов, включая их сокращение, - вопрос исключительно болезненный как с политической, так и с социальной точек зрения. Представленные таблицы 1.4, 1.5 содержит данные о расходах консолидированного бюджета России (включая внебюджетные фонды) за 1991 - первое полугодие 1998 года.

Таблица 1.4.

Расходы консолидированного бюджета России в 1991-1998 г в % ВВП

| 1991* | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Государственные расходы и ссуды за вычетом погашений | 69,3 | 65,1 | 48,6 | 47,5 | 41,1 | 43,0 | 43,1 | 38,5 |

| 1. Расходы на содержание органов государственной власти и управления | 0,6 | 0,6 | 0,9 | 1,1 | 0,7 | 0,8 | 1,1 | 1,1 |

| 2. На оборону | 6,3 | 4,7 | 4,4 | 4,4 | 3,0 | 2,9 | 3,1 | 1,9 |

| 3. На содержание правоохранительных органов | 1,5 | 1,4 | 1,6 | 1,8 | 1,6 | 1,8 | 2,2 | 1,6 |

| 4. На науку | 0,6 | 0,6 | 0,6 | 0,5 | 0,3 | 0,4 | 0,4 | 0,3 |

| 5. Социальные и коммунальные услуги в т.ч. | 16 | 13,8 | 18,0 | 18,0 | 16,0 | 16,6 | 17,9 | 17,1 |

| Образование | 0 | 3,8 | 4,3 | 4,4 | 3,6 | 3,8 | 4,2 | 3,7 |

| Культура искусство и средства массовой информации | 0 | 0,6 | 0,6 | 0,7 | 0,6 | 0,5 | 0,6 | 0,5 |

| Здравоохранение и физкультура | 0 | 2,6 | 3,3 | 3,1 | 2,5 | 2,6 | 4,1 | 3,6 |

| Социальное обеспечение | 0 | 6,8 | 9,7 | 9,7 | 9,3 | 9,7 | 8,9 | 9,3 |

| 6. Государственные услуги, предоставляемые народному хозяйству ** | 18,3 | 20,9 | 12,7 | 10,9 | 9,7 | 9,0 | 9,6 | 7,0 |

Таблица 1.5.

Реальные расходы консолидированного бюджета России

в 1991-1997 г (млрд. руб. в ценах 1991).

| 1991* | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Государственные расходы и ссуды за вычетом погашений | 901 | 724 | 493 | 421 | 335 | 336 | 456 | 75 |

| 1. Расходы на содержание органов государственной власти и управления | 8 | 7 | 9 | 10 | 6 | 6 | 11 | 2 |

| 2. На оборону | 82 | 53 | 45 | 39 | 24 | 23 | 32 | 3 |

| 3. На содержание правоохранительных органов | 20 | 15 | 16 | 16 | 13 | 14 | 23 | 3 |

| 4. На науку | 8 | 7 | 6 | 4 | 2 | 3 | 4 | 1 |

| 5. Социальные и коммунальные услуги в т.ч. | 208 | 153 | 183 | 159 | 131 | 130 | 189 | 33 |

| Образование | - | 42 | 43 | 39 | 29 | 30 | 44 | 7 |

| Культура искусство и средства массовой информации | - | 7 | 7 | 7 | 5 | 4 | 6 | 1 |

| Здравоохранение и физкультура | - | 29 | 34 | 28 | 21 | 20 | 43 | 7 |

| Социальное обеспечение | - | 76 | 99 | 86 | 76 | 76 | 94 | 18 |

| 6. Государственные услуги, предоставляемые народному хозяйству ** | 238 | 232 | 129 | 97 | 79 | 70 | 101 | 13 |

* Расходы российского бюджета и союзного бюджета СССР на территории России

** В 1992 году оценка субсидий импортерам по текущему курсу рубля составила 10,5% ВВП, в 1993 - 1,1% ВВП.

Источник: Минфин РФ, Госкомстат РФ, ИЭППП,

Анализ динамики государственных расходов в долях ВВП показывает, что за 1992 - 1998 годы произошло их существенное сокращение. При этом в наибольшей степени сокращению подверглись расходы на оборону, на народное хозяйство, на науку. Доля затрат консолидированного бюджета на государственное управление, охрану общественного порядка и социальные цели практически осталась на прежнем уровне. В то же время, реальные расходы государства за период с 1991 по 1997 год сократились примерно в 2,5 раза. При этом расходы на социальные цели уменьшились примерно на треть. Такое же сокращение претерпели расходы в расчете на душу населения.

Из анализа таблиц 8, 9 легко вытекают два вывода. Во-первых, общий объем сокращения расходов государства проходил крайне медленно и явился совершенно недостаточным для установления бюджетного равновесия. Во-вторых, в условиях недовыполнения бюджетных планов по доходам, типичного для всего пореформенного периода, секвестирование при исполнении расходной части бюджета осуществлялось под давлением различных лоббирующих групп (АПК, ВПК, банковский и минерально-сырьевой сектор и др.), что привело к формированию крайне нерациональной структуры расходов.

Сложившаяся структура расходов государства неспособна обеспечивать ни условий экономического роста, ни поддержания достаточного уровня социально-политической стабильности. В то же время в краткосрочной перспективе большая часть конкретных видов расходов не поддается дальнейшему сжатию. Сокращение расходов на управление, на оборону, на правоохранительные органы, на дотации региональным бюджетам и т.д. требует проведения радикальных реформ в соответствующих сферах. Причем часто среднесрочная рационализация бюджетных расходов требует временного роста их общего объема. Отдельно стоит вопрос о сокращении социальных расходов. Груз социальных расходов, равный 16% - 19% ВВП является непосильным для страны такого уровня развития, как Россия. В то же время существуют серьезные ограничения на его снижение, связанные с привычным уровнем государственной поддержки населения, сложившейся при социализме. Кроме того, поддержка населением проводимых экономических преобразований в значительной степени определяется динамикой социальных расходов государства. Важно учитывать и то обстоятельство, что расходы государства, обеспечивающие подержание высокого образовательного уровня населения (а сюда входит целый ряд бюджетных расходов, связанных с финансированием социальной сферы) являются одним из важных факторов, обеспечивающих возможности экономического роста. Тем не менее резервы такого сокращения существуют и заключаются в переориентации всей системы социальной помощи населения на адресную поддержку, при которой происходит концентрация финансовых ресурсов на поддержке социально незащищенных групп населения.

Правительство в рассматриваемый период (и особенно на рубеже 1997-1998 годов) предпринимало попытки наведения порядка в расходования средств федеральных и местных бюджетов, а кабинетом С. Кириенко в июне - июле 1998 г. была даже разработана и одобрена специальная программа на этот счет. Однако по существу предпринимавшиеся в этом направлении меры носили характер упорядочивания отдельных расходов, представляли собой попытки выявления и ликвидации нерациональных расходов, тогда как проблемы была гораздо более сложной: государство должно было отказаться от значительной части своих обязательств, выполнение которых стало невозможно без опасного наращивания государственного долга.

На решение задачи сокращения расходных обязательств государства серьезное влияние оказали особенности российской конституционной системы. Выяснилось, что заложенный в Конституцию 1993 года механизм формирования институтов власти препятствует ее разрешению. Режим сильной президентской республики закладывался, в частности, для того, чтобы ограничить популистскую и лоббистскую активность законодательного корпуса. Однако на практике независимость от Думы не только ограждало Правительство от популизма, но и ставило депутатов в комфортную и политически выигрышную ситуацию, когда парламент не несет ответственности за результаты осуществляемого социально-экономического курса. Особенно болезненно такое положение проявлялось при прохождении через Думу федерального бюджета.

В современных конституционных условиях у депутатов не только нет желания разделить ответственность с Правительством за социальные последствия осуществления реального бюджета по расходам, но более того у них (особенно у оппозиционного большинства Думы) появляется стимул к противоположным действиям. Экономическая нестабильность является важным фактором нестабильности политической и создает благоприятные условия для победы оппозиции на парламентских и президентских выборах.

|

из

5.00

|

Обсуждение в статье: Макроэкономические факторы развития кризиса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы