|

Главная |

О дебиторской задолженности

|

из

5.00

|

Контроль и управление дебиторской задолженностью является успешным условием работы любой компании, тем более быстрорастущей, ибо вложения в активы такого рода могут быстро выйти из-под контроля. Основными характеристиками дебиторской задолженности являются:

· величина дебиторской задолженности;

· время оборота дебиторской задолженности;

· количество дебиторов;

Попробуем с помощью моделирования работы компании с отсрочкой платежа с использованием факторинга выяснить его преимущества.

Допустим, у фирмы производит поставку своему дебитору на сумму 1 тыс. руб. с отсрочкой платежа 5 дней. По истечении отсрочки дебитор оплачивает товар и тут же берет новую партию на ту же сумму и на тот же срок. При этом выручка от реализации за 20 дней составит 4 тыс. руб. Если же клиент будет брать партию товара на ту же сумму, но с отсрочкой 10 дней, то при том же объеме дебиторской задолженности (1 тыс. руб.) выручка от реализации за 20 дней составит уже 2 тыс. руб.

Исходя из этого, можно записать выражение для прибыли:

IT = I + k·D·T / ТD (1),

где IT - прибыль за период времени T;

I - прибыль за этот период без учета прибыли, приносимой непосредственно клиентами-дебиторами;

D – объем дебиторской задолженности;

Т - период времени, за который считается прибыль;

ТD - период обращения дебиторской задолженности;

k - коэффициент пропорциональности между прибылью без учета постоянных расходов (т.е. прибылью, пропорциональной выручке от реализации) и выручкой от реализации товаров.

Распишем поподробнее, что представляет собой коэффициент k. Напишем выражение для прибыли за период времени T:

IT = [(1- tS)·S - E0]·(1 - tндс)·(1 - tI) - kS·S - E (2),

где S – оборот Поставщика по отсрочке платежа;

E0 - затраты на приобретение реализуемых товаров;

E - остальные расходы фирмы;

tS - ставка налогов, исчисляемых от S (налог на пользователей автомобильных дорог, сбор на содержание жилищного фонда и т.п.);

tндс - ставка НДС;

tI - ставка налога на прибыль;

kS - коэффициент расходов, пропорциональных S (в нашем случае комиссия Фактора);

По-видимому, E0 пропорционально S:

E0 = k0·S (3),

где коэффициент k0 будет определяться средним соотношением цен приобретения и продажи товаров.

Подставив (3) в (2), получим:

IT = k·S - E , где

k = (1 - tS - k0)·(1 - tндс)·(1 - tI) - kS (4);

Таким образом, мы разбили прибыль на две части - пропорциональную выручке от реализации и не зависящую от нее.

Теперь распишем поподробнее величины D и TD:

,

,

где d - количество дебиторов;

Di – объем дебиторской задолженности i-го дебитора;

ТDi - время, через которое i-й дебитор погашает задолженность.

Теперь вернемся к выражению (1).

Сначала ответим на вопрос – имеет ли смысл наращивать объем дебиторской задолженности одного дебитора при неизменной оборачиваемости? Действительно, прибыль возрастет, но будет необходимо увеличить вложенный в бизнес капитал – потребуется увеличение объема оборотных средств Поставщика:

CD=C+kD·D + t0·D,

где С - капитал, вкладываемый в данный бизнес, за минусом дебиторской задолженности. По сути, это все строки актива баланса, так или иначе обеспечивающие вместе с данной дебиторской задолженностью прибыль I;

t0·D - дебиторская задолженность, связанная с выплатой налоговых платежей до момента реального поступления денежных средств за отгруженные товары. Она характерна только для бухгалтерской политики учета реализации товаров по факту отгрузки. При политике же учета реализации товаров по факту поступления денежных средств за отгруженные товары, эта величина равна нулю;

k0·D - дебиторская задолженность в ценах закупки реализуемых товаров.

t0 = tS + tндс·(1- tS - k0) + tI·(1- ts - k0)·(1-tндс) (5)

- суммарная ставка налогов, пропорциональных выручке от реализации;

Таким образом,

CD=C+kD·D (6),

где kD=k0+t0 (7).

Разделив (1) на (6), получим выражение для рентабельности

(8).

(8).

Видим, что если  , или

, или

(9),

(9),

то увеличение дебиторской задолженности при неизменном времени оборота дебиторской задолженности приводит к увеличению рентабельности вложенного капитала.

Теперь, допустим, неравенство (9) выполняется, и выгодно увеличивать объем дебиторской задолженности. Однако если не изменятся время оборота дебиторской задолженности ТD, то, в конце концов, мы достигнем максимального уровня дебиторской задолженности (оборота). Далее увеличивать D Поставщик сможет, только увеличив TD, то есть, увеличив время, на которое предоставляется товарный кредит (либо для всех клиентов, либо выборочно). Рассмотрим, в каких случаях это будет выгодно.

Допустим, мы увеличили время обращения дебиторской задолженности с TD0 до TD1. При этом величина дебиторской задолженности увеличилась с D0 до D1. Выгодно это или нет, можно определить, подставив значения (D0,TD0) и (D1,TD1) в выражение (8) и сравнив полученные два значения рентабельности.

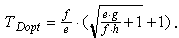

На основе значений (D0,TD0) и (D1,TD1) попробуем определить оптимальное значение времени оборота дебиторской задолженности TDopt. Аппроксимируем зависимость D=f(TD) линейной функцией:

D=a·TD-b (10),

где

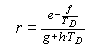

Подставив выражение (10) в (8), получим

(11),

(11),

где e=I+k·a·T, f=k·b·T, g=C+kD·b, h=kD·a.

Анализируя выражение (11), видим, что если b<0 (а значит и f<0), то увеличение TD приводит к уменьшению рентабельности. Иначе говоря, если увеличение времени оборота дебиторской задолженности приводит к небольшому увеличению дебиторской задолженности, то увеличивать дебиторскую задолженность не имеет смысла.

Теперь рассмотрим случай, когда b>0, то есть увеличение времени оборота дебиторской задолженности приводит к значительному увеличению величины дебиторской задолженности.

Продифференцировав r по TD, приравняв dr / dTD нулю и найдя отсюда ТD, получим  . Таким образом, видим, что даже если увеличение TD приводит к значительному увеличению D, все равно есть величина ТD, выше которой увеличивать время оборота дебиторской задолженности невыгодно.

. Таким образом, видим, что даже если увеличение TD приводит к значительному увеличению D, все равно есть величина ТD, выше которой увеличивать время оборота дебиторской задолженности невыгодно.

Заметим, что изменение времени, на которое предоставляется товарный кредит, в каком-то смысле эквивалентно изменению цены на товар. Увеличение этого времени, равно как и уменьшение цены на товар, увеличивает объемы реализации. И наоборот, уменьшение времени отсрочки платежа по реализуемым товарам (как и увеличение цены) уменьшает объемы реализации. И в том и в другом случае существуют оптимальные величины, при которых рентабельность максимальна.

Теперь к цифрам. Пусть I=10 тыс. руб.; D=100 тыс. руб.;

Т=20 календарных дней - число дней, за которые считается прибыль;

ТD=15 календарных дней - реальное время обращения дебиторской задолженности. Если товарный кредит выдается на 10 календарных дней, то за счет недобросовестных дебиторов это время может значительно увеличиться;

ts=0.05 - ставка налогов, исчисляемых от выручки от реализации - 4%;

tндс=0.1667 - ставка НДС -16.67%;

tI=0.3 - ставка налога на прибыль - 30%;

k0=0.5 - цены приобретения и продажи товаров различаются в среднем в 2 раза;

ks=0.04 – комиссия Фактора 4% от оборота Поставщика;

С=150 тыс. руб.;

Из выражения (4) найдем k=0,212

Из выражения (5) найдем t0=0,274

Из выражения (7) найдем kD=0,774

Воспользуемся теперь выражением (9):

Таким образом, неравенство (9) явно выполняется. Это вполне объяснимо, поскольку прибыль обеспечивается в основном за счет дебиторов. Это означает, что если не изменять ТD, то вложение капитала в дебиторскую задолженность увеличит рентабельность. Однако увеличение дебиторской задолженности приведет к увеличению оборота, что в конечном итоге увеличит условно-постоянные расходы (найм новых сотрудников, увеличение арендной платы и т.п.). Это скачком уменьшит прибыль I и рентабельность. Поэтому, при изменении условно-постоянных расходов, связанных с увеличением (уменьшением) оборота, необходимо проверять рентабельность по формуле (8).

В реальном бизнесе менеджеры по продажам часто ставят «жесткость» борьбы с должниками в зависимость от наличия товара на складе. То есть если товара на складе много, то политика по отношению к должникам смягчается, если же существует дефицит товара (или дефицит намечается), то политика ожесточается. Это типичная ошибка. Поведение должников и наличие товара абсолютно никак не связаны между собой. Существует оптимальная «жесткость» политики по отношению к должникам и оптимальный запас товара на складе. Попытка связать эти факторы приводит к неоптимальности этих двух факторов и, как следствие, к уменьшению рентабельности вложенного капитала. Наличие третьего лица (Фактора) в отношениях между Поставщиком и Покупателем несколько смягчает остроту вышеописанной проблемы.

Кредит или Факторинг

Конечно, нельзя сказать, что факторинг решает все проблемы Поставщика. Многие потенциальные клиенты факторинговых компаний пытаются сравнивать факторинговые и кредитные операции. Это чрезвычайно некорректное сравнение, но для снятия вопросов различия этих двух продуктов стоит привести:

| Кредит | Факторинг |

| Кредит возвращается Банку заемщиком | Факторинговое финансирование погашается из денег, выплачиваемых дебиторами клиента |

| Кредит выдается на фиксированный срок | Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

| Кредит выплачивается в обусловленный кредитным договором день | Факторинговое финансирование выплачивается в день поставки товара |

| Кредит, как правило, выдается под залог | Для факторингового финансирования никакого обеспечения не требуется |

| Кредит выдается на заранее обусловленную сумму | Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента |

| Кредит погашается в заранее обусловленный день | Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара |

| Для получения кредита необходимо оформлять огромное количество документов | Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры |

| Погашение кредита не гарантирует получение нового | Факторинговое финансирование продолжается бессрочно |

| Затраты на уплату процентов по банковскому кредиту относятся на себестоимость в пределах учетной ставки ЦБ РФ + 3% | Затраты на уплату факторинговой комиссии относятся на себестоимость полностью |

| При кредитовании помимо перечисления денег Банк не оказывает заемщику никаких услуг | Факторинговое финансирование сопровождается управлением дебиторской задолженностью |

При отражении операций факторинга в балансе компании необходимо помнить, что в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» от 05.08.98 г. (п. 2. у) следует относить на затраты, связанные со сбытом продукции расходы по оплате «…услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций». Факторинговые операции относятся к операциям, облагаемым налогом на добавленную стоимость (письмо Госналогслужбы и Минфина РФ от 7 августа 1992 г. № ВЗ-6-05(251,70). Соответственно факторинговая комиссия включает в себя НДС, поэтому клиент факторинговой компании вправе зачесть уплаченный налог при перечислении полученного НДС в бюджет.

В международной практике большая доля факторинговых операций приходится на специализированные отделения или дочерние компании банков и иных учреждений кредитно-финансовой сферы, также существуют факторинговые компании, принадлежащие крупным промышленным компаниям и транснациональным корпорациям.

На данный момент предоставлением факторинговых услуг на территории Российской Федерации занимаются в основном кредитные учреждения. Это связано с тем, что гл. 43 ГК РФ ст. 825 устанавливает: «В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение(лицензию) на осуществление деятельности такого вида.» Порядок получения разрешений(лицензий) ни в каких нормативных актах не отражен. Конкуренция в банковском бизнесе сейчас чрезвычайно обострена. Клиент банка, причем как мелкий, так и средний, желает видеть в нем не только высокотехнологичный расчетно-кассовый центр, а партнера по бизнесу, финансового посредника и консультанта. Кредитные учреждения не могут не реагировать на складывающуюся конъюнктуру рынка и отвечают универсализацией своей деятельности. В России внедрение факторинга было начато в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком СССР. В силу полного отсутствия на тот момент какой–либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем поставщику гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Заключение

Факторинг в Российской хозяйственной деятельности появился не без оснований. Его объективными предпосылками послужили острейшие трудности с расчетами, недостаток «живых» денег.

Развитие бизнеса в различных отраслях экономики (пищевая, легкая, фармацевтическая, нефтеперерабатывающая, автомобильная промышленность), особенно в последние годы, приводит к повышению конкуренции на рынке. Многие компании должны обладать достаточно высокими конкурентными преимуществами (логистика, сбыт, ценовые и качественные преимущества и пр.) для устойчивого развития и процветания бизнеса. Крупные игроки на рынке диктуют свои условия потребления товаров и услуг (предоставление и увеличение отсрочек платежа, усовершенствование структуры сбыта). Компании, имеющие достаточно обширные планы развития, могут увеличить объемы продаж товаров, предоставляя своим покупателям товарный кредит или отсрочку платежа на выгодных для них условиях (максимально длительный срок, максимально большая сумма, минимальное количество требуемых документов и небольшая наценка), что приводит к проблемам нехватки собственных оборотных средств.

Компании используют различные источники пополнения оборотных средств, включая целый ряд кредитных продуктов: овердрафт, краткосрочное, среднесрочное кредитование, факторинг, кредитование под уступку денежного требования. Как правило, компании пользуются кредитованием в случае нехватки оборотных средств для осуществления своей деятельности.

Факторинг как продукт востребован предприятием в том случае, когда ему нужно увеличить действующий объем продаж своих товаров. Этот вид финансирования не решает каких-то локальных материальных проблем предприятия, зато решает одну из главных - проблему эффективного сбыта продукции.

Разумеется, для этого необходимо воспользоваться услугами компании, которая возьмет на себя финансирование поставок, страхование рисков неплатежа со стороны покупателя и собственно работу с покупателями, в частности контроль над своевременностью оплаты и др. В интересах клиентов, чтобы таких компаний и банков становилось больше, чтобы формировался рынок данных услуг.

Итак, создать в нашей стране быстроразвивающийся факторинговый рынок достаточно сложно. Но многие банки сегодня изобретают различные виды альтернативных продуктов, конечная цель которых - преимущество перед конкурентами и удовлетворение потребностей клиентов не только в их текущей деятельности, но и в финансировании быстрого роста бизнеса, что труднодостижимо за счет обычного кредитования.

Список литературы

1. Операции со связанными сторонами: международная надзорная практика «Управление в кредитной организации», 2006, № 2

2. Портрет потребителя банковских кредитов «Банковский ритейл», 2006, № 1

3. Предпосылки возникновения кризиса проблемных кредитов «Банковское кредитование», 2006, № 1

4. Некоторые вопросы привлечения к административной ответственности за ненадлежащую рекламу банковских услуг «Юридическая работа в кредитной организации», 2006, № 1

5. Письмо ЦБ РФ № 181-Т и его соответствие МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 2

6. Бухгалтерский учет операций РЕПО в кредитных организациях Продолжение «Налогообложение, учет и отчетность в коммерческом банке», 2006, № 2

7. Технологическая политика как необходимый элемент стратегии современного банка «Управление в кредитной организации», 2006, № 1

8. Аудит финансовой отчетности кредитных организаций по МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 1

9. Методика учета кредитов по МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 1

|

из

5.00

|

Обсуждение в статье: О дебиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы