|

Главная |

Механизм и проведение сделки по слиянию и поглощению компаний

|

из

5.00

|

Для того чтобы слияние или поглощение прошло успешно, необходимо:

1) правильно выбрать организационную форму сделки;

2) обеспечить четкое соответствие сделки антимонопольному законодательству;

3) иметь достаточно финансовых ресурсов для объединения;

4) в случае слияния быстро и мирно решить вопрос «кто главный»;

5) максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

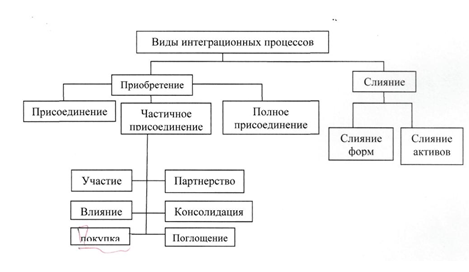

Можно рассматривать два основных вида интеграционных. Под приобретением понимается процесс приобретения прав корпоративного контроля в одностороннем порядке. Если же речь идет об интеграции на базе вновь создаваемых компаний, мы говорим о слиянии. Виды интеграционных процессов представлены на рисунке 2.2.

Рисунок 2.2. Виды интеграционных процессов

Частичное приобретение характеризуется принятием прав на участие в уставном капитале, частичного контроля через участие в совете директоров. Число участников в результате процесса не меняется. Процессы частичного и полного приобретения представлены на рисунке 2.3.

Рисунок 2.3. Процессы частичного и полного приобретения

Формы частичного приобретения могут осуществляться независимо друг от друга, а могут быть промежуточным этапом процесса более высокого порядка (с точки зрения приобретаемого контроля).

Например, участники проводят интеграцию в виде участия, а через некоторое время достигают договорённости о покупке. Покупка (приобретение - acquisition) - это такое объединение предприятий, при котором одно из предприятий, называемое покупателем, получает контроль над нетто-активами и производственной деятельности другого предприятия, покупаемого в обмен на передачу активов, принятие обязательств или выпуск акций.

Эта форма станет возможна при условии проведения промежуточного процесса консолидации. В данном примере процесс интеграции может рассматриваться как два процесса (участие и консолидация), либо как один - покупка. В результате под процессом консолидации понимается принятие прав на дополнительное участие в уставном капитале, приобретение корпоративного контроля в более высокой степени. Число участников при этом не меняется. Процесс консолидации может делиться на ограниченный и ступенчатый. В первом случае происходит приобретение прав контроля в рамках уже существующего уровня (например, приобретение 10 - процентного пакета к уже имеющимся 10 % рассматривается как процесс сохранения уровня участия). Во втором случае происходит повышение степени контроля (например, приобретение 10-процентного пакета к уже имеющимся 40 процентам рассматривается как процесс перехода с уровня влияния до уровня покупки).

Отличительной чертой частичного приобретения является непостоянство степени корпоративного контроля. Здесь имеется в виду не только смена владельца в результате сделки купли- продажи, но и снижение степени контроля в результате увеличения размера уставного капитала компании, например, путём проведения дополнительной эмиссии акций в форме открытой подписки среди неограниченного круга лиц или в форме закрытой подписки среди части существующих акционеров.

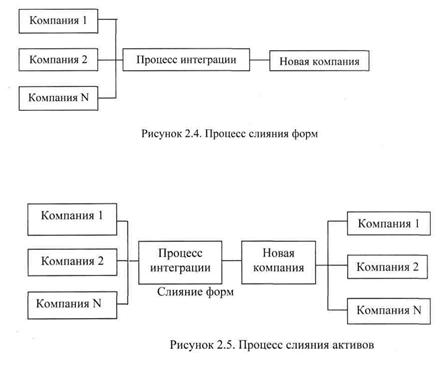

В качестве процесса слияния рассматривается возникновение нового общества путём передачи ему всех прав и обязанностей двух или нескольких обществ, любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более существовавших структур, появление нового юридического лица на основе двух или нескольких фирм с ликвидацией последних. Если при слиянии форм мы имеем дело с появлением нового участника, то при слиянии активов несколько иная картина. Процесс слияния активов характерен осуществлением процесса на базе вновь организуемой компании (основной в терминах российского законодательства) с передачей собственниками компаний - участниц в качестве вклада в уставной капитал прав контроля над своими компаниями и сохранением деятельности и организационно - правовой формы последних. Процесс слияния форм представлен на рисунке 2.4.

Под присоединением общества понимается прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому. Процесс присоединения может трактоваться и как поглощение. Поглощение также описывается как взятие под контроль компании с помощью скупки большей части её акций без изменения числа компаний до и после процесса. Процесс присоединения представлен на рисунке 2.6.

Рисунок 2.6. Процесс присоединения

Разделение общества означает прекращение его существования с передачей всех прав и обязанностей вновь создаваемым обществам. Материнская компания в несколько новых независимых юридических лиц с передачей им своих активов и обязательств, а сама перестаёт существовать. Акционеры материнской компании пропорционально своей доле в её капитале становятся владельцами акций образовавшихся компаний. При этом никакого движения денег не происходит, материнская компания какого-либо дохода в результате разделения не получает.

Под выделением понимается создание одного или нескольких обществ с передачей им части прав и обязанностей. Происходит выделение части активов и пассивов предприятия и передача их одному или нескольким создаваемым предприятиям. При этом старое предприятие продолжает своё функционирование. Часть акционеров может взамен своей доли в материнской компании получить долю в новой компании. Преобразование заключается в изменении организационно - правовой формы общества с открытого на закрытое акционерное общество или общество с ограниченной ответственностью. При этом происходит покупка большей части акций с использованием заёмного финансирования и последующее изъятие акций или долей из свободного обращения. Инициатором сделки, как правило, является более крупная компания. При проведении сделок слияния и поглощения акции приобретаемой компании выкупаются у ее акционеров и перестают обращаться на рынке. Вместо них обращаются акции уже объединенной компании, которые являются теми же акциями приобретающей компании.

Разница между слияниями и поглощениями в том, что при слияниях акционеры приобретаемой компании становятся владельцами акций уже объединенной компании, наряду с акционерами приобретающей компании. При этом выкуп акций чаще всего принимает форму обмена акциями в определенной пропорции. При поглощениях какого-либо участия в капитале объединенной компании акционеры приобретаемой компании они не имеют. Их акции просто выкупаются инициирующей компанией на договорной основе. Для того чтобы заинтересовать акционеров приобретаемой компании в совершении сделки, покупающей компании необходимо обеспечить такие условия, при которых акционеры продающей компании будут иметь определенный доход (например, купить у акционеров их акции по цене, превышающей текущую рыночную стоимость). При этом величина премии зачастую представляет собой довольно большую величину. Выгода от сделки для обеих компаний, то есть совокупная выгода для обеих сторон от проведения слияния будет равна превышению действительной текущей стоимости объединенной компании над суммой текущих стоимостей компаний, отдельно взятых.

Существует несколько этапов проведения сделки. Выбор того или иного зависит от ряда факторов: насколько дружественны стороны, кто выступает инициатором сделки (продавец или покупатель), какие компании объединяются (публичные или частные), сколько сторон участвует в переговорном процессе (контролируемый аукцион или двусторонний процесс).

Если эти правила не соблюдаются, то возникает риск либо развалить потенциально выигрышную сделку, либо переплатить за актив, например, предложив слишком высокую цену на раннем этапе, когда еще нет достаточного объема информации (рисунок 2.7).

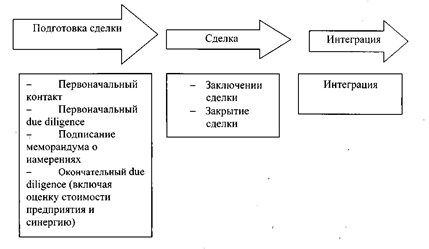

Рисунок 2.7. Основные стадии процессов слияний и поглощений

1. первоначальный контакт. На этом этапе происходит первое знакомство компаний, происходит обмен обзорными материалами, обсуждается принципиальная заинтересованность сторон (здесь не проводиться никаких дискуссий о стоимости) и заключается соглашение о конфиденциальности. Этап включает финансовую разведку;

1) первоначальный due diligence. На втором этапе стороны открывают контрагенту детальную, в основном конфиденциальную, информацию, как правило, не всю, а лишь ту, разглашение которой не нанесет существенного урона. Например, сведения об объеме продаж передаются в целом, не по отдельным клиентам и контрактам.

На этом этапе анализируется бухгалтерская отчетность за последние несколько лет, внутренняя финансовая отчетность для оценки рентабельность каждого торгового объекта и других центров затрат и прибылей и материальные активы и обязательства сети, а также анкеты топ-менеджеров, юридическая структура компании, состав и структура акционеров. На основе этих данных строиться финансовая модель и ориентировочно рассчитываются ее будущие финансовые потоки, проводиться первоначальная оценка стоимости поглощаемой компании. На этом этапе собственники зачастую обнаруживают, что они не осведомлены о состоянии дел компании;

3) подписание меморандума о намерениях. Традиционно его подписание не обязывает стороны заключать сделку. В ходе переговоров заключается первичное соглашение по стоимости сделки, ее структуре, инициируется процесс интеграции (переговоры с антимонопольными органами, внутренняя подготовка к интеграционному процессу, оценка размера и источников синергии). Это соглашение, как правило, еще не имеет обязательной юридической силы, за исключением пункта о конфиденциальности и эксклюзивности переговоров, но часто в него вносят дополнительные условия;

4) окончательный due diligence. Действия на этом этапе зависят от результатов первоначального due diligence и принципиально отличаются только степенью раскрытия информации. Проверка завершается подготовкой договоров купли-продажи и иных сопутствующих соглашений, проведением согласований с государственными органами и т. д. если по итогам due diligence первоначальные предположения о структуре сделки и о цене изменяются, то переговоры о стоимости сделки продолжаются. В результате либо подписывается окончательный договор о подписке бизнеса, либо стороны расходятся;

5) заключение сделки. Кроме переговоров для определения окончательной цены и структуры сделки и формального юридического оформления всех необходимых документов, на этом этапе начинается предварительное планирование интеграции;

6) окончательная цена сделки зависит от многих факторов, но в первую очередь от существующей и потенциальной прибыльности бизнеса, а также от качества бизнеса и его активов до конкуренции за покупку, структуры покупки и разделение рисков между партнерами по сделке;

7) закрытие сделки. В ожидании одобрения регулирующих органов на этом этапе руководство активно взаимодействует с менеджерами компании, инвесторами, аналитиками и прессой. Это - первый шаг к интеграции;

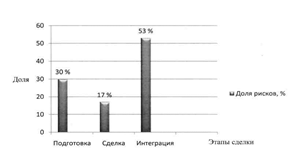

8) интеграция. Под интеграцией понимается производственное и организационное объединение предприятий. По оценке специалистов McKincey, наибольший риск провала слияния возникает на этапе интеграции (рисунок 2.8).

Рисунок 2.8. Степень рисков на различных стадиях процесса слияний и поглощений

Для того чтобы слияние прошло успешно, еще при его планировании необходимо учесть требования антимонопольного законодательства (ФАС).

Как уже говорилось ранее все крупные слияния и поглощения подвергаются контролю уже на самых ранних этапах и требуют разрешения ФАС.

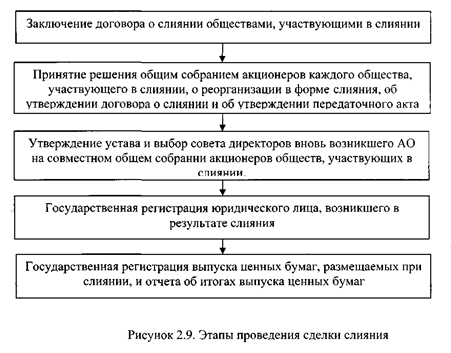

Для того чтобы осуществить реорганизацию в форме слияния, необходимо пройти следующие основные этапы с соблюдением обязательных правил, установленных нормативными актами (рисунок 2.9).

При заключении договора о слиянии обществами, участвующими в слиянии, обязательно должны быть определены порядок и условия слиянии, указание о количестве членов совета директоров (наблюдательного совета) создаваемого общества, избираемых каждым обществом, участвующим в слиянии, и другие сведения. В договоре для проведения последующей процедуры государственной регистрации указывается порядок конвертации акции каждого АО в акции и иные ценные бумаги нового АО.

Общество, возникшее в результате слияния, подлежит обязательной государственной регистрации. Решение о выпуске акций и решение о выпуске облигаций акционерного общества при его создании в результате слияния должно быть утверждено советом директоров этого акционерного общества. При слиянии обществ акции общества, принадлежащие другому обществу, участвующему в слиянии, а также его собственные акции аннулируются.

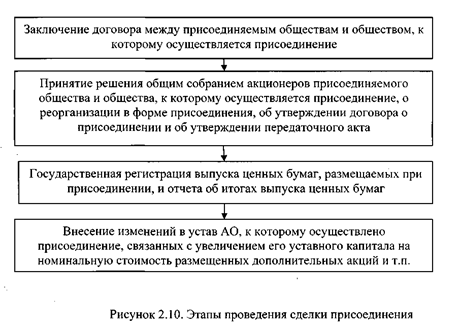

В договоре присоединения (рисунок 2.10) обязательно должны быть определены порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции и иные ценные бумаги общества и соотношение конвертации акций, к которому осуществляется присоединение.

Согласно ст. 79 Закона «Об Акционерных обществах»: крупная сделка, стоимость которой составляет от 25 % до 50 % балансовой стоимости активов общества, должна совершаться с единогласного одобрения совета директоров, а сделка стоимостью более 50 % балансовой стоимости активов общества - три четвертых голосов общего собрания акционеров.

Документы на государственную регистрацию выпуска ценных бумаг, размещаемых при реорганизации путем присоединения, должны быть представлены в регистрационный орган в течение трех месяцев с даты утверждения решения о выпуске ценных бумаг коммерческой организацией, к которой осуществляется присоединение.

|

из

5.00

|

Обсуждение в статье: Механизм и проведение сделки по слиянию и поглощению компаний |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы