|

Главная |

Перспективы развития страхования

|

из

5.00

|

Прогнозы в условиях мирового кризиса не утешительные. Так главы Федеральной службы страхового надзора (ФССН) и Российского союза автостраховщиков (РСА) призвали участников рынка готовиться к худшему. Самый оптимистичный прогноз на два-три года - ежегодный рост рынка на 5%.

Сегодня на рынке присутствует достаточно много страховых компаний, платежеспособность которых уже в ближайшем будущем окажется под вопросом. Одна из стратегий развития страховщиков, которые в последние годы прижилась в России, заключалась в "жизни на продажу". То есть компания активно набирала портфель, не заботясь о своей финансовой устойчивости, с целью своей последующей продажи. По мнению экспертов, таким компаниям предстоит непростой выбор "либо умереть сегодня, либо завтра". Президент Российского союза автостраховщиков Андрей Кигим высказал идею о переносе с 1 марта 2009 года на более поздний срок введения прямого урегулирования (обращение за выплатой по ОСАГО к своему страховщику) и европейского протокола (оформление ДТП без сотрудников ГАИ). Он мотивирует свою позицию тем, что эти новации нужно вводить только после того, как с рынка уйдут неплатежеспособные компании, поскольку в противном случае будут дискредитированы не только страховщики, но и депутаты и президент, по инициативе которых она будет вводиться.

Предприятия в условиях финансового кризиса будут снижать производство и издержки, в том числе и затраты на страхование. Так, например, если в прошлом году банкострахование выросло на 55-60%, то по итогам этого года рост составит лишь 5%, да и то этот рост будет обеспечен за счет успешных показателей начала 2008 года. 2009 год может преподнести неприятные сюрпризы гражданам, которые застраховали свои автомобили и другое имущество. Вполне вероятны разорения многих страховых компаний, в числе которых есть дочерние структуры банков, испытывающих проблемы с ликвидностью. В таких условиях средств фонда Российского союза автостраховщиков (РСА), из которого покрываются обязательства лишенных лицензий компаний, может не хватить на всех пострадавших в авариях.

Российский союз автостраховщиков опубликовал тревожные данные. За три года работы он выплатил из компенсационных фондов более 1,001 млрд. руб. по обязательствам компаний, у которых были отозваны лицензии. Из них 967 млн. руб. пришлось на погашение обязательств по страхованию автогражданской ответственности - ОСАГО. В общей сложности по этим обязательствам РСА урегулировал более 25,5 тыс. страховых случаев.

Объем резервов гарантийного фонда РСА на случай банкротства или отзыва лицензий у страховых компаний на 1 ноября 2008года составлял 2,727 млрд. руб. Этот фонд формируется из ежегодных отчислений страховщиков ОСАГО в размере до 4,5% от оборота страховых компаний. Отчисления происходят не единоразово, а в течение года. При этом Россия - единственная страна в мире, где в соответствии с действующим законодательством предусмотрена такая защита интересов держателей полиса ОСАГО.

До сих пор у РСА хватало резервов на погашение долгов страховых компаний, это когда количество банкротств и отзывов лицензий у страховщиков, случившихся из-за ошибок менеджмента, заниженных региональных коэффициентов, мошенничества руководства, не превышал "естественный" фон. Однако РСА не исключил, что в 2009 году ситуация может измениться в связи с ухудшением дел на рынке страховых услуг России.

Финансовый кризис создал предпосылки для банкротства не только мелких и средних страховщиков ОСАГО, проблемы возникают и у крупных участников рынка, у каждого портфель выплат по ОСАГО в среднем превышает 2 млрд. руб. в год. Достаточно банкротства двух или даже одной ведущей страховой компании России, и резервный фонд РСА будет исчерпан. Планов относительно того, как будут выполняться обязательства перед клиентами страховщиков ОСАГО в случае их массового разорения, пока не существует.

По предварительным оценкам, в целом по рынку выплаты по ОСАГО за 2008 год составят около 45 млрд. рублей. При этом в 2009 году страховой рынок ожидает ряд важных изменений, связанных с переходом к прямому урегулированию убытков и на Европротокол. Федеральная служба страхнадзора (ФССН) последовательно проводит политику, направленную на повышение прозрачности страхового бизнеса, ужесточая требования к тому, как страховая компания будет управлять своим портфелем, насколько будет развит риск-менеджмент и грамотно размещаться инвестиционные резервы в условиях финансовой нестабильности, что может привести к росту отзыва лицензий.

Возможно, в ближайшем будущем Правительством будет утверждена концепция развития страхования в России. Согласно прогнозам экспертов, к 2012 году ожидается почти троекратный рост расходов россиян на страхование. Компании-участники страхового рынка возлагают на концепцию Минфина серьезные ожидания, поскольку она должна определить направления, по которым отрасль будет развиваться в ближайшие годы, а также процедуру надзора над деятельностью страховых компаний. Согласно прогнозу Минфина, к 2012 году картина страхования в России будет довольно масштабной - порядка 15 тыс. рублей в год расходов на страхование среднестатистическим гражданином. На сегодняшний день эта сумма равна 5 тыс. рублей. Предполагается, что около 65% всех расходов будут относиться к обязательному страхованию.

Рынок страхования в России существенно вырос в 2003-2006 гг., период формирования среднего класса в стране, которому потребовались страховые услуги. Очередного всплеска интереса к страховым услугам следует ожидать при переходе среднего класса на иной, более высокий уровень. По мнению экспертов, это произойдет лет через восемь.

Практическая работа

Задача № 1.

Произвести расчет единовременной брутто-ставки по страхованию жизни на дожитие и размер страхового взноса.

Возраст человека Х, лет 42

Срок страхования t, лет 18

Страховая сумма, руб. 200

Доля нагрузки в структуре тарифа Но, % 25

Норма процента i, % 11

Кол-во доживающих до 42 лет lx 87910

Кол-во умирающих при переходе от возраста 42 к возрасту 43

Dx 352

Вероятность умереть в течении предстоящего года жизни

qx 0,0040

Средняя продолжительность предстоящей жизни

ех 33,91

Расчет брутто-ставки на 100 руб. страховой суммы производится в нижеприведенной последовательности.

Планируется количество выплат страховых сумм через 18 лет: до 60 лет доживает 77018 человек. Значит, теоретически выплат будет 77018.

Рассчитывается величина страхового фонда для обеспечения страховых выплат через 18 лет: страховая сумма каждого договора 100 руб., таким образом, страховой фонд через 18 лет должен составить

77018·100=7701800руб

Определяется современная стоимость страхового фонда (при условии, что каждый год на него будет нарастать 11% годового дохода): для того чтобы найти текущий страховой фонд, воспользуемся формулой:

где К - современная стоимость страхового фонда, руб. Кt-величина страхового фонда через t лет; (1+i) t - дисконтирующий множитель за t - лет; t - срок страхования, лет; i - норма процента.

Следовательно, чтобы через 10 лет иметь средства для выплаты страховых сумм, страховщик в начале страхования должен иметь страховой фонд в размере 1177645руб. Эту сумму надо единовременно собрать со страхователей. Разница между величиной сбора - 1177645руб. и суммой выплат - 7701800руб. будет покрыта за счет 40% дохода на собрание средства при использовании их в качестве вложенного капитала.

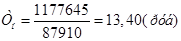

Определяется взнос каждого страхователя на 100руб. страховой суммы, что составит нетто - ставку со 100руб. страховой суммы: для этого надо страховой фонд в сумме 1177645руб. разделить на количество страхователей, т.е. на число человек, доживающих по таблице смертности до начала страхования, до 42 лет (87910):

Таким образом, единовременная нетто-ставка на 100 руб. страховой суммы на 18 лет составляет 13,40 руб.

Определяется страховая брутто-ставка: для исчисления совокупной тарифной ставки к нетто-ставке прибавляют нагрузку. Если все элементы нагрузки определены в процентах к брутто-ставке, расчет ведется по формуле:

Где Т - тарифная брутто-ставка; Тн - единовременная нетто-ставка; Но - доля нагрузки.

Следовательно, единовременная тарифная брутто-ставка по страхованию жизни на дожитие для лица в возрасте 42 года, сроком на 18 лет составляет 17,87 руб. на 100 руб. страховой суммы

Страховой взнос со страховой суммы 200 руб. по договору индивидуального страхования жизни на дожитие рассчитывается по следующей пропорции:

Вывод: таким образом, страховой взнос суммы 200 руб. должен составить 35,74 руб.

Задача № 2

Заемщик взял кредит в сумме 250000 руб. на 2 года. Текущая ставка по рублевым кредитам составляет 20% годовых. Возвращение кредита в установленные договором сроки: осуществляется равными суммами в конце каждого месяца. Предел ответственности страховщика - 85%. Страхуется отдельный кредит и проценты по нему. Составить справку-расчет страховых платежей по добровольному страхованию риска непогашения кредита.

Ответственность страховщика по возмещению обычно составляет от 50 до 90% суммы кредита, не погашенного заемщиком, и процентов по нему. Ответственность страховщика наступает в том случае, если страхователь не получил обусловленную кредитным договором сумму в течении 20 дней после наступления срока платежа, предусмотренного кредитным договором, или срока, установленного банком при невыполнении заемщиком кредитного договора. Конкретный предел ответственности страховщика и срок наступления его ответственности определяется договором страхования. Проценты за пользование кредитными средствами рассчитываются ежемесячно исходя из фактического времени пользования конкретной суммой - переменной величиной, которая изменяется ежемесячно. Соответственно сумма страховых выплат страховщику рассчитывается также ежемесячно.

Определение страховых платежей производится с помощью следующих расчетов.

Страховщик, оценив надежность заемщика, применил понижающий коэффициент 0,2 и размер тарифной ставки (7) составил 7·0,2=1,4%. Далее был подписан договор о предоставлении кредитной линии, и на 1 января размер кредита составляет 250000 руб. на которые начисляются проценты.

Проценты:

Страховая сумма:

Расчетная тарифная ставка:

Сумма страхового платежа:

На 1 февраля погашается 1/24 часть кредита:

250000-10416,67=239583,33 руб.

Проценты:

Страховая сумма:

Расчетная тарифная ставка:

Сумма страхового платежа:

На 1 марта погашается 2/24 часть кредита:

239583,33-10416,67=229166,66 руб.

Проценты:

Страховая сумма:

Расчетная тарифная ставка:

Сумма страхового платежа:

Справка-расчет страховых платежей по добровольному страхованию риска непогашения кредита, выданного

|

из

5.00

|

Обсуждение в статье: Перспективы развития страхования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы