|

Главная |

Глава 2. Практическая часть

|

из

5.00

|

2.1 Построение и анализ сравнительного аналитического баланса

Таблица 2

Схема аналитического баланса

| Наименование статьи | Коды строк | Абсолютные значения руб. | Изменение абсолютных значений | ||

| На начало периода | На конец периода | Руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Внеоборотные активы | 190 | 3070 | 2943 | -127 | 95,86 |

| 2. Запасы и затраты | 210+220 | 6201 | 5952 | -249 | 95,98 |

| 3. Дебиторская задолженность | 240 | 816 | 1652 | 836 | 202,45 |

| 4. Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 |

| 5. Денежные средства | 260 | 1690 | 1287 | -403 | 76,15 |

| 6. Итого оборотные активы | 290 | 8707 | 8893 | 186 | 102,13 |

| 7. Стоимость имущества (без убытков) | 190+290 | 11777 | 11836 | 59 | 100,5 |

| 8. Уставный капитал | 410 | 10 | 10 | 0 | 100 |

| 9. Добавочный капитал и резервный капитал | 420+430 | 4307 | 4307 | 0 | 100 |

| 10. Специальные фонды и целевые финансирования | 440+450+460 | 0 | 0 | 0 | 0 |

| 11. Капитал и резервы (собственный капитал) | 490 | 10867 | 10962 | 95 | 100,9 |

| 12. Долгосрочные пассивы | 590 | 2 | 2 | 0 | 100 |

| 13. Краткосрочные заемные средства | 610 | 0 | 0 | 0 | 0 |

| 14. Кредиторская задолженность | 620 | 897 | 863 | -34 | 96,2 |

| 15. Заемный капитал | 590+620 | 899 | 865 | -34 | 96,22 |

| 16. Итого баланс | 300=700 | 11777 | 11836 | 59 | 100,5 |

| 17. Величина собственных средств в обороте | 490-190 | 7797 | 8019 | 222 | 102,9 |

Таблица 3

Сравнительный аналитический баланс-нетто за 2006 год

| Показатели | Код | Сумма, тыс.руб | Абсолютное отклонение (+,-) тыс.руб. | Доля актива, % | |

| На начало года | На конец года | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Внеоборотные активы |

|

|

|

|

|

| Нематериальные активы | 110 | 23 | 23 | 0 | 0 |

| Основные средства | 120 | 2153 | 2079 | -74 | 0,58 |

| Незавершенное строительство | 130 | 792 | 797 | 5 | 0,04 |

| Доходные вложения в материальные активы | 135 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0 |

| Отложенные налоговые активы | 145 | 102 | 44 | -58 | 0,46 |

| Итого по разделу I | 190 | 2070 | 2943 | -127 | -2,15 |

| II. Оборотные активы |

|

|

|

|

|

| Запасы | 210 | 6132 | 5904 | -228 | 1,22 |

| НДС по приобретенным ценностям | 220 | 69 | 48 | -21 | 0,11 |

| Дебиторская задолженность долгосрочная | 230 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность долгосрочная | 240 | 816 | 1652 | 836 | 4,49 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 |

| Денежные средства | 260 | 1690 | 1287 | -403 | 2,16 |

| Прочие оборотные активы | 270 | 0 | 2 | 2 | 0,01 |

| Итого по разделу II | 290 | 8707 | 8893 | 186 | 3,15 |

| Стоимость имущества (БАЛАНС) | 300 | 11777 | 11836 | 59 | 1 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. Капитал и резервы |

|

|

|

|

|

| Уставный капитал | 410 | 0 | 0 | 0 | 0 |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 | 0 | 0 |

| Добавочный капитал | 420 | 4207 | 4207 | 0 | 0 |

| Резервный капитал | 430 | 100 | 100 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 6550 | 6645 | 95 | 1 |

| Итого по разделу III | 490 | 10867 | 10962 | 95 | 1,61 |

| IV. Долгосрочные обязательства |

|

|

|

|

|

| Займы и кредиты | 510 | 0 | 0 | 0 | 0 |

| Оьложенные налоговые обязательства | 515 | 0 | 0 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 897 | 863 | -34 | 0 |

| Итого по разделу IV | 590 | 2 | 2 | 0 | 0 |

| V. Краткосрочные обязательства |

|

|

|

|

|

| Займы и кредиты | 610 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 620 | 897 | 863 | -34 | 0,94 |

| Задолженность участниками по выплате доходов | 630 | 11 | 9 | -2 | 0,05 |

| Доходы будущих периодов | 640 | 0 | 0 | 0 | 0 |

| Резервы предстоящих расходов и платежей | 650 | 0 | 0 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 690 | 908 | 872 | -36 | 0,61 |

| Итого источников имущества (БАЛАНС) | 700 | 11777 | 11836 | 59 | 1 |

Вывод:

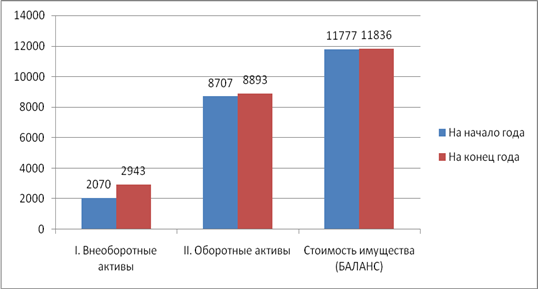

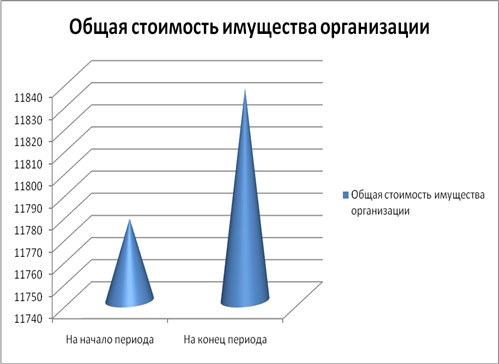

На начало анализируемого периода всего стоимость имущества организации составила 11 777 тыс. руб. Темп роста на конец года составил 100,5%, абсолютный прирост 59 тыс. руб. (рисунок 2).

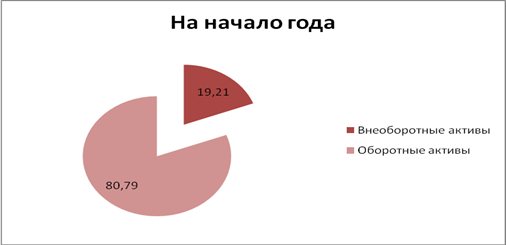

Доля внеоборотных активов составила 19%, соответственно доля оборотных активов 81% (рисунок 3).

В динамике величина имущества увеличилась незначительно, рост произошел за счет увеличения оборотных, так и внеоборотных активов. На конец года соотношение внеоборотных и оборотных активов изменилось в сторону увеличения внеоборотных активов (рисунок 4), что свидетельствует о наращении активов длительного пользования.

Таким образом, большая часть финансовых ресурсов коммерческой организации вложена в оборотные активы.

В структуре внеоборотных активов подавляющую долю занимают основные средства организации.

В структуре оборотных активов значительную часть составляют запасы, а также значительна доля денежных средств.

Рисунок 2 – Динамика абсолютной величины активов

Рисунок 3 – Доля внеоборотных и оборотных активов в общем объеме имущества на начало года

Рисунок 4 – Доля внеоборотных и оборотных активов в общем объеме имущества на конец года

Рисунок 5 – Динамика источников имущества

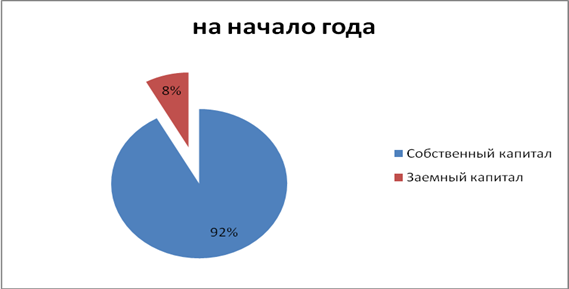

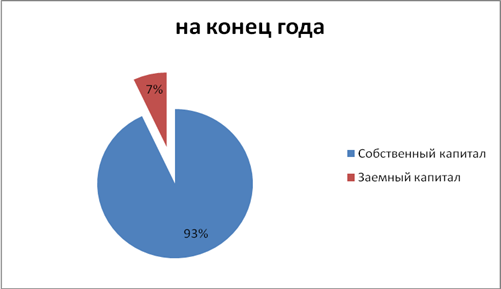

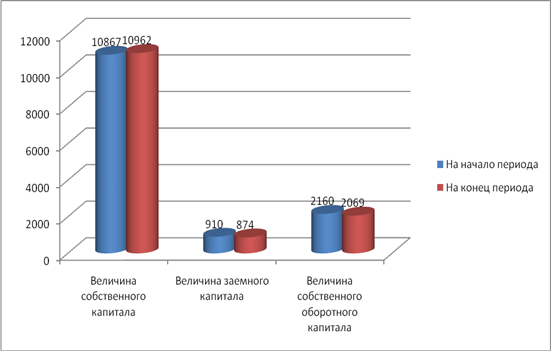

В структуре источников имущества преобладают на начало и на конец периода собственные источники финансирования, это означает, что предприятие предпочитает не использовать заемные средства.

Рисунок 6 – Соотношение собственного и заемного капитала

Рисунок 7 – Соотношение собственного и заемного капитала

В целом можно резюмировать, что структура средств коммерческой организации и источников их покрытия за отчетный период не претерпела существенных изменений. В структуре активов отмечается рост доли внеоборотных активов, что можно характеризовать как положительную тенденцию развития организации.

Таблица 5

Показатели, характеризующие финансовое состояние предприятия

| Показатель | методика определения | На начало периода | На конец периода |

| 1. Общая стоимость имущества организации | Баланс-Убытки | 11777 | 11836 |

| 2. Стоимость иммобилизованных средств | Итог I раздела Баланса | 3070 | 2943 |

| 3. Стоимость оборотных активов (мобильных средств) | Итог II раздела Баланса | 8707 | 8893 |

| 4. Величина собственного капитала | Итог III раздела Баланса | 10867 | 10962 |

| 5. Величина заемного капитала | Сумма итогов V и IV разделов Баланса | 910 | 874 |

| 6. Величина собственного оборотного капитала | {I-(IV + V)} итого разделов Баланса | 2160 | 2069 |

Рисунок 8 – Динамика стоимости имущества организации

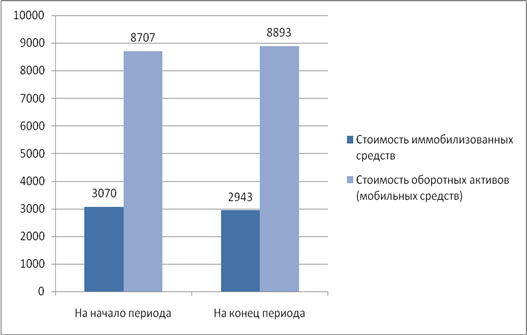

Рисунок 9 – Динамика стоимости иммобилизованных активов и оборотных активов

Рисунок 10 – Динамика собственного и заемного капитала

Вывод: в целом показатели, характеризующие финансовое состояние организации не претерпели за рассматриваемый период значительных изменений и характеризуются положительно с точки зрения их динамики развития.

Общая величина имущества возросла незначительно на 59 тыс. руб. и составила на конец периода 11 836 тыс. руб. (рисунок 8).

Уменьшилась стоимость иммобилизованных активов на 127 тыс. руб., а стоимость оборотных активов увеличилась на 186 тыс. руб., что можно характеризовать положительно.

Величина собственного капитала осталась практически неизменной 10 867 тыс. руб. – на начало периода, 10 962 тыс. руб. – на конец периода.

Значения величины собственного капитала свидетельствуют об устойчивости организации.

Величина заемного капитала организации незначительна всего 910 тыс. руб. на начало периода и 874 тыс. руб. на конец периода, можно отметить, что предприятие практически не использует привлеченные средства, не использует кредитные средства. Это обосновывается тем, что предприятие располагает собственными оборотными средствами – 2160 тыс. руб. на начало периода, 2069 тыс. руб. – на конец периода.

В целом положение предприятия устойчиво и не зависит от внешних источников финансирования.

2.2 Анализ ликвидности баланса

Таблица 6

Схема группировки активов баланса по степени их ликвидности

| Степень ликвидности активов | Статьи баланса |

| 1 | 2 |

Наиболее ликвидные (А1) (А  +…+А +…+А  ) )

| - Денежные средства в кассе и на расчетном счете -Краткосрочные ценные бумаги |

Быстрореализуемые (А2) А

| - Дебиторская задолженность - Депозиты -Готовая продукция |

| Медленно реализуемые (А3) | - Незавершенное производство - Сырье и материалы |

| Труднореализуемые (А4) | - Здания, оборудование, транспортные средства |

Таблица 7

Схема группировки пассивов баланса по степени срочности их погашения

| Срочность погашения обязательства | - Статьи баланса или других форм отчетности |

| Наиболее срочные (П1) | - Кредиторская задолженность |

| Краткосрочные пассивы (П2) | - Краткосрочные кредиты и займы |

| Долгосрочные пассивы (П3) | - Долгосрочные кредиты и займы - Арендные обязательства |

| Постоянные пассивы (П4) | - Собственные средства |

Таблица 8

Ликвидность баланса: оценка и анализ

| АКТИВ | ПАССИВ | Рекомендуемое соотношение | ||

| Наименование | Группа | Наименование | Группа | |

1. Наиболее ликвидные средства. Сумма строк (А +…+А  ) )

| А1 | 1. Наиболее  срочные обязательства П срочные обязательства П

| П1 | А1 больше П1 |

2. Быстро реализуемые активы. А

| А2 | 2. Краткосрочные пассивы (П  + П + П  ) )

| П2 | А2 больше П2 |

3. Медленно реализуемые активы

(А  + А + А  + А + А  + А + А  ) )

| А3 | 3.Долгосрочные пассивы П | П3 | А3 больше П3 |

4. Трудно реализуемые активы А

| А4 | 4. Постоянные (устойчивые) пассивы П

| П4 | А4 меньше П4 |

+ П

+ П  + П

+ П  + П

+ П  + П

+ П

Условия ликвидности баланса

Баланс считается абсолютно ликвидным, если будут выполняться все условия

Ø А1 > П1

Ø А2 > П2

Ø А3 > П3

Ø А4 < П4

Таблица 9

Анализ ликвидности баланса

| АКТИВ | ПАССИВ | Платежный излишек (+) или недостаток (-) | В процентах к величине итога группы пассива | ||||||

| Группа | На начало периода | На конец периода | Группа | На начало периода | На конец периода | На начало периода (2-5) | На конец периода (3-6) | На начало периода (7:5)% | На конец периода (8:6)% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

А

| 1690 | 1287 | П

| 897 | 863 | 793 | 424 | 0,88 | 0,49 |

А

| 816 | 1652 | П | 0 | 0 | 816 | 1652 | 0 | 0 |

А

| 6201 | 5954 | П

| 13 | 11 | 607 | 5943 | 46,7 | 540,27 |

| А | 3070 | 2943 | П | 10867 | 10962 | -7797 | -8019 | -0,71 | -0,73 |

| Баланс | 11777 | 11836 | Баланс | 11777 | 11836 | - | - | - | - |

Вывод: на начало и на конец периода у предприятия выполняются все четыре условия абсолютной ликвидности. Платежный избыток предприятия на начало периода составил соответственно 793, 816, 607 тыс. руб.

На конец периода 424, 1652, 5943 тыс. руб.

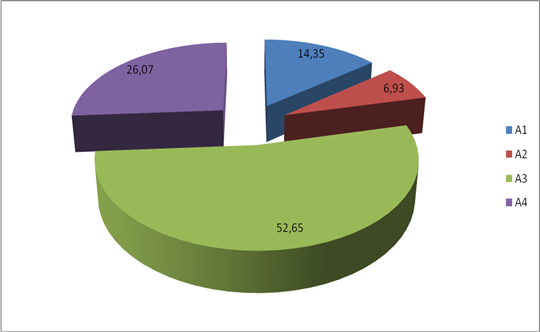

На начало периода наиболее значительной группа активов была категория А3(медленно реализуемые активы) – 52,65%, затем А4 – 26,07%, А1 – 14,35% и А2 – 6,93% (рисунок 11).

Рисунок 11 - Активы по группам ликвидности на начало периода

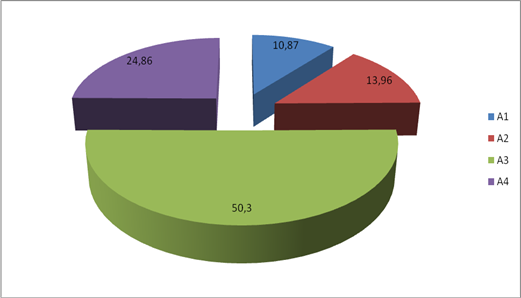

На начало периода наиболее значительной группа активов была категория А3(медленно реализуемые активы) – 50,3%, затем А4 – 24,86%, А2 – 13,96% и А1 – 10,87% (рисунок 12).

Рисунок 12 - Активы по группам ликвидности на конец периода

Таким образом, наиболее ликвидные активы категории А1 составляют на начало и на конец периода незначительную долю 14,35% и 10,87%.

Таблица 11

Порядок расчета и нормативные значения коэффициентов ликвидности

| Наименование показателя | Способ расчета | Норма | Пояснения |

| Общий показатель ликвидности | L1=

|

| Осуществляется оценка изменения финансовой ситуации в организации |

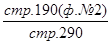

| Коэффициент абсолютной ликвидности | L2=

|

| Показывает, какую часть краткосрочной задолженности предприятия может реально погасить в ближайшее время за счет денежных средств |

| Промежуточный коэффициент покрытия | L3=

|

| Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

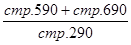

| Общий текущий коэффициент покрытия | L4=

|

| Показывает платежные возможности предприятия, не только при условии своевременных расчетов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств |

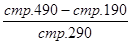

| Коэффициент текущей ликвидности | L5=

|

| Характеризует общую обеспеченность предприятия оборотными средствами |

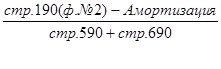

| Коэффициент обеспеченности собственными оборотными средствами | L6=

|

| Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости |

Коэффициент восстановления платежеспособности

К в.п.=

где: К в.п. – коэффициент восстановления платежеспособности;

К т.л.1 и К т.л.0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кт.л.норм – нормативное значение коэффициента текущей ликвидности;

Тн – период восстановления платежеспособности, по нормативу он принят в размере 6 месяцев;

Тк – отчетный период, месяцев.

Условия восстановления платежеспособности

Если К в.п. > 1

у предприятия есть реальная возможность восстановить свою платежеспособность.

Если Кв.п. < 1

у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Коэффициент утраты платежеспособности

К у.п.=

где: К у.п. – коэффициент утраты платежеспособности;

Тн - период восстановления платежеспособности, по нормативу он принят в размере 3 месяцев.

Если К у.п. > 1

то предприятие имеет реальную возможность сохранить свою платежеспособность в течении трех месяцев, и наоборот.

Таблица 12

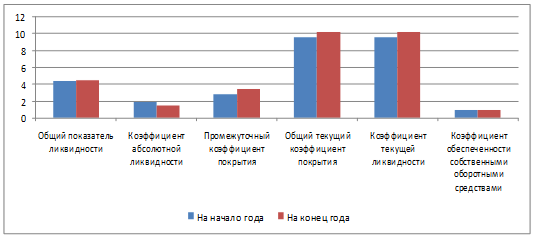

Расчет и нормативные значения коэффициентов ликвидности

| Наименование показателя | На начало года | На конец года | Норма |

| Общий показатель ликвидности | 4,39 | 4,50 |

|

| Коэффициент абсолютной ликвидности | 1,88 | 1,49 |

|

| Промежуточный коэффициент покрытия | 2,79 | 3,41 |

|

| Общий текущий коэффициент покрытия | 9,63 | 10,25 |

|

| Коэффициент текущей ликвидности | 9,59 | 10,20 |

|

| Коэффициент обеспеченности собственными оборотными средствами | 0,90 | 0,90 |

|

Вывод: все значения коэффициентов ликвидности соответствуют нормативным значениям, в динамике показатели увеличиваются (рисунок 13), это свидетельствует о том, что баланс предприятия ликвиден, имеет положительные тенденции.

Рисунок 13 – Динамика относительных показателей ликвидности

2.3 Анализ финансовой устойчивости

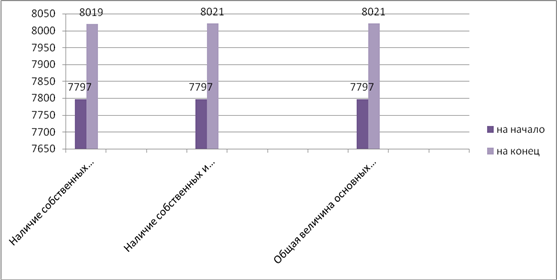

Таблица 13

Абсолютные показатели финансовой устойчивости

| Наименование | Расчетные формулы | на начало | на конец |

| 1. Наличие собственных оборотных средств (СОС) | СОС=П -А

| 7797 | 8019 |

| 2. Наличие собственных и долгосрочных заемных источников формирования запасов | СДИ=П  +П +П  -А -А

| 7797 | 8021 |

| 3. Общая величина основных источников формирования запасов и затрат | ОВИ=П +П  +П -А +П -А

| 7797 | 8021 |

| 4. Излишек (+) или недостаток (-) СОС | ФС=П  -А -(А +А -А -(А +А  ) )

| 1596 | 2067 |

| 5. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат | ФСД=СДИ-(Запасы и затраты)

=П  +П +П  -А -(А +А ) -А -(А +А )

| 1598 | 2069 |

| 6. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат | ФО=ОВИ-(запасы и затраты)=

П +П  +П +П  -А -( А -А -( А  +А ) +А )

| 7799 | 8021 |

1. Абсолютная финансовая устойчивость

ФС  0; ФСД 0; ФО 0

0; ФСД 0; ФО 0

2. Нормальная устойчивость финансового состояния

ФС < 0; ФСД 0; ФО 0

3. Неустойчивое финансовое состояние

ФС < 0; ФСД < 0; ФО 0

4. Кризисное финансовое состояние

ФС < 0; ФСД < 0; ФО < 0

Рисунок 14 – Динамика абсолютных показателей финансовой устойчивости

Рисунок 15 – Динамика абсолютных показателей финансовой устойчивости

Вывод: у анализируемого предприятия абсолютная финансовая устойчивость на начало и на конец периода, так как выполняются следующие условия:

ФС начало года = 1596  0

0

ФС конец года = 2067 0

ФСД начало года = 1598 0

ФСД конец года = 2069 0

ФО начало года = 7799 0

ФО конец года = 8021 0

Коэффициент собственной платежеспособности

К п =

где: К п. – коэффициент собственной платежеспособности;

СОС – собственные оборотные средства;

КО – краткосрочные обязательства.

К п. – характеризует способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства.

Характеристика финансовой ситуации на предприятии

Существует четыре типа финансовой устойчивости:

Первый – абсолютная устойчивость финансового состояния, встречающаяся в настоящих условиях развития экономики России крайне редко, задается условием:

3 < СОС+К

где З – запасы предприятия;

К – кредиты банка под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании;

Второй – нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, соответствует следующему условию:

З=СОС+К

Третий – неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС:

З=СОС+К+ИОФН

где: ИОФН – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности (временно свободные денежные средства, привлеченные средства, кредиты банка на временное пополнение оборотных средств и т.п.)

Финансовая неустойчивость считается нормальной (допустимой) при следующем условии. Величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, то есть выполняется следующее условие:

Зс.+Зг.>=Кз

где: Зс. – сырье и материалы;

Зг. – готовая продукция;

Кз – краткосрочные кредиты и займы для формирования запасов

При этом минимальные условия финансовой устойчивости можно выразить следующим образом:

- I раздел Актива < I I I раздел Пассива, т.е. СОС

II раздел Актива > IV раздел Пассива.

Четвертый – кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных суд:

З > СОС+К

К – кредиты банка под товарно-материальные

При наличии данного состояния, необходимы чрезвычайные меры вплоть до введения внешнего управления либо инициации процедуры банкротства.

Таблица 14

Методика определения вероятности наступления кризиса по модели У.Бивера

| Показатель | Расчет | Значение показателя | |||

| для благополучных компаний | за 5 лет до банкротства | 3 года до банкротства | |||

| 1 | 2 | 3 | 4 | 5 | |

| Коэффициент Бивера |

| 04-0,45 | 0.17 | -0.15 | |

| Рентабельность активов |

| 6-8 | 4 | -22 | |

| Финансовый левередж |

| <37 | <50 | <80 | |

| Коэффициент покрытия активов чистым оборотным капиталом |

| 0.4 | <0.3 | 0.06 | |

| Коэффициент покрытия активов |

| <3.2 | <2 | <1 | |

Таблица 15

Значения показателей вероятности наступления кризиса по модели У.Бивера

| Показатель | Расчет | Значение показателя | ||

| На начало года | На конец года | |||

| 1 | 2 | 3 | 4 | |

| Коэффициент Бивера |

| 3,37 | 3,37 | |

| Рентабельность активов |

| 0,35 | 0,33 | |

| Финансовый левередж |

| 0,10 | 0,10 | |

| Коэффициент покрытия активов чистым оборотным капиталом |

| 0,90 | 0,90 | |

| Коэффициент покрытия активов |

| 9,59 | 10,20 | |

Вывод: по данной методике предприятие можно классифицировать как благополучную компанию без признаков банкротства на начало и на конец года.

«модель Атмана» (или «Z – счет Альтмана»)

Она представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства.

На основе обследования предприятий – банкротств Э.Альтман рассчитал коэффициент значимости отдельных факторов в интегральной оценке вероятности банкротства.

Z=1, 2К1+1, 4К2+3, 3К3+0, 6К4+1, 0К5

Где: Z – интегральный показатель уровня угрозы банкротства;

К1 – отношение оборотного капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

К2 – отношение нераспределенной прибыли, резервов и фондов к сумме всех активов;

К3 – отношение результата от реализации к сумме всех активов;

К4 – отношение суммы собственного капитала к заемному;

К5 – отношение объема продажи продукции к стоимости активов.

Альтман определил граничные значения функции - 1,81 (наступление дефолта) и 2,99 (выполнение обязательств).

К  =

=  =

=

К  =

=  =

=

К  =

=  =

=

К  =

=  =

=

К  =

=  =

=

Z начало года =1,2К1+1,4К2+3,3К3+0,6К4+1,0К5 = 0,79 + 0,36 + 0,09 + 7,17 + 0,44 = 8,85

Z конец года =1,2К1+1,4К2+3,3К3+0,6К4+1,0К5 = 0,75 + 0,38 + 0,09 + 7,08 + 0,48 = 8,78

По данному критерию предприятию не грозит банкротство, то есть вероятност

|

из

5.00

|

Обсуждение в статье: Глава 2. Практическая часть |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы