|

Главная |

Структура страхового рынка

|

из

5.00

|

Институциональная структура страхового рынка большинством исследователей понимается как данность и редко является самостоятельным предметом обсуждения. В то же время представляется, что добиться устойчивого развития страхования в России и адекватного выполнения им возложенных экономических задач и функций без определения приоритетов в развитии основных институтов страхового рынка будет трудно.

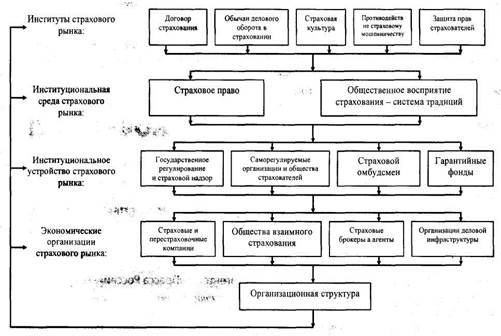

Структура страхового рынка– это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально-политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов - договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура).

Можно сказать, что институциональная среда через институциональное устройство программирует организационную структуру. В то же время верно и обратное утверждение, так как по сути организации ради достижения поставленных учредителями целей являются главными агентами институциональных изменений. В данном постулате можно увидеть пояснение эффективности саморегулирования рынка, однако здесь не следует забывать о необходимости общественного контроля и в конечном итоге государственного регулирования для соблюдения баланса интересов потребителей и производителей товаров и услуг, в том числе - страховых.

Институциональная среда, создавая ограничения, образует пространство, в рамках которого действуют организации. Важно отметить, что если организации направляют свои усилия на непродуктивную с точки зрения общества деятельность, то это можно интерпретировать так, что система ограничений сформировала неверные стимулы для развития организаций. Для того чтобы организации стали действовать в интересах общества, необходимо изменение институциональной структуры (эволюция или революция), при этом эволюционный путь развития заключается в модернизации институциональной среды - институциональных изменениях.

На настоящий момент определение «инфраструктура страхового рынка» можно найти далеко не в каждом учебнике или монографии по страхованию. В словаре-справочнике «Страховой бизнес»1 приводится следующее базовое определение: инфраструктура - совокупность отраслей народного хозяйства, которые обслуживают основное производство. Более подробное определение дается коллективом авторов под руководством проф. К. Е. Турбиной1: инфраструктура страхового рынка - система отношений и взаимодействий между профессиональными участниками страхового рынка и специалистами иных видов деятельности и структура таких видов деятельности, которая способствует эффективному функционированию страхования и качественному предоставлению страховых (перестраховочных) услуг. При этом в данной работе к представителям страховой инфраструктуры относят аварийных комиссаров, сюрвейеров, диспашеров, актуариев, страховых аудиторов, специализированных и многопрофильных консультантов, в то же время, отделяя от понятия «инфраструктура страховых посредников (брокеров и агентов)». Похожей точки зрения придерживается Л. Скамай2, подразумевая под страховой инфраструктурой консалтинговые фирмы, рейтинг-бюро и т.д.

В цикле статей3, опубликованных В. Желтоносовым и П. Мартыненко, среди различных инфраструктурных изменений на страховом рынке России выделяются инвестиционная деятельность страховщиков, автоматизация страхового бизнеса (внедрение комплексных информационных систем для автоматизации основных бизнес-процессов (ERP-системы) и систем управления взаимоотношениями с клиентами (CRM-системы)), появление новых технологий страхования, таких как Интернет-страхование и совместное продвижение банковских и страховых услуг, а также новых специфических страховых продуктов.

По всей видимости, не все понятия из выше перечисленных являются подлинной частью инфраструктуры страхового рынка, принадлежа, тем не менее, к страховому делу в его понимании, данному в страховом законодательстве1. Например, в отношении страховых услуг можно заметить, что они являются предметом деятельности страховщиков, брокеров и агентов, а новые технологии продвижения страховых услуг (Интернет-страхование и банковское страхование - bancassurance) - способом осуществления их деятельности.

На современном этапе сложилось понимание, как роли, так и места страховых посредников2, под которыми понимаются не только специализирующиеся исключительно на страховых услугах агенты и брокеры, но и новые каналы сбыта, основные среди которых не специализирующиеся на продвижении страховых продуктов финансовые структуры, организации связи, сферы услуг и торговли. Отнесение страховых агентов к инфраструктуре страхового рынка возможно в отношении коммерческих организаций, представляющих страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями, а также граждан, не являющихся работниками конкретного страховщика. Для не специализирующихся на страховании посредников важно развитое состояние страхового рынка, правильное восприятие страхования потребителями их услуг, а также организационно-правовая урегулированность всех вопросов их участия в продвижении страховых услуг. Следует отметить, что в силу далеко не окончательного решения проблем, связанных с перечисленными факторами, страховщики не могут в полной мере воспользоваться преимуществами кросс-продаж, а также использовать средства связи и Интернет в качестве каналов прямых продаж страховых продуктов.

Основываясь на представленном выше анализе, следует предложить следующее определение: к инфраструктуре страхового рынка следует относить организации, способствующие страховой деятельности, повышающие ее эффективность, но не занимающиеся собственно страхованием и, соответственно, не создающие страховых фондов. Следует выделять посредническую, деловую и институциональную инфраструктуру страхового рынка.

Среди многих организаций инфраструктуры страхового рынка следует выделять посредническую инфраструктуру страхового рынка - сбытовые структуры: агенты, брокеры, организации - новые каналы продвижения страховых услуг. Вторым основным элементом инфраструктуры страхового рынка являются организации по обеспечению страховой и перестраховочной деятельности: организации, занимающиеся предупреждением случаев страхового мошенничества и ведением соответствующих баз данных, аутсорсингом легальных участников страхового рынка. Речь идет об оценщиках, отчасти - сюрвейерах, информационных и рейтинговых агентствах, страховых брокерах, обществах по защите прав страхователей и других структурах, неизбежно появляющихся с развитием страхового рынка.

Страховщики в массе своей пока не готовы пользоваться услугами организаций, положительный эффект от деятельности которых отсрочен по времени. Альтернатива заключается либо в медленном и болезненном ожидании неизбежного естественного развития инфраструктуры страхового рынка, либо в создании стимулирующих ее развитие условий. Однако уже сейчас ясно, что интенсивное развитие страхового рынка России возможно только при разработке комплексных мер, направленных не только на создание новых видов обязательного страхования и поддержку страховых компаний.

Проводимые в России с конца 80-х гг. XX в. преобразования вызвали значительные институциональные изменения, однако противоречивый характер реформ, вынужденность принятия скоропалительных решений, отсутствие взвешенной политики развития многих отраслей экономики, политика «затыкания дыр» в экономике, и особенно в социальной сфере, породили системные ошибки в институциональных изменениях и сформировали неэффективную институциональную структуру экономики в целом и многих отраслевых рынков. Во многих случаях не произошло улучшения экономической эффективности, но наблюдались перераспределительные процессы.

При исследовании страхового рынка следует понимать, что его развитие отнюдь не было главной целью разработчиков реформ в начале 90-х гг. прошлого века. Сколько-нибудь пристальное внимание к страховому рынку в России появляется лишь в середине 90-х гг. XX в.

Естественно, что общие для российской экономики проблемы не обошли страховой рынок, переживший потерю доверия населения в связи с утратой накоплений в системе Госстраха СССР, периоды превалирования страхования заемщиков кредитов, зарплатных схем и обналичивания средств предприятий и организаций, а в настоящее время вынужденный ориентироваться на обязательные виды страхования, и в особенности на обязательное страхование ответственности владельцев транспортных средств. Количественные характеристики современного страхового рынка России, показывающие деформированный характер институциональной структуры страхового рынка, будут представлены далее.

Современное состояние экономики России говорит о необходимости серьезно продуманных и научно обоснованных институциональных изменений, единых по концепции и учитывающих особенности развития и современного положения дел, как в рыночной экономике России, так и на страховом рынке нашей страны.

Рассматривая проблемы институциональных изменений страхового рынка России, важно проанализировать сочетаемость изменений различных институтов. В данном случае следует присоединиться в отношении страхового рынка к мнению А.А. Белокрылова и др1, высказывавшемуся относительно рынка труда, и, подчеркивая, что «необходимо, чтобы создаваемые (формальные) институты (в своем большинстве хозяйственно- правового характера, связанные с направлениями и механизмами осуществления государственной и региональной политики) и спонтанно формирующиеся институты (в основном неформального характера в виде хозяйственной этики, обычаев разрешения споров и т.д.) выступали в качестве взаимодополняющих друг друга элементов институциональной структуры регионального рынка труда». Данные обстоятельства весьма важны в отношении рынка перестрахования, где многие вопросы регулируются достаточно неформальными традициями делового оборота.

В настоящее время далеко не все институты страхового рынка функционируют в полном объеме или успели адекватно сформироваться, что явным образом препятствует эффективному функционированию национального страхового рынка. В отношении некоторых из известных институтов следует заметить, что они будут являться заимствованными или импортируемыми в Россию из стран, имеющих развитые страховые рынки. В этой связи актуально сравнительное исследование их опыта, учитывая имеющиеся различия, в ряде случаев значительные (например, страховые рынки Германии и Великобритании). На основе складывающегося российского опыта развивающегося страхового рынка можно заметить, что не все институты востребованы в современной России. Уже отмечалось, что в России все еще практически не развит институт страховых брокеров, являющихся базовым звеном страхового рынка Великобритании и многих иных экономически развитых стран мира.

Бесспорно, что в отношении российского страхового рынка можно выделить значительное количество нерешенных вопросов институционального развития, многие из которых практически не поднимались до настоящего времени. Следует подчеркнуть, что данные обстоятельства были вызваны как состоянием страхования в России, так и в первую очередь общесистемным кризисом экономики в России, ставившим перед исследователями и практиками иные задачи.

Основываясь на определениях, предложенных ранее, можно схематически изобразить институциональную структуру страхового рынка в ее развитии.

Таким образом, под институциональным развитием страхового рынкаследует понимать совокупность институциональных изменений, ведущих к трансформации институциональной структуры страхового рынка, способствующих снижению трансакционных издержек договора страхования, улучшению экономической эффективности страхования и социализации страховых отношений. В настоящее время большинство вопросов институционального развития страхового рынка России напрямую не касается функционирования страховых компаний, но направлены на развитие среды, способствующей выявлению и удовлетворению страховых интересов потенциальных страхователей.

Как можно заметить, далеко не все институты страхового рынка развиты в России, что порождает определенные затруднения в существовании и развитии большинства экономических организаций страхового рынка и его самого. Более того, есть институты, в развитии которых не заинтересованы ни страховщики, ни государство, ни добросовестные страхователи и застрахованные лица. Так, страховое мошенничество способствует развращению всех сторон страховых отношений.

Рис. 1.1 Развитие институционального структуры страхового рынка

Страховые компании принимают более жесткие решения и пренебрегают правами страхователей в условиях возможности сослаться на вероятность активизации деятельности страховых мошенников.

Государство обосновывает непринятие стимулирующего страхование законодательства возможностью организации мошенничества со стороны страховых компаний.

Страхователи испытывают соблазн воспользоваться «удачным» примером1.

Многие вопросы развития рынка массового страхования связаны с отсутствием или минимумом доверия, которое испытывают страхователи к страховым компаниям. Следует отметить, недостаточность системы российского страхового права и отсутствие или значительную отсталость многих правовых норм, требующих законодательного регулирования. Существуют проблемы с организацией саморегулирования на страховом рынке России, которое в настоящее время существует в результате формирования этого института в связи с введением обязательного страхования и, в свою очередь, обязательности присоединения страховщиков к союзу в случае желания осуществлять данное страхование. В то же время существуют союзы и пулы страховщиков, являющиеся примером добровольного объединения страховых компаний для решения общих задач и основой для формирования такого института гражданского общества, как саморегулируемые объединения предпринимателей.

Организационная структура страхового рынка России также не отличается полнотой: в масштабах нашей страны практически не заметна деятельность обществ взаимного страхования и страховых брокеров.

В итоге можно считать, что к настоящему времени сложилась неэффективная институциональная структура страхового рынка Российской Федерации, способная более к экстенсивному развитию, чем к интенсивному росту за счет более полного удовлетворения страховых интересов общества и хозяйствующих субъектов путем разработки и внедрения новых видов и технологий страхования.

Необходимо составить программу институционального развития страхового рынка, направленную на модернизацию институциональной структуры страхового рынка, для интенсификации роста страхования в России в целях наиболее полного учета общественных интересов в защите от неблагоприятных событий случайной и непреодолимой силы. В этой связи нужно развивать целостную систему институтов страхового рынка, а не только некоторые из них или их проявления, например путем введения обязательного страхования1.

страховой рынок баланс антиинфляционный

|

из

5.00

|

Обсуждение в статье: Структура страхового рынка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы