|

Главная |

Анализ показателей эффективности основных фондов

|

из

5.00

|

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Все показатели использования основных производственных фондов могут быть объединены в три группы:

1) показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3) показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану.

Кэкст = t обор.ф./t обор.пл. , (10)

где t обор.ф. – фактическое время работы оборудования, часов;

t обор.пл. – время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта), часов.

Показатели интенсивного использования основных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности. Для расчёта этого показателя используют следующую формулу.

Кинт = Вф/Вн , (11)

где Кинт – коэффициент интенсивного использования оборудования;

Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели (показатели интегрального использования основных производственных фондов).

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов.

Фо = Q/Фср, (12)

где Фо – фондоотдача;

Q – объём производства и реализации продукции, рублей;

Фср – среднегодовая стоимость основных производственных фондов предприятия, рублей.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Следующий обобщающий показатель – фондоёмкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции.

Фё = Фср/Q , (13)

где Фё – фондоёмкость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Q – объём производства и реализации продукции, рублей.

Среднегодовая стоимость основных производственных фондов организации – 754 тыс. руб. Объем товарной продукции в планируемом году составит 1 870 тыс. руб.

Фо = 1 870/754 = 2,5

Фё = 754/1 870 = 0,4

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия.

Фв = Фср/Чппп , (14)

где Фв – фондовооружённость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Чппп – численность промышленно-производственного персонала.

Среднегодовая стоимость основных средств организации 400 тыс. руб., среднегодовая численность – 2 тыс. человек.

Фв = 400/2=200

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а следовательно, и производительность труда.

Также здесь можно рассчитать производительность труда как отношение объёма производства к численности промышленно-производственного персонала.

Птр = Q/Чппп , (15)

где Птр – производительность труда;

Q – объём производства и реализации продукции, рублей;

Чппп – численность промышленно-производственного персонала.

Этот показатель характеризует объём произведённой продукции на одного работающего.

II . Расчетная часть.

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20%-ная механическая), млн. руб.:

Таблица 1

| № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов |

| 1 | 36,450 | 34,714 | 16 | 36,936 | 34,845 |

| 2 | 23,400 | 24,375 | 17 | 53,392 | 46,428 |

| 3 | 46,540 | 41,554 | 18 | 41,000 | 38,318 |

| 4 | 59,752 | 50,212 | 19 | 55,680 | 47,590 |

| 5 | 41,415 | 38,347 | 20 | 18,200 | 19,362 |

| 6 | 26,860 | 27,408 | 21 | 31,800 | 31,176 |

| 7 | 79,200 | 60,923 | 22 | 39,204 | 36,985 |

| 8 | 54,720 | 47,172 | 23 | 57,128 | 48,414 |

| 9 | 40,424 | 37,957 | 24 | 28,440 | 28,727 |

| 10 | 30,210 | 30,210 | 25 | 43,344 | 39,404 |

| 11 | 42,418 | 38,562 | 26 | 70,720 | 55,250 |

| 12 | 64,575 | 52,500 | 27 | 41,832 | 38,378 |

| 13 | 51,612 | 45,674 | 28 | 69,345 | 55,476 |

| 14 | 35,420 | 34,388 | 29 | 35,903 | 34,522 |

| 15 | 14,400 | 16,000 | 30 | 50,220 | 44,839 |

Задание 1.

По исходным данным:

1. Постройте статистический ряд распределения предприятий по признаку эффективность использования основных производственных фондов – фондоотдача, образовав пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану

Сделайте выводы по результатам выполнения задания.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между признаками – эффективность использования основных производственных фондов (фондоотдача) и выпуск продукции методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,683 определите:

1. Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли организаций с уровнем фондоотдачи 1,14 руб. и более и границы, в которых будет находиться генеральная доля.

Задание 4.

Имеются следующие данные о наличии и движении основных производственных фондов организаций за год, млн. руб.:

Полная первоначальна стоимость на начало года......................... 50,2

В течение года:

- введено новых................................................................................... 7,8

- выбыло по стоимости за вычетом износа...................................... 0,45

- полная стоимость выбывших фондов.............................................. 4,8

Износ основных фондов на начало года, %....................................... 20

Годовая норма амортизации, %.......................................................... 10

По приведенным данным:

1. Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов.

2. Постройте баланс основных фондов по остаточной стоимости; по данным этого баланса рассчитайте коэффициенты состояния основных производственных фондов на начало и конец года.

Сделайте выводы.

Задание 1

Решение:

1.1 Для построения ряда распределения необходимо определить признак - инвестиции в основные фонды (таблица 1).

Таблица 1

| № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | Фондоотдача | № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | Фондоотдача |

| 1 | 36,450 | 34,714 | 1,050 | 16 | 36,936 | 34,845 | 1,060 |

| 2 | 23,400 | 24,375 | 0,960 | 17 | 53,392 | 46,428 | 1,150 |

| 3 | 46,540 | 41,554 | 1,120 | 18 | 41,000 | 38,318 | 1,070 |

| 4 | 59,752 | 50,212 | 1,190 | 19 | 55,680 | 47,590 | 1,170 |

| 5 | 41,415 | 38,347 | 1,080 | 20 | 18,200 | 19,362 | 0,940 |

| 6 | 26,860 | 27,408 | 0,980 | 21 | 31,800 | 31,176 | 1,020 |

| 7 | 79,200 | 60,923 | 1,300 | 22 | 39,204 | 36,985 | 1,060 |

| 8 | 54,720 | 47,172 | 1,160 | 23 | 57,128 | 48,414 | 1,180 |

| 9 | 40,424 | 37,957 | 1,065 | 24 | 28,440 | 28,727 | 0,990 |

| 10 | 30,210 | 30,210 | 1,000 | 25 | 43,344 | 39,404 | 1,100 |

| 11 | 42,418 | 38,562 | 1,100 | 26 | 70,720 | 55,250 | 1,280 |

| 12 | 64,575 | 52,500 | 1,230 | 27 | 41,832 | 38,378 | 1,090 |

| 13 | 51,612 | 45,674 | 1,130 | 28 | 69,345 | 55,476 | 1,250 |

| 14 | 35,420 | 34,388 | 1,030 | 29 | 35,903 | 34,522 | 1,040 |

| 15 | 14,400 | 16,000 | 0,900 | 30 | 50,220 | 44,839 | 1,120 |

Чтобы построить статистический ряд распределения организации, образовав пять групп с равными интервалами, определим величину интервала:

(руб.)

(руб.)

Отсортированные данные

Таблица 2

| № предприятия п/п | Выпуск продукции | Среднегодовая стоимость основных производственных фондов | Фондоотдача |

| 15 | 14,400 | 16,000 | 0,900 |

| 20 | 18,200 | 19,362 | 0,940 |

| 2 | 23,400 | 24,375 | 0,960 |

| Всего | 56,000 | 59,737 | 2,800 |

| 6 | 26,860 | 27,408 | 0,980 |

| 24 | 28,440 | 28,727 | 0,990 |

| 10 | 30,210 | 30,210 | 1,000 |

| 21 | 31,800 | 31,176 | 1,020 |

| 14 | 35,420 | 34,388 | 1,030 |

| 29 | 35,903 | 34,522 | 1,040 |

| 1 | 36,450 | 34,714 | 1,050 |

| Всего | 225,083 | 221,145 | 7,110 |

| 22 | 39,204 | 36,985 | 1,060 |

| 16 | 36,936 | 34,845 | 1,060 |

| 9 | 40,424 | 37,957 | 1,065 |

| 18 | 41,000 | 38,318 | 1,070 |

| 5 | 41,415 | 38,347 | 1,080 |

| 27 | 41,832 | 38,378 | 1,090 |

| 25 | 43,344 | 39,404 | 1,100 |

| 11 | 42,418 | 38,562 | 1,100 |

| 3 | 46,540 | 41,554 | 1,120 |

| 30 | 50,220 | 44,839 | 1,120 |

| 13 | 51,612 | 45,674 | 1,130 |

| Всего | 474,954 | 434,863 | 11,995 |

| 17 | 53,392 | 46,428 | 1,150 |

| 8 | 54,720 | 47,172 | 1,160 |

| 19 | 55,680 | 47,590 | 1,170 |

| 23 | 57,128 | 48,414 | 1,180 |

| 4 | 59,752 | 50,212 | 1,190 |

| Всего | 280,672 | 239,816 | 5,850 |

| 12 | 64,575 | 52,500 | 1,230 |

| 28 | 69,345 | 55,476 | 1,250 |

| 26 | 70,720 | 55,250 | 1,280 |

| 7 | 79,200 | 60,923 | 1,300 |

| Всего | 283,840 | 224,149 | 5,060 |

Таким образом, имеем следующее распределение предприятий по группам (таблица 3):

Распределение предприятий по группам

Таблица 3

| № п/п

| Группа пред-тий по величине фондоотдачи | Число пред-тий | Сумма наблюдений | |

| 1 | 0,900 – 0,980 | 3 | 3 | |

| 2 | 0,980 – 1,060 | 7 | 10 | |

| 3 | 1,060 – 1,140 | 11 | 21 | |

| 4 | 1,140 – 1,220 | 5 | 26 | |

| 5 | 1,220 – 1,300 | 4 | 30 | |

|

| Итого | 30 |

|

1.2 В интервальном вариационном ряду мода вычисляется по формуле:

где хМo – нижняя граница модального интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

(руб.)

(руб.)

Таким образом, наиболее часто встречающаяся фондоотдача среди предприятий – 1,092.

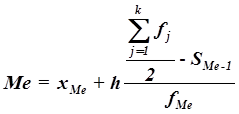

В интервальном вариационном ряду медиана рассчитывается по формуле:

где хМе– нижняя граница медианного интервала,

h – величина медианного интервала,

– сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

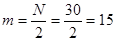

Определяем медианный интервал, в котором находится порядковый номер медианы (n).

он находится в интервале 1,060 – 1,140.

он находится в интервале 1,060 – 1,140.

(руб.)

(руб.)

Таким образом, половина предприятий имеет фондоотдачу больше 1,096, а другая половина – меньше 1,096.

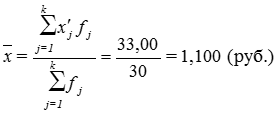

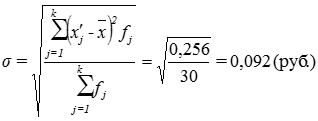

Чтобы рассчитать характеристики ряда распределения: среднеарифметическую, среднее квадратическое отклонение, коэффициент вариации, рассчитаем необходимые расчетные значения и результаты представим в таблице 4:

Таблица 4

| Группа пред-тий по величине фондоотдачи | Число пред-тий fj | Середина интервала | Расчетное значение | |||

| | | | | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 0,900 – 0,980 | 3 | 0,940 | 2,82 | -0,160 | 0,026 | 0,077 |

| 0,980 – 1,060 | 7 | 1,020 | 7,14 | -0,080 | 0,006 | 0,045 |

| 1,060 – 1,140 | 11 | 1,100 | 12,1 | 0,000 | 0,000 | 0,000 |

| 1,140 – 1,220 | 5 | 1,180 | 5,9 | 0,080 | 0,006 | 0,032 |

| 1,220 – 1,300 | 4 | 1,260 | 5,1 | 0,160 | 0,026 | 0,102 |

| Итого | 30 |

| 33,00 |

| 0,064 | 0,256 |

Таблица с необходимыми расчетными значениями для расчета характеристик ряда распределения.

Средняя арифметическая определяется по формуле:

Средне квадратическое отклонение:

Коэффициент вариации представляет собой выраженное в процентах отношение среднего квадратического отклонения к средней арифметической:

Вывод:

В результате группировки образовалось пять групп с равными интервалами равными 0,08, где выяснилось, что наиболее многочисленной является третья группа предприятий у которых величина фондоотдачи от 1,060 – 1,140 руб., в эту группу входят 11 предприятий. Второй по численности является вторая группа предприятий, куда входят 7 предприятий, и величина фондоотдачи от 0,980 – 1,060 . Третьей группой по численности является четвертая группа, куда входят 5 предприятий, величина фондоотдачи от 1,140 – 1,220. Четвертой по численности является пятая группа величина фондоотдачи которых от 1,220 – 1,300. Пятой по численности является первая группа, куда входит 3 предприятия, величина фондоотдачи от 0,9-0,98.

Средняя фондоотдача для этой совокупности составляет 1,092. Наиболее часто встречаются предприятия с фондоотдачей около 1,096. У 50% предприятий фондоотдача более 1,096, а у первой и второй группы предприятий фондоотдача менее 1,096. В среднем разница между фондоотдачей у какого – либо из предприятий от их среднего значения составляет 0,0976.

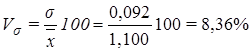

Данная совокупность является количественно однородной, т.к. коэффициент вариации не превышает нормальное состояние 33% и равен 8,36%.

Задание 2

Решение:

2.1 При использовании метода аналитической группировки строится интервальный ряд распределения единиц совокупности по факторному признаку Х и для каждой j-ой группы ряда определяется среднегрупповое значение  результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения

результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения  систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – Выпуск продукциии результативным признаком Y –Фондоотдача. Макет аналитической таблицы имеет следующий вид (табл. 5):

Таблица 5

| Номер группы | Группы предприятий по фондоотдаче, руб. | Число предприятий | Сумма выпуска продукции, млн. руб. | |

| всего | в среднем на одно предприятие | |||

| 1 |

|

|

|

|

| 2 |

|

|

|

|

| 3 |

|

|

|

|

| 4 |

|

|

|

|

| 5 |

|

|

|

|

| Итого |

|

|

|

|

Групповые средние значения  получаем из таблицы 2, основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 6.

получаем из таблицы 2, основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 6.

Таблица 6

| Номер группы | Группы предприятий по фондоотдаче, руб., х | Число предприятий, fj | Сумма выпуска продукции, млн. руб. | |

| всего | в среднем на одно предприятие,

| |||

| 1 | 2 | 3 | 4 | 5=4:3 |

| 1 | 0,900 – 0,980 | 3 | 56,000 | 18,667 |

| 2 | 0,980 – 1,060 | 7 | 225,083 | 32,155 |

| 3 | 1,060 – 1,140 | 11 | 474,945 | 43,177 |

| 4 | 1,140 – 1,220 | 5 | 280,672 | 56,134 |

| 5 | 1,220 – 1,300 | 4 | 283,840 | 70,960 |

|

| Итого | 30 | 1320, 540 | 221,093 |

Вывод. Данные таблицы 6 показывают, что с ростом инвестиций в основные фонды нераспределенная прибыль увеличивается. Следовательно, между исследуемыми признаками существует прямая корреляционная связь.

2.2 Для измерения тесноты связи между факторным и результативным признаками рассчитывают специальные показатели – эмпирический коэффициент детерминации  и эмпирическое корреляционное отношение

и эмпирическое корреляционное отношение  .

.

Эмпирический коэффициент детерминации  оценивает, насколько вариация результативного признака Y объясняется вариацией фактора Х (остальная часть вариации Y объясняется вариацией прочих факторов). Показатель

оценивает, насколько вариация результативного признака Y объясняется вариацией фактора Х (остальная часть вариации Y объясняется вариацией прочих факторов). Показатель  рассчитывается как доля межгрупповой дисперсии в общей дисперсии по формуле

рассчитывается как доля межгрупповой дисперсии в общей дисперсии по формуле

,

,

где  – общая дисперсия признака Y,

– общая дисперсия признака Y,

– межгрупповая (факторная) дисперсия признака Y.

– межгрупповая (факторная) дисперсия признака Y.

Значения показателя  изменяются в пределах

изменяются в пределах  . При отсутствии корреляционной связи между признаками Х и Y имеет место равенство

. При отсутствии корреляционной связи между признаками Х и Y имеет место равенство  =0, а при наличии функциональной связи между ними - равенство =1.

=0, а при наличии функциональной связи между ними - равенство =1.

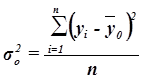

Общая дисперсия  характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных). Этот показатель вычисляется по формуле

характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных). Этот показатель вычисляется по формуле

,

,

где y i – индивидуальные значения результативного признака;

– общая средняя значений результативного признака;

– общая средняя значений результативного признака;

n – число единиц совокупности.

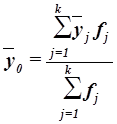

Общая средняя  как средняя взвешенная по частоте групп интервального ряда:

как средняя взвешенная по частоте групп интервального ряда:

Расчет

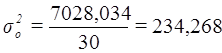

Для расчета общей дисперсии  применяется вспомогательная таблица 7.

применяется вспомогательная таблица 7.

Таблица 7

| Номер пред-тий п/п | Выпуск продукции, млн руб. |

|

|

|

| 1 | 2 | 3 | 4 | 5 |

| 1 | 36,45 | -7,568 | 57,275 | 1328,603 |

| 2 | 23,4 | -20,618 | 425,102 | 547,560 |

| 3 | 46,54 | 2,522 | 6,360 | 2165,972 |

| 4 | 59,752 | 15,734 | 247,559 | 3570,302 |

| 5 | 41,415 | -2,603 | 6,776 | 1715,202 |

| 6 | 26,86 | -17,158 | 294,397 | 721,460 |

| 7 | 79,2 | 35,182 | 1237,773 | 6272,640 |

| 8 | 54,72 | 10,702 | 114,533 | 2994,278 |

| 9 | 40,424 | -3,594 | 12,917 | 1634,100 |

| 10 | 30,21 | -13,808 | 190,661 | 912,644 |

| 11 | 42,418 | -1,600 | 2,560 | 1799,287 |

| 12 | 64,575 | 20,557 | 422,590 | 4169,931 |

| 13 | 51,612 | 7,594 | 57,669 | 2663,799 |

| 14 | 35,42 | -8,598 | 73,926 | 1254,576 |

| 15 | 14,4 | -29,618 | 877,226 | 207,360 |

| 16 | 36,936 | -7,082 | 50,155 | 1364,268 |

| 17 | 53,392 | 9,374 | 87,872 | 2850,706 |

| 18 | 41 | -3,018 | 9,108 | 1681,000 |

| 19 | 55,68 | 11,662 | 136,002 | 3100,262 |

| 20 | 18,2 | -25,818 | 666,569 | 331,240 |

| 21 | 31,8 | -12,218 | 149,280 | 1011,240 |

| 22 | 39,204 | -4,814 | 23,175 | 1536,954 |

| 23 | 57,128 | 13,110 | 171,872 | 3263,608 |

| 24 | 28,44 | -15,578 | 242,674 | 808,834 |

| 25 | 43,344 | -0,674 | 0,454 | 1878,702 |

| 26 | 70,72 | 26,702 | 712,997 | 5001,318 |

| 27 | 41,832 | -2,186 | 4,779 | 1749,916 |

| 28 | 69,345 | 25,327 | 641,457 | 4808,729 |

| 29 | 35,903 | -8,115 | 65,853 | 1289,025 |

| 30 | 50,22 | 6,202 | 38,465 | 2522,048 |

| Итого | 1320,54 | 0,000 | 7028,034 | 65155,564 |

Расчет общей дисперсии:

Межгрупповая дисперсия  измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому произведена группировка). Воздействие фактора Х на результативный признак Y проявляется в отклонении групповых средних

измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому произведена группировка). Воздействие фактора Х на результативный признак Y проявляется в отклонении групповых средних  от общей средней

от общей средней  . Показатель

. Показатель  вычисляется по формуле

вычисляется по формуле

,

,

где  –групповые средние,

–групповые средние,

– общая средняя,

–число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

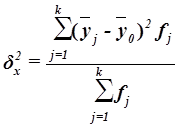

Для расчета межгрупповой дисперсии  строится вспомогательная таблица 8:

строится вспомогательная таблица 8:

Таблица 8

| Группы пред-тий по фондоотдаче, млн руб. | Число преприятий,

| Среднее значение |

|

|

| 1 | 2 | 3 | 4 | 5 |

| 0,900 – 0,980 | 3 | 18,667 | -25,351 | 1928,070 |

| 0,980 – 1,060 | 7 | 32,155 | -11,863 | 985,163 |

| 1,060 – 1,140 | 11 | 43,177 | -0,841 | 7,783 |

| 1,140 – 1,220 | 5 | 56,134 | 12,116 | 734,036 |

| 1,220 – 1,300 | 4 | 70,960 | 26,942 | 2903,485 |

| Итого | 30 |

| 6558,538 |

в группе

в группе

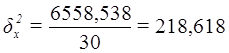

Расчет межгрупповой дисперсии :

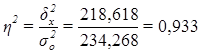

Расчет эмпирического коэффициента детерминации по формуле:

или 93,3%

или 93,3%

Вывод. 93,3% вариации суммы фондоотдачи предприятия обусловлено вариацией выпуска продукции, а 6,7% – влиянием прочих неучтенных факторов.

Эмпирическое корреляционное отношение  оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле

оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле

Значение показателя изменяются в пределах  . Чем ближе значение

. Чем ближе значение  к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала Чэддока (табл. 9):

к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе служит шкала Чэддока (табл. 9):

Таблица 9

| h | 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

| Характ-ка силы связи | Слабая | Умеренная | Заметная | Тесная | Весьма тесная |

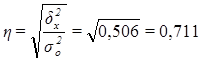

Расчет эмпирического корреляционного отношения по формуле:

или 71,1%

или 71,1%

Вывод. Согласно шкале Чэддока связь между выпуском продукции и суммой фондоотдачи предприятия является тесной.

Задание 3

Решение:

3.1 Применение выборочного метода наблюдения всегда связано с установлением степени достоверности оценок показателей генеральной совокупности, полученных на основе значений показателей выборочной совокупности. Достоверность этих оценок зависит от репрезентативности выборки, т.е. от того, насколько полно и адекватно представлены в выборке статистические свойства генеральной совокупности. Как правило, генеральные и выборочные характеристики не совпадают, а отклоняются на некоторую величину ε, которую называют ошибкой выборки (ошибкой репрезентативности).

Значения признаков единиц, отобранных из генеральной совокупности в выборочную, всегда случайны, поэтому и статистические характеристики выборки случайны, следовательно, и ошибки выборки также случайны. Ввиду этого принято вычислять два вида ошибок - среднюю  и предельную

и предельную  .

.

Средняя ошибка выборки - это среднее квадратическо

|

из

5.00

|

Обсуждение в статье: Анализ показателей эффективности основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы