|

Главная |

Основные виды рисков в банковской деятельности

|

из

5.00

|

«В широком плане кредитный риск означает возможность финансовых потерь вследствие невыполнения обязательств контрагентами, в первую очередь заемщиками» [2]. Кредитный риск возникает как по балансовым, так и забалансовым обязательствам контрагентов. Кредитный риск может означать нарушение не только формальных, но и неформальных обязательств партнером, заемщиком или эмитентом. Он может привести и к реальным, и к чисто номинальным потерям.

Важными составляющими кредитного риска является отраслевой риск, который «связан с неопределенностью в отношении перспектив развития отрасли заемщика», и риск страны – местопребывания заемщика. Последний имеет место «при кредитовании иностранных заемщиков и обусловлен действием факторов риска, относящихся к стране, в которой находится заемщик». [2]

Кредитный риск присутствует в явном виде при кредитовании, формировании портфеля ценных бумаг, межбанковских операциях, валютных операциях, работе с гарантиями и поручительствами, производными ценных бумаг и в дилерской деятельности.

Риск ликвидности.

«Ликвидностью банка называется его способность удовлетворять своевременно требованиям своих вкладчиков и других кредиторов. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден.

Риск, недостаточной ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, и как следствие, неоправданного финансирования низко доходных активов за счет платных для банка ресурсов». [7]

Ликвидность является мерой способности кредитной организации удовлетворять не только текущие требования своих кредиторов, но и законные требования заемщиков. Примером последних служат обязательства банка по открытым кредитным линиям. На ликвидность воздействует неправильные решения в области кредитования, непредвиденные изменения процентных ставок или изменения в экономике в целом. Практически любая банковская операция воздействует на ликвидность, но существенно то, что во многом факторы, определяющие ликвидность банка, находится за рамками его контроля.

Ценовые риски.

Данный термин обозначает целую группу банковских рисков, которые наряду с кредитным риском и риском ликвидности составляет основополагающие финансовые риски.

Ценовые риски связаны с возможностью непредвиденного изменения доходности или стоимости активов и обязательств банка. «Тремя ключевыми для банка рисками, относящимися к данной группе, являются риск изменения процентных ставок, рыночный и валютный риски.

Риск изменения процентных ставок касается кредитных вложений, а также обязательств.

Рыночным риском называют риск изменения рыночной стоимости активов.

Валютный риск имеет место, если речь идет о риске изменения цен на активы и пассивы, депонированные в иностранной валюте». [8]

Валютный риск и риск изменения процентных ставок ввиду их первостепенной важности в банковском деле обычно выделяют отдельно, а к ценовому риску относят лишь риски, связанные с изменением цен на остальные активы, прежде всего ценные бумаги. В последнем случае речь идет не о группе рисков – ценовых рисков, а о ценовом риске в единственном числе, тождественном понятию рыночный риск.

Риск изменения процентных ставок.

«Риск изменения процентных ставок – это риск того, что на прибыль банка отрицательно повлияют непредвиденные изменения в общем уровне процентных ставок» [8]. Риск изменения процентных ставок возникает как результат их непостоянства и представляет собой явление, всегда присутствующее в рыночной экономике. Процентные ставки по пассивным и активным операциям, а также по отдельным финансовым инструментам различаются. При этом между ними есть четкие взаимосвязи и взаимозависимости, что позволяет говорить об общей структуре процентных ставок. Например, когда ставки по депозитам имеют тенденцию к снижению, падают и ставки кредитования прямых заемщиков.

Чем более развит механизм финансового рынка, тем четче проявляется данная закономерность;

Чем в большей мере усложняется финансовый рынок и растет конкуренция, тем более важным аспектом банковского финансового менеджмента становится риск изменения процентных ставок.

Таким образом, подобно риску ликвидности любой банк подвержен риску изменения процентных ставок.

Базисный риск.

Выделяют также базисный риск. В противоположность риску изменения процентных ставок он связан не с изменением общего уровня процентных ставок, а со сдвигами в структуре процентных ставок. Другими словами, он обусловлен возникновением асимметрии в движении отдельных процентных ставок.

Валютный риск.

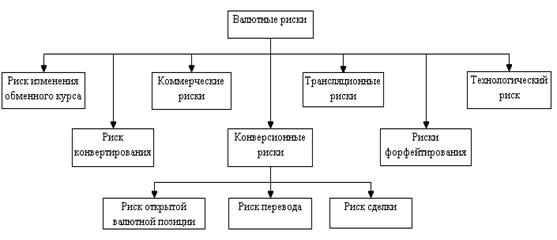

Валютный риск возникает при формировании активов и привлечении источников средств с использованием валют иностранных государств. Валютный риск обусловлен целым рядом факторов, среди которых лишь только часть обусловлена действием нормальных рыночных сил. В значительной степени на валютный курс могут повлиять тенденции экономического развития страны и политические моменты, начиная с изменений в политике валютного регулирования и кончая степенью социальной напряженности.

Многие авторы выделяют три составляющие валютного риска:

Риск изменения обменного курса – риск обесценивания вложений в иностранную валюту вследствие непредвиденного изменения обменного курса.

Риск конвертирования, связанный с ограничениями в провидении обменных операций.

Риск открытой валютной позиции, возникающий в случае несоответствия по объемам инвалютных активов банка и его обязательств в иностранной валюте.

Другие авторы к валютному риску относят: риск изменения обменного курса, риск конвертирования, коммерческие риски, конверсионные, трансляционные риски, риск форфейтирования и технологический риск. В свою очередь, конверсионные риски включают в себя: риск открытой валютной позиции, риск перевода и риск сделки.

Составляющие валютного риска

«В плане кредитного риска валютный риск может привести к кризису ликвидности или стать фактором кредитного риска со стороны заемщика. Валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой. Однако кредитная организация может в незначительной степени воздействовать на сами факторы риска, а следовательно, ей остается только защищать свои интересы, вовремя определяя риск и ограничивая его возможные последствия» [11].

К технологическим рискам относятся риски сбоя технологии операций (риски сбоя компьютерной системы, потери документов из-за отсутствия хранилища и железных шкафов, сбоя в системе SWIFT, ошибки в концепции системы, несоизмеримые инвестиции, стоимость потерянного или испорченного компьютерного оборудования, утрата или измерение системы электронного аудита или логического контроля, уязвимость системы, компьютерное мошенничество, уничтожение или исчезновение компьютерных данных).

К рискам перевода можно отнести:

отсутствие валюты;

риск ликвидности внешней торговли и инвестиций, платежного баланса;

отказ от выполнения обязательств;

невыполнение обязательств в будущем;

пересмотр договора;

пересмотр плана;

изменение стоимости инвалютных активов и пассивов в национальной денежной единице.

Рыночный риск.

Рыночный риск обусловлен возможным воздействием рыночных факторов, влияющих на стоимость активов, пассивов или забалансовых статей. В ряде случаев термин «рыночный риск» уравнивается с понятием «ценовой риск». Это происходит когда в равноправную с ценовым риском группу, выделяются понятия валютный риск и риск изменения процентных ставок, и тогда основной составляющей ценового риска оказывается рыночный риск. При таком подходе к классификации термины «рыночный риск» и «ценовой риск» становятся синонимами. На точность определения рыночного риска также влияют применяемые правила бухгалтерского учета.

Риски безопасности состоят из рисков общей безопасности банка, внутренней и пожарной безопасности.

Риски инноваций состоят из проектных рисков (риск уникальных проектов, внутри банковский риск, рыночный или портфельный риск), селективного риска (риск неправильного выбора инноваций), временного риска (неправильное определение времени для инновации), рисков отсутствия необходимых средств, риска изменения законодательства в сторону отмены нового для банка вида деятельности.

«Стратегические риски – это риски неполучения запланированной прибыли в результате превышения допустимого риска, риск неправильного выбора и неверной оценки размера и степени риска, риск неверного решения банка (к примеру, риск неоднократной пролонгации одной и той же ссуды), риски неверного определения сроков операций, отсутствия контроля за потерями банка, неверного финансирования потерь, неверного выбора способов регулирования рисков (например, получение гарантии юридического лица вместо оформления договора залога) и пр. Все они с определенных позиций характеризуют качество управления банком» [3].

Бухгалтерские риски включают в себя: риски потери денег из-за неправильных или несвоевременных начислений, ущерба репутации банка в глазах третьих лиц, а также риски мошенничества из-за большого количества неконтролируемых проводок, легкого доступа к ведению бухгалтерии и ее упрощенной схемы.

Административные риски обычно связаны с утратой платежных и иных документов. «Административные риски тесно связаны с рисками банковских злоупотреблений, которые связаны с валютной спекуляцией, спекуляцией ценными бумагами, регулированием объемов кредитов и процентных ставок с целью «нажима» на клиента, возможностью оказания воздействия на финансовое состояние своего клиента, нарушением кредитных и договорных отношений со стороны банка с преднамеренной целью, участием в сговоре, неверной экспертизой проектов и консультирование с умыслом кражи, растраты, обмана». [13]

Так называемые конкурентные риски для банков связаны с возможностью слияния банков и небанковских учреждений, появлением новых видов банковских операций и сделок, снижением стоимости услуг других банков, повышением требований к качеству банковских услуг, легкостью возникновения новых банковских учреждений, сложностью процедуры банкротства банков.

Организационные риски включают:

отсутствие квалифицированного персонала;

отсутствие или недостаток коммерческой и финансовой информации и пр.

При всем многообразии предлагаемых различных классификаций и подходов, при всем многообразии рисков следует ориентироваться на «Базовые принципы эффективного надзора за банковской деятельностью», разработанные Базельским комитетом по банковскому надзору и опубликованные в сентябре 1997 года в виде консультативного письма, согласно которого выделяются следующие ключевые риски:

«Кредитный риск (Credit risk);

Страновой риск и риск перевода (Country and transfer risk);

Рыночный риск (Market risk);

Риск процентной ставки (Interest rate risk);

Риск ликвидности (Liquidity risk);

Операционный риск (Operational risk);

Юридический риск (Legal risk);

Риск репутации (Reputational risk).» [12]

Заключение

В данной работе банковский риск – риск, которому подвергаются коммерческие банки, опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями.

Данная проблема имеет экономический и юридический аспекты. Экономический (или финансовый) аспект заключается в том, что при правильной оценке риска (соответственно при выборе правильного решения о заключении или отказе от сделки) банк либо получает прибыль, либо избегает убытков. Юридический аспект проблемы связан с правомерностью (или допустимостью) риска. Должен ли банковский служащий, принявший конечное решение о заключении сделки, впоследствии не выполненной клиентом и поэтому принесший значительные убытки банку и его акционерам (учредителям), нести ответственность за принятое им решение?

Банковская деятельность подвержена большому числу рисков. Так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Национальный Банк, акционеры, участники финансового рынка, клиенты.

Рассмотрение наиболее известных видов риска показало их разнообразие и сложную вложенную структуру, то есть один вид риска определяется набором других. Приведенный перечень далеко не исчерпывающий. Его разнообразие в немалой степени определяется все увеличивающимся спектром банковских услуг. Разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями. Вполне естественным представляется желание быть не только объектом всевозможных рисков, но и привнести долю субъективности в смысле воздействия на риск при осуществлении банковской деятельности.

Список литературы

1. О банках и банковской деятельности: Закон РФ от 3.02.96 №17-ФЗ, от 31.07.98 №151-ФЗ, от 5.07.99 №126-ФЗ, от 8.07.99 №136-ФЗ // Консультант – плюс

2. Банки и банковские операции. / Под ред. Е.Ф. Жукова. М.: «ЮНИТИ» 1997.

3. Банковское дело: справочное пособие. / Под ред. Ю.А. Бабичевой. 1998.

4. Банковское дело: справочное пособие, М.: «Экономика», 1994.

5. Банковское дело: стратегическое руководство./ Под ред. В. Платонова, М. Хиччинса, М.: 2001.

6. Грязнов М.Б. Деньги, кредит. Банки. Омск: ОмГУ, 2004.

7. Деньги, кредит, банки. / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2000.

8. Деньги, кредит, банки. Справочное пособие // Под общ. ред. Кравцовой Г.И. – Мн.: Меркаванне, 1994.

9. Долан Э. Дж, Кэмпбелл К, Р. Кэмпбелл. Деньги, банковское дело и денежно-кредитная политика. – М., 1991.

10. Печенегина И.В. Банковские риски // «Профиль» №20, 1998 г.

11. Лаврушин О.И. Банковское дело. Москва, БибНКЦ, 1992 г.

12. Финансово-кредитный словарь, т 3, М, 1994 г.

13. Егоров В.А. Система управления рисками в банке // Финансы №9, 2003.

|

из

5.00

|

Обсуждение в статье: Основные виды рисков в банковской деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы