|

Главная |

Денежный рынок: спрос и предложение денег. Денежно-кредитная политика

|

из

5.00

|

3.1. Денежный рынок: спрос и предложение денег

На денежном рынке предметом сделок является валюта разных стран. Можно выделить три подхода к формированию спроса на деньги: классический, монетаристский и кейнсианский. Что касается предложения денег, то оно задается государством, то есть центральным банком страны или уполномоченными на то структурами. Так как деньги находятся на руках у населения или в банковской системе, то совокупное предложение денег можно описать с помощью следующей формулы:

М = С + D, где М (money) - объем денежной массы; С (cash)- величина наличных денег у населения; D (deposits) деньги на счетах в банках. Классическая теория денег В классической теории спрос на деньги рассматривается с точки зрения количественной теории денег. Как мы выяснили на предыдущем занятии, спрос на деньги, или необходимый объем денежной массы, прямо зависит от уровня товарных цен и обратно - от скорости денежного обращения. Спрос на деньги рассчитывается с помощью уравнения Фишера или его вариапии, названной «кембриджскимуравнением». (М =k*P*Q), Где М - объем денежной массы; к = I/ V, то есть обратная величина к скорости обращения денег Р - суммарная величина товарных цен Q - количество продаваемых товаров. Коэффициент к показывает долю номинальных денежных, или кассовых, остатков в доходе. В данном случае величина (P*Q), выражая иены на реализуемую продукцию, представляет собой как доходы, так и расходы общества. Потраченные на покупку данной продукции деньги выступают доходом для одних хозяйствующих субъектов и расходом для других. Кассовые остатки представляют собой наличные деньги, которые хозяйствующие субъекты оставляют у себя для каждодневных расходов. Величина кассовых остатков зависит от уровня цен. Чем выше цены, тем больше понадобится наличных средств. Так что коэффициент к представляет соотношение между номинальным доходом хозяйствующего субъекта и необходимыми ему наличными деньгами, или кассовыми остатками. На цены, в свою очередь, большое влияние оказывает номинальная величина дохода. Чем выше доходы хозяйствующих субъектов, тем выше их расходы. А увеличение расходов (увеличение спроса) ведет к росту цен. Значит, изменение количества денег в обращении страны ведет к изменению цен в стране (рис.1).

(М =k*P*Q), Где М - объем денежной массы; к = I/ V, то есть обратная величина к скорости обращения денег Р - суммарная величина товарных цен Q - количество продаваемых товаров. Коэффициент к показывает долю номинальных денежных, или кассовых, остатков в доходе. В данном случае величина (P*Q), выражая иены на реализуемую продукцию, представляет собой как доходы, так и расходы общества. Потраченные на покупку данной продукции деньги выступают доходом для одних хозяйствующих субъектов и расходом для других. Кассовые остатки представляют собой наличные деньги, которые хозяйствующие субъекты оставляют у себя для каждодневных расходов. Величина кассовых остатков зависит от уровня цен. Чем выше цены, тем больше понадобится наличных средств. Так что коэффициент к представляет соотношение между номинальным доходом хозяйствующего субъекта и необходимыми ему наличными деньгами, или кассовыми остатками. На цены, в свою очередь, большое влияние оказывает номинальная величина дохода. Чем выше доходы хозяйствующих субъектов, тем выше их расходы. А увеличение расходов (увеличение спроса) ведет к росту цен. Значит, изменение количества денег в обращении страны ведет к изменению цен в стране (рис.1).

Рис 1.Классическая колличественная теория денег

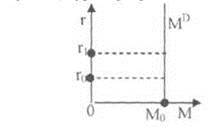

По вертикальной оси отложим уровень цен (Р). а по горизонтальной - объем денежной массы (М). Предложение денег представляет величину, определяемую правительством, поэтому она имеет форму вертикальной линии (M S). Биссектриса (МD) показывает тенденцию изменения спроса на деньги, который вызывается изменением уровня товарных цен. То есть чем выше цены, тем больше требуется денег. Это объясняет ее положительный наклон. В классической количественной теории денег приняты два важных допущения. Во-первых, в экономике используются все ресурсы, и не существует такого явления как безработица (по крайней мере, длительная). Во-вторых, предложение денег задается правительством. Данная модель находится в равновесии, когда линии спроса и предложения денег имеют общую точку пересечения Еи (величина спроса на деньги равна отрезку ОЕ0 или превышает его). При понижении уровня цен, например до уровня Рь величина спроса будет равна отрезку ОЕ]. Тогда количество денег в обращении превышает необходимое количество, что ведет к появлению инфляции. Стоимость денег снижается, а цены возрастают, пока не достигнут уровня Р0. Дальнейшее увеличение цен будет сдерживаться недостатком денег для оплаты товаров. Поэтому дополнительно произведенная продукция не найдет сбыта, и цены начнут понижаться. Количественная теория денег отражает основную идею классического направления: автоматическое достижение равновесия на рынке без участия государства. Монетаристская теория денег Целью хозяйствующих субъектов является выбор таких активов, которые характеризовались бы максимальной доходностью и надежностью. Иными словами, спрос на деньги является функцией от совокупного капитального богатства хозяйствующего субъекта с поправкой на величину инфляции. MD = f (rS, rB, P, W), где f- функциональная зависимость; r S, rB - доход по акциям (s - shares или stocks) и облигациям (b - bonds); . Р - темп изменения уровня цен в процентах (уровень инфляции); W - совокупное капитальное богатство. Предложение денег задается правительством. В отличие от классической количественной теории монетаристская концепция ставит спрос на деньги в зависимость не только от цен и необходимых кассовых остатков, но и от всех активов хозяйствующего субъекта с учетом инфляции. Кейнсианская теория денег Кейнсианская теория оценивает спрос на деньги несколько с иных позиций. С точки зрения Кейнса, спрос на деньги зависит от предпочтения ликвидности. Предпочтение ликвидности, по Кейнсу, означает предпочтение хранить деньги в наличной, то есть наиболее ликвидной форме. Кейнс сформулировал три мотива такого хранения денег: транзакционный, спекулятивный и мотив предосторожности. Транзакционный мотив означает, что хозяйствующий субъект будет хранить определенную часть своих денежных средств в наличной форме для того, чтобы финансировать этими деньгами свои ежедневные расходы (рис. 2). Например, домохозяйству постоянно нужны деньги на покупку еды, питья, на оплату проезда, других услуг. Рис. 2 Транзационный мотив. По вертикальной оси отложим банковскую ставку процента (г), а по горизонтальной - объем денежной массы (М). Вертикальная линия спроса на деньги показывает, что независимо от величины процента, определенная сумма денег (ОМо) находится на руках у домохозяйств. То есть она не будет вложена ни в банковский сектор, ни в реальный сектор экономики в качестве инвестиции, а будет использоваться для расчетов. Спекулятивный мотив поощряет хозяйствующего субъекта вкладывать деньги в проекты, обеспечивающие наибольшую доходность. Как мы определили, деньги перемещаются между реальным и банковским сектором экономики (рис. 3). Поэтому когда доходность в реальном секторе экономики будет более высокой, чем в банковском, то деньги из банковского сектора уйдут в реальный. В противном случае из реального сектора экономики деньги вернутся в банковский сектор.

Рис. 2 Транзационный мотив. По вертикальной оси отложим банковскую ставку процента (г), а по горизонтальной - объем денежной массы (М). Вертикальная линия спроса на деньги показывает, что независимо от величины процента, определенная сумма денег (ОМо) находится на руках у домохозяйств. То есть она не будет вложена ни в банковский сектор, ни в реальный сектор экономики в качестве инвестиции, а будет использоваться для расчетов. Спекулятивный мотив поощряет хозяйствующего субъекта вкладывать деньги в проекты, обеспечивающие наибольшую доходность. Как мы определили, деньги перемещаются между реальным и банковским сектором экономики (рис. 3). Поэтому когда доходность в реальном секторе экономики будет более высокой, чем в банковском, то деньги из банковского сектора уйдут в реальный. В противном случае из реального сектора экономики деньги вернутся в банковский сектор.  Рис. 3 Спекулятивный мотив Вертикальная ось характеризует банковский сектор экономики, а горизонтальная - реальный. Наклонная линия спроса на деньги показывает отток денег из банковского в реальный сектор (с M1 до М2) B связи с уменьшением процента (с r1 до г2), а значит и доходности от банковских вложений. Если же мы поднимаемся по линии спроса, то видим, что с ростом процентной ставки происходит приток денежных средств в банковский сектор из реального в связи с сокращением доходности в последнем. Мотив предосторожности по своей сути близок к транзакционному мотиву. Хозяйствующий субъект, не уверенный в прибыльности инвестиционных проектов, будет хранить деньги в наличной форме. Несмотря на отсутствие доходное 1 и в данном случае, он будет уверен, что при неблагоприятном развитии событий в экономике страны он не понесет крупных потерь. Хотя в данном случае он не застрахован от инфляции, в какой бы валюте он ни хранил свои сбережения. Современный подход к сути спроса на деньги объясняется на основе теории предпочтения ликвидности, в рамках которой соединяются вес три мотива .

Рис. 3 Спекулятивный мотив Вертикальная ось характеризует банковский сектор экономики, а горизонтальная - реальный. Наклонная линия спроса на деньги показывает отток денег из банковского в реальный сектор (с M1 до М2) B связи с уменьшением процента (с r1 до г2), а значит и доходности от банковских вложений. Если же мы поднимаемся по линии спроса, то видим, что с ростом процентной ставки происходит приток денежных средств в банковский сектор из реального в связи с сокращением доходности в последнем. Мотив предосторожности по своей сути близок к транзакционному мотиву. Хозяйствующий субъект, не уверенный в прибыльности инвестиционных проектов, будет хранить деньги в наличной форме. Несмотря на отсутствие доходное 1 и в данном случае, он будет уверен, что при неблагоприятном развитии событий в экономике страны он не понесет крупных потерь. Хотя в данном случае он не застрахован от инфляции, в какой бы валюте он ни хранил свои сбережения. Современный подход к сути спроса на деньги объясняется на основе теории предпочтения ликвидности, в рамках которой соединяются вес три мотива .  Обозначение осей на графике мы не меняем. Заметим, что наклонная линия спроса на деньги не касается вертикальной оси, обозначающей банковскую ставку процента. Хотя высокая ставка процента будет создавать стимулы к переливу капитала из реального сектора экономики в банковский, часть денег, которая остается для постоянных расходов (0М0), в переливе капитала участия не примет. Таким образом, в кейнсианской теории спрос на деньги зависит от уровня дохода и величины ставки процента. MD = М1+ М2 = L1(y) + L2(r), где M1 - размер наличности, отвечающий транpакционному мотиву и мотиву предосторожности; М2 - размер наличности, отвечающий спекулятивному мотиву; L1(y) ликвидность Mi (зависит в основном от уровня дохода (у)); L2(r) - ликвидность М2 (зависит в основном от величины процента (г)). Предложение денег в кейнсианской теории, как и в других, задается государством. Равновесие денежного рынка в кейнсианской модели можно представить в трех вариантах: в условиях «жесткой», «гибкой» и «смешанной» политики правительства. «Жесткая» политик» «Жесткая» политика регулирования денежной массы подразумевает, что предложение денег является фиксированным. Значит, предложение не меняется, независимо от колебаний рыночной ставки процента (пока правительство не примет решения об изменении величины предложения денег) (рис. 5).

Обозначение осей на графике мы не меняем. Заметим, что наклонная линия спроса на деньги не касается вертикальной оси, обозначающей банковскую ставку процента. Хотя высокая ставка процента будет создавать стимулы к переливу капитала из реального сектора экономики в банковский, часть денег, которая остается для постоянных расходов (0М0), в переливе капитала участия не примет. Таким образом, в кейнсианской теории спрос на деньги зависит от уровня дохода и величины ставки процента. MD = М1+ М2 = L1(y) + L2(r), где M1 - размер наличности, отвечающий транpакционному мотиву и мотиву предосторожности; М2 - размер наличности, отвечающий спекулятивному мотиву; L1(y) ликвидность Mi (зависит в основном от уровня дохода (у)); L2(r) - ликвидность М2 (зависит в основном от величины процента (г)). Предложение денег в кейнсианской теории, как и в других, задается государством. Равновесие денежного рынка в кейнсианской модели можно представить в трех вариантах: в условиях «жесткой», «гибкой» и «смешанной» политики правительства. «Жесткая» политик» «Жесткая» политика регулирования денежной массы подразумевает, что предложение денег является фиксированным. Значит, предложение не меняется, независимо от колебаний рыночной ставки процента (пока правительство не примет решения об изменении величины предложения денег) (рис. 5).  Рис 5 «Жесткая» политика регулирования денежный масс По вертикальной оси откладываем банковскую процентную ставку (г), а по горизонтальной - объем денежной массы (М). Сплошная вертикальная линия М S показывает первоначальное предложение денег. Наклонная линия М D показывает спрос на деньги. Проведя от точки равновесия Е горизонтальную пунктирную линию до оси процента, получаем банковскую процентную ставку г. Если правительство сократит количество денег в обращении, то линия предложения М S1 сдвинется влево в положение М S2 и появится новая точка равновесия Е2, которая определит более высокую ставку процента г2 вместо г1. При увеличении денежной массы события будут развиваться в противоположном направлении. Кривая предложения денет сдвинется вправо, понижая тем самым ставку процента. «Гибкая» политика «Гибкая» политика регулирования денежной массы означает, что правительство старается сохранить процентную ставку на одном уровне. График денежного равновесия принимает другую форму (рис. 6).

Рис 5 «Жесткая» политика регулирования денежный масс По вертикальной оси откладываем банковскую процентную ставку (г), а по горизонтальной - объем денежной массы (М). Сплошная вертикальная линия М S показывает первоначальное предложение денег. Наклонная линия М D показывает спрос на деньги. Проведя от точки равновесия Е горизонтальную пунктирную линию до оси процента, получаем банковскую процентную ставку г. Если правительство сократит количество денег в обращении, то линия предложения М S1 сдвинется влево в положение М S2 и появится новая точка равновесия Е2, которая определит более высокую ставку процента г2 вместо г1. При увеличении денежной массы события будут развиваться в противоположном направлении. Кривая предложения денет сдвинется вправо, понижая тем самым ставку процента. «Гибкая» политика «Гибкая» политика регулирования денежной массы означает, что правительство старается сохранить процентную ставку на одном уровне. График денежного равновесия принимает другую форму (рис. 6).  Рис. 6 Гибкая» политика Горизонтальная линия (M S) показывает предложение денег при определенной ставке процента (г*), а линии с отрицательным наклоном (сплошная М D1, и пунктирная М D2) -два уровня спроса на деньги. Изменение в спросе на деньги (из М D1 в М D2 и наоборот) достигается путем изменения денежной массы посредством монетарной политики. Например, правительство через центральный банк может изменить величину резервов коммерческих банков, которые те держат на его счетах. Тем самым достигается расширение или сжатие денежной массы и предложения денег в силу того, что высвобождается или связывается часть денежной массы, обслуживающей хозяйственный оборот. «Смешанная» политика Иногда правительство прибегает к совмещению «жесткой» и «гибкой» политики. Тогда проводится «смешанная» политика (рис. 7).

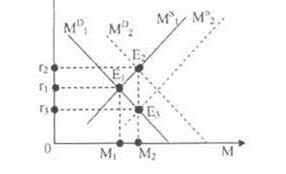

Рис. 6 Гибкая» политика Горизонтальная линия (M S) показывает предложение денег при определенной ставке процента (г*), а линии с отрицательным наклоном (сплошная М D1, и пунктирная М D2) -два уровня спроса на деньги. Изменение в спросе на деньги (из М D1 в М D2 и наоборот) достигается путем изменения денежной массы посредством монетарной политики. Например, правительство через центральный банк может изменить величину резервов коммерческих банков, которые те держат на его счетах. Тем самым достигается расширение или сжатие денежной массы и предложения денег в силу того, что высвобождается или связывается часть денежной массы, обслуживающей хозяйственный оборот. «Смешанная» политика Иногда правительство прибегает к совмещению «жесткой» и «гибкой» политики. Тогда проводится «смешанная» политика (рис. 7).  Рис. 7 «Смешанная» политика регулирования денежной массы Линии с положительным наклоном (сплошная М S1 и пунктирная М S2) показывают два уровня предложения денег, а линии с отрицательным наклоном (сплошная М D1и пунктирная М D2) два уровня спроса на деньги. Изменение спроса на деньги (с М D1 до М D2) при уровне предложения денег М S1, вызывает рост процентной ставки (с г1 до г2) и расширение денежной массы (с М1 до М2). Рыночное равновесие перемещается из точки Е1 в точку Е2. Изменение уровня предложения денег (с М S1 до .М S2) при уровне спроса М D1 ведет к падению процентной ставки (с г1 до г2) и опять-таки к увеличению денежной массы. Рыночное равновесие переметается из точки Е1 в точку Е3. В кейнсианской денежной теории за государством остается основная роль по регулированию количества денег в обращении. Тем самым данная теория подтверждает позицию Кейнса, согласно которой государство в лице правительства является активным участником и регулятором рынка и экономики в целом. Таким образом, предложение денег во всех теориях задается государством и зависит от пропорции распределения денег между наличной и безналичной формой хранения денег. Спрос на деньги определяется у классиков - пенами, у монетаристов - оптимизацией капитала (финансового и физическою), а у кейнсианцев величиной дохода и банковской процентной ставки.

Рис. 7 «Смешанная» политика регулирования денежной массы Линии с положительным наклоном (сплошная М S1 и пунктирная М S2) показывают два уровня предложения денег, а линии с отрицательным наклоном (сплошная М D1и пунктирная М D2) два уровня спроса на деньги. Изменение спроса на деньги (с М D1 до М D2) при уровне предложения денег М S1, вызывает рост процентной ставки (с г1 до г2) и расширение денежной массы (с М1 до М2). Рыночное равновесие перемещается из точки Е1 в точку Е2. Изменение уровня предложения денег (с М S1 до .М S2) при уровне спроса М D1 ведет к падению процентной ставки (с г1 до г2) и опять-таки к увеличению денежной массы. Рыночное равновесие переметается из точки Е1 в точку Е3. В кейнсианской денежной теории за государством остается основная роль по регулированию количества денег в обращении. Тем самым данная теория подтверждает позицию Кейнса, согласно которой государство в лице правительства является активным участником и регулятором рынка и экономики в целом. Таким образом, предложение денег во всех теориях задается государством и зависит от пропорции распределения денег между наличной и безналичной формой хранения денег. Спрос на деньги определяется у классиков - пенами, у монетаристов - оптимизацией капитала (финансового и физическою), а у кейнсианцев величиной дохода и банковской процентной ставки. 3.2. Денежно-кредитная политика

Проведение соответствующей денежной политики является одной из мер по выходу экономики из кризиса. В системе регулирования экономики промышленно развитых стран денежно-кредитная политика применяется наиболее активно. Не будет преувеличением сказать, что исторически она является одной из первых форм регулирования экономики. Денежно-кредитная политика рассматривается как наиболее предпочтительная с различных позиций.

Переход к экономическим методам управления немыслим без денежно-кредитного регулирования экономики. Денежно-кредитная политика не является единственным инструментом экономической политики, применение которого обязательно приводит к стабилизации экономических процессов. Вместе с тем в сбое рыночной экономики отсутствие действенной денежно-кредитной политики несет особую ответственность. Денежно-кредитная политика, как и налоговая, инвестиционная, структурная и т.д., является частью экономической политики любого развитого общества, независимо от социально-экономической формации. Под денежно-кредитной политикой следует понимать комплекс взаимосвязанных мер, предпринимаемых монетарными властями в денежно-кредитной сфере с целью регулирования конъюнктуры и воспроизводственного процесса.

В теории денежно-кредитной политики схематически различают две крупные школы - кейнсианскую и монетаристскую. Основная цель кейнсианцев - доказать, что любая макроэкономическая теория обязательно является денежной, отсюда чрезвычайная важность денежного феномена в макроэкономическом анализе. Монетаристы делают упор на роль денег в объяснении колебаний экономической активности и инфляции. Если кейнсианцы сводят роль денежно-кредитной политики в пользу либо бюджетной политики, либо политики контроля над доходами, то монетаристы отдают явное предпочтение денежно-кредитной политике. Разногласия между ними обусловлены различной методологией: первые судят об эффективности политики на основании каждого частного случая, вторые - на основании всего комплекса результатов.

Поэтому, если государственные органы используют в своей практике экономическую политику, представляющую собой сочетание двух школ, то неизбежно выделяется наиболее эффективная, доминирующая, при которой другая играет роль вспомогательной. Неэффективность применяемой политики не в меньшей мере может быть обусловлена запаздыванием в принятии решений, неуверенностью в результатах действия, отсутствием четко определенной стратегии и тактики.

Основополагающей целью денежной политики является помощь экономике в обеспечении стабильности цен, полной занятости и росте реального объема производства. Однако, текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, которые включают в себя тактические цели, достижимые путем проведения каждодневных последовательных операций на открытом рынке ценных бумаг, и промежуточные цели, регулирующие значения ключевых переменных в экономической системе на годичных (и более этого) временных интервалах

Денежно-кредитная политика является лишь одним из элементов экономической политики. Следовательно, её стратегические цели являются частью глобальной стратегии, которая определяется высшими органами страны. Как элемент системы денежно-кредитная политика лишь способствует достижению установленной общей цели. Сама по себе она не в состоянии привести к желаемым результатам.

Разработка стратегии денежно-кредитной политики предполагает два этапа: определение её основной конечной цели; определение промежуточной цели и полномочий, которые могут быть делегированы монетарным властям. Цели денежно-кредитной политики, воспринимаемые как её стратегия, поддаются классификации: по границам действия -внутренние и внешние, по времени действия - промежуточные и конечные. Разграничение внутренних и внешних, промежуточных и конечных целей не должно восприниматься как абсолютное их противопоставление. На самом деле существует лишь общая денежно-кредитная политика, предполагающая наличие тесных связей между ними, в значительной степени взаимообуславливаемых и взаимозависимых.

Экономическая политика должна установить для себя определенную иерархию целей. Если борьба с инфляцией или утверждение на внешних рынках выбираются в качестве приоритетных целей, то только за счет отказа от высоких темпов роста или полной занятости. Одновременное достижение всех целей невозможно. Среди конечных целей существует одна, ответственность за реализацию которой лежит на центральном банке: борьба с инфляцией для сохранения внутренней и внешней стоимости национальной валюты. Эта задача решается в основном путем развития рыночных механизмов финансирования инвестиций, основывающихся преимущественно на увеличении сбережений стабильного характера, а не на эмиссии денежных активов. Денежно-кредитная политика не может бороться с неденежными причинами инфляции. Структурные и социологические факторы должны устраняться другими средствами экономической политики (политикой доходов, политикой промышленно-торговых структур ).

Для того чтобы денежно-кредитная политика была эффективной, должны быть сформулированы два аспекта её функции: сама промежуточная цель; признак, показывающий, что проводимая политика соответствует преследуемой цели. Стратегия денежно-кредитной политики может выражаться в двух категориях количественных целей: количестве денег и объеме кредитов. В различных странах отмечается многообразие промежуточных целей. Большинство развитых стран обращаются к целям количественных изменений денежной массы. Круг составляющих понятие "денежная масса" чрезвычайно широк: от непосредственных платежных средств до более широких агрегатов, включающих ликвидные или краткосрочные размещения денег. Целесообразнее принять кредитную цель или иногда денежную цель совмещать с нею. Реализация кредитных целей оказывается тем проще, чем значительнее задолженность экономических агентов перед банками как основным источником финансирования экономики.

Наряду с конечными и промежуточными целями денежно-кредитная политика может преследовать также и селективные цели, заключающиеся в ориентации кредитного процесса на приоритетные направления. Эти цели в равной степени могут касаться: экономического сектора (жилищное строительство, сельское хозяйство и т.д.); экономической функции (производительные капиталовложения, экспорт и т.д.); экономического агента (мелкие и средние предприятия, кооперативы, предприятия, находящиеся в затруднительных ситуациях); конкретной продукции (автомобили, бытовая техника, зерновые культуры и т.д.); видов кредитов (инвалютные авансы).

Либерализация внешнеэкономической деятельности, валютных обменов и движения капиталов, значительное увеличение доли внешней торговли в экономическом балансе страны, развитие международных банковских операций обусловливает все более важную роль внешних аспектов денежно-кредитной политики.

В регулировании платежного баланса с помощью цен особая значимость придается изменениям денежной массы и их влиянию на внутренние цены. Внешний дефицит выражается оттоком денег, что вызывает торможение экономической активности и понижение цен, тогда как страны, имеющие положительное сальдо, переживают расширение производства и рост цен.

Прямое регулирование с помощью денег рассматривает платежный баланс во всей его глобальности и выявляет роль внутренней денежно-кредитной политики, в частности, кредитной политики во внешнем равновесии.

Ставка на фактор запасов денег, связанная с внешним дефицитом, выражается напряжением на рынке капиталов стран с дефицитом; напротив, денежная экспансия имеет место в странах с избытком. Норма процента имеет тенденцию к повышению в первых странах, тогда как во-вторых она ориентирована на понижение. Повышение стоимости денежных займов приводит к частичному снижению спроса на кредиты, что тормозит внутренний спрос и импорт. Кроме того, совокупность движений капиталов в зависимости от разнообразия нормы процента может способствовать быстрому восстановлению равновесия, даже раньше установления равновесия баланса текущих сделок.

Денежный рынок России

4.1. Денежные суррогаты и борьба с ними

Характерной чертой жизненного цикла денег как инструмента взаиморасчетов является их постепенная виртуализация — ослабление связи формы и содержания. Если первоначально деньги имели свойства товара, в частности обладали самостоятельной стоимостью, соответствующей их золотому, серебряному или иному носителю, то постепенно эти свойства утрачивались. В начале 70-х годов прошлого века был отменен золотой стандарт, что положило конец связи денег с золотом. С этого момента деньги становятся истинно «бумажными». Последние десятилетия отмечены появлением банковских карт, законодательно оформленных финансовых продуктов, которые, как казалось, должны были сделать неактуальным понятие наличных денег.

Денежные суррогаты — денежные знаки, не предусмотренные законодательством, которые вводятся отдельными предприятиями или иными организациями, а также гражданами самовольно. Причина их появления, в основном нехватка официальных денежных знаков. Например, в 1993—1994 гг. в РФ было отмечено введение Д. с. некоторыми предприятиями ввиду их неплатежеспособности, с одной стороны, и необходимостью рассчитываться с работниками предприятий по заработной плате, с другой стороны. Согласно ст. 27 ФЗ "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. выпуск на территории РФ запрещается.

Относительно новым подходом являются электронные платежные системы (ЭПС), проблемам развития которых в нашей стране был посвящен круглый стол «Электронные платежи: эффективность и надежность», прошедший в Москве в конце февраля. Судя по высказываниям его участников, уровень доверия россиян к этой инновации относительно невысок и ограничивается преимущественно оплатой мобильной связи (95—97% всего оборота), развитие которой и определяет в основном рост ЭПС. Россияне пока что больше доверяют наличности. По данным ЦБ РФ, менее 15 млн. граждан обладают пластиковыми картами и до 94% операций с ними связано с обналичиванием. Это вполне естественно: деятельность ЭПС не имеет четкой законодательной основы.

Эту деятельность в целом можно охарактеризовать как способ учета перемещения реальных денежных средств. Задачей ЭПС является перемещение денежной суммы от плательщика к получателю. В этом процессе принимают участие законодательно оформленные финансовые институты (например, банки), осуществляя взаимодействие с плательщиками, получателями и решая спорные проблемы, возникающие между ними. Никакой самодеятельности не допускается. Реальные средства перемещаются только между финансовыми институтами или внутри них с помощью стандартных транзакций.

В настоящее время появилось много разновидностей ЭПС. Суть их в том, что, как указано на сайте PayPal (он принадлежит компании eBay), услуги ЭПС основаны на существующей финансовой инфраструктуре банковских счетов и кредитных карт и снабжены собственными службами защиты от мошенничества. Таким образом, эти услуги не нуждаются в дополнительном законодательном обосновании, поскольку при этом не создаются финансовые продукты, выступающие как суррогаты денег.

Несколько иная ситуация складывается в России. Проблемы возникают, когда осуществляется попытка эмиссии виртуальных финансовых продуктов. Например, крупнейшая отечественная платежная система WebMoney предлагает клиентам «титульные знаки» — эквиваленты рублей, долларов и т.д., которые используются в качестве финансового инструмента при осуществлении платежей. Другие компании, например, PayCash, предлагают клиентам осуществить предоплату возможных будущих покупок. Ничего удивительного, что подобные услуги вызывают настороженность у потенциальных крупных клиентов: некоторая компания предлагает клиентам отдать ей без оформления договора свои деньги и взамен предлагает «титульные знаки». Есть о чем задуматься!

Почему отечественные платежные системы игнорируют прямой путь формирования собственных финансовых институтов (например, банков) или, как принято за рубежом, не используют существующую финансовую инфраструктуру? С одной стороны, очевидно, что создание финансовых институтов влечет за собой существенный рост налогов и необходимость соблюдения многочисленных инструкций (в частности, ЦБ РФ). С другой стороны, массовый рынок не охвачен финансовой инфраструктурой в должной степени — наличие счета в коммерческом банке является скорее исключением для наших соотечественников.

Проблемы отечественного бизнеса не свидетельствуют об ущербности идеи виртуальных финансовых операций. Мировой рынок ИТ-поддержки перемещения реальных средств и обращения суррогатов денег активно растет. Примером служат массированные многопользовательские онлайновые ролевые игры, такие как проект «Энтропия». Их общий оборот в Internet — более 1 млрд. долл. После прекращения продажи цифровых артефактов (игровых валют) компанией eBay моментально образовалась биржа виртуальных валют Sparter, которая получила поддержку венчурного фонда Bessemer Venture Partners. Это говорит о том, что инвесторы видят неплохую перспективу в развитии финансового рынка для виртуальных валют.

4.2. Валютная система Российской Федерации

Валютная система Российской Федерации. В настоящее время в России действует режим плавающего валютного курса, который зависит от спроса и предложения на валютных биржах страны, прежде всего на ММВБ. Официальный курс доллара США к рублю устанавливается Центральным банком России по результатам торгов на ММВБ. Валютные биржи действуют также в других городах Российской Федерации - Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Новосибирске и Владивостоке. Важнейшим значением в процессе курсообразования принадлежит ММВБ.

Валютные ценности - это иностранная валюта, ценные бумаги в иностранной валюте (платёжные документы, чеки, векселя, аккредитивы) и другие фондовые ценности (акции, облигации и прочие долговые обязательства, выраженные в иностранной валюте), а также драгоценные металлы - золото, серебро, платина, металлы платиновой группы в любом виде, за исключением ювелирных и других бытовых изделий, а также лом таких изделий.

Резиденты - это:

· физические лица, имеющие постоянное местожительство в РФ, в том числе временно находящиеся вне России;

· юридические лица, созданные в соответствии с законодательством России, с местонахождением в РФ;

· предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ, с местонахождением в России;

· находящиеся за пределами России филиалы и представительства вышеуказанных резидентов;

· дипломатические и иные представительства РФ, находящиеся за пределами РФ.

Нерезиденты - это:

· физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ;

· юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

· предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

· находящиеся в РФ филиалы и представительства вышеуказанных нерезидентов;

· находящиеся в РФ иностранные дипломатические и иные иностранные представительства, а также международные организации, их филиалы и представительства.

Операции в иностранной валюте и с ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

К текущим валютным операциям относятся:

· переводы в РФ и из РФ иностранной валюты для осуществления расчётов без отсрочки платежа по экспорту и импорту товаров, работ, услуг, а также осуществление расчётов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

· получение и предоставление финансовых кредитов на срок не более 180 дней;

· переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

· переводы неторгового характера в РФ и из РФ, включая перевод сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции.

В валютные операции, связанные с движением капитала, входят:

· прямые инвестиции - вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

· портфельные инвестиции - приобретение ценных бумаг;

· переводы в оплату прав собственности на здания, сооружения и иное имущество, включая землю и её недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иные права на недвижимость;

· предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ, услуг;

· предоставление и получение финансовых кредитов на срок более 180 дней;

· все иные валютные операции, не являющиеся текущими валютными операциями.

Валютные операции в России осуществляют только уполномоченные коммерческие банки, т. е. банки и иные кредитные учреждения, получившие лицензии Центрального банка России (Банка России, ЦБ) на проведение валютных операций.

Существуют три вида валютных лицензий: внутренние, расширенные и генеральные. Наибольшие права предоставляет генеральная валютная лицензия.

На проведение операций с золотом требуется также специальная лицензия ЦБ.

Валютные ценности могут находиться в собственности как резидентов, так и нерезидентов.

Покупка и продажа иностранной валюты проводятся через уполномоченные коммерческие банки. Сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи, действующие в порядке и на условиях, устанавливаемых ЦБ России. При этом покупка и продажа иностранной валюты, минуя уполномоченные банки не допускаются.

Валютное регулирование осуществляет Центральный банк России. Он устанавливает порядок обязательного перевода, вывоза и пересылки иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам; выдаёт валютные лицензии; проводит валютные интервенции на главных валютных биржах страны - ММВБ и Санкт-Петербургской бирже.

Валютный контроль осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются Центральный банк России, а также Правительство РФ.

Агентами валютного контроля выступают организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля. Агенты валютного контроля подотчётны соответствующим органам валютного контроля.

4.3. Перспективы денежного рынка

Последние месяцы 2008 года для банковской системы оказались самыми сложными. Продолжающийся отток иностранного капитала, высокие ставки на межбанковские кредиты, обвальное падение фондового рынка привели к плачевным результатам. Часть банков, из-за сильно подешевевших акций, оказались не способными выполнить свои обязательства по сделкам РЕПО. Под угрозой оказались сделки контрагентов этих банков. Стал разрастаться кризис недоверия, в результате которого кредитование под залог ценных бумаг осуществлялось в основном между дружественными структурами, а крупные игроки вообще приостановили подобные операции. В итоге часть организаций сменила владельцев, другие привлекали срочную поддержку от материнских структур. Ощущалась катастрофическая нехватка денег на рынке.

В таких условиях государственные регуляторы – Министерство финансов и Центральный Банк вынуждены были пойти на экстренные меры для стабилизации ситуации. Так в среду Минфин объявил об увеличении объёма бюджетных средств, которые могут быть размещены на депозитах системообразующих банков – Сбербанка, ВТБ и Газпромбанка до 1 трлн. 126 млрд. рублей, и увеличении срока размещения до 3 месяцев, с учётом того, что они будут помогать средним и малым банкам, испытывающим проблемы с ликвидностью. Но заставить оказывать поддержку регулятор не в состоянии, а в условиях разрастающегося кризиса недоверия желания у крупных игроков кредитовать своих коллег не прибавляется.

Центральный банк рекордно снизил с 18 сентября нормативы обязательных резервов (для всех категорий на 4 процентных пункта). Данная мера помогла высвободить банкам порядка 300 млрд. рублей, что так же положительно отразилось на системе.

Можно констатировать, что вливание денежных средств произвело должный эффект. Ставки на МБК снизились со своих максимальных значений. Объём поддержки, привлекаемой от ЦБ, также уменьшился. На аукционах Минфина участники не разбирали все предоставленные средства. Но окажется ли этот эффект долгосрочным? Уже в октябре месяце банкам предстоят крупные налоговые и неналоговые выплаты. Особое опасение вызывала уплата налога на добавленную стоимость 20 октября, которая ожидается в размере не меньше 500 млрд. руб. Осознавая всю сложность ситуации, правительство приняло решение внести поправки в налоговый кодекс, по которым данный налог будет перечисляться в бюджет равномерно тремя платежами до 20-го числа октября, ноября и декабря. По сути это возврат к помесячной оплате, с той разницей, что расчёты производятся за квартал. (Напомним, что до 2008 года отчисления НДС производились ежемесячно, а с 1 января – на квартальной основе с оплатой до 20 числа месяца, следующего за окончанием квартала). Таким образом удастся избежать единовременного оттока более 340 млрд. руб., что несомненно ослабит нагрузку банков. Тем не менее, никто не отменял платежи по статьям налог на прибыль, ЕСН, страховые взносы и др., совокупно выводящие порядка 300 млрд. руб. Плюс ко всему до конца октября предстоит погасить задолженность перед Минфином и фондом ЖКХ на общую сумму 461,6 млрд. рублей, а так же проценты по ней. Не стоит забывать и про выплаты по еврооблигациям. По нашим подсчётам банки должны будут перевести 47 млрд. руб. Стоит отметить, что почти половина этой суммы приходится на "Газпромбанк", выполнение обязательств которого, с учётом господдержки, не вызывает сомнения.

Таким образом, суммарное изъятие средств из системы за октябрь составит никак не меньше 970 млрд. руб. А если доверие к российскому рынку иностранных инвесторов не начнёт восстанавливаться, и их деньги не перестанут утекать за пределы страны, то сумма может значительно увеличиться. Иностранные рейтинговые агентства, понижающие рейтинги российских банков, не способствуют притоку иностранного капитала. В таком случае для поддержания ликвидности хотя бы на текущем уровне государству необходимо будет пред<

|

из

5.00

|

Обсуждение в статье: Денежный рынок: спрос и предложение денег. Денежно-кредитная политика |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы