|

Главная |

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

|

из

5.00

|

Бровко Людмила Ивановна

НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИНВЕСТИЦИЙ В СОЦИАЛЬНУЮ СФЕРУ ЭКОНОМИКИ

(на материалах Ставропольского края)

Специальность 08.00.05 «Экономика управления народным хозяйством:

управление инновациями и

инвестиционной деятельностью»

АВТОРЕФЕРАТ

Диссертации на соискание ученой

Степени кандидата экономических наук

Ставрополь - 2007

Работа выполнена

в НОУ «Ставропольское региональное отделение Международной академии аграрного образования»

Научный руководитель - доктор экономических наук, профессор

Голищева Людмила Ефимовна

Официальные оппоненты - доктор экономических наук, профессор

Белоусов Анатолий Иванович

- кандидат экономических наук, профессор

Питерская Людмила Юрьевна

Ведущая организация Карачаево – Черкесская государственная

технологическая академия

Защита состоится «31» мая 2007 года в 14.00 на заседании диссертационного совета ДМ 212.256.06 при Ставропольском государственном университете по адресу: 355009, г. Ставрополь, Ставропольского края, ул. Пушкина, 1.

С диссертацией можно ознакомиться в библиотеке Ставропольского государственного университета.

Автореферат разослан « 27» апреля 2007 года.

Ученый секретарь

диссертационного совета И.В. Новикова

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования. Рост российской экономики требует продолжения целенаправленных вложений в социальную сферу экономики посредством проведения налоговой политики и налоговых реформ.

Налоговая политика государства должна быть ориентирована на создание экономических условий для формирования налогового потенциала, как основного инвестиционного компонента в социальной сфере экономики, поэтому особую значимость в реализации инвестиционного потенциала приобретают вопросы определения налоговой нагрузки, ее формирование и распределение.

Совокупность налогов, формы, методы и принципы их формирования составляют основу налоговой системы, которая реализует ряд базовых принципов теории налогообложения в отношениях между государством и субъектами. Налоговая система должна отвечать общим требованиям: равенству и справедливости, то есть равное распределение налогового бремени. Каждый налогоплательщик должен вносить свою справедливую долю в казну государства. Сильный экономический субъект, ведущий высокорентабельный бизнес, несет более тяжелое "налоговое бремя", слабый – более легкое, то есть не должен ослабляться интерес субъекта к дальнейшему расширенному воспроизводству. Налогообложение отслеживает способность экономического субъекта к формированию налогового потенциала и инвестированию социальной сферы экономики. Уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщик получает от государства в виде инвестиций.

Недоработка принципов в межбюджетных отношениях между государством и субъектами привела к преобладанию федеральной компетенции и минимизации роли субъектов, что в свою очередь привело к снижению их налогового потенциала, а следовательно к снижению инвестиций в социальную сферу экономики.

В последнее время налоговые реформы направлены на ликвидацию большинства налоговых льгот социального и инвестиционного характера и ориентированы на создание единых условий налогообложения для всех экономических субъектов. Все это обуславливает неэффективность и снижение доходов федерального и территориального бюджетов, повышение налогового бремени, вследствие чего наблюдается тенденция по снижению государственного стимулирования инвестиций в социальную сферу экономики. Реформирование налоговой системы проводится без учета налогового потенциала субъекта и определения потребности инвестициях для поддержки социальной сферы экономики.

В связи с этим возникает потребность в оценке налогового потенциала бюджетов всех уровней, в разработке теоретических и методологических вопросов, связанных с определением эффективности формирования налогового и инвестиционного потенциала с одной стороны, и взаимосвязи между налоговым стимулированием и уровнем инвестиционной активности с другой стороны.

Степень разработанности проблемы. Отдельные аспекты разработанной проблемы, касающиеся инвестиций и инвестиционных процессов, нашли отражение в работах Барда В.С., Бланка И.А., Бочарова В.В., Бузулукова С.Н., Быстрякова А.Я., Войтешонка Г.А., В.Н. Твердохлебова, А.А. Тривуса, Титовой Н.Е., П.В. Микеладзе, К.Ф. Шмелева и других.

Методологические основы воздействия налогов на экономические процессы были заложены в трудах классиков экономической теории: Гелбрейта Дж., Гобсона Дж.А, Е.Домара, Кейнса Дж.М., Лаффера А., Риккардо Д., Р.Солоу, Смита А. и получили дальнейшее развитие в трудах П. Леруа-Болье, Дж.С. Милля, Р.Стурма, C. Сисмонди, Ж.Б. Сея, в трудах представителей российской финансовой науки: С.Ю. Витте, Н.И. Тургенева, И И. Янжула и других ученых экономистов.

Разработка теоретических и прикладных аспектов категории «налоговый потенциал», вопросов прогнозирования и межбюджетного выравнивания нашла отражение в работах Ананьевой Г.И., Балтиной A.M., Богачевой О.В., Вачугова И.В., Горского И.В., Кадочникова П.А., Кашиной Н.В., Коломиецева А.Л., Лугового О.В., Мельника А.Д., Морозова А.Д., Насыровой В.И., Саакяна Р.А, Синельникова-Мурылева С.Г., Трунина И.В., Шалюхиной М.Н., Юткиной Т.Ф.

Все работы, посвященные формированию бюджетов, в основном исследуют механизм бюджетного выравнивания на основе перераспределения финансовых потоков от центра к регионам, в то время как недостаточно исследований, по изучению налогового потенциала, как основного инвестиционного компонента для социальной сферы экономики. Все это предопределило актуальность исследования и обуславливает постановку цели и задачи.

Цель и задачи исследования. Целью диссертационного исследования являются выявление и обоснование рациональных взаимосвязей инвестиционных процессов и системой налогообложения имущества, переходящего в порядке наследования или дарения, на основе глубокого изучения теоретических и методологических аспектов, а также развития налоговых форм и методов государственного стимулирования по формированию налогового потенциала субъектов РФ для увеличения инвестиций в социальную сферу.

Достижение указанной цели потребовало постановки и решения следующих теоретических и практических задач, предопределивших логику и структуру исследования:

– изучить теоретические основы налоговой политики по формированию и распределению налогового потенциала, который трактуется нами как компонент инвестирования социальной сферы экономики;

– раскрыть и дополнить экономическую сущность категории «налогового потенциала» и факторы, влияющие на его формирование с целью повышения инвестиционных ресурсов в социальную сферу экономики;

– дать оценку налоговым компонентам, с учетом сбережений населения, влияющим на формирование налогового потенциала;

– усовершенствовать методологические и методические подходы по оценке влияния налога на дарение для инвестирования социальной сферы экономики;

– определить эффективность степени влияния налога на наследование и дарение в инвестиционном потенциале, разработать предложения по совершенствованию налогообложения, с учетом налога на имущество, переходящего в порядке дарения, как основного инвестиционного компонента в социальной сфере экономики региона.

Область исследования. Тема и содержание диссертационного исследования соответствуют п. 4.8 «Развитие форм и методов налогового стимулирования инновационной деятельности», п. 4.22 «Разработка теории, методологии и показателей эффективности социальных инвестиций» паспорта специальностей ВАК (08.00.05 – Экономика и управление народным хозяйством: управление инновациями и инвестиционной деятельностью).

Предметом исследования является налоговый компонент, его инструменты в формировании инвестиционного потенциала социальной сферы экономики.

Объектом исследования являются бюджетно-налоговая система региона и налогообложение имущества, переходящего в порядке наследования или дарения.

Теоретической и методологической основой диссертационного исследования стали труды ведущих отечественных и зарубежных ученых-экономистов в области инвестиций, налогового регулирования экономических отношений, макроэкономической политики, монографии, научные доклады, диссертационные работы.

Исследование проводились с использованием общенаучных методов познания (абстракции, индукции, дедукции, анализа, синтеза), системного и структурного анализа, математических методов обработки статистических данных, графического моделирования и других. Обработка статистических показателей и выполнение расчетов производились с применением программных продуктов: Microsoft Excel 2000, Stadia и Statistica.

Информационную и эмпирическую базу исследования составили литературные источники, законодательные акты, информация периодических изданий, статистические материалы, данные социологических исследований. Основными источниками информации являлись сборники Федеральной службы государственной статистики, материалы Министерства экономического развития, Министерства финансов, Управления Федеральной налоговой службы России по Ставропольскому краю.

Рабочая гипотеза диссертационного исследования базируется на теоретических положениях и научной позиции автора, основанной на эффективности формирования налогового потенциала субъектов в зависимости от налоговой политики и налоговой реформы, которые проводятся государственными органами законодательной и исполнительной власти. Основным источником инвестиционного потенциала является налоговый, как компонент и его инструменты, определяющие социальную сферу экономики.

Основные положения, выносимые на защиту:

1. Основой стабилизации и развития региона является активизация внутренних источников инвестиций, направленных на улучшение социальной сферы экономики региона. Обеспечение инвестиционных потребностей государства, отдельных социальных групп общества, а также развитие экономики страны возможно за счет перераспределения налогового потенциала, как основного компонента инвестиций в социальную сферу экономики, формирующегося посредством проводимой налоговой реформы.

2. Эффективным инструментом налоговой политики на современном этапе является налоговое стимулирование, которое способно оказывать воздействие на финансовое состояние экономических субъектов, через активизацию инвестиционных ресурсов физических лиц (сбережений) в социальную сферу экономики, путем оптимизации налогообложения на имущество, переходящего в порядке наследования или дарения.

3. Важным составляющим элементом прогнозирования налогового потенциала в социальную сферу экономики является развитие Налогового паспорта и информационной базы, на основе Концепции информатизации регионов, отражающих регламентацию, формирование, использование, регистрацию, доступ и ответственность за содержание используемых информационных ресурсов. Реализация Концепции информатизации региона позволит войти в единое информационное пространство по управлению бюджетно-налоговой сферой России.

4. Расширение налоговых полномочий в управлении бюджетно-налоговой сферой позволит воздействовать на формирование инвестиций в социальную сферу экономики путем введения прогрессивных ставок по налогу на имущество, переходящего в порядке дарения. Введение налога основано на разделении категорий плательщиков и предоставлении налоговых льгот, с учетом дифференцированных ставок по налогу. Дифференцированные ставки по налогу оказывают целенаправленное воздействие на отдельные категории плательщиков, и, вместе с тем, позволят увеличить налоговые поступления в бюджет региона для формирования инвестиций в социальную сферу.

5. Реализация предлагаемого подхода позволит сформировать модель прогнозирования потребности инвестиций в социальную сферу экономики, как целостную и логическую структуру инвестиционного потенциала, в которой налог на имущество, переходящего в порядке дарения, находится во взаимосвязи с другими компонентами налогового потенциала и выступает как инструмент в регулировании формирования бюджетно-налоговой системы региона, это активизирует взаимосвязи между социальной сферой и ростом экономики субъектов Российской Федерации.

Научная новизна диссертационного исследования заключается в разработке предложений по совершенствованию налоговых форм и методов оценки инвестиций в социальную сферу экономики региона на основе налогового потенциала, с учетом поступлений налога на имущество, переходящего в порядке наследования или дарения. В ходе исследования были получены следующие значимые теоретические и практические результаты, определяющие научную новизну работы:

– на основе изучения теоретических аспектов обобщено и уточнено понятие налогового потенциала, который трактуется нами как основной компонент инвестиций социальной сферы экономики, его содержание и структура с учетом налогового бремени, уровня жизни населения, способствующих формированию инвестиционного потенциала региона;

– дополнены методические подходы к оценке компонентов, влияющих на формирование налогового потенциала для определения эффективности инвестиций в социальную сферу экономики;

– уточнена классификация методов оценки налогового потенциала на основе фактических показателей формирования налоговых доходов, обоснована методика расчета налогового потенциала с учетом налога на доходы физических лиц при переходе имущества в порядке дарения;

– на основе сравнительного анализа определена эффективность реформирования налоговой системы в части отмены налога на имущество, переходящего в порядке наследования или дарения;

– предложена методика расчета налога на имущество, переходящего в порядке дарения, по прогрессивным ставкам для определения потребности инвестиций в социальную сферу экономики региона;

– разработана эффективная модель инвестиционного потенциала на основе компонента – налога на имущество, переходящего в порядке дарения с учетом элементов Налогового паспорта и Концепции информатизации региона.

Практическая значимость диссертационного исследования состоит в выработке рекомендаций по совершенствованию налогового законодательства с целью расширения полномочий регионов, направленных на увеличение использования внутренних источников инвестиций, для улучшения социальной сферы экономики. Разработаны рекомендации по расчету налога на дарение, с учетом прогрессивных ставок и категорий плательщиков для прогнозирования потребности инвестиций в социальную сферу экономики. Некоторые положения исследования могут быть рекомендованы в работе Министерства финансов Ставропольского края и в Управлении Федеральной налоговой службы России по Ставропольскому краю.

Теоретические и методологические положения могут быть использованы в процессе преподавания дисциплин: «Налоги и налогообложение», «Налоговый учет», «Инвестиции», «Финансы», а также служить основой для разработки углубленного курса по изучению налоговых отношений и инвестиционных процессов, которые возникают между субъектами Российской Федерации и государством.

Апробация результатов работы. Основные положения и результаты выполненного диссертационного исследования докладывались и получили одобрение на 51-й юбилейной научно-методической конференции «Университетская наука – региону», посвященной 75-летнему юбилею Ставропольского государственного университета «Устойчивое развитие региона в условиях экономической интеграции России в мировое хозяйство», региональной научно – практической конференции «Проблемы глобализации и регионализации современной экономики: опыт и перспективы» проводимых Ставропольским государственным университетом в 2005, 2006 гг., научно-методических семинарах экономического факультета Ставропольского государственного университета, в журнале «Предпринимательство», рекомендуемом для публикации результатов научных исследований перечнем ВАК.

Методические разработки по совершенствованию формирования инвестиционного потенциала и социальной сферы экономики рассмотрены и одобрены к внедрению Министерством экономического развития и торговли Ставропольского края, Министерством финансов и Управлением Федеральной налоговой службы России по Ставропольскому краю.

Публикации. По результатам исследования опубликовано 6 работ общим объемом 6,4 п.л.

Структура и объем работы. Структура диссертации обусловлена поставленной целью и задачами исследования. Диссертационная работа изложена на 159 страницах и состоит из введения, трех глав, заключения, библиографического списка (151 наименование) и приложений. Работа содержит 12 таблиц, 17 рисунков.

Во введении обоснована актуальность темы исследования, сформулирована рабочая гипотеза, определены цели и задачи, предмет и объект исследования, изложены научная новизна работы и практическая значимость полученных результатов.

В первой главе «Теоретические основы налогового компонента в инвестировании социальной сферы экономики» изложены теоретические аспекты налогового компонента в инвестировании социальной сферы экономики, рассмотрена сущность налоговой политики в формировании и распределении налогового потенциала, дана оценка налоговому потенциалу как экономической категории, определены налоговые компоненты, влияющие на формирование инвестиционного потенциала и рост экономики региона.

Во второй главе «Оценка эффективности отмены налога на имущество, переходящего в порядке наследования или дарения в формировании налогового потенциала для инвестиций в социальную сферу экономики региона» рассмотрены методические подходы к оценке налогового потенциала и налогам, как инструментам для формирования инвестиций в социальную сферу экономики, с учетом имущества, переходящего в порядке наследования или дарения, дана оценка налогу на указанное имущество, при формировании налогового потенциала региона.

В третьей главе «Формирование эффективной модели инвестиционного потенциала в социальной сфере экономики в условиях налогового реформирования» обоснованы дополнения групп Налогового паспорта, с учетом специфики региона и экономических показателей: бюджетно-налогового планирования, бюджетного выравнивания, налогового пространства и его мониторинга; предложены рекомендации по совершенствованию Концепции информатизации региона, позволяющие войти в единое информационное пространство по управлению бюджетно-налоговой сферой России, рассчитаны прогрессивные ставки налога на имущество, переходящего в порядке дарения, для построения модели прогнозирования потребности инвестиций в социальную сферу экономики.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Инвестиционный спад в России за период экономических реформ стал наиболее глубоким и продолжительным. Основной причиной данного явления является отсутствие комплексности проводимых реформ в налоговой политике, медленное решение таких проблем, как низкая собираемость налогов, рост задолженности по налогам, острая ситуация в обслуживании внутреннего и внешнего долга и ряд других факторов, которые оказывают непосредственное влияние на инвестирование социальной сферы экономики.

Будущие стабильность и рост российской экономики зависят от улучшения инвестиционного климата посредством проведения налоговой политики и налоговых реформ. Налоговая политика должна быть ориентирована на создание экономических условий для реализации налогового потенциала в инвестировании социальной сферы экономики (рис.1).

Налоговое стимулирование заключается в целенаправленном воздействии государства на развитие страны с учетом использования налоговых инструментов для непрерывности инвестиционных процессов.

В процессе формирования и реализации налоговой политики выделяют два фундаментальных института: налоговый потенциал и налоговое бремя.

Исходя из качественного анализа, предлагается под налоговым потенциалом понимать совокупный объем финансовых ресурсов, которые могут быть мобилизованы через действующую систему налогообложения в правовом поле, через реализацию налоговой политики.

|

|

Рисунок 1 – Структура влияния налоговой политики на компоненты налоговой системы и формирование инвестиций

Исследование показало, что в процессе формирования и реализации налоговой политики, налоговый потенциал и налоговое бремя постоянно соотносятся между собой. Их соотношение дает оценку налоговой политики и определяет эффективность её влияния на процессы инвестирования социальной сферы в реальный сектор экономики (рис.2).

| |||||||||||

| |||||||||||

| |||||||||||

|  | ||||||||||

| |||||||||||

Налог на наследование и дарение имущества Налог на наследование и дарение имущества

|

| Налог на имущество физических лиц |

| Налог на прибыль | Земельный налог | |

|

| Налог на игорный бизнес | |

| Транспортный налог |

Рисунок 2 - Структура налогового инвестирования региона

Таким образом, одним из основных компонентов инвестирования на региональном уровне является налоговый потенциал, который, с одной стороны, характеризуется совокупностью платежей, увеличивающих налоговую нагрузку на хозяйствующие субъекты, и тем самым снижает объем инвестиционных ресурсов, с другой – уменьшает величины бюджетных средств, направленных в социальную сферу экономики.

Варьирование элементами налогового компонента позволяет влиять на потенциал и оптимизировать налоги, формирующие инвестиции социальной сферы. Одним из основных компонентов является налог на имущество, переходящего в порядке наследования и дарения. Инвестиционная деятельность регионов ограничена возможностями бюджетов их образований, а поэтому оценка налогового потенциала может быть определена двумя путями: по фактическому поступлению налоговых платежей или по показателю налоговой нагрузки (табл.1).

Таблица 1 – Структура налогового потенциала региона за 2001 – 2005 гг.

| Поступления налогов | Доля налогов в общем объеме поступлений | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| % | % | % | % | % | |

| В консолидированный бюджет | 100 | 100 | 100 | 100 | 100 |

| Налог на прибыль | 21,6 | 31,9 | 25,1 | 23,7 | 24,9 |

| НДФЛ | 19,4 | 27,4 | 31,2 | 33,6 | 37,8 |

| Налог на игорный бизнес | 0,05 | 0,09 | 0,1 | 0,1 | 0,7 |

| НДС | |||||

| Акцизы | 3,2 | 3,1 | 3,1 | 6,3 | 6,4 |

| Налог с продаж | 5,4 | ||||

| Налог на имущество физ. лиц | 0,4 | 0,5 | 0,4 | 0,4 | 0,4 |

| Налог на имущество юр. лиц | 8,9 | 8,2 | 9,8 | 10,5 | 7,9 |

| Налог на имущество, переходящего в порядке наследования или дарения | 0.03 | 0,04 | 0,04 | 0,05 | 0,06 |

| Платежи за пользование природными ресурсами | 3,0 | 2,9 | 4,5 | 7,1 | 5,7 |

| Другие налоги и сборы | 43,45 | 25,87 | 25,76 | 12,85 | 16,14 |

| в том числе по основным отраслям: | 100 | 100 | 100 | 100 | 100 |

| промышленность | 38,3 | 36,1 | 27,1 | 33,2 | 30,8 |

| сельское хозяйство | 4,9 | 9,5 | 11,9 | 2,3 | 2,8 |

| транспорт | 14,1 | 18,2 | 14,2 | 10,6 | 11,7 |

| связь | 3,6 | 5,2 | 3,1 | 8,8 | 7,7 |

| строительство | 7,9 | 4,2 | 4,7 | 3,2 | 3,1 |

| торговля | 14,0 | 15,2 | 8,0 | 10,2 | 7,3 |

| материально-техническое снабжение | 1,9 | 1,6 | 2,9 | 2,2 | 1,8 |

| ЖКХ | 3,4 | 2,0 | 3,6 | 1,5 | 1,9 |

| финансы | 1,4 | 3,4 | 4,0 | 1,5 | 2,4 |

| другие отрасли экономики | 10,5 | 4,6 | 20,5 | 26,5 | 30,5 |

По нашему мнению, налоговый потенциал региона представляет собой совокупность максимально возможных налоговых поступлений в бюджет, рассчитанных на основе налогооблагаемых баз, которые могут быть получены по действующим (прогнозным) налоговым ставкам, по предложенной методике порядка их исчисления. Поэтому, формирование инвестиций необходимо рассматривать с учетом возможностей региона, инструментов налоговой политики, позволяющих формировать налоговый потенциал в экономике региона.

Наиболее приемлемыми в качестве инструмента налоговой политики являются компоненты в модели роста экономики, предложенные Р.Солоу и адаптированые нами, при определении инвестиционного потенциала в формировании социальной сферы для улучшения жизненного уровня населения региона. Предложенное уравнение позволяет рассчитать потребности инвестиций для улучшения жизненного уровня населения, через льготирование налога на имущество, переходящего в порядке наследования: Y = I+C+S,

Y=CI=(L+S)I => I=SY =>Y=I/S => F(K)=I/S,

где, Y – жизненный уровень населения;

С – льготы, полученные от налога на наследование;

I – инвестиции;

S – сбережения;

F– размер исчисленного налога на имущество, переходящего в порядке наследования до 01.01.2006 года;

K – выбытие населения (в связи со смертью);

L – полученный доход физическим лицом;

L/S – налоговое бремя,

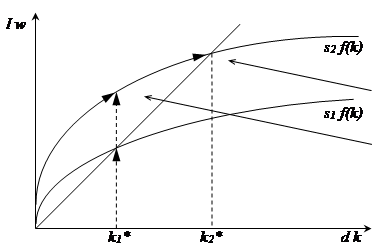

то есть, в условиях равновесия, инвестиции равны сбережениям физических лиц в пределах этих сумм. В данном уравнении социальная функция определяется показателем улучшения жизненного уровня населения и накоплением капитала, полученного физическим лицом в результате отмены налога на имущество, переходящего в порядке наследования (рис.3 ).

Рисунок 3 – Эмпирическая кривая смещения инвестиций при выбытии части населения и росте сбережений у наследников

где, Iw = dk – промежуточное состояние (равновесия нет);

k1, k2 – выбытие населения (в связи со смертью);

k1 = S1: f(k1) – промежуточное состояние (равновесия нет);

к2=S2: f(k2) – новое состояние – состояние равновесия.

Запас сбережений населения будет увеличиваться до тех пор, пока не достигнет уровня, при котором инвестиции равны выбытию и носят название равновесный уровень, позволяющий формировать инвестиционный потенциал. При отмене налога на имущество, переходящего в порядке наследования, изменяется в сторону увеличения объем инвестиций физических лиц, увеличивающий запас сбережений: чем больше сбережения, тем выше социальный уровень жизни населения, а значит, они могут быть направлены в виде инвестиций в развитие экономики региона, что позволит увеличить дальнейшее развитие форм малого бизнеса и предпринимательской деятельности, снизить безработицу на 4%, повысить покупательскую способность населения, то есть улучшается уровень благосостояния региона.

Ввиду того, что наследование имущества касается абсолютно всех граждан, значит каждый может стать и наследодателем, и наследником, поэтому необходимо, чтобы налоговые инструменты были максимально детализированы. Налоги являются одним из основных компонентов, стимулирующих социальную сферу экономики, являются составной частью налоговой политики.

Проводимая налоговая реформа до 2006 года фактически не затрагивала социальную сферу экономики, а увеличение смертности населения в 1,7 раза за 2001 – 2005 годы привело к увеличению имущества, подлежащего переходу в категорию «наследство» и обложению налогом (табл. 2).

Таблица 2 – Показатели налога на наследование в регионе за 2001-2005 гг.

| Наименование показателей | 2001 | 2002 | 2003 | 2004 | 2005 |

| Общее количество наследодателей (умерших): (чел). | 16497 | 20501 | 22117 | 22699 | 27377 |

| Количество наследников, которым исчислен налога с имущества, переходящего в порядке наследования (чел). | 1388 | 1698 | 2373 | 3127 | 6854 |

| Общая стоимость имущества, переходящего в порядке наследования (тыс. руб.). | 16497 | 20501 | 22117 | 22699 | 27377 |

| Стоимость имущества, не подлежащего налогообложению по льготам (тыс. руб.). | 94536 | 90983 | 61752 | 305902 | 458206 |

| Сумма исчисленного налога (тыс. руб.). | 5636,8 | 4250,0 | 5211,6 | 5438,4 | 13473,4 |

Стоимость указанного имущества увеличилась до 1531,4 тыс. руб., но не был учтен тот факт, что наследодателем с имущества был уплачен налог (налог на имущество физических лиц), следовательно, полученный капитал при наследовании подлежал двойному налогообложению, а значит, нельзя считать налог с имущества, переходящего в порядке наследования, как инвестиции, вложенные в улучшение социальной сферы экономики. С отменой налога на имущество, переходящего в порядке наследования, на основании Федерального закона от 01.07.05 г. №78-ФЗ возросли определенные потери в налоговом потенциале региона, но возросло налоговое стимулирование инвестиций в социальную сферу экономики путем полученного капитала (наследства) и сбережений населения.

Рассматривая различные позиции, обосновывающие аргументы по отмене налогообложения наследуемого имущества, нами определено, что данный налог усложнял налоговую систему, и его отмена сопоставима с затратами, которые государство несет по его администрированию.

По нашему мнению, налог на имущество, переходящего в порядке наследования, является аморальным и безнравственным, поскольку смерть человека – это не самый подходящий случай для взимания налога, и кроме того, многие люди за неимением возможности уплатить налог на наследство, вынуждены продавать наследуемое имущество и оплачивать налог. Основным аргументом отмены налога является его низкая эффективность, однако, практика налогообложения наследства в таких странах, как США, Испания, Швейцария и др. показывает, что эффективность этого платежа не ниже в сравнении с другими налогами.

Кроме того, другим направлением реформирования налоговой системы является отмена налога на имущество, переходящего в порядке дарения, (табл. 3).

Таблица 3 – Показатели поступлений налога на дарение в регионе за 2001-2005 гг.

| Наименование показателей | 2001 | 2002 | 2003 | 2004 | 2005 |

| Общее количество физических лиц - налогоплательщиков налога с имущества, переходящего в порядке дарения (чел). | 687 | 1079 | 922 | 872 | 1054 |

| Стоимость имущества, переходящего в порядке дарения (тыс. руб.). | 25209 | 31052 | 16467 | 81574 | 120889 |

| Сумма исчисленного налога (тыс. руб.). | 2067,9 | 2479,5 | 2827,5 | 5183,8 | 5492,3 |

Оценка степени реализации инвестиционного потенциала через поступления налога на имущество, переходящего в порядке дарения, позволила сгруппировать объем инвестиции в социальную сферу экономики на основании соотношения полученных инвестиций в районах к полученным инвестициям в целом по региону, что позволило выявить районы с уровнем реализации инвестиционного потенциала ниже среднего по региону по годам: за 2001- 59,1 тыс. руб., 2002 – 70,8 тыс. руб., 2003 – 80,8 тыс. руб., 2004 – 148,1 тыс. руб., 2005 – 156,9 тыс. рублей (табл. 4).

В результате расчеты проведено разделение районов по группам:

– с низким уровнем реализации инвестиционного потенциала;

– со средним уровнем реализации инвестиционного потенциала;

– с высоким уровнем реализации инвестиционного потенциала.

Это разделение по группам, при прогнозировании инвестиций районов, позволяет учитывать их специфику, выявлять негативные и позитивные тенденции перехода из одной группы в другую и проводить более точный расчет в определении потребности инвестиций региона. На объемы инвестиций в районах влияет низкая финансовая обеспеченность населения, отсутствие перспектив развития социальной инфраструктуры.

Таблица 4 – Уровни по реализации инвестиционного потенциала в разрезе районов региона

| Уровни реализации инвестиционного потенциала | ||

| Низкий | Средний | Высокий |

| Александровский Арзгирский Георгиевский Кочубеевский Новоселицкий Степновский Советский Грачевский Левокумский Кировский Курский г. Нефтекумск Предгорный Степновский Красногвардейский Изобильненский г. Ессентуки г. Железноводск г. Минеральные Воды г. Невинномыск | Труновский Туркменский Шпаковский Петровский Кочубеевский Благодарненский Апанасенковский Андроповский г. Георгиевск | Промышленный район г. Ставрополя, Ленинский район г. Ставрополя, г. Пятигорск Новоалександровский г.Буденновск Ипатовский |

Исследования показали, что отмена указанного налога привела к уменьшению поступлений в бюджет региона на 3,5%, но увеличила сумму поступлений в федеральный бюджет на 15% за счет уплаты налога на доходы физических лиц в размере 13% по совокупному доходу, в который включается и стоимость имущества, полученного в порядке дарения.

Изучение нормативно-правовой базы показало, что регион не имеет возможности каким-либо образом влиять на формирование налогового потенциала через имущество, переходящего в порядке дарения, а поэтому необходимо ввести данный налог по прогрессивным ставкам и присвоить ему статус регионального. В таком случае региону будет дана возможность регулировать элементы налогообложения, определять категории плательщиков и сроки уплаты налога, а также порядок формирования и

|

из

5.00

|

Обсуждение в статье: ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы