|

Главная |

Экономическое значение ускорения оборачиваемости оборотных средств предприятия.

|

из

5.00

|

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия. [15]

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организаций производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средства днях (О) исчисляется по формуле

О = С (Т/Д)

где С — остатки оборотных средств (средние или на определенную дату);

Т — объем товарной продукции;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле

Ко=Т/С

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле

Кз=С/Т

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств. [1]

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения Оборотных средств. На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять прежде всего на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы. Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные (запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. [8]

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств. Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Задача 1

Срок полезного использования объекта основных средств стоимостью 220000 руб. составляет 5 лет. Определить годовую норму амортизационных отчислений.

Решение:

В данном случае применим способ списания стоимости по сумме чисел лет срока полезного использования.

Сумма чисел лет полного использования оборудования: 1+2+3+4+5=15

Норма амортизации:

| Год эксплуатации объекта основного средства | Годовая сумма | Сумма накопленной амортизации, руб. | Остаточная стоимость объекта, руб. | |

| 1 | 220000 ∙ 5/15= | 73333,33 | 73333,33 | 146666,67 |

| 2 | 220000 ∙ 4/15= | 58666,67 | 132000,00 | 88000,00 |

| 3 | 220000 ∙ 3/15= | 44000,00 | 176000,00 | 44000,00 |

| 4 | 220000 ∙ 2/15= | 29333,33 | 205333,33 | 14666,67 |

| 5 | 220000 ∙ 1/15= | 14666,67 | 220000,00 | 0,00 |

Задача 2

Состав основных производственных фондов предприятия по группам, их стоимость на начало года, и изменения в течение года приведены в таблице (тыс. руб.). Объем товарной продукции за год составил 1246630 тыс. руб.

| Группы основных фондов | На начало года | Изменения в году увеличение + уменьшение - |

| 1. Здания | 339520 | - |

| 2. Сооружения | 65710 | - |

| 3. Передаточные устройства | 37900 | +390 |

| 4. Рабочие машины и оборудование | 382220 | +22400 |

| 5. Силовые машины и оборудование | 17640 | -560 |

| 6. Измерительные приборы | 21998 | -820 |

| 7. Вычислительная техника | 22164 | +730 |

| 8. Транспортные средства | 22158 | -860 |

| 9. Прочие основные средства | 15690 | -250 |

| ИТОГО | 925000 | 21030 |

Определить структуру основных производственных фондов на начало и конец года и фондоотдачу.

Решение:

Найдём структуру каждой группы основных производственных фондов на начало и конец года по формулам:

Стр i н.г. = Фн.г / Фк.г. ∙100%

где Фн.г. и Фк.г. – стоимость основных фондов на начало и на конец года соответственно.

Расчёты выполним в таблице:

| Группы основных фондов | На начало года | Изменения в году | Структура | Структура |

| увеличение + | ||||

| уменьшение - | ||||

| 1. Здания | 339520 | - | 36,7 | 35,9 |

| 2. Сооружения | 65710 | - | 7,1 | 6,9 |

| 3. Передаточные устройства | 37900 | 390 | 4,1 | 4,0 |

| 4. Рабочие машины и оборудование | 382220 | 22400 | 41,3 | 40,4 |

| 5. Силовые машины и оборудование | 17640 | -560 | 1,9 | 1,9 |

| 6. Измерительные приборы | 21998 | -820 | 2,4 | 2,3 |

| 7. Вычислительная техника | 22164 | 730 | 2,4 | 2,3 |

| 8. Транспортные средства | 22158 | -860 | 2,4 | 2,3 |

| 9. Прочие основные средства | 15690 | -250 | 1,7 | 1,7 |

| ИТОГО | 925000 | 21030 |

|

|

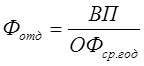

Рассчитаем фондоотдачу:

Где Фотд – фондоотдача,

ВП – годовой объём выпуска товарной (валовой) продукции, тыс. руб.

ОФср.год. – среднегодовая стоимость основных фондов

Фотд = 1246630/((925000+21300)/2) = 2,63

Фондоотдача – важнейший обобщающий показатель использования фондов. Её величина свидетельствует о том, насколько эффективно используются производственные здания, сооружения, силовые и рабочие машины и оборудование, т.е. все без исключения группы основных фондов. Повышение фондоотдачи важнейшая задача предприятия.

Заключение

Рациональное использование оборотных средств предопределяет в целом развитие предприятия. Формирование и использование оборотного капитала требует тщательного анализа.

В условиях рыночной экономики предприятие должно уделять большое внимание не только маркетинговым исследованиям, изучению рынка, но и эффективному использованию имеющихся внутренних ресурсов. Важный показатель экономического анализа – себестоимость. Она во многом зависит от методов управления запасами (ФИФО и ЛИФО).

Предприятие в первую очередь должно заботиться о получении прибыли, так как прибыль является важным показателем положения фирмы на рынке. Величина прибыли зависит от эффективного использования оборотных средств (их оборачиваемости).

Таким образом следует отметить, что наряду с основными фондами для успешной работы предприятия огромное значение имеют оборотные средства, их оптимальное количество и эффективное использование.

При самом экономичном использовании оборотных средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысит материальную заинтересованность рабочих и служащих в повышении эффективности промышленного производства.

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы организации (предприятия), в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают многие организации (предприятия), не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей.

Список используемой литературы

1. Экономика организаций: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: ЮНИТИ – ДАНА, 2003. – 608 с.

2. Справочник финансиста предприятия: Справочник. 4-е издание, дополненное и переработанное. – М.: ИНФРА – М, 2002. – 576 с.

3. Экономика организаций (предприятий): Учебник / Под ред. Н.А. Сафронова: Изд. 2-е, перераб. и доп. – М.: Экономистъ, 2004.

4. Экономика предприятия: Учебное пособие / Под ред. А.С. Паламарчук, Паштова Л.Г. – М.: Инфра – М, 2001. – 176 с.

5. Экономика предприятия: Учебник / Под ред. В.К. Скляренко, В. М. Прудникова. – М.: ИНФРА – М, 2005. – 528 с.

19 мая 2008 г. __________________

[1] Экономика организаций: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара.

[2] Справочник финансиста предприятия.

[3] Экономика организаций: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара.

[4] Экономика организаций: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара.

[5] Справочник финансиста предприятия.

[6] Экономика организаций (предприятий): Учебник / Под ред. Н.А. Сафронова.

[7] Экономика организаций: Учебник для вузов / Под ред. В.Я. Горфинкеля, В.А. Швандара.

|

из

5.00

|

Обсуждение в статье: Экономическое значение ускорения оборачиваемости оборотных средств предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы