|

Главная |

Анализ закупочной деятельности предприятия

|

из

5.00

|

Содержание

Введение 2

1 Сущность закупочной деятельности на торговом предприятии 4

1.1 Понятие, роль и значение закупок 6

1.2 Этапы закупочной деятельности на торговом предприятии 11

1.3 Формирование торгового ассортимента и обеспечение

его устойчивости 15

2 Анализ закупочной деятельности на торговом предприятии «Диокс»

2.1 Общая организационно-экономическая характеристика предприятия 23

2.2 Анализ закупочной работы на предприятии «Диокс» 26

2.3 Анализ системы контроля за поступлением товаров 29

3 Пути совершенствования закупочной деятельности предприятия 31

Заключение

Список использованных источников

Введение

Работа любого предприятия зависит от наличия сырья, материалов товаров и услуг, которые поставляют ему другие организации. Даже самому небольшому офису для выполнения своих функций необходимы помещения, тепло, свет, средства связи и офисное оборудование, мебель и различные другие предметы. Ни одна организация, предприятие, учреждение не являются самодостаточными.

Актуальность вопросов организации и управлению закупками торговых компаний в последние годы постоянно возрастает, что в значительной степени объясняется развитием инфраструктуры отечественного товарного рынка, увеличением товарооборота и ужесточением конкурентной борьбы на экономических рынках.

В настоящее время благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность, и она должна быть ориентирована только на прибыльное, рентабельное хозяйствование, так как предприятие несет всю полноту экономической ответственности за свои решения и действия.

Организация хозяйственных связей с поставщиками товаров занимает особое место среди инструментов коммерческой деятельности предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента продукции.

Все операции по организации торгово-оперативных процессов и управлению ими с целью достижения высокой экономической эффективности работы предприятия торговли связаны, прежде всего, с рациональной организацией хозяйственных связей с поставщиками, которые способствуют планомерному развитию экономики, сбалансированности спроса и предложения, своевременной поставке продукции потребителям. Поэтому на каждом предприятии должна проводиться работа по изучению и поддержанию хозяйственных связей с поставщиками.

Спрос обладает устойчивостью, покупатель привыкает к определенным продуктам, поэтому важно постоянно иметь их в ассортименте, а также обеспечить предприятию бесперебойную работу всем ассортиментом в соответствии с ожидаемым покупательским спросом. Здесь актуальным становится совершенствование организации хозяйственных связей с поставщиками.

Организация хозяйственных связей с поставщиками товаров в курсовой работе рассматривается на примере ООО «Диокс» (предприятие розничной торговли).

Целью данной курсовой работы является: анализ закупочной работы на примере торгового предприятия ООО «Диокс».

Для достижения поставленной цели должны быть решены следующие задачи :

- охарактеризовать организационно-правовую форму ООО «Диокс»

- провести анализ источников закупки товаров ООО «Диокс»

- проанализировать систему контроля за поступлением и качеством товаров на предприятии ООО «Диокс»

Анализ закупочной деятельности предприятия

2.1 Общая организационно-экономическая характеристика предприятия

Организацию хозяйственных связей с поставщиками в курсовой работе рассматривается по данным 2007-2008 г.г общества с ограниченной ответственностью "Диокс" (предприятие розничной торговли продовольственными товарами).

Место нахождения: Россия, Хабаровский край, г. Хабаровск, ул. Б.Аэродром, ДОС 28. ООО «Диокс» является юридическим лицом, образовано в 2007 году в соответствии с требованиями Федерального закона «Об обществах с ограниченной ответственностью», Гражданского кодекса РФ, Уставом и другими нормативными документами. ООО «Диокс» организовано одним учредителем Наумовой Н.П. Магазин является собственностью одного учредителя Наумовой Н.П., с уставным капиталом 30 тыс. руб.Как следует из Устава ООО «Диокс», целью создания Общества являлось насыщение потребительского рынка товарами и получение прибыли. Порядок реорганизации и ликвидации ООО «Диокс» определен Уставом общества.

Площадь магазина «Диокс» 100 кв.м., в том числе торговая 55 кв.м., слад 25 кв.м., подсобное помещение 20 кв.м. Магазин располагает всем необходимым торговым (стеллажи, витрины) и холодильным оборудованием.

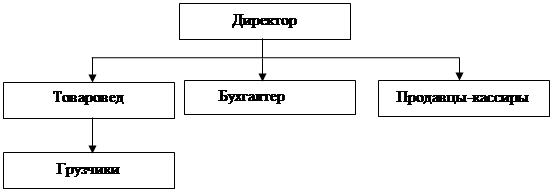

Состав персонала магазина:

-директор 1 чел.

-продавец-кассир 4 чел.

- товаровед 1чел.

-грузчик 2чел.

-бухгалтер 1чел.

Директор осуществляет текущее руководство деятельностью предприятия, заключает договоры, открывает счета в банковских учреждениях, принимает на работу и увольняет работников, применяет меры поощрения к работникам и налагает дисциплинарные взыскания, обязательные для выполнения всеми подчиненными ему работниками.

Бухгалтер − лицо, которое ведёт бухгалтерский учёт в ООО «Диокс».

Продавцы-кассиры – должностные лица, продающие продукцию, отвечающие за порядок в торговом зале, выкладку продукции.

Товаровед – работает непосредственно на складе, принимает товар, ищет поставщиков, отбирает по соответствующим критериям поставщиков, составляет с ними договор.

|

Рисунок 1 Организационная структура ООО «Диокс»

Как видно из выполненных расчетов (таблица 1) прибыль предприятия в 2008 году уменьшилась на 13 тыс. руб., что было вызвано ростом издержек обращения – на 66,7 % к 2007 году. Эта же причина привела к снижению уровня рентабельности с 9 % до 6,8 %. Абсолютное изменение валового дохода составляет 1537 тыс. руб. Увеличение этого показателя вызвано как увеличением розничного товарооборота, так и увеличением торговой надбавки. Так же увеличивается уровень валового дохода на 15,5 %. Важным показателем эффективности работы предприятия является уровень издержек обращения, по сравнению с прошлым годом увеличился на 28,3% . Балансовая прибыль предприятия по сравнению с прошлым годом уменьшилась на 11,7 %. Отрицательно на балансовую прибыль влияют внереализационные расходы – по сравнению с прошлым годом увеличились в 7 раз или на 72,9 тыс.руб. При этом уменьшается рентабельность продаж на 24,5 % и общая рентабельность на 31,5 %.

Таблица 1 «Основные экономические показатели коммерческой деятельности торгового предприятия ООО «Диокс»

| Показатель | 2007 | 2008 | отклонение | |

| абсолют.,руб | относит.,% | |||

| Выручка, тыс.руб. | 8333 | 10827 | +2494 | 129,9 |

| Валовой доход,тыс.руб | 3075 | 4612 | +1537 | 149,9 |

| Уровень валового дохода,% | 36,90 | 42,6 | - | 115,4 |

| Издержки обращения,тыс.руб | 2321 | 3871 | +1550 | 166,7 |

| Уровень издержек обращения,% | 27,9 | 35,8 | - | 128,3 |

| Прибыль от реализации, тыс. руб. | 754 | 741 | -13 | 98,2 |

| Рентабельность продаж,% | 9,0 | 6,8 | - | 75,5 |

| Прочие доходы, тыс.руб | - | - | - | - |

| Прочие расходы,тыс.руб | 10,1 | 83 | 72,9 | в 7 раз |

| Балансовая прибыль,тыс.руб | 743,9 | 658 | -85,9 | 88,5 |

| Общая рентабельность,% | 8,9 | 6,1 | - | 68,5 |

| Чистая прибыль,тыс.руб | 108,9 | 160 | +51,1 | +46,92 |

2.2 Анализ закупочной работы на торговом предприятии «Диокс»

ООО «Диокс» специализируется на розничной продаже продовольственных и алкогольных товаров.

ООО «Диокс» закупает почти все основные продукты питания напрямую у поставщиков - изготовителей, а основную часть бакалейных товаров у оптовых фирм и частных предпринимателей.

В настоящее время магазином заключено более 15 договоров с предприятиями. С этими поставщиками связи налажены уже давно, и предприятие сотрудничает постоянно. Рассматривая практику ценообразования, следует отметить следующее, что закупочные цены с поставщиками согласовываются на основании соответствующей счёт-фактуры, установление же розничной цены определяет само предприятие, исходя из закупочной цены и соответствующей наценки.ООО «Диокс» осуществляет свою торговую деятельность по договорам с поставщиками товаров только при централизованном завозе товаров, так как при этом эффективнее используется транспорт, рабочая сила, снижаются издержки обращения. Таблица 2 «Характеристика основных поставщиков»| Наименование поставщика | Наименование продукции | Местоположениепоставщика | Длительностьхозяйственныхотношений |

| Амур-пиво | пиво | г. Хабаровск | 1 год |

| Coca-cola | безалкогольные напитки | г. Хабаровск | 1 год |

| МД Хабаровск (Балтика) | пиво | г. Хабаровск | 1 год |

| Деликатес | колбаса | г. Хабаровск | 1 год |

| Ликероводочный завод «Хабаровский» | алкогольные напитки | г. Хабаровск | 1 год |

| Столица | водка | г. Хабаровск | 1 год |

| Новоторг | торты, пирожные | г. Хабаровск | 1 год |

| Шарк | водка, вино | г. Хабаровск | 1 год |

| Анна | водка | г. Хабаровск | разовая поставка |

| ХПК | вода | г. Хабаровск | 1 год |

| Региональная торговая компания | соки | г. Хабаровск | 1 год |

| ФД | сигареты | г. Хабаровск | 1 год |

| Гая | мороженое | г. Хабаровск | разовая поставка |

| Печнов | котлеты, пельмени | г. Хабаровск | 1 год |

| Мерилен | котлеты, пельмени | г. Хабаровск | 1 год |

| Полюс | мороженое, пельмени | г. Хабаровск | 1 год |

| Ивэра | кальмар | г. Хабаровск | разовая поставка |

Таблица 3 «Выполнение плана поступления товаров по товарным группам»

|

Товарные группы |

2007 год, руб. | 2008 год | Отклонения, % | В % к прошлому году | |||

| План, руб. | Фактически, руб. | % выполнения | От плана | От прошлого года | |||

| Хлебобулочные изделия | 574558 | 590000 | 594582 | 100,7 | +4282 | +19724 | 103,4 |

| Молоко и молокопродукты | 391742 | 400000 | 419569 | 104,9 | +19569 | +27827 | 107,1 |

| Мясо и мясопродукты | 471295 | 480000 | 494542 | 103,0 | +14542 | +23247 | 104,9 |

| Рыба и рыбопродукты | 69895 | 75000 | 75834 | 101,1 | +834 | +5939 | 108,5 |

| Яйцо и яйцепродукты | 63985 | 70000 | 26589 | 37,9 | -43411 | -37396 | 41,6 |

| Кондитерские изделия | 225693 | 235000 | 240567 | 102,4 | +5567 | +14874 | 106,6 |

| Алкогольные напитки | 949852 | 960000 | 977563 | 101,8 | +17563 | +27711 | 102,9 |

| Безалкогольные напитки | 274562 | 280000 | 301500 | 107,7 | +21500 | +26938 | 109,8 |

| Сыры | 56947 | 60000 | 66728 | 111,2 | +6728 | +9781 | 117,2 |

| Маргариновая продукция и жиры | 71522 | 75000 | 96555 | 128,7 | +21555 | +25033 | 135,0 |

| Прочие бакалейные и сопутствующие товары | 229703 | 275000 | 352190 | 128,1 | +77190 | +122487 | 153,3 |

| Всего: | 3379754 | 3500000 | 3645919 | 104,2 | +145919 | +266165 | 107,9 |

План поступления выполнен по всем товарным группам, кроме группы "Яйца и яйцепродукты". В целом перевыполнение составило по сравнению с планом на 145919 рублей или на 4,2 %. По сравнению с прошлым годом соответственно на 266165 рублей или на 7,9%.

Особенно высокие темпы роста достигнуты по поступлению товарной группы "Маргариновая продукция и жиры" - 128,7% и прочие бакалейные и сопутствующие товары – 128,1% (это товары длительного хранения, такие как сахар, крупа, сухофрукты, макаронные изделия, сигареты и др.), что привело к увеличению их остатков.

2.3 Анализ системы контроля за поступлением товаров

В зависимости от способа доставки и упаковки товара определяется технология приемки.

Приемку товаров по количеству при доставке незатаренного товара, товара в открытой таре, а также по весу брутто и количеству мест производит менеджер сразу же в момент доставки их в магазин. Если товар доставлен в исправной таре, кроме проверки веса брутто и количества тарных мест, магазин потребует вскрытия тары и проверки веса нетто и количества единиц в каждом месте. Если товар в поврежденной таре, то проверку веса нетто и количества товарных единиц в каждом месте магазин проводит одновременно с приемкой по массе брутто и количеству мест в момент получения товара от поставщика.

Товары, поступившие в исправной таре, по массе брутто и количеству товарных единиц в каждом месте принимают одновременно со вскрытием тары, но не позднее 10 дней по нескоропортящимся товарам с момента их поступления. Приемку товаров по количеству производят путем сопоставления данных сопроводительных фактов (счетов-фактур, товарно-транспортных накладных, спецификаций, упаковочных ярлыков, описей и др.) с фактическим наличием товаров. Если сопроводительные документы отсутствуют, то товары принимают по фактическому наличию на основе составленного акта, в котором указывают какие документы отсутствуют.

Большое значение имеет проверка соблюдения договоров поставки товаров отдельными поставщиками. Нарушений в выполнении договоров поставки по вине поставщиков (несвоевременное заключение договоров, нарушение договорных обязательств по объему, ассортименту, качеству товаров, нарушения графиков завоза товаров и другим условиям поставки) за исследуемый период (2 года) не наблюдалось.

|

из

5.00

|

Обсуждение в статье: Анализ закупочной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы