|

Главная |

Анализ финансовой устойчивости и деловой активности

|

из

5.00

|

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Одной из основных задач анализа финансового состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственного и заемного капитала и характеризуется системой абсолютных и относительных показателей.

В ходе производственной деятельности на предприятии идет постоянное формирование запасов товарно-материальных запасов. Для этого используются как собственные оборотные средства, так и заемный капитал.

Общая оценка устойчивости финансового положения предприятия представлена в таблице 3.

Таблица 3. – Оценка финансовой устойчивости ПОДТ АО "Казахтелеком" за 2008-2009 годы, тысяч тенге

| Наименование показателя | Значение показателя | Изменение | ||

| 2008 год | 2009 год | абсолютное | в% | |

| 1 Источники собственных средств | 1462112 | 1599660 | +137548 | +9,41 |

| 2 Долгосрочные активы | 2103175 | 2279897 | +176722 | +8,4 |

| 3 Собственные оборотные средства | -641063 | -680237 | -39174 | +6,11 |

| 4 Долгосрочные обязательства | 0 | 0 | - | - |

| 5 Наличие собственных оборотных средств и долгосрочных обязательств для формирования запасов и затрат | -641063 | -680237 | -39174 | +6,11 |

| 6 Краткосрочные обязательства | 918120 | 904030 | -14090 | -1,53 |

| 7 Общая величина основных источников формирования запасов и затрат | 277057 | 223793 | -53264 | -19,22 |

| 8 Величина запасов и затрат | 115835 | 79898 | -35937 | -31,02 |

| 9 Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат | -756898 | -760135 | -3237 | +0,43 |

| Наименование показателя | Значение показателя | Изменение | ||

| 2008 год | 2009 год | абсолютное | в% | |

| 11 Излишек (недостаток) общей величины основных источников формирования запасов и затрат | +161222 | +143895 | -17327 | -10,75 |

Данные расчетов показывают, что финансовое состояние предприятия в начале периода характеризуется как неустойчивое. На конец 2009 года финансовое положение ухудшается и можно сказать, что оно находится также в неустойчивом финансовом состоянии. Такое заключение сделано на основании следующих выводов:

- запасы и затраты не покрываются собственными оборотными средствами;

- главная причина сохранения неустойчивого финансового положения предприятия – это снижение темпов роста источников формирования над ростом запасов и затрат: общая величина источников формирования уменьшилась на 19,22%, в то время как стоимость запасов и затрат уменьшилась на 31,02%.

Также характеристикой финансового состояния предприятия является степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственного и заемного капитала и анализируется с помощью системы финансовых коэффициентов.

Метод расчета и нормативные значения относительных показателей финансовой устойчивости рассмотрены в приложении Д. Анализ коэффициентов финансовой устойчивости проведем в таблице 4.

Таблица 4. – Относительные показатели финансовой устойчивости ПОДТ АО "Казахтелеком" за 2008-2009 годы

| Наименование показателя | Значение Показателя | Изменение | ||

| 2008 год | 2009 Год | абсолютное | в% | |

| 1 Коэффициент автономии (независимости) U1 | 0,61 | 0,64 | +0,03 | +4,92 |

| 2 Коэффициент концентрации привлеченного капитала U2 | 0,39 | 0,36 | -0,03 | -7,69 |

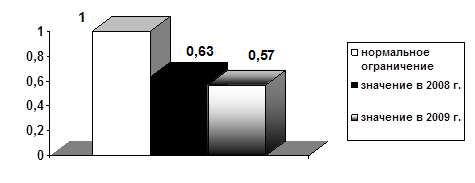

| 3 Коэффициент соотношения заемных и собственных средств U3 | 0,63 | 0,57 | -0,06 | -9,52 |

| 4 Коэффициент маневренности собственного капитала U4 | -0,44 | -0,43 | +0,01 | -2,27 |

| 5 Коэффициент обеспеченности запасов и затрат собственными источниками финансирования U5 | -5,53 | -8,51 | -2,98 | +53,89 |

| 6 Коэффициент устойчивого финансирования U6 | 0,61 | 0,64 | +0,03 | +4,92 |

Коэффициент автономии свидетельствует о том, что удельный вес собственных средств в начале и в конце периода соответствует нормативному значению (0,5-0,6), т.е. фактическое значение достигает 64%, а это указывает на благоприятную для предприятия тенденцию.

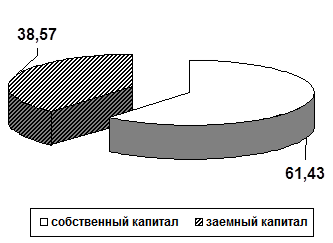

Динамика коэффициента соотношения заемных и собственных средств свидетельствует о степени зависимости предприятия от внешних источников финансирования, т.е. предприятие на 1 тенге собственных средств привлекает 0,63 тенге и 0,57 тенге заемных средств соответственно на начало и конец отчетного периода, это также положительный показатель предприятия. Динамика коэффициента соотношения заемных и собственных средств хорошо видна на рисунке 2. Однако значение коэффициента маневренности собственного капитала значительно ниже нормативной величины (0,2-0,5) и свидетельствует о том, что собственные средства не вкладываются в оборотные активы, т.е. не используются для финансирования текущей деятельности.

|

Коэффициент обеспеченности запасов и затрат собственными источниками финансирования в начале отчетного периода не удовлетворяет нормативной величине (больше 6), а к концу периода его значение значительно уменьшается на 53,89% и достигает - 8,51, это говорит о том, что запасы и затраты не финансируются за счет собственных средств.

Рисунок 2. – Динамика коэффициента соотношения заемного и обственного капитала ПОДТ АО "Казахтелеком"

Коэффициент устойчивого финансирования имеет тенденцию небольшого роста в рассматриваемом промежутке времени, хотя его значение на начало и в конце периода не удовлетворяет нормативному (0,8-0,9), данное явление можно охарактеризовать как отрицательное, так как при финансировании активов у предприятия есть зависимость от краткосрочных заемных источников.

В современных условиях хозяйствования самым главным мерилом эффективности работы является результативность. Наиболее общей характеристикой результативности принято считать доход.

Набор экономических показателей, характеризующих деятельность предприятия, зависит от глубины исследования. Одним из направлений результативности является оценка деловой активности, которая проявляется в динамичном развитии предприятия, достижении им поставленных целей, что отражают относительные показатели, эффективном использовании экономического потенциала, расширение рынка сбыта своей продукции.

Анализ показателей деловой активности проведем в таблице 5.

Таблица 5. – Коэффициенты, характеризующие деловую активность ПОДТ АО "Казахтелеком" за 2008-2009 годы

| Наименование показателя | Значение показателя | Изменение | ||

| 2008 год | 2009 год | абсолютное | в% | |

| 1 | 2 | 3 | 4 | 5 |

| 1 Коэффициент общей оборачиваемости капитала (ресурсоотдача) d1 | 0,81 | 1,18 | 0,37 | 45,68 |

| 2 Коэффициент оборачиваемости оборотных средств d2 | 6,99 | 9,48 | 2,49 | 35,62 |

| 3 Период оборота оборотных средств d3 | 52 | 38 | -14 | -26,92 |

| 4 Коэффициент оборачиваемости материальных оборотных средств d4 | 7,86 | 12,5 | 4,64 | 59,03 |

| 5 Период оборота материальных оборотных средств d5 | 46 | 29 | -17 | -36,96 |

| 6 Коэффициент оборачиваемости дебиторской задолженности d6 | 12,48 | 14,63 | 2,15 | 17,23 |

| 7 Период оборота дебиторской задолженности d7 | 29 | 25 | -4 | -13,79 |

| 8 Коэффициент оборачиваемости кредиторской задолженности d8 | 2,11 | 2,35 | 0,24 | 11,37 |

| 9 Период оборота кредиторской задолженности d9 | 171 | 153 | -18 | -10,53 |

| 10 Коэффициент оборачиваемости собственного капитала d10 | 1,33 | 1,33 | - | - |

Увеличение ресурсоотдачи говорит о том, что в анализируемом периоде быстрее совершается полный цикл производства и обращения, приносящий доход. Коэффициент оборачиваемости собственного капитала свидетельствует о том, что на каждый тенге инвестируемых собственных средств приходится 1,33 тенге дохода от реализации в 2008 и 2009 годах. Это указывает на то, что собственные средства используются эффективно.

Дебиторская задолженность является важной частью активов предприятия.

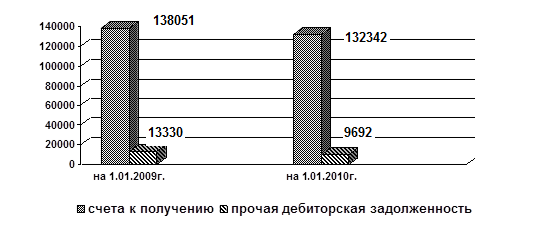

Анализ состояния дебиторской задолженности представлен в таблице 6. и на рисунке 3.

Таблица 6. - Анализ дебиторской задолженности

| Наименование статьи | на 01.01.09. | на 01.01.10. | отклонение (+,-) | ||

| сумма, тыс. тг. | уд. вес | сумма, тыс. тг. | уд. Вес | ||

| Счета к получению | 138051 | 91, 19 | 132342 | 93,18 | - 5709 |

| Прочая дебиторская задолженность | 13330 | 8,81 | 9692 | 6,82 | - 3638 |

| Итого | 151381 | 100 | 142034 | 100 | - 9347 |

Из данных таблицы видно, что основную часть составляют расчеты с покупателями и заказчиками. Так, задолженность покупателей и заказчиков составляет на 01.01. 2009г.91,19% и 93,18% - на 01.01. 2010г. от общей суммы задолженности. Снижение дебиторской задолженности на 9347 тыс. тенге или 6,2% говорит о росте финансовой устойчивости, а это положительная тенденция.

Рисунок 3. - Структура дебиторской задолженности

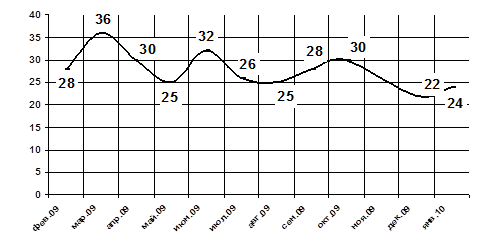

Деловую активность предприятия характеризуют показатели оборачиваемости, позволяющие оценить эффективность использования средств, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. По состоянию на 01.01.10 произошло ускорение оборачиваемости дебиторской задолженности на 4 дня по сравнению с соответствующим периодом прошлого года. На 01.01.09 оборачиваемость составила 28 дней, на 01.01.10 – 24 дня. Динамика оборачиваемости дебиторской задолженности в днях за 2009 год показана на рисунке 2.6.

Общую оценку изменений в составе и структуре кредиторской задолженности можно сделать, анализируя таблицу 7. и рисунок 4.

Рисунок 4. - Динамика оборачиваемости дебиторской задолженности

Таблица 7. - Состояние кредиторской задолженности на предприятии

| Показатель | на 1.01.09 | на 1.01.10 | Отклонение (+,-) | ||

| сумма, тыс. тг. | уд. вес | сумма, тыс. тг | уд. вес | ||

| Счета и векселя к оплате | 15955 | 1,74 | 11114 | 1,23 | - 4841 |

| Авансы | 25901 | 2,82 | 22519 | 2,5 | - 3382 |

| Налоги | 13198 1,44 | 10120 | 1,12 | - 3078 | |

| Расходы к оплате | 31897 | 3,47 | 29261 | 3,24 | - 2636 |

| Доходы будущих периодов | 4772 | 0,52 | - | - | - 4772 |

| Прочие | 826397 | 90,01 | 831016 | 91,91 | + 4619 |

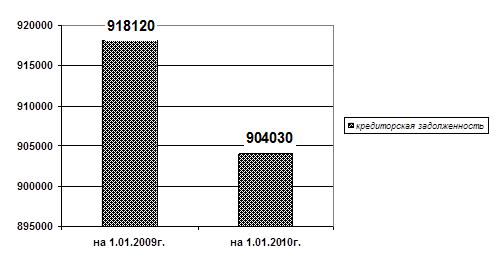

| ИТОГО | 918120 | 100 | 904030 | 100 | - 14090 |

Данные таблицы показывают, что в составе и структуре кредиторской задолженности произошли существенные изменения, а именно: снижение по статье "Счета и векселя к оплате" на 4841 тыс. тенге, по статье "Авансы" – на 3382 тыс. тенге, по статье "Налоги" - на 3078 тыс. тенге, по статье "Расходы к оплате" - на 2636 тыс. тенге, по статье "Доходы будущих периодов" - на 4772 тыс. тенге. В целом же кредиторская задолженность уменьшилась на 14090 тыс. тенге или на 1,53% и составила 904030 тыс. тенге.

По состоянию на 01.01.10 произошло ускорение оборачиваемости кредиторской задолженности на 18 дней в сравнении с соответствующим периодом прошлого года, на 1.01.09 оборачиваемость составляла 171 дня, на 1.01.10 – 153 дня.

Соотношение между дебиторской и кредиторской задолженностью составляет 0,16 (0,16: 1), за соответствующий период прошлого года это соотношение составляло 0,17, ориентировочное соотношение рекомендуется как 2: 1. Из этого соотношения следует, что на анализируемом предприятии, дебиторская задолженность не покрывает кредиторскую, а это отрицательный показатель, который говорит о нехватке денежных средств, т.е. о его неплатежеспособности.

Рисунок 5. - Структура кредиторской задолженности предприятия

По сравнению с прошлым годом продолжительность оборота всех оборотных средств уменьшилась на 14 дней, что можно расценивать как положительный момент в деятельности предприятия. Также уменьшился средний срок погашения счетов покупателей на 4 дня или 13,79% в отчетном году по сравнению с предыдущим. Данное снижение указывает на то, что предприятие не испытывает особых трудностей в расчетах с покупателями.

Сравнивая периоды оборачиваемости дебиторской и кредиторской задолженности, можно сделать вывод, что условия кредита, предоставляемого предприятию лучше, чем те, которые предприятие предлагает своим кредиторам, а именно: 25 дней (для покупателей) и 153 дня (для предприятия) в конце анализируемого периода. Таким образом, у предприятия повышается деловая активность, однако встает новая проблема – проблема эффективности, т.е. руководство должно решить дилемму "платежеспособность-эффективность".

Таким образом, ПОДТ АО "Казахтелеком" имеет нормальное финансовое состояние. Однако есть показатели с другими оценками. Следовательно, не все так "хорошо" в оценке финансового состояния предприятия.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была исследована тема "Анализ и оценка финансовой устойчивости предприятия". В первой главе курсовой работы были рассмотрены теоретические основы финансового состояния. Понятие финансовой устойчивости достаточно многогранное понятие, в связи с чем, у разных финансистов сложились неодинаковые мнения по ее определению, поэтому были проанализированы все подходы и дана обобщенная и емкая трактовка финансового состояния. Помимо этого определена роль финансового состояния в системе стратегических целей предприятия.

Большое внимание уделялось методике проведения анализа финансовой устойчивости и ликвидности, а именно: рассмотрена система показателей, абсолютных и относительных, проведена аналогия с зарубежным опытом.

Во второй главе работы проводилась оценка финансовой устойчивочти на материалах ПОДТ АО "Казахтелеком". Информационной базой для анализа выступили бухгалтерский баланс и отчет о результатах финансово-хозяйственной деятельности. Анализ проводился в два этапа – экспресс-анализ и детализированный анализ финансовой устойчивости.

Результаты расчетов позволили отметить как положительную, так и отрицательную динамику показателей экономической эффективности исследуемого предприятия.

Предприятие имеет недостаточную ликвидность баланса, но в то же время имеет хорошие параметры некоторых показателей финансовой устойчивости и рентабельности предприятия. Так, например, расчет показателя финансовой независимости (автономии) показал, что доля собственных средств в общей сумме источников финансирования увеличилась на 4,92%. Это указывает на снижение зависимости предприятия от внешних инвесторов, а это положительная тенденция, тем более, что данный коэффициент соответствует нормативному значению. Однако, произошло уменьшение коэффициента маневренности собственного капитала за отчетный период на 2,27%, что свидетельствует об уменьшении той части собственных средств, которая используется для финансирования текущей деятельности. Также уменьшение показателя соотношения заемного и собственного капитала на 9,52% говорит об увеличении финансовой устойчивости предприятия и свидетельствует также о снижении зависимости предприятия от кредиторов.

Показатель оборачиваемости дебиторской задолженности в днях уменьшился на 4 дня. Рост показателя фондоотдачи на 1,09% свидетельствует о более эффективном использовании основных средств предприятия.

Сокращение сроков оборачиваемости средств и умелое использование дохода может способствовать восстановлению хорошей ликвидности ПОДТ АО "Казахтелеком" и расчетам с кредиторами.

Учитывая тот фактор, что ПОДТ АО "Казахтелеком" оказывает услуги населению в области связи и не занимается производством товарно-материальных ценностей, предложения для эффективного функционирования данного предприятия носят в большей степени финансовый характер.

В заключении, анализируя все недостатки финансового состояния предприятия, были предложены следующие мероприятия по его улучшению – это реструктуризация и модернизация компании, ведение строго учета за изменениями дебиторской задолженности, проведение операционного анализа, который открывает возможность предприятию планировать на перспективу размеры прироста дохода.

Увеличение доли сомнительной дебиторской задолженности

Увеличение кредиторской задолженности

- письменное напоминание;

- согласование графиков погашения;

- проведение взаимозачетов;

- получение информации о дебиторах дебитора;

- реализация продукции дебитора.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Артеменко В.Г. Финансовый анализ: учебное пособие. - 2-е издание/ Артеменко В.Г. Беллендир М.В., переработанное. - Москва-Новосибирск: Дело и 'Сервис, 1999. - 152с.

2. Умаркулова Г.Г., Миржакыпова С.Т. Бухгалтерский баланс как инструмент анализа финансово-экономической деятельности предприятия. // Бухгалтерский учет и аудит. - №5. - С.24-36

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебное пособие. - 2-е издание, переработанное - Минск: ИП Экоперспектива, 1998. - 498с.

4. Шеремет А.Д., Методика финансового анализа / Шеремет А.Д., Сайфулин Р.С., Негашев Е. В.: учебное пособие. - 3-е издание, переработанное – М.: Инфра-М, 2000. - 207 с.

5. Стоянова Е.С. Финансовый менеджмент. М.: Перспектива, 1996. - 405с.

6. Шеремет А.Д. Финансы предприятий / Шеремет А.Д., Сайфулин Р. С: Учебное пособие. - М.: ИНФРА-М, 1999. - 342с.

7. Дюсембаев К.Ш. Аудит и анализ финансовой отчетности/ Дюсембаев К.Ш., Егембердиева С.К. Дюсембаева З.К. - Алматы: Каржы-Каражат - 1998. - 511с.

8. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. - Киев: Блиц-Информ, 1997. - 315с.

9. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - 4-е издание, переработанное - М: Центр экономики и маркетинга Е&М 2000. - 204с.

10. Любушин Н.П. Анализ финансово-экономической деятельности предприятия/ Любушин Н. П Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия – М: ЮНИТИ 2000. - 471с.

11. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М: Финансы и статистика 1996. - 432с.

12. Борисов Л. Анализ финансового состояния предприятия. // Экономи - ка и жизнь. – 2001. - № 5 (185). - С.17-23

13. Новости агентства "Интерфакс-Казахстан" // Бюллетень бухгалтера - 2001. - №3 (353). - С.2

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости и деловой активности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы