|

Главная |

Анализ результатов деятельности организации.

|

из

5.00

|

Один из следующих направлений экономического анализа предприятия – анализ результатов деятельности предприятия.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основными задачами анализа финансовых результатов деятельности являются:

• систематический контроль выполнения планов реализации продукции и получения прибыли;

• определение влияния как объективных, так субъективных факторов на финансовые результаты;

• выявление резервов увеличения суммы прибыли и рентабельности;

• оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

• разработка мероприятий по использованию выявленных резервов.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: Бухгалтерский баланс; (Отчет о прибылях и убытках; Приложения к бухгалтерскому балансу; а также другие формы отчетности финансово-расчетных служб предприятия.

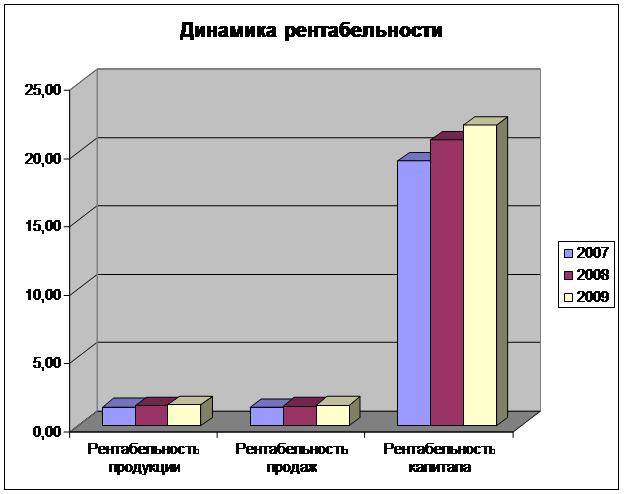

Таблица 1.4. Исходные для анализа финансовых результатов деятельности ОАО «ТДН» за 2007-2009 гг.

| Показатели | Ед. изм. | 2007 | 2008 | 2009 | % |

| Выручка от реализации товаров, продукции, работ, услуг в действующих ценах | Тыс. р. | 616915,5 | 630264 | 801001 | 29,84 |

| Себестоимость реализованных товаров, продукции, работ, услуг в действующих ценах | Тыс. р. | 608630 | 621230 | 788432 | 29,54 |

| Прибыль от реализации | Тыс. р. | 8285,5 | 9034,4 | 12092 | 45,94 |

| Рентабельность продукции | % | 1,36 | 1,45 | 1,53 | |

| Рентабельность продаж | % | 1,34 | 1,43 | 1,51 | |

| Рентабельность капитала | % | 19,37 | 20,91 | 21,98 |

Предварительная оценка результатов деятельности предприятия указывает на следующие результаты. Выручка от реализации за истекший период значительно возрос (рост за 2007-2009 года составил 29,84%), что указывает на рост товарооборота предприятия, что не может негативно сказаться на общем благосостоянии организации. Заметим также, что себестоимость продукции возросла в меньшей степени, чем выручка (за период 29,54%). Такая тенденция должна привести к росту прибыли от реализации и увеличении роста прибыльности, рентабельности предприятия. Однако данный факт не в полной мере отражает общие финансовые результаты работы предприятия. хотя и прибыль предприятия возросла в гораздо более существенной мере, чем выручка и себестоимость (45,94%). В полной мере отражают результаты работы ОАО «ТДН» показатели рентабельности: рентабельность продаж, продукции, капитала. Динамика данных показателей визуально представлена на диаграмме 2.6

Диаграмма 2.6. Динамика показателей финансовых результатов работы (рентабельности) ОАО «ТДН»

Как видно из представленной диаграммы абсолютно все показатели работы предприятия имеют тенденцию к росту. При таком стечении обстоятельств комментарии излишни.

Для дальнейшего роста благосостояния ОАО «ТДН» необходимо искать резервы роста прибыли. Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия является прибыль и рентабельность.

Глава 3. Совершенствование экономического анализа на ОАО «ТДН»

3.1. Основные направления улучшения экономического состояния организации.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование применения такой системы управления предприятием, которая могла бы обеспечить улучшение использования материальных, финансовых ресурсов, а также производство и насыщение рынка высококачественной продукцией.

Следует отметить, что одним из принципов организации анализа на предприятии является обеспечение экономичности, оперативности и эффективности самого аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. С этой целью необходимо проведение анализа по данной проблеме, при котором должны широко использоваться новейшие методики анализа, компьютерные технологии обработки информации, рациональные методы сбора и хранения информации

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т. е. низкая квалификация большинства менеджеров как среднего, так и высшего звена.

Производство - процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Руководитель не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие. Менеджер должен прежде всего проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам - по производственным вопросам, по маркетинговым исследованиям, планированию финансов и т. д. Себе же оставить лишь то, что входит непосредственно в компетенцию организатора. Организовывать - значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей. Организовывать - значит уметь формировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение. Организовывать - значит уметь принимать решения, уметь распределять обязанности и ответственность. Организовывать - значит планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

Знания, необходимые в области управления трудовыми ресурсами, финансами и в целом производством, даёт наука, называемая менеджментом. Данную глобальную систему можно разбить на три основные функционирующие подсистемы:

Менеджмент

Менеджмент

|  |

Управление Управление

производством Маркетинг финансами

Рис.3.1. Система управления предприятием

Менеджмент - как управление в условиях рынка - обеспечивает ориентацию фирмы на удовлетворение потребностей рынка, на запросы конкретных потребителей, на организацию производства тех видов продукции, которые пользуются спросом и способны приносить фирме предполагаемую прибыль.

Для современного менеджмента характерны:

- стабильное стремление к повышению эффективности производства;

- широкая хозяйственная самостоятельность, обеспечивающая свободу принятия решений;

- постоянная корректировка целей и программ в зависимости от состояния рынка, изменений внешней среды;

- ориентация на достижение запланированного конечного результата деятельности предприятия ;

- использование современной информационной базы для многовариантных расчетов при принятии управленческих решений ;

- изменение функции планирования - от текущего к перспективному;

- упор на все основные факторы улучшения деятельности фирмы ;

- оценка управления работой в целом только на фундаменте реально достигнутых конечных результатов ;

- максимальное применение математических методов и достижений информатики на базе ЭВМ ;

- привлечение всех сотрудников фирмы к управлению ею ;

- осуществление управления на основе предвидения изменений, гибких решений ;

- опора на инновации, нововведения в каждом сегменте работы предприятия, нестандартные решения ;

- проведение глубокого экономического (решения) анализа каждого управленческого решения ;

- способность разумно рисковать;

- возрастание роли маркетинга в бизнесе до ключевой.

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении министерства финансов Республики Беларусь «об утверждении правил по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности».

В соответствии с данным постановлением утверждены Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации в качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса предприятия используются коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Предприятие успешно функционирует, и для основных финансовых показателей характерны позитивные изменения в отчётном году по сравнению с базовым: ликвидность, финансовая устойчивость, рост нормы прибыли собственного капитала и рентабельности продукции, снижение затратоёмкости продукции и рост прибыли, экономия средств из-за увеличения уровня эффективности производства, повышение запаса финансовой безопасности. В то же время предприятию следует обратить особое внимание на постоянный рост кредиторской и дебиторской задолженности, проанализировать возможность своевременного погашения задолженности, надежность партнеров, как кредиторов, так и дебиторов.

Анализируя состав и динамику прибыли, следует иметь в виду, что ее размер во многом зависит и от учетной политики предприятия. Закон «О бухгалтерском учете», и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования.

1. Изменение стоимостных границ отнесения имущества к основным средствам или к оборотным активам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами отнесения их на затраты.

2. Изменение метода переоценки основных средств: путем индексации первоначальной стоимости с использованием среднестатистических коэффициентов пересчета или прямым пересчетом первоначальной стоимости в цены, сложившиеся на дату переоценки на соответствующие виды основных средств. От выбранного метода переоценки основных средств зависят фонд переоценки имущества (добавочный капитал), сумма амортизационных отчислений и как результат — величина прибыли и собственного капитала предприятия.

3. Использование метода ускоренной амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно, и налога на прибыль.

4. Применение различных методов оценки нематериальных активов и способов начисления амортизации по ним.

5. Выбор метода оценки потребленных производственных запасов.

6. Изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда).

7. Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

8. Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты).

Таким образом, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия.

В процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму брутто-прибыли, налогооблагаемой и чистой прибыли, а также на размер потребляемой и капитализированной прибыли.

Для определения резервов роста прибыли по первому источнику необходимо выявленный резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Подсчет резервов увеличения прибыли за счет снижения себестоимости продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на планируемый объем ее продаж с учетом резервов его роста.

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: планируемое изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на планируемый объем реализации продукции.

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

3.2. Совершенствование общей методики комплексного экономического анализа.

Сегодня каждое предприятие вправе само выбирать способы, методику, принципы экономического анализа. Сегодня на предприятии ОАО «ТДН» не имеет возможности проводить достаточно тщательный и подробный анализ финансово-хозяйственной деятельности. Данный процесс весьма обширный и трудоемкий, что требует некоторое количество высококвалифицированных кадров, которое на небольшом предприятии не имеет смысла, повлечет за собой немалые экономические затраты но оплату труда персонала. Комплексный экономический анализ должен в полной мере отражать результаты хозяйствования.

ü Экономический анализ, нередко применяемый сегодня в мировой практике состоит из следующих основных разделов:

ü Горизонтальный и вертикальный анализ актива баланса

ü Горизонтальный и вертикальный анализ пассива баланса

ü Отчёт о финансовых результатах

ü Состав полной себестоимости продукции

ü Горизонтальный и вертикальный анализ изменения себестоимости продукции

1. Оценка финансового состояния предприятия

1.1. Анализ рентабельности продукции

1.2. Анализ оборачиваемости активов

1.3. Анализ задолженности

1.4. Анализ платёжеспособности

2. Анализ эффективности производства

2.1. Исследование абсолютных значений показателей

3.2. Исследование относительных значений показателей

3.3. Факторный анализ

3.4. Количественный анализ

3. CVP – анализ

3.1. Определение точки безубыточности

3.1.1. Классическая точка безубыточности

3.1.2. Минимальная точка безубыточности

3.1.3. Финансовая точка безубыточности

3.1.4. Финансовая точка безубыточности с учётом налогообложения

3.2. Расчёт степени операционного рычага

Такой анализ отражает достаточно полную картину состояния финансов и экономики предприятия и позволяет принять своевременные меры по оздоровлению экономического состояния фирмы.

Что касается методики проведения анализа, то предприятию следует в полной мере использовать приемы факторного анализа, стохастического моделирования, множественной корреляции и других известных приемов изучения влияния и использования. Но перед предприятием остро стоит проблема сведения трудоемкости анализа до минимума. В следующем разделе мы рассмотрим возможности различных программных средств в проведении аналитической работы предприятия.

3.3. Возможности использования информационных технологий в экономическом анализе.

Информационные технологии, представляют собой «совокупность методов, способов, приемов и средств обработки документированной информации, включая прикладные программные средства, и регламентированного порядка их применения».

Прикладные программные средства (ППС) как один из главных составляющих компонентов информационных технологий формируют состав, содержание и последовательность процедур обработки аналитической информации.

Различают следующие виды ППС для экономического анализа: пользовательские, общего назначения, методо-ориентировочные, предметно-ориентировочные.

Пользовательские программы относятся к категории оригинальных программ и предназначены для автоматизации АХД на конкретном предприятии. Они учитывают специфические особенности производства, технологических и информационных процессов данного предприятия и не могут использоваться как типовые для автоматизации анализа на других предприятиях.

ППС общего назначения, методо-ориентировочные, предметно-ориентировочные относиться к категории типовых программ. Их используют на многих предприятиях для автоматизации аналитических работ, в основу которых положены единые методологические принципы анализа. Области применения ППС общего назначения разнообразны и не зависят от отрасли деятельности человека, масштабов производства и других факторов. Это целый класс программ, многие из которых представляют собой сложные программные комплексы. В автоматизированной бухгалтерии наибольшее применение находят такие программные средства, как табличные процессоры и системы управления базами данных, а недавно широко вошло в применение комплексы автоматизации предприятий.

Табличные процессоры представляют собой мощное средство обработки многомерных аналитических таблиц. Функциональные возможности Microsoft Excel, широко известной системы этого класса программных средств, позволяют создавать практически любое количество аналитических таблиц для проведения комплексного экономического анализа предприятия, автоматически выполнять в них экономические вычисления любой степени сложности и выдавать графическую интерпретацию результатов выполненного анализа. MS Excel имеет многочисленные инструменты для развития приемов экономического анализа формирования средств и источников средств предприятия, финансового состояния и финансовых результатов деятельности, расходов и доходов, объемов производства и реализации продукции, инновационной деятельности и т.д.

Но как и в любом другом программном продукте в MS Excel есть и свои минусы при работе на предприятии. Программный продукт не снижает в достаточной степени трудоемкости работ, не является удобным средством для формирования комплексной автоматизации конкретного предприятия, особенно если оно внушительных размеров. В MS Excel не удобно делать ссылки на прошлые периоды при сохранении базы данных периода. При значительном росте базы данных работа с MS Excel становиться достаточно сложной.

Системы управления базами данных в основном ориентированны на хранение и быстрый поиск информации через конкретный реквизит, и в меньшей степени на раскрытие финансовых результатов, расчетов финансово-расчетных служб и т.д. Самая известная и наиболее используемая СУБД на отечественных и зарубежных предприятиях – Microsoft Access.

Сегодня отечественный рынок прикладного финансово-экономического обеспечения представлен российскими и отечественными программными комплексами.

Всем известный российский продукт 1С:Предприятие является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий. Специфические алгоритмы конфигурации описываются в системе 1С:Предприятие при помощи программной компоненты Конфигуратор (далее по тексту — конфигуратор) в программных модулях, содержащих тексты на встроенном языке системы 1С:Предприятие.

Компонента «Бухгалтерский учет» системы 1С:Предприятис может быть использована для ведения любых разделов бухгалтерского учета на предприятиях различных типов.

1С:Предприятие может поддерживать разные системы учета и вести учет по нескольким предприятиям в одной информационной базе.

Разнообразные и гибкие возможности системы 1С: Предприятие позволяют использовать ее и как достаточно простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учета от ввода первичных документов до формирования отчетности.

Система 1С:Предприятие может быть использована для ведения практически любых разделов бухгалтерского учета:

учет операций по банку и кассе;

учет основных средств и нематериальных активов;

учет материалов и МБП;

учет товаров, услуг и производства продукции;

учет валютных операций;

учет взаиморасчетов с организациями, дебиторами, кредиторами, подотчетными лицами;

учет расчетов по заработной плате;

учет расчетов с бюджетом;

другие разделы учета.

Система 1С:Предприятие обладает гибкими возможностями организации учета:

синтетический учет по многоуровневому плану счетов;

учет по нескольким планам счетов;

валютный учет и учет покрытия валют;

многомерный аналитический учет;

многоуровневый аналитический учет по каждому измерению;

количественный учет;

учет по нескольким предприятиям в одной информационной базе.

Ввод информации в 1С:Предприятии может быть организован с разной степенью автоматичности:

режим ручного ввода операций;

режим типовых операций;

режим автоматического формирования операций по документам.

Важным отличием бухгалтерских счетов от других типов данных является возможность создания самих счетов как в конфигурации, так и в самой информационной базе. Включение конкретных счетов в конфигурацию используется в том случае, если сама конфигурация создается с использованием этих счетов и их конкретных свойств, например, если в конфигурации определено автоматическое формирование документами проводок по этим счетам.

Основные возможности компоненты «Оперативный учет»

Компонента «Оперативный учет» системы 1С:Предприятие является универсальной системой для учета наличия и движения средств и может быть настроена на различные схемы учета складских запасов, взаиморасчетов, средств на расчетных счетах и в кассе, кредитов, консигнации и т. д.

Система 1С:Предприятие обеспечивает решение широкого круга разнообразных задач оперативного учета, например:

учет складских запасов товаров и их движения;

учет взаиморасчетов с клиентами и поставщиками;

резервирование товаров и контроль оплаты;

учет денег на расчетных счетах и в кассе;

учет товарных кредитов и контроль их погашения;

автоматический расчет цен списания товаров;

учет выданных на реализацию товаров, их возврата и оплаты.

Набор выполняемых системой 1С:Предприятие функций определяется ее конфигурацией, содержащейся в комплекте поставки системы или созданной для конкретного предприятия.

Возможности системы позволяют организовать:

учет но нескольким фирмам и нескольким складам;

учет товаров в различных единицах измерения, а денежных средств — в различных валютах;

получение самой разнообразной отчетной и аналитической информации о финансовых и товарных движениях.

Средства конфигурирования системы позволяют настроить се на самые различные виды торговой деятельности. Вы можете организовать произвольное количество справочников и документов необходимой структуры. Вы можете настроить произвольное количество регистров для учета средств в самых различных разрезах.

Компонента «Оперативный учет» ориентирована на работу в реальном времени. Она автоматически поддерживает в актуальном состоянии текущие остатки товарных и денежных средств. При вводе документов может выполняться контроль наличия товаров на складе или состояние взаиморасчетов клиента.

Система авторизации и контроля прав позволяет ограничить возможности использования различных функций для отдельных категорий пользователей.

Компонента «Оперативный учет» имеет широкие возможности для связи с другими программами. Конкретная конфигурация может поддерживать автоматическую загрузку справочников из внешних приложений, передачу отчетов в другие программы, в том числе формирование проводок для компоненты «Бухгалтерский учет».

Основные возможности компоненты «Расчет»

Компонента «Расчет» системы 1С:Предприятие ориентирована на проведение периодических расчетов и предназначена для решения широкого круга разнообразных задач, связанных с учетом самых разнообразных ресурсов и расчетом тех или иных параметров по ним. Это могут быть:

учет перемещений сотрудников предприятия и расчет их заработной платы и разного рода компенсаций;

учет номенклатуры производимой продукции и услуг и расчет их себестоимости;

регистрация клиентов и расчет стоимости выполняемых для них заказов.

Средства конфигурирования системы позволяют организовать произвольное количество справочников и документов необходимой структуры. Вы можете настроить произвольное количество журналов расчета для выполнения расчетов по тем или иным объектам и хранения их результатов.

Система позволяет проводить расчеты с определенной периодичностью, от одного дня до года. Она, например, может быть настроена на расчет заработной платы как но месячному, так и по недельному циклу.

Компонента «Расчет» имеет широкие возможности для связи с другими программами. Конкретная конфигурация может поддерживать автоматическую загрузку справочников из внешних приложений, передачу отчетов в другие программы, в том числе формирование бухгалтерских проводок.

Встроенный язык системы 1С:Предприятие предназначен для описания (на стадии разработки конфигурации) алгоритмов функционирования прикладной задачи.

Встроенный язык представляет собой предметно-ориентированный язык программирования, специально разработанный с учетом возможности его применения не только профессиональными программистами. В частности, все операторы языка имеют как русское, так и англоязычное написание, которые можно использовать одновременно в одном исходном тексте. Основной язык, описываемый в данной книге — русский, однако для каждого оператора языка приводится его англоязычный синоним.

При своей относительной простоте язык обладает некоторыми объектно-ориентированными возможностями, например, правила доступа к атрибутам и методам специализированных типов данных (документам, справочникам и т. п.) подобны свойствам и методам объектов, используемых в других объектно-ориентированных языках. Однако специализированные типы данных не могут определяться средствами самого языка, а задаются в визуальном режиме конфигуратора.

Типизация переменных в языке не жесткая, т. е. тип переменной определяется ее значением. Переменные не обязательно объявлять в явном виде. Неявным определением переменной является ее первое упоминание в левой части оператора присваивания. Возможно также явное объявление переменных при помощи соответствующего оператора. Допускается применение массивов.

Отечественный аналог 1С – программный комплекс Гедымин. Интерфейс платформы имеет следующий общий вид (Приложение И).

Данная система автоматизации (далее по тексту Система) предназначена для учета

финансово-хозяйственных документов, накопления информации о совершенных хозяйственных операциях

по движению товаров и получения внутренней и внешней отчетности предприятий всех форм

собственности.

Использование данной системы позволяет:

♦ регистрировать первичные документы по приходу товара с возможностью расчета и формирования учетных и отпускных фиксированных и произвольных цен в нескольких валютах;

♦ производить отпуск товаров с оформлением соответствующих документов (накладной на отпуск товара на сторону установленной формы, протокол согласования договорной цены с автоматическим расчетом процента торговой надбавки в случаях, когда организация не является первым поставщиком) в нескольких валютах, причем в Системе поддерживается возможность нескольких разновидностей отпуска на сторону и прихода товаров – отпуск и получение товара по предоплате, отпуск и получение товара на консигнацию (реализацию) с контролем задолженности по поставщикам и покупателям соответственно.

♦ производить перемещение, списание и инвентаризацию товаров с оформлением соответствующих документов;

♦ в Системе может быть произведена переоценка учетной, розничной цены товаров в рублях или валюте на складе (складах) предприятия по одному из ниже перечисленных алгоритмов: переоценка по последнему поступлению, переоценка по новому курсу, ручная переоценка, переоценка розничной цены при изменении торговой надбавки, налогов и т.д.;

♦ производить выписку счет-фактур с последующим контролем сроков оплаты и количества товара (резервирование товара) и возможностью определения льготных цен для определенных категорий покупателей, с возможностью автоматического формирования накладных;

♦ получать оперативные отчеты по состоянию товаров на складе (складах), а также производить анализ товарных запасов предприятия с последующим формированием пакета заказов для допоставки товаров с выводом результатов отчетов на экран, печать, в файл;

♦ формировать отчеты по движению товаров на складах, торговых точках и предприятию в целом для бухгалтерии организации;

♦ анализировать хозяйственную деятельность и своевременно принимать правильные организационные решения на основании отчетов, графиков и диаграмм;

♦ вести учет по нескольким фирмам в одной системе с возможностью получения совокупного дохода по ним при многоступенчатой передаче товара от одной из них в другие;

♦ автоматическое формирование хозяйственных операций, бухгалтерских проводок.

Заключение.

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В ходе данной курсово

|

из

5.00

|

Обсуждение в статье: Анализ результатов деятельности организации. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы