|

Главная |

Расчет обязательных экономических нормативов деятельности банка «Гамма»

|

из

5.00

|

А) Расчет величины собственных средств (капитала) банка (К)

Таблица 2

| № счета | Наименование счета | Сумма (тыс. руб.) | |

| На 01.04.200__ | На 01.07.200__ | ||

| +104, 102 | Уставный капитал неакционерных банков | +6700 | +6700 |

| +10601 | Прирост стоимости имущества при переоценке | +69 | +189 |

| +10701 | Резервный фонд | +16000 | +16000 |

| +10703 | Фонды накопления | +1000 | +1000 |

| +45209 | Резервы на возможные потери | +416 | +426 |

| +45508 | Резервы на возможные потери | +38 | +137 |

| +51510 | Резервы на возможные потери | +387 | +339 |

| -60202 | Средства, внесенные банками в уставный капитал предприятий и организаций | -1044 | -1044 |

| +701 | Доходы | +15957 | +14000 |

| -703 | Прибыль | -10000 | -9832 |

| -70501 | Использование прибыли отчетного года | -5674 | -3273 |

| Итого: | 23849 | 24642 | |

Б) Расчет норматива достаточности капитала HI.

Таблица 3

| № счета | Взвешивание активов по степени | Коэффициент риска | Величина активов, взвешенных с учетом риска | |||

| Наименование активов, входящих в 1–4 группы риска | Сумма (тыс. руб.) | |||||

| На 01.04.200_ | На 01.07.200_ | На 01.04.200_ | На 01.07.200__ | |||

| 20202 | Касса кредитных организаций | 30278 | 2529 | 2 | 605,56 | 50,58 |

| 20209 | Денежные средства, отправленные в другие банки, сданные в РКЦ | 72 | 245 | 10 | 7,2 | 24,5 |

| 30102 | Корсчета кредитных организаций в Банке России | 818 | 1932 | 0 | 0 | 0 |

| 30110 | Корсчета банков-корреспондентов («НОСТРО») | 1878 | 1637 | 70 | 1314,6 | 1145,9 |

| 30202 | Обязательные резервы кредитных организаций в Банке России | 2042 | 2063 | 0 | 0 | 0 |

| 50202 | ||||||

| Итого активов 1–4 групп | 35088 | 8406 | 1927,36 | 1220,98 | ||

5 группа активов со 100% риском.

Таблица 4

| № счета | Наименование счета | Сумма (тыс. руб.) | |

| 30302 | |||

| 30306 | |||

| 61407 | |||

| 702 | Расходы | 5957 | 4167 |

| 705 | Использование прибыли | 17831 | 15430 |

| 606П | Износ основных средств | 658 | 731 |

| 609П | Износ нематериальных активов | 18 | 27 |

| 611П | |||

| Итого: | 24464 | 20355 | |

Величина активов 5-й группы риска со 100-процентным риском

5 гр. (1) = 156526 – 35088 – 24464 = 96974

5 гр. (2) = 137305 – 8406 – 20355 = 108544

Всего сумма активов банка, взвешенных с учетом риска

Ар (1) = 1927,36 + 96974 = 98901,36

Ар (2) = 1220,98 + 108544 = 109764,98

Рц (счет 51510)

Рц (1) = 387

Рц (2) = 339

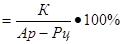

Формула норматива достаточности капитала HI.

Н1

Фактическое значение HI

HI (1) = 23849/ (98901,36–387)*100% = 24,21%

HI (1) = 24642/ (109764,98–339)*100% = 22,52%

Нормативное значение HI (в зависимости от величины собственного капитала банка)

Курс ? = 38,70 руб. на 18 декабря 2008 г.

К (1)/ курс ? = 23849000/ 38,70 = 616253 ? < 5 млн. ?

Нормативное значение HI (1) = 11%

К (2)/ курс ? = 24642000/ 38,70 = 636744 ? < 5 млн. ?

Нормативное значение HI (2) = 11%

В) Расчет нормативов ликвидности

Таблица 5

| Наименование норматива | Формула | Расчет | Фактическое значение | Нормативное значение | |

| На 01.04. 200_ | На 01.07. 200__ | ||||

| Нормативы ликвидности | |||||

| Норматив мгновенной ликвидности Н2 | Н2 =

| (1) 31829*100% 57185 (2) 4916*100% 40825 | 55,66% | 12,04% | min15% |

| Норматив текущей ликвидности НЗ | Н3 =

| (1) 33707 *100% 57185 (2) 6553 *100% 40825 | 58.94% | 16.05% | min 70% |

| Норматив долгосрочной ликвидности Н4 | Н4=

| (1) 2250 *100% 23849+4023 (2) 8850 *100% 24642+4472 | 8.07% | 30.40% | max 120% |

| Норматив общей ликвидности Н5 | Н5=

| (1) 33707 *100% 132768–2042 (2) 6553 *100% 117708–2063 | 25.78% | 5.67% | min20% |

Пояснения к расчету нормативов ликвидности:

1) ЛАм = счета 202+30102

ЛАм (1) = 31011 + 818 = 31829

ЛАм (2) = 2984 + 1932 = 4916

2) ОВм = счета 301П + 405 + 407 + 408 + 40901 + 40905 + 42301 + 52301 + 60305 + 60322

ОВм (1) = 20+116+50835+219+5798+197 = 57185

ОВм (2) = 14+224+33231+140+7041+175 = 40825

3) ЛАт = Лам + счета 30110+ 51501 +51402

ЛАт (1) = 31829+1878 = 33707

ЛАт (2) = 4916+1637 = 6553

4) ОВт = счета 301 (П) + 405 + 407+408+42301+52301+60305+60322

ОВт (1) =20+116+50835+219+5798+197 = 57185

ОВт (2) =14+224+33231+140+7041+175 = 40825

5) Крд = счета45207+45506

Крд (1) =2250

Крд (2) =8850

6) ОД=счет42306

ОД (1) = 4023

ОД (2) = 4472

7) А=Актив – счета 30302 – 30306 – 702 – 705 – 61407

А (1) = 156526–5957–17831 = 132768

А (2) = 137305–4167–15430 = 117708

8) Ро = счет 30202

Ро (1) = 2042

Ро (2) = 2063

Норматив достаточности собственных средств (капитала) Н1 превышает минимально допустимое значение норматива более чем в 2 раза, это означает что собственного капитала банку не достаточно.

Уставный капитал может быть увеличен в зависимости от организационно-правовой формы банка за счет дополнительной эмиссии акций или дополнительных взносов учредителей. Важный источник пополнения уставного капитала – капитализация средств резервного фонда в части, превышающей его минимальный объем. Можно увеличить часть собственных средств (капитала) банка за счет нераспределенной прибыли и фондов специального назначения, создаваемых из прибыли.

На основании таблицы 4 можно сказать, что в течение очень короткого периода (с 01.04 по 1.07) наблюдается скачкообразное изменение показателей в сторону ухудшения.

Превышение норматива мгновенной ликвидности по отношению к минимально допустимому значению на 01.04. доказывает наличие достаточных ресурсов для исполнения обязательств по вкладам в текущий момент времени.

На 01.07 фактическое значение норматива мгновенной ликвидности меньше минимально допустимого значения, что означает дефицит ресурсов для исполнения обязательств перед вкладчиками.

Норматив текущей ликвидности, исчисленный как на 01.04, так и на 01.07 показывает, что масса ликвидных активов не обеспечивает погашение его текущих обязательств по сбережениям и прочим привлеченным средствам.

Низкое значение норматива долгосрочной ликвидности, исчисленное как на 01.04, так и на 01.07 по отношению к предельному нормативупоказывает, что долгосрочные активы почти не перекрываются долгосрочными активами и собственными средствами, не обеспечивая способность кооператива исполнять свои обязательства в долгосрочной перспективе.

Низкий, по отношению к минимально допустимому, норматив общей ликвидности на 01.04 отражает допустимую долю ликвидных активов в капитале банка, на 01.07 данный показатель ниже минимально допустимого почти в 4 раза, что говорит о неликвидности банка.

Заключение

Кредитная система в РФ сформирована как двухуровневая:

I уровень – Центральный банк Российской Федерации;

II уровень – коммерческие банки и некоторые другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Анализ активов, пассивов и значений обязательных экономических нормативов показал, что в целом ТрансКредитБанк динамично развивается и достигает неплохих показателей.

Кредитная работа с физическими лицами выбранного банка проявляется в следующих кредитных программах:

1. Автокредитование

- Кредит на покупку нового автомобиля иностранного производства

- Кредит на покупку новых микроавтобусов и малотоннажных автомобилей иностранного и отечественного производства

- Кредит на покупку подержанного автомобиля иностранного производства

- Кредит на покупку нового автомобиля отечественного производства

- Кредит на покупку нового автомобиля отечественного производства

2. Ипотечное кредитование

- Кредит на покупку квартир на вторичном и первичном рынках недвижимости

- Кредит под залог жилого недвижимого имущества

- Кредит под залог нежилого недвижимого имущества

3. Потребительское кредитование

- Кредит без обеспечения

- Кредит под залог ценных бумаг

- Кредит под поручительство юридического лица

4. Кредитование сотрудников предприятий ОАО «Российские Железные Дороги»

- Потребительский кредит без обеспечения.

- Образовательный кредит.

- Кредитные карты с беспроцентным периодом кредитования.

- Овердрафтные кредиты по банковским картам.

- Ипотечные кредиты.

5. Кредитование сотрудников предприятий-клиентов банка.

- Потребительский кредит без обеспечения.

- Кредитные карты с беспроцентным периодом кредитования.

- Овердрафтные кредиты для держателей банковских карт.

Список литературы

1. Челноков В.А. Деньги. Кредит. Банки: учеб. Пособие для студентов вузов, обучающихся по специальности «Финансы и кредит» / В.А. Челноков. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 447 с.

2. Галицкая С.В. Деньги. Кредит. Финансы: Учебник. – М.: Изд-во Эксмо, 2005. – 496 с.

3. Виноградова Т.Н. Банковские операции: Учеб. Пособие. – Ростов н/Д: «Феникс», 2001. – 384 с.

4. Пещанская И.В. Краткосрочный кредит: теория и практика / И.В. Пещанская. – М.: Издательство «Экзамен», 2003. – 320 с.

5. Банковское дело: управление и технологии: Учеб. Пособие для вузов / Под ред. проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2001, 863 с.

6. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Издательская корпорация «Логос», 2000. – 244 с.

7. Вешкин Ю.Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учеб. Пособие/ Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр, 2007. – 350 с.

8. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. д-ра экон. наук, проф. О.И. Лаврушина. – М.: Юристъ 2005, – 688 с.

9. Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2001. – 320 с.

|

из

5.00

|

Обсуждение в статье: Расчет обязательных экономических нормативов деятельности банка «Гамма» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы