|

Главная |

Основе банковских пластиковых карточек

|

из

5.00

|

КУРСОВАЯ РАБОТА

по дисциплине: Деньги. Кредит. Банки.

на тему: Международные платёжные системы на основе банковских пластиковых карточек

РЕФЕРАТ

Курсовая работа: 28 с., 1 рис., 22 источника.

ПЛАТЕЖНАЯ СИСТЕМА, МЕЖДУНАРОДНАЯ СИСТЕМА,VISA, MASTERCARD, БАНКОВСКАЯ ПЛАСТИКОВАЯ КАРТОЧКА, БЕЗНАЛИЧНЫЕ РАСЧЕТЫ, БАНК-ЭМИТЕНТ, БАНК-ЭКВАЙЕР.

Объектом исследования является механизм формирования и развития международных платежных систем.

Предметом исследования является система экономических отношений, возникших при функционировании международных платежных систем.

Цель работы – изучение видов международных платежных систем и сфер их деятельности, анализ двух крупнейших платёжных систем Visa и MasterCard, изучение проблем и перспектив развития расчётов с использованием банковских пластиковых карточек.

При выполнении работы использованы методы сравнения, анализа и синтеза.

В процессе работы проведено исследование наиболее эффективного выбора платёжной системы: выбор клиента – какую карту предпочесть, выбор банка – с какой системой работать.

Область возможного практического применения: при обосновании предложений по реформированию системы безналичных расчётов в Республике Беларусь.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Содержание

Введение……………………………………………………………………………...4

1. Сущность и значение международных платёжных систем на основе банковских пластиковых карточек…………………………………………………………6

2. Сравнительный анализ платёжных систем Visa и MasterCard……………….10

3. Характеристика других крупных международных платёжных систем на основе банковских пластиковых карточек в Республике Беларусь

3.1 Diners Club…………………………………………………………………...17

3.2 American Express…………………………………………………………….19

3.3 JCB Card……………………………………………………………………..20

4. Проблемы и перспективы развития расчётов с использованием банковских пластиковых карточек……………………………………………………………...21

Заключение………………………………………………………………………….26

Список использованных источников……………………………………………...28

ВВЕДЕНИЕ

В Республике Беларусь сложилась ситуация, когда, с одной стороны, расчет на основе пластиковых карточек в существующих экономических условиях не может быть широко использован, а, с другой стороны, выход из сложившейся ситуации невозможен без развития реального сектора экономики, роста покупательной способности и доходов, расширения соответствующей инфраструктуры населения. Несмотря на то, что эффективное развитие системы безналичных расчетов на основе пластиковых карточек невозможно без определенных экономических и юридических условий в стране, оно одновременно является необходимым инструментом для стабилизации экономики в целом.

Кроме того, в условиях внедрения новых форм безналичных расчетов, роста банковских услуг, использование пластиковых карточек носит особенно актуальный характер. Несмотря на то, что в сложившихся условиях наибольшее распространение в Республике Беларусь получила реализация так называемых зарплатных проектов, перспективы развития данной сферы услуг огромны. Государство сосредоточило внимание в основном на создании соответствующих условий для функционирования платежных систем, а конкурировать между собой они должны самостоятельно.

Однако главная загвоздка состоит в том, что хотя безналичные платежи на основе банковских пластиковых карт выгодны для экономики страны в целом, развитие и должное функционирование их невозможно из-за отсутствия необходимой инфраструктуры.

В таких условиях представляется важным наиболее подробно изучить понятие платежной системы, рассмотреть основные международные платёжные системы на основе банковских пластиковых карт, определить их характерные особенности и отличия, а также выявить возможные направления их дальнейшего развития и применения в Республике Беларусь.

Для реализации поставленной цели необходимо решить следующие задачи:

рассмотреть теоретические аспекты понятия международной платежной системы;

показать опыт функционирования международных платежных систем в зарубежных странах;

рассмотреть экономические, юридические и социальные факторы развития платежных систем в Республике Беларусь;

показать существующие проблемы, сдерживающие развитие платежных систем в республике;

выявить возможные пути дальнейшего развития платежных систем в Беларуси.

Актуальность и перспективность развития платежных систем обусловили наличие широкого круга литературных источников по рассматриваемой теме. Поэтому при написании курсовой работы были использованы материалы периодической печати, публикации в таких журналах, как Банковский вестник Республики Беларусь, Вестник ассоциации белорусских банков, разнообразные учебные и методические пособия, книги.

Сущность и значение международных платёжных систем на

основе банковских пластиковых карточек

В настоящее время в мире действует несколько международных платежных систем, или, как их называют в странах англосаксонского Права, Международных карточных ассоциаций. Крупнейшими из них являются Visa International, MasterCard International, American Express, Diners Club International и JCB Card.

Ассоциации разрабатывают общие правила проведения расчетов, проводят анализ и корректировку деятельности системы. Кроме того, головные компании платежных систем аккумулируют ресурсы для внедрения новых технологий, для создания и развития информационных коммуникаций.

Расходы ассоциаций покрываются за счет взносов банков — участников платежной системы пропорционально объему их карточных операций.

В целом ассоциации выполняют следующие функции:

· выдача лицензий на выпуск карточек с логотипом ассоциации;

· охрана патентов и прав;

· разработка стандартов и правил ведения операций;

· обеспечение надлежащего функционирования национальных и международных систем автоматизации и расчетов;

· обмер финансовой информации и перевод комиссионных выплат участниками системы;

· исследования и анализ;

· разработка новых платежных продуктов;

· маркетинг, реклама и продвижение продукта на рынок.

К числу важных операционных функций, выполняемых ассоциациями для своих членов, относится авторизация, то есть получение от банка-эмитента разрешения на сделку, если сумма покупки превышает разовый лимит или если у торговца существуют сомнения в личности клиента и законности использования им карточки.

Запрос поступает по телефону (off-line) или через специальный электронный терминал, именуемый POS-терминалом (в режиме on-line). Банк-эмитент дает разрешение, если общий лимит счета не превышен и карточка не числится в стоп-листе. Операции присваивается авторизационный код, который фигурирует затем в отчетности. В банках существуют специальные центры авторизации, работники которых отвечают на звонки торговцев. Если запрос поступает через электронный терминал, банковский компьютер принимает кодированное сообщение и дает разрешение или запрещает сделку.

Другой важнейшей функцией карточных ассоциаций является организация процесса окончательного урегулирования и погашения задолженности по карточным операциям (settlement).

Рассмотрим схему платёжной системы с коммерческой точки зрения. Для клиента желательно, чтобы его карта принималась в возможно большем количестве коммерческих точек и банковских учреждений. Тем более что с увеличением числа пунктов обслуживания растут и доходы самого эмитента. Так изначально в банковском бизнесе возникает потребность в создании максимально разветвленной системы.

Можно сделать следующие выводы. Во-первых, карточный бизнес состоит из двух тесно взаимосвязанных и взаимозависимых частей: клиенты-держатели карт и коммерческая сеть, в которой данные карты принимаются в качестве платежного средства. В связи с этим в более выгодной ситуации среди прочих коммерческих организаций находятся именно банки, поскольку у них есть и то, и другое.

Во-вторых, одного банка, даже очень большого, для создания конкурентоспособной системы недостаточно, лучше объединиться нескольким банкам. Это также дешевле и эффективнее для самих банков, и последнее, как правило, перевешивает соображения конкуренции и престижа. Так появляется карта с единым названием, эмблемой и изготовленная в едином стандарте, которая, тем не менее, имеет своеобразный дизайн и логотип выпустившего его банка.

Именно этим путем развивались платежные системы Visa, MasterCard, которые содержат около 80% мирового карточного рынка. [6, C. 80]

Но в такой межбанковской ассоциации необходимо связующее звено – организация, которая проводила бы расчеты между эмитентами. Ведь клиент одного банка может прийти за покупкой в магазин, обслуживаемый другим банком. И в этом случае все заинтересованы, чтобы оплата картой не просто состоялась, но и все расчеты были произведены максимально быстро и правильно. Для этого необходимы как минимум два условия:

быстрая и правильная обработка межбанковских операций;

быстрые и правильные межбанковские расчеты.

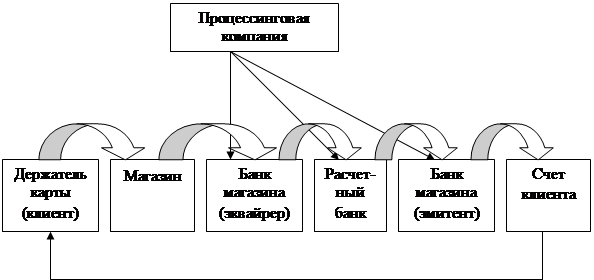

Для выполнения первого условия нужен единый центр, обрабатывающий операции, то есть осуществляющий процессинг. Такая центральная процессинговая компания может выполнять в платежной системе еще и другие важные функции, например авторизацию. Что касается второго условия, то решение также очевидно – единый расчетный банк платежной системы, с которым все банки-участники связаны корреспондентскими отношениями. Таким образом, в развитой платежной системе в расчетах участвуют:

1) банки-эмитенты карт;

2) банки-эквайреры – «владельцы коммерческой сети», работающие с магазинами;

3) расчетные банки;

4) центральная и (часто) связанные с ней региональные компании, обрабатывающие операции процессинговые компании;

5) магазины и другие сервисные точки.

Однако самое главное в платежной системе - это все-таки клиенты-пользователи карт.

Итак, говоря об организации большой платежной системы, основанной на банковских картах, необходимо постоянно помнить, что в любой операции платежа, осуществленной с помощью карты, приводится в действие следующая цепочка (рис. 1).

|

Рисунок 1. Схема взаимоотношений между участниками платежной системы

Примечание – Источник: [2,с.26].

Иногда эта цепочка может иметь иной, более простой, вид, так как и магазин, и клиент имеют счет в одном и том же банке. Это происходит в тех случаях, когда в данном регионе в этой платежной системе работает только один банк. В этом случае банк может вообще обходиться без услуг процессинговой компании, при условии, что он сам проводит авторизацию. Если же в данном регионе работают несколько банков, то им разумнее иметь единый авторизационный центр.

По приведенной выше цепочке движутся в разных направлениях финансовые средства и документы. Так, магазин, отпуская клиенту товар, получает от него взамен слип с распиской на соответствующую сумму. Банк-эквайрер возмещает магазину стоимость товаров, проданных в держателям карт, строго в соответствии с предъявляемыми слипами. Переведя данные слипов (операций) в электронную форму, банк-эквайрер создает из них файл, отправляет его в процессинговую компанию и получает из расчетного банка возмещение на соответствующую сумму. Документом на данном этапе является электронный файл (журнал), созданный в установленном формате и соответствующим образом зашифрованный. В процессинговой компании в результате обработки всех принятых файлов происходит сортировка операций, представленных к оплате в систему за этот день, и формируются файлы для банков-эмитентов. Такой файл является документом, на основании которого расчетный банк получает от банка-эмитента средства, соответствующие сумме всех операций, проведенных держателями карт другого банка. Банк-эмитент на основании электронных журналов проводит дебетование или кредитование карточных средств клиентов. Впоследствии для каждого клиента формируется выписка по его счету, включающая все операции, прошедшие за определенный период (как правило, этот период равен одному месяцу). Для держателей кредитных карт выписка является документом, на основании которого клиент должен оплатить свой долг банку на заранее оговоренных условиях. В случае с дебетными и предоплатными картами выписка лишь информирует клиента о движении средств по его счету.

В общем случае процессинговых компаний в платежной системе может быть несколько. При большом объеме операций в платежной системе создают несколько процессинговых центров, чтобы разгрузить центральную компанию от лишних информационных потоков, а расчетный банк - от лишнего движения средств. Однако чтобы получить такое преимущество, банку необходимо создать свой процессинговый центр. В развитой платежной системе банк, имеющий свой процессинговый центр, становится банком первого уровня. Это означает, что он может обрабатывать операции и служить расчетным банком для других банков, работающих в данной платежной системе. Банки второго уровня также получают выгоду от такого сотрудничества, поскольку им не требуется делать крупные инвестиции в карточный бизнес. Заключаемые банком первого уровня с банками второго уровня агентские соглашения, как правило, составляются таким образом, что банки-агенты несут расходы только в случае реальной работы с клиентами, причем эти расходы перекрываются доходами, получаемыми с держателей карт.

Такая двухуровневая система активно применяется в рамках платежной системы Visa. Крупные коммерческие банки, вступившие раньше других в эту платежную систему и имеющие статус полного членства, наращивают свои объемы привлеченных средств и доходы от карточных операций не только за счет своих собственных клиентов, но и привлекая к сотрудничеству другие банки в качестве ассоциированных членов этой платежной системы.

|

из

5.00

|

Обсуждение в статье: Основе банковских пластиковых карточек |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы