|

Главная |

Глава 4 Отрицательные последствия

|

из

5.00

|

§4.1 Потери от несовершенной конкуренции

Модель рынка совершенной конкуренции предполагает наиболее рациональное использование всех ресурсов общества, минимизацию затрат на производство продукции. Рынок несовершенной конкуренции по сути, предполагает отклонение от состояния равновесия, сложившегося в условиях совершенной конкуренции. Следовательно, общество несет определенные потери в связи с монополизацией (степень ее может быть большей или меньшей) хозяйственной жизни.

В конечном счете проблема монополизации сводиться к вопросу о степени власти над ценой, этим рыночным феноменом, независящим от воли и сознания отдельного экономического агента в условиях совершенной конкуренции (вспомним горизонтальность линии спроса на продукцию совершенного конкурента).

Власть над ценой (а она всегда относительна и никогда не бывает абсолютной) - очень тонкий инструмент в руках монополии, или совершенного конкурента. Если эта власть одновременно сопровождается уменьшением издержек производства продукции вследствие экономии на масштабе производства, развитием научно-технического процесса, насыщением рынка массовым выпуском стандартизированной продукции по доступным ценам, то, очевидно, несовершенная конкуренция несет обществу определенный выигрыш.

Можно сравнить власть над ценой со стремлением человека установить свою власть над природой. Например, если мы удовлетворены бедной почвой, засушливым климатом, то, проводя мелиоративные мероприятия, сопровождаемые внесением искусственных удобрений, мы обратим себе во благо нашу власть над природой. Но если перейти известную грань мелиорации, то, скорее всего, наша власть над природой обернется разрушением окружающей среды.

Так и монополизация: если переступить некую грань контроля над ценой, это оборачивается разрушением и уничтожением богатства общества, ведет к стагнации, застою и т.п. Тайные соглашения о ценах, создание искусственных дефицитов – все это опасные проявления монополизации. Помня, что всякие аналогии условны, можно сравнить известное изречение лорда Эктона: «Всякая власть развращает. Абсолютная власть развращает абсолютно» - и следующий тезис: «Абсолютная власть над ценой развращает абсолютно». Таким образом антимонопольное (антитрестовое) законодательство и регулирование, широко применяемое в странах рыночной экономики, и пытается нащупать эту границу власти над ценой, преступать которую законодательным образом запрещается.

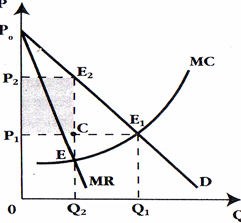

Потери от несовершенной конкуренции можно проиллюстрировать и графически (рис. 4.1)

Если бы цена устанавливалась на уровне точки Е1 (точки пересечения кривой МС и кривой D), т.е. цена Р1 соответствовала бы условиям совершенной конкуренции МС=Р, то потребительский излишек был бы равен площади Р1Р0Е1.

Рисунок 4.1 Потери от несовершенной конкуренции

В условии несовершенной конкуренции цена устанавливается на уровне точки Е2 (эта точка лежит на одной вертикали с точкой Е – пересечения МС и MR). При такой же цене – на уровне Р2 – объем предложения фирмы равен Q2, следовательно, он меньше того объема, который был бы при совершенной конкуренции: Q2<Q1. Потребительский излишек теперь уменьшился до площади треугольника Р2Е2Р0, монопольная прибыль соответствует площади затененного треугольника Р1СЕ2Р2. Но самое важное – отчетливо видны графически чистые потери, или «мертвый убыток», для общества: это треугольник ЕЕ1Е2. таким образом, монополия как бы «рвет на части» излишек потребителя и излишек производителя: часть достается (затененный прямоугольник) самой монополии, а другая часть этого излишка потребителя виде площади СЕ1Е2 вообще теряется обществом, не достается никому. Так же не достается никому часть излишка производителя (ЕСЕ1), это недополученное, а точнее, разрушенной богатство общества. По некоторым подсчетам, «мертвый убыток», возникающий в силу монополистического распределения ресурсов, составляет 0,5 – 2% валового национального продукта США. 1

§4.2 Неэффективность монополистической конкуренции. Производственные мощности.

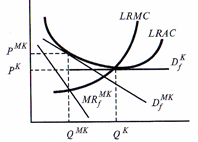

Несмотря на схожесть механизмов совершенной и монополистической конкуренции, последняя обладает существенными различиями. Во – первых, при монополистической конкуренции долгосрочное равновесие отрасли достигается при объеме выпуска, для которого средние долгосрочные издержки не являются минимальными, что указывает на наличие в отрасли излишних производственных мощностей. Во – вторых, хотя монополистически конкурирующие фирмы могут и не получать экономической прибыли в долгосрочном периоде, их цены (РМК) не равны предельным издержкам производства (рис. 4.2). Первое свидетельствует о том, что предложение осуществляется фирмами по ценам (РМК) выше минимальных долгосрочных средних издержек, что оборачивается потерями эффективности в форме уменьшения благосостояния из-за недоиспользования мощностей (QK – QMK). Второе указывает на потери эффективности в форме потери части излишка из-за рыночной власти (PMK–PK).

1 Курс экономической теории: учебник – 4-е дополненное и переработанное издание – Киров, с. 144

Рисунок 4.2 Эффективность монополистической конкуренции

Избыточные производственные мощности свидетельствуют о том, что в отрасли действует больше фирм, чем необходимо. Меньшее их количество могло бы предложить то же количество продукции по более низким ценам. Однако в условиях монополистической конкуренции, где фирмы обладают рыночной властью, сокращение количества фирм приведет лишь к росту степени этой власти, что при отраслевом равновесии дает более высокие цены. Поскольку в данном случае рыночная власть обусловлена дифференциацией продукта, наличие излишних производственных мощностей является своеобразной платой общества за такую дифференциацию, размер которой будет зависеть от рыночной власти продавцов. Чем разнообразнее продукт, тем ниже эффективность, и наоборот. Поэтому суть проблемы заключается в том, сколько потребитель готов платить за ассортиментную дифференциацию. Учитывая, что рыночная власть фирм ограничена эластичностью спроса на продукцию, потери благосостояния при монополистической конкуренции будут невелики. К тому же неэффективность рынков с монополистической конкуренцией в какой – то степени компенсируется за счет роста благосостояния потребителя, вызванного расширением ассортимента.1

_______________________________________________________________________________________________________

1 Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие /Под ред. д.э.н., проф. А.В. Сидоровича; с. 199

Практический пример

Одним из рынков монополистической конкуренции, несомненно, является рынок мобильной связи. В настоящее время он в России все еще находится на взлете. Предположительно за три квартала этого года было подключено около 12,3 млн. новых абонентов, соответственно по нашей стране сейчас обращается более 110 млн. sim-карт. И у сотового рынка все еще есть весьма большие перспективы для роста и развития.

На этом рынке существует множество различных компаний, которые находятся в постоянной и жесткой конкуренции между собой. Например, "ВымпелКом" и МТС практически сравнялись по численности абонентов. Причем противостояние двух операторов идет с переменным успехом в зависимости от региона. Так, по данным "J'son & Partnes" в Поволжском, Сибирском и Центральном (без учета Московской лицензионной зоны) регионах лидером была компания "ВымпелКом", в Дальневосточном, СевероКавказском и Уральском регионах лидерство сохраняет МТС. На северо-западе больше всего абонентов у "МегаФона".

Среди локальных игроков сильные позиции у компании "Байкалвестком", на которую в регионе приходится около 10,6% рынка, в Поволжском регионе более 15% рынка принадлежит "СМАРТС", а в Уральском регионе около 22% у компании "Уралсвязьинформ".

| № | Оператор | Абоненты в РФ, 30.09.2005 | Доля в чистом приросте | Общая доля |

| 1 | МТС | 38 871 790 | 36% | 35,5% |

| 2 | ВымпелКом | 38 400 700 | 29% | 35,1% |

| 3 | МегаФон | 20 930 176 | 20% | 19,1% |

| 4 | Уралсвязьинформ | 3 246 000 | 12% | 3,0% |

| 5 | СМАРТС | 2 573 439 | — | 2,4% |

| 6 | TELE2 | 2 220 000 | — | 2,0% |

| 7 | НСС | 961 374 | — | 0,9% |

| 8 | Енисейтелеком | 807 410 | — | 0,7% |

| 9 | Сотовая Связь МОТИВ | 758 505 | — | 0,7% |

| 10 | Байкалвестком | 574 678 | — | 0,5% |

Таблица 5.1 Рейтинг операторов по данным iKSConsulting

Так, в таблице 5.1 приведены данные о соотношении наиболее известных операторов по России.В таблице 5.2 дан рейтинг производителей. И как видно из приведенных данных изменений в «турнирной таблице» не произошло. Однако изменились доли продаж.1

| Производитель | % на 2005 | % на 2006 |

| Nokia | 19,1 | 26,5 |

| Samsung | 18,5 | 19,8 |

| Motorola | 18,4 | 17,3 |

| Siemens | 17,6 | 14,2 |

| Sony Ericsson | 11,8 | 8,8 |

| LG | 6,1 | 5,7 |

| Pantech | 3,5 | 2,1 |

| Philips | 2,4 | 1,6 |

| Другие | 2,6 | 4 |

Таблица 5.2 Доли розничных продаж по производителям

Выше приведенные данные относятся к России в целом. Что же касается Республики Татарстан, то уровень проникновения сотовой подвижной связи по итогам 2006 года планируется довести с 78.4% до 100%. Об этом сообщил министр информатизации и связи республики Фарит Фазылзянов. Общая телефонная плотность на местных телефонных сетях за год вырастет с 28.4 до 30 телефонов на 100 человек. Планируется ввести в эксплуатацию не менее 700.3 тыс. номеров проводной и сотовой связи. (Дата опубликования новости: 27.02.2006)2 На данном рынке, как это характерно для монополистической конкуреции, большое значение в конкурентной гонке имеет дополнительное обслуживание - прием платежей и продажа аксессуаров. У многих получается неплохо. К примеру, несмотря на то, что аксессуары к сотовым телефонам, как правило, не особенно маржинальны, их продажи сетью в 10-12 салонов становятся уже «достаточно выгодными»,

1 http://my-mobile.ru/

2 http://www.akm.ru/

как говорят сами владельцы сетей. А прием разного рода платежей практически во всех компаниях занимает второе место по размеру выручки. Это особенно важно, поскольку оптимизация сетей крупнейших сотовых ритейлеров, работающих в республике, в текущем году, похоже, пройдет не так, как того хотели менеджеры компаний.

На рынке продаж сотовых телефонов потребительские предпочтения в сегменте телефонов средний и ниже среднего ясны, а в сегменте телефонов класса премиум аналитические компании усмотрели склонности потребителей в сторону более функциональных моделей.

«В настоящее время на казанском рынке наблюдается тенденция к замедлению роста по объемам продаж, - сообщила PR-директор «Диксис» Татьяна Москалева. - Но при этом рынок реплейсмента активно набирает обороты, что приводит к росту продаж в денежном выражении». Но до него еще далеко. Аналитики прогнозировали, что в 2006 году суммарный объем проданных трубок будет меньше, чем в 2005 году. Причиной тому, по словам аналитика J'son&Partners Сергея Савина, должно быть существенно увеличивающееся количество «взрослых» пользователей, которые с возрастом привыкают к своим терминалам и не желают менять их на новые, за исключением случаев поломки.

Что касается структуры выручки, то у игроков появился еще один канал доходов, который настолько прочно вошел в структуру выручки компаний, что занимает по этому показателю второе место. По словам Сергея Савина, даже портативная электроника в общей выручке компании доходит только до 6%. «Я не припомню, чтобы у кого-то этот показатель доходил бы до 8%», - сообщил он. Зато доля в выручке разного рода платежей, в том числе коммунальных, за услуги связи, продажа полисов ОСАГО и прочих, принимаемых сейчас во многих салонах связи, доходит до 20%. Именно эта статья дает неплохую прибыль в крупных сетях. Вознаграждение за дилерские услуги может составлять, по словам Сергея Савина, до 3% от платежа (иногда до 6%). Правда, компании эту цифру не раскрывают. Татьяна Москалева рассказала, что «оплата услуг связи занимает 20%, аксессуары к сотовым телефонам – 1,6%, к цифровой технике – 1,8% оборота компании в РТ», - рассказала она. Вообще, норма прибыли по аксессуарам может доходить до 300%, считают в J'son&Partners. Однако из-за низкой стоимости данной продукции, для того чтобы получить хорошую прибыль необходимо продавать много – через сеть размером не менее чем несколько десятков торговых точек. Важно отметить, что эксперты отрасли прогнозировали увеличение динамики роста числа салонов связи. Исходя из данных компаний, присутствующих в опросе «гДеньги», в текущем году можно ожидать открытие минимум 150 торговых точек по всему Татарстану. Однако, до такого количества новых салонов дело не дошло. Аналитики, опрошенные «гДеньги», связывают это с необходимостью оптимизировать сеть, то есть исправить ошибки менеджеров, допущенные во время начала экспансии. Напомним, что в 2005 году на рынок Татарстана вышли аж 7 компаний: «Диксис», «Телефон.ру», «Эльдорадо-связь», «Дивизион», «Ультра», «АльТелеком», «Цифроград». Все они сопровождали открытие салонов маркетинговыми акциями по стимулированию сбыта и, по словам аналитика Mobile Research Group Эльдара Муртазина, «подогревали» казанский рынок мобильных телефонов и аксессуаров. Соответственно, потребительская активность была высокой.

Еще одной тенденцией, которая будет «корректировать» бизнес «сотовиков», в этом году станет санация сети. Только «Евросеть» за текущий год закрыла 9 салонов связи в Казани. Как сообщил «гДеньги» Евгений Чичваркин, вопрос санации торговых точек является очень актуальным для Казани. «В столице Татарстана в самом начале нашей там работы мы открывались не вполне разумно», - рассказал он. - Поэтому порядка 15% общего количества салонов пришлось закрыть». Местный оператор «Мобус» закрыл 3 точки. Как сообщил «гДеньги» директор сети Александр Бажин, в этом году компания открыла в Казани 8 магазинов. «Связной», согласно данным на 1 января 2006 года, имел по республике 45 салонов. По словам г-на Прохорова, в этом году ритейлер открыл здесь 10 магазинов, а общее количество салонов достигло 50 (из низ 30 в Казани). Получается, что 5 торговых точек «оптимизировали».

Вопрос повышения рентабельности для небольших сетей решается с помощью аксессуаров: мороки с платежами выходит, по мнению специалистов отрасли, слишком много. Леонид Зацепин из «Телесейл» считает, что заниматься приемом платежей сотовых операторов – «бестолковое занятие». «По сути, это просто услуга, которая привлекает потребителей и делает торговую точку полноценной в наборе предоставляемых услуг, но особых денег для небольших сетей это не приносит, - рассказал он «гДеньги». – Та сумма, которую платежная система выплачивает сети, конечно, интересна, но практически вся она уходит на оплату возросшего интернет-трафика, установку дополнительных автоматов и прочее». Конечно, вознаграждение сотовых операторов дилерам за подключение спасает положение. Однако, все же основной после продажи телефонов статьей доходов для небольших сетей (как, например, крупнейшая на юго-востоке республики сеть салонов связи «Первый Сотовый» - 23 магазина) является продажа аксессуаров. По словам аналитика, показатель аксессуаров в общей структуре оборота компании, который является для сети оптимальным, должен быть на уровне не менее 5%, а наилучший показатель держится на уровне 10% и выше.1

Аналитики компании "Беталинк" провели ранжирование регионов Татарстана по привлекательности для развития своего бизнеса. Исследуя рынок сотовой связи Татарстана, они выяснили, что в среднем татарстанцы тратят на сотовую связь порядка $ 10 в месяц. Объем татарстанского рынка продаж телефонов и сопутствующих товаров составляет, по различным оценкам, $ 170-200 млн. Десятка лидеров татарстанского рынка по количеству собственных салонов связи выглядит на сегодняшний день так: "Евросеть" – около 45 салонов, "Связной" – 37, "Мобус" – около 30 салонов, "Анарион" – 11, "Скайрон" – 10, "Сотовый мир" – 10, "Облик" – 10, "Мобильные Системы Связи" – 9, "Коннект" – 8, "Альт Телеком" – 7, "Беталинк" – 7.2

1 Ритейлер.РУ (Новости сайта), 10, Октябрь, 2006. Статья «На чем зарабатывают сотовые ритейлеры?» Ильдара Валеева, Деловой еженедельник "где Деньги"

2 gazeta.etatar.ru

Заключение

Являясь промежуточным типом таких рыночных структур, таких как совершенная (чистая) конкуренция и чистая монополия, монополистическая конкуренция впитала в себя черты их обеих. Эти черты отражаются как в определении условий ее существования, так и в особенностях поведения. Но все же, являясь самостоятельной структурой, монополистическая конкуренция приобрела и свои собственные свойства, например, использование, в качестве основных, неценовые методы конкуренции.

Примером монополистической конкуренции является рынок сотовых телефонов. Здесь можно отметить, что главными является факторы неценовой конкуренции, такие как дополнительные и послепродажные услуги. Это прием платежей, различные аксессуары к мобильным телефонам, загрузка мультимедии. Особое внимание уделяется обслуживанию покупателей. Товар, безусловно, дифференцирован. Он не является незаменимым, и при этом модели телефонов имеют отличительные особенности. Большое количество фирм (как производителей, так и операторов мобильной связи) обуславливается тем, что входные барьеры на данный рынок низкие. Однако на этом рынке могут конкурировать лишь достаточно крупные фирмы. Так как необходимо постоянно идти в ногу с технологическим прогрессом, предлагать покупателям что-то новое и по более низким ценам.

На мой взгляд, такой тип рыночной структуры приносит выгоду обществу. Компании постоянно пытаются предложить потребителю что-то лучшее. С развитием технологии спектр предлагаемых услуг расширяется, а цены снижаются. Это возможно лишь для фирм, которые имеют относительно большую долю рынка, что невозможно для совершенной конкуренции. При этом наличие множества фирм сдерживают монополизацию рынка, т.е. не позволяют повышать цены или предлагать некачественную продукцию. Важно отметь, что невысокие барьеры входа на рынок всегда дают возможность вступления новых фирм, которые могут предложить качественно новую продукцию.

Литература

1) Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие /Под ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001.- 832 с.- (Серия «Учебники МГУ им. М.В. Ломоносова).

2) Экономическая теория: Учебник./ Под ред. А.Г. Грязновой, Т.В. Чечеловой. – М.: Издательство «Экзамен», 2004. – 592 с.

3) Курс экономической теории: учебник – 4-е дополненное и переработанное издание – Киров: «АСА», 2001 г. – 752 с.

4) «ЭКОНОМИКС», К.Р.Макконел, С.Л.Брю, Москва, ИНФРА-М, 2000г.

5) Экономическая теория /Под редакцией А.И. Добрышна, Л.С. Тарасевича: Учебник для вузов. 3-е издание. – СПб: Изд. СПбГУЭФ, Изд. «Питер», 1999. – 544 с.: ил.

6) Экономическая теория: Учебник для вузов / науч. ред. и рук. авт. коллектива В.Д. Камаев.- 4-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 1999. – 640 с.: ил.

7) «Курс по экономической теории», Москва, ИНФРА-М, 1997г.

8) Экономическая теория: Учеб. пособие / В.Л. Клюня, И.В. Новикова, М.Л. Зеленский и др.; Под общ. ред. В. Л. Клюни, И.В. Новиковой.- Мн.: Тетра Системс, 2001.- 400с.ед. общ. собие / В.Л. Клюня, И.В. Новикова, М.Л. Зеленский и др.;

9) Интернет. Сайты: Ритейлер.РУ (Новости сайта), 10, Октябрь, 2006. Статья «На чем зарабатывают сотовые ритейлеры?» Ильдара Валеева, Деловой еженедельник "где Деньги"; gazeta.etatar.ru; http://my-mobile.ru/; http://www.akm.ru/

|

из

5.00

|

Обсуждение в статье: Глава 4 Отрицательные последствия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы