|

Главная |

Кредитные продукты для корпоративных заемщиков

|

из

5.00

|

Банк предоставляет следующие кредитные продукты: кредитование в рублях и иностранной валюте, выставление гарантий и аккредитивов (без денежного покрытия), покупка или авалирование банком векселей клиентов, лизинговые операции, другие услуги (по согласованию).

МДМ-банк предлагает своим клиентам такую услугу, как выдача гарантий и выставление аккредитивов без денежного покрытия.

Банковская гарантия - обязательство банка-гаранта, выданное по поручению клиента (и за его счет) заплатить получателю банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлении письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии.

Банк выдает гарантии без денежного покрытия при наличии установленного лимита по кредитным операциям.

Документарный аккредитив - представляет собой денежное обязательство банка, принятое на основании поручения клиента-покупателя произвести платеж в пользу продавца после представления последним документов, предусмотренных условиями аккредитива.

Банк производит открытие аккредитивов без денежного покрытия при наличии установленного лимита по кредитным операциям.

МДМ-банк производит также покупку и авалирование векселей. Банк покупает векселя различных эмитентов, а также производит операции по авалированию (вексельному поручительству) векселей сторонних эмитентов.

Операции производятся банком при наличии установленного лимита по кредитным операциям.

МДМ-банк предоставляет своим клиентам такую форму кредитования как оведрафт. Овердрафт - форма краткосрочного кредита, предоставляемого при списании средств со счета Клиента сверх остатка на нём, то есть если на счете Клиента не достаточно денежных средств, Банк оплачивает платежные документы в пределах установленного Клиенту лимита овердрафта.

4.3 Анализ кредитного портфеля ОАО "МДМ-Банк" Филиал в г. Новокузнецк

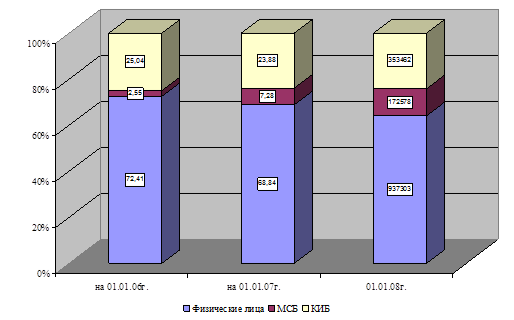

МДМ-банк осуществляет деятельность по кредитованию физических лиц, малого и среднего бизнеса и корпоративных заемщиков. Структура кредитов, выданных филиалом МДМ-банка в г. Новокузнецк, представлена в таблице 15.

Из таблицы 15 видно, что большая часть кредитов была выдана физ. лицам: более 72% всех выданных кредитов - в 2005 году, почти 69% - в 2006 году, более 64% - в 2007 году. Корпоративным заемщикам было выдано более 25% в 2005 году,

Структура кредитов, выданных филиалом МДМ-банка в г. Новокузнецк в 2005-2007гг.

| Выданные кредиты | на 01.01.06, тыс. руб. | доля, % | на 01.01.07 тыс. руб. | доля, % | на 01.01.08, тыс. руб. | доля, % | Абсолютное отклонение, тыс. руб. | Прирост, % | ||||

| 2006-2005 | 2007-2006 | 2007-2005 | 2006/ 2005 | 2007/ 2006 | 2007/ 2005 | |||||||

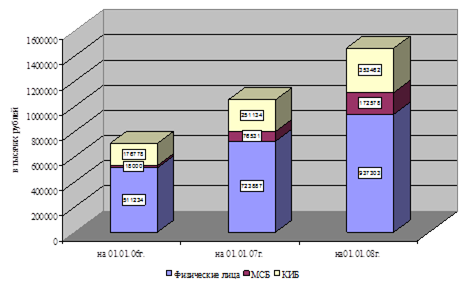

| Физические лица | 511234 | 72,41 | 723887 | 68,84 | 937303 | 64,05 | 212653 | 213416 | 426069 | 41,60 | 29,48 | 83,34 |

| МСБ | 18000 | 2,55 | 76531 | 7,28 | 172578 | 11,79 | 58531 | 96047 | 154578 | 325,17 | 125,50 | 858,77 |

| КИБ | 176778 | 25,04 | 251134 | 23,88 | 353462 | 24,15 | 74356 | 102328 | 176684 | 42,06 | 40,75 | 99,95 |

| Итого | 706012 | 100 | 1051552 | 100 | 1463343 | 100 | 345540 | 411791 | 757331 | 48,94 | 39,16 | 107,27 |

почти 24% - в 2006 году, более 24% - в 2007 году. Кредитование малого и среднего бизнеса составляло всего 2,5% от всего кредитного портфеля в 2005 году, 7,28% - в 2006 году и уже 11,79% - в 2007 году. Структура кредитов представлена на рисунке 7.

Структура кредитов, выданных в 2005-2007гг.

Общая сумма выданных банком кредитов выросла за 2 года более, чем в 2 раза (на 107,27%), или на 757331 тыс. руб. Суммы выданных кредитов представлены на рисунке 8. Самые высокие темпы прироста у кредитования малого и среднего бизнеса: за два года объем кредитования вырос на 858,77% - с 18000 тыс. руб. в 2005 году до 172578 тыс. руб. в 2007 году. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое (99,95%), что составляет 176684 тыс. руб. в натуральном выражении. В целом можно сказать, что структура кредитного портфеля незначительно изменилась. Произошли изменения в долях кредитования физ. лиц и малого и среднего бизнеса, доля же корпоративного кредитования осталась на прежнем уровне.

Динамика выданных кредитов отражена на рисунке 8.

Динамика выданных кредитов

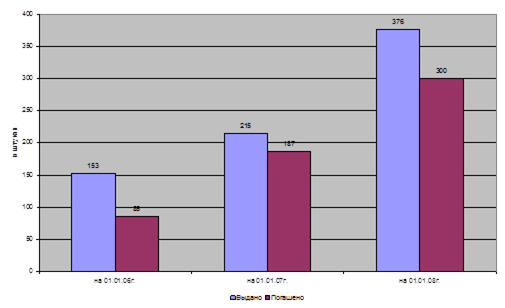

В таблице 16 представлен объем заключенных договоров на выдачу кредитов корпоративным заемщикам в 2005-2007 годах.

Объем заключенных договоров на выдачу кредитов корпоративным заемщикам в 2005-2007 гг.

|

| Количество кредитов, шт. | Доля,% | ||||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Выдано | 153 | 215 | 376 | 100 | 100 | 100 |

| Погашено | 85 | 187 | 300 | 55,56 | 86,98 | 86,98 |

| Остаток | 68 | 28 | 76 | 44,44 | 13,02 | 13,02 |

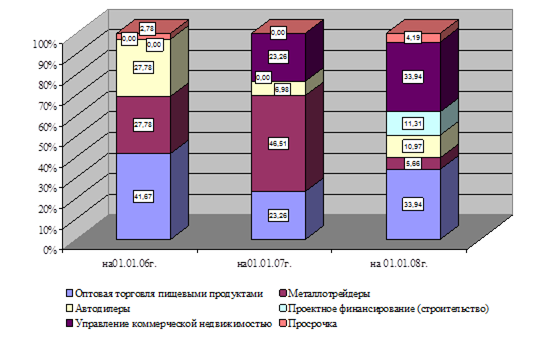

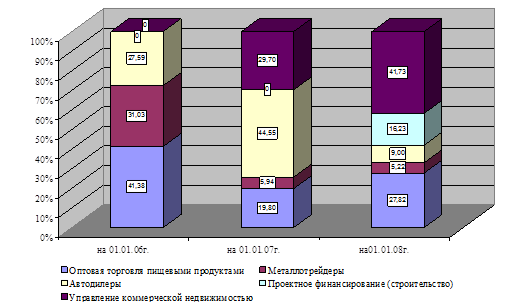

Необходимо отметить, что количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Это вызвано тем, что Новокузнецкий филиал "МДМ-Банка" предоставляет своим клиентам комплексное обслуживание - полный спектр банковских услуг, при этом тарифы на оказываемые услуги весьма привлекательны, что в свою очередь способствует расширению клиентской базы банка. Все это свидетельствует об устойчивом финансовом положении банка. Возросла доля погашенных кредитов: на 01.01.06г. было погашено 55,56% выданных кредитов, на 01.01.08г. доля погашенных кредитов составила 86,98%. Динамика выданных и погашенных договоров отражена на рисунке 9. Работа с крупными корпоративными клиентами - важнейшее направление деятельности "МДМ-Банка". Увеличение объемов работы с клиентами - свидетельство устойчивого финансового положения банка, качества предоставляемых услуг, профессионализма и эффективности и оперативности в решении различных вопросов. Структуру и динамику объемов выданных кредитов можно проследить в таблице 17. Анализируя данные таблицы необходимо заметить, что структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли (41,67%), кредиты на равные суммы были выданы металлотрейдерам и автодилерам (по 27,87%). В 2006 году доля кредитов металлотрейдерам увеличилась и стала составлять 46,51%. Доля кредитов предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости составила 23,26%.

Динамика количества заключенных договоров

Структура кредитов, выданных корпоративным заемщикам в 2005-2007гг.

| Вид деятельности | Лимит, тыс. руб. | |||||

| на 01.01.06 | Доля,% | на 01.01.07 | Доля,% | на 01.01.08 | Доля,% | |

| Оптовая торговля пищевыми продуктами | 150000 | 41,67 | 100000 | 23,26 | 300000 | 33,94 |

| Металлотрейдеры | 100000 | 27,78 | 200000 | 46,51 | 50000 | 5,66 |

| Автодилеры | 100000 | 27,78 | 30000 | 6,98 | 97000 | 10,97 |

| Проектное финансирование (строительство) | 0 | 0,00 | 0 | 0,00 | 100000 | 11,31 |

| Управление коммерческой недвижимостью | 0 | 0,00 | 100000 | 23,26 | 300000 | 33,94 |

| Просрочка | 10000 | 2,78 | 0 | 0,00 | 37000 | 4, 19 |

| Итого: | 360000 | 100 | 430000 | 100 | 884000 | 100 |

Меньше всего кредитов было выдано автодилерам - 6,98%. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего - по 33,94% - было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости.11,31% всех кредитов было выдано предприятиям сферы проектного финансирования. Доля кредитов автодилерам выросла до 10,97%. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам - всего 5,66%. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов.

Графически структура выданных кредитов по отраслям представлена на рисунке 10.

Структура кредитов, выданных корпоративным клиентам

Срок предоставляемых кредитных продуктов - от 30 до 180 дней. В отдельных случаях "МДМ-Банк" может предоставить кредитные продукты на более длительные сроки в зависимости от финансового состояния клиента, целевого использования и предлагаемого обеспечения.

Динамика объема заключенных кредитных договоров с корпоративными заемщиками в 2005-2007 годах отражена в таблице 18.

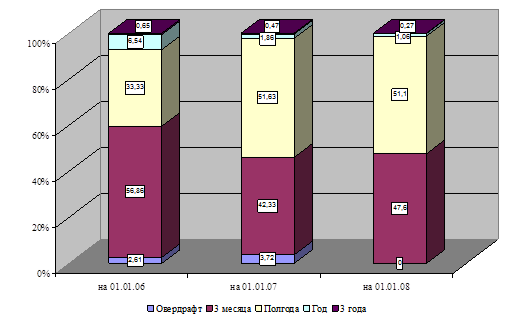

Из данной таблицы видно, что наименьшей популярностью среди корпоративных клиентов пользуются долгосрочные кредиты на 1 год и 3 года, а также овердрафт. Наибольшее количество договоров заключено на срок 3 месяца или полгода. В 2005 году их доли составляли 56,86% и 33,33% соответственно. Однако, уже в 2006 году доля кредитов, выданных на полгода увеличилась до 51,63%, а доля кредитов на 3 месяца снизилась до 42,33%. В 2007 году значительных изменений в структуре выданных кредитов не произошло: больше всего кредитов было выдано на полгода - 51,1%, на 3 месяца - 47, 6%. Меньше всего кредитов было оформлено на 1 год и 3 года. Договоров овердрафтного кредитования в 2007 году заключено не было.

Динамика объема заключенных кредитных договоров с корпоративными заемщиками в 2005-2007гг.

| Период кредитования | Количество договоров, шт. | Доля,% | ||||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Овердрафт | 4 | 8 | 0 | 2,61 | 3,72 | 0 |

| 3 месяца | 87 | 91 | 179 | 56,86 | 42,33 | 47,6 |

| Полгода | 51 | 111 | 192 | 33,33 | 51,63 | 51,1 |

| Год | 10 | 4 | 4 | 6,54 | 1,86 | 1,06 |

| 3 года | 1 | 1 | 1 | 0,65 | 0,47 | 0,27 |

| Всего | 153 | 215 | 376 | 100 | 100 | 100 |

Структура заключенных договоров по срокам кредитования представлена на рисунке 11.

Структура заключенных договоров по срокам кредитования

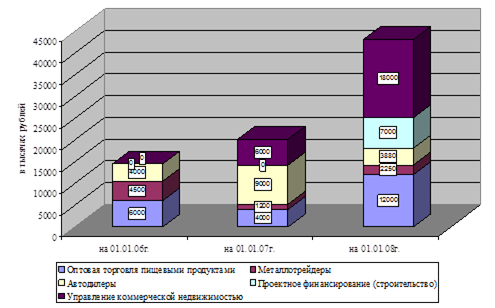

Источником дохода "МДМ-Банка" от кредитования корпоративных заемщиков является процентный доход, который сочетается с комиссией. При кредитных операциях с юридическими лицами банк получает одновременно процентные платежи и комиссию. Структура и динамика доходов от кредитования корпоративных клиентов за 2005-2007 годы представлена в таблице 19.

Динамика доходов от кредитования корпоративных заемщиков в 2005-2007 гг.

| Показатель | на 01.01.06, тыс. руб. | Доля, % | на 01.01.07, тыс. руб. | Доля, % | на 01.01.08, тыс. руб. | Доля, % | Абсолютное отклонение, тыс. руб. | Прирост, % | ||||

| 2006-2005 | 2007-2006 | 2007-2005 | 2006/2005 | 2007/2006 | 2007/2005 | |||||||

| Общий объем доходов от кредитования юридических лиц | 14500 | 100 | 20200 | 100 | 43130 | 100 | 5700 | 22930 | 28630 | 39,31 | 113,51 | 197,45 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

| Оптовая торговля пищевыми продуктами | 6000 | 41,38 | 4000 | 19,80 | 12000 | 27,82 | -2000 | 8000 | 6000 | -33,33 | 200 | 100 |

| Металлотрейдеры | 4500 | 31,03 | 1200 | 5,94 | 2250 | 5,22 | -3300 | 1050 | -2250 | -73,33 | 87,5 | -50 |

| Автодилеры | 4000 | 27,59 | 9000 | 44,55 | 3880 | 9,00 | 5000 | -5120 | -120 | 125 | -56,89 | -3 |

| Проектное финансирование (строительство) | 0 | 0 | 0 | 0 | 7000 | 16,23 | 0 | 7000 | 7000 | - | - | - |

| Управление коммерческой недвижимостью | 0 | 0 | 6000 | 29,70 | 18000 | 41,73 | 6000 | 12000 | 18000 | 0 | 200 | - |

Из представленных в таблице данных видно, что структура доходов от кредитования ежегодно изменялась. В 2005 году более 40% доходов было получено от кредитования предприятий оптовой торговли пищевыми продуктами, более 31% доходов - от кредитования металлотрейдинговых предприятий, 27,6% доходов - от кредитования автодилеров. В 2006 году структура доходов существенно изменялась. Уже 44,5% доходов получено банком от кредитования автодилеров, 29,7% - от кредитования предприятий сферы управления коммерческой недвижимостью, 19,8% - от кредитования предприятий оптовой торговли пищевыми продуктами и лишь 5,94% всех доходов принесло кредитование металлотрейдинговых предприятий. В 2007 году более 41% доходов составили доходы от кредитования предприятий сферы управления коммерческой недвижимостью, почти 28% - от кредитования предприятий оптовой торговли пищевыми продуктами, 16,23% - от кредитования предприятий сферы проектного финансирования, лишь 9% доходов принесло кредитование предприятий-автодилеров и всего 5,22% доходов принесло кредитование металлотрейдинговых компаний. Структура доходов от кредитования графически представлена на рисунке 12. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200% (28630 тыс. руб.), что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям. Динамика доходов банка представлена на рисунке 13.

Структура доходов то кредитования

Динамика доходов банка от кредитования корпоративных клиентов

Можно сделать следующие выводы. Банк предоставляет следующие кредитные продукты: кредитование в рублях и иностранной валюте, выставление гарантий и аккредитивов (без денежного покрытия), покупка или авалирование банком векселей клиентов, лизинговые операции, другие услуги (по согласованию).

Кредитные продукты МДМ-Банка могут получить клиенты, соответствующие определенным требованиям, в числе которых финансовое состояние клиента и целевое использование кредита, залоговое обеспечение и информационная открытость.

Кредиты корпоративным заемщикам составляют четверть кредитного портфеля банка. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое. Количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли, кредиты на равные суммы были выданы металлотрейдерам и автодилерам. В 2006 году доля кредитов металлотрейдерам увеличилась. Меньше всего кредитов было выдано автодилерам. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200%, что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям.

Заключение

Объектом исследования при прохождении преддипломной практики являлась кредитная организация ОАО "МДМ-банк" филиал в г. Новокузнецк. За время прохождения преддипломной практики были исследованы экономическая характеристика кредитной организации, место ее на рынке банковских услуг в Сибирском Федеральном Округе, также был поведен краткий анализ финансового состояния МДМ-банка и анализ кредитного портфеля МДМ-банка.

МДМ-Банк - современный универсальный кредитно-финансовый институт, предлагающий полный объем услуг корпоративным клиентам и частным лицам. МДМ-Банк является признанным лидером среди российских частных финансовых организаций. Среди клиентов банка - многие крупнейшие российские предприятия. Для обслуживания клиентов - юридических и физических лиц создана сеть, охватывающая многие регионы России.

Филиалы МДМ-Банка занимают далеко не последнее место в банковском секторе Сибирского Федерального Округа. По сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России. Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5%. По размерам ссудной задолженности за 2007 год филиалы МДМ-банка улучшили свое положение и переместились с 15 на 13 место в банковском секторе СФО. Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы составляет 1,5%. Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО. Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц.

По результатам исследования деятельности банка можно увидеть, что валюта баланса в целом увеличилась. В то же время следует отметить увеличение собственного капитала за счет прибыли, оставшейся в распоряжении банка.

Активы же банка увеличились за счет роста ликвидных и работающих активов. В анализируемом периоде собственные средства-нетто увеличиваются, при этом возрастает оперативность распоряжения финансовыми ресурсами.

По соотношению ликвидных и неликвидных активов и их динамике, можно судить о достаточном запасе ликвидности. Изменение расходов и рисков, влияющих на собственные средства, может положительно сказаться на доходности, так как увеличиваются объем ссудной задолженности, но с другой стороны заслуживает отрицательной оценки, с точки зрения обеспечения надежности банка.

Банк осуществляет агрессивную кредитную политику при высоком уровне риска, зависимость банка от нестабильных видов ресурсов повышается, при этом банк испытывает недостаток денежных средств в ликвидной форме.

Кредиты корпоративным заемщикам составляют четверть кредитного портфеля банка. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое. Количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли, кредиты на равные суммы были выданы металлотрейдерам и автодилерам. В 2006 году доля кредитов металлотрейдерам увеличилась. Меньше всего кредитов было выдано автодилерам. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200%, что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям.

Глядя на преимущества банка и угрозы рынка, можно отметить тот факт, что банк имеет как положительные, так и отрицательные стороны, над которыми банк постоянно работает, так как конкурентов на рынке достаточно много. Соответственно банку нужно совершенствование, что бы соответствовать современным стандартам.

Приложения

Приложение А

Предварительная заявка на кредитный продукт

1. Полное наименование компании

________________________________________________________

2. Почтовый (фактический) адрес

________________________________________________________

3. Контактное лицо (ФИО, должность, телефон)

________________________________________________________

4. Параметры запрашиваемого кредитного продукта:

| Вид кредитного продукта | |

| Сумма (необходимая и максимально возможная) | |

| Валюта | |

| Срок (необходимый и минимально возможный) | |

| Процентная ставка (предполагаемая и максимально допустимая) | |

| Целевое использование |

5. Предлагаемое обеспечение:

| Вид обеспечения | |

| Стоимость (указать в каких ценах) | |

| Местонахождение | |

| Максимально допустимый дисконт при оценке Банком (указать от каких цен) |

6. Виды деятельности и фактический опыт работы в данных областях

____________________________________________________________

7. Общее количество сотрудников

____________________________________________________________

8. Обслуживающие банки

_____________________________________________________________

9. Среднемесячный объем поступлений на счета в банках

_____________________________________________________________

10. Имеющиеся обязательства перед банками (кредиты, векселя, гарантии, аккредитивы):

| Банк | Вид обязательства | Сумма | Ставка | Дата погашения | Обеспечение |

11. Имеющиеся обязательства перед поставщиками и другими контрагентами:

| Поставщик | Вид обязательства | Сумма | Дата погашения |

12. Среднемесячный объем продаж товаров и услуг __________________________________________

13. Имеющиеся активы (указать вид и рыночную стоимость):

| Недвижимость | |

| Средства производства | |

| Запасы сырья, готовая продукция, товары для перепродажи | |

14. Наличие просроченной задолженности перед бюджетом, контрагентами (если имеется, указать сумму и срок)

_____________________________________________________________

15. Наличие инкассовых поручений на банковских счетах (если имеются, указать сумму)

_____________________________________________________________

16. Участие компании в судебных процессах в качестве ответчика (если имеет место, указать суммы исков)

_____________________________________________________________

Подтверждаем, что информация, приведенная в настоящей заявке, является полной и достоверной. Обязуемся немедленно информировать Банк обо всех изменениях представленной информации и о существенных изменениях финансового состояния компании.

Уведомлены, что Банк оставляет за собой право односторонней проверки достоверности приведенных данных, а также получения дополнительной информации о компании.

Согласны с тем, что обнаружение сокрытых или ложных сведений является достаточным условием для прекращения рассмотрения заявки.

"____ " _______________ ______ г.

Руководитель ____________________/_____________________/

Главный бухгалтер ____________________/_____________________/

М. П.

|

из

5.00

|

Обсуждение в статье: Кредитные продукты для корпоративных заемщиков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы