|

Главная |

Налог на добычу полезных ископаемых: порядок определения количества и оценки стоимости добытых полезных ископаемых при определении налоговой базы.

|

из

5.00

|

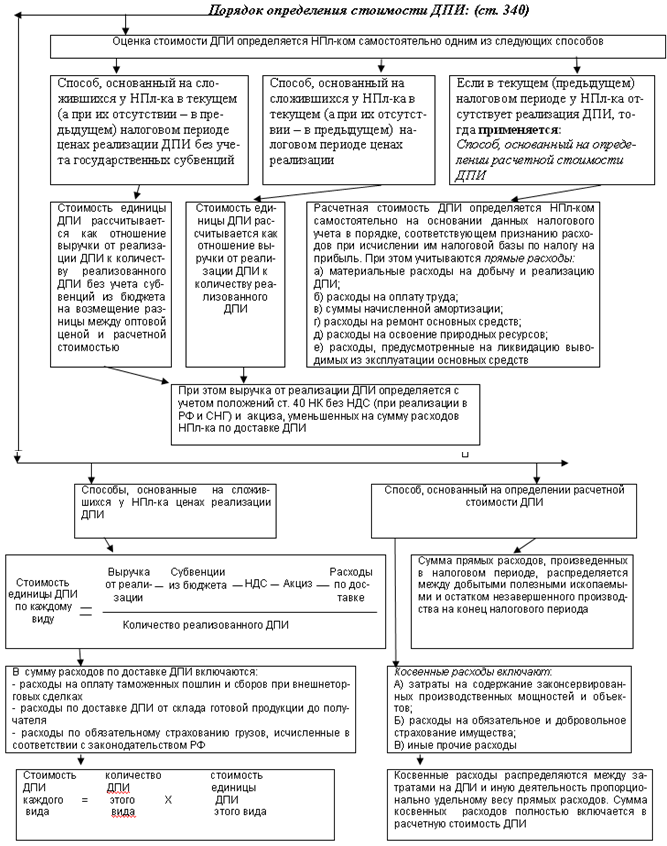

Налоговая база: (ст. 338)

| Полезное ископаемое | Налоговая база |

| При добыче попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья | Определяется как количество добытых полезных ископаемых в натуральном выражении |

| При добыче всех остальных полезных ископаемых | Определяется как стоимость добытых полезных ископаемых |

| Примечания:1. Налоговая база определяется НПл-ком самостоятельно по каждому виду добытого полезного ископаемого, в том числе по полезным компонентам, извлекаемым из недр попутно при добыче основного полезного ископаемого 2. В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке |

Количество добытого полезного ископаемого определяется в соответствии со статьей 339 НК налогоплательщиком самостоятельно в единицах нетто массы (при прямом методе определения с учетом фактических потерь полезного ископаемого) прямым или косвенным методом. Прямой метод предполагает определение количества полезного ископаемого посредством измерительных приборов. Косвенный метод применяется как по желанию налогоплательщика, так и в случаях, когда количество добытых полезных ископаемых прямым методом определить невозможно. В этом случае количество полезного ископаемого определяется расчетно по показателям содержания добытого полезного ископаемого в извлекаемом минеральном сырье (например, по коэффициенту извлечения).

Количество добытого полезного ископаемого определяется в соответствии со статьей 339 НК налогоплательщиком самостоятельно в единицах нетто массы (при прямом методе определения с учетом фактических потерь полезного ископаемого) прямым или косвенным методом. Прямой метод предполагает определение количества полезного ископаемого посредством измерительных приборов. Косвенный метод применяется как по желанию налогоплательщика, так и в случаях, когда количество добытых полезных ископаемых прямым методом определить невозможно. В этом случае количество полезного ископаемого определяется расчетно по показателям содержания добытого полезного ископаемого в извлекаемом минеральном сырье (например, по коэффициенту извлечения).

Налогоплательщик выбирает метод, которым он будет определять количество добытого полезного ископаемого, и утверждает его в своей учетной политике для целей налогообложения. Выбранный метод определения количества полезных ископаемых применяется налогоплательщиком в течение всей деятельности по добыче полезного ископаемого. Метод определения количества добытого полезного ископаемого, утвержденный налогоплательщиком, не подлежит изменению. Кроме случаев внесения изменений в технический проект разработки месторождения полезных ископаемых в связи с изменением технологии добычи, применяемой налогоплательщиком.

В данной статье Налогового кодекса установлены особенности определения количества добытого полезного ископаемого для драгоценных металлов и драгоценных камней при добыче их из коренных, россыпных и техногенных месторождений. Например, при извлечении драгоценных металлов из коренных (рудных), россыпных и техногенных месторождений количество добытого полезного ископаемого определяется по данным обязательного учета при добыче. Порядок такого учета и отчетности, в том числе регулярное представление осуществляющими производство драгоценных металлов организациями сведений об объемах произведенных ими драгоценных металлов в органы государственной статистики, в указанных областях деятельности устанавливается Правительством Российской Федерации.

|

из

5.00

|

Обсуждение в статье: Налог на добычу полезных ископаемых: порядок определения количества и оценки стоимости добытых полезных ископаемых при определении налоговой базы. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы