|

Главная |

Выручка, объем реализации, чистая прибыль, рентабельность на основе установленной цены.

|

из

5.00

|

Зная доходы и расходы предприятия планируем прибыль и рассчитываем рентабельность производства. Расчет производится в несколько этапов.

Прибыль от реализации продукции определяется как разница между выручкой от реализации в действующих отпускных ценах без НДС и акцизов (объем реализации – V) и затратами на ее производство и реализацию (С).

Балансовая прибыль – результат хозяйственной деятельности предприятия – складывается из прибыли от реализации, увеличенной на величину внереализационных доходов (Двнереал.) и уменьшенной на величину величину внереализационных расходов (Рвнереал.).

Пбал = V – С – Рвнереал. + Двнереал.

Налогооблагаемая прибыль – балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом на прибыль, отчислений в резервные фонды и увеличенная на сумму расходов сверх установленных норм. Является базой для исчисления налога на прибыль.

Побл. = Пбал. + Ссверхнормативные – РезФонд – Льготы

Нприб.=Побл. * Снприб.

Чистая прибыль – балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов и отчислений в резервный фонд.

Пчист. = Пбал. – Ссверхнормативные – Нприб. – РезФонд

| Выручка (тыс.руб.) | 1625 |

| в т.ч. НДС (20%), (тыс.руб.) | 271 |

| Объем реализации (тыс.руб.) | 1354 |

| Прибыль от реализации (тыс.руб.) | 287,68 |

| Местные налоги (4% от Vреализ.), (тыс.руб.) | 54,16 |

| Балансовая прибыль (тыс.руб.) | 233,52 |

| Налог на прибыль (33%), (тыс.руб.) | 77,06 |

| Чистая прибыль (тыс.руб) | 156,46 |

Оценим эффективность производства, которую характеризует показатель рентабельности. Существуют различные показатели рентабельности:

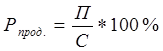

· Рентабельность продукции и услуг – характеризует эффективность затрат на производство и реализацию продукции (отношение прибыли от реализации к полной себестоимости продукции).

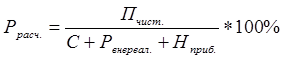

· Расчетная рентабельность – показатель, характеризующий доходность работы предприятия в целом (отношение чистой прибыли к суммарным издержкам предприятия, включая внереализационные расходы и налог на прибыль).

| Рентабельность продукции | 27% |

| Расчетная рентабельность | 13% |

Выручка, объем реализации, чистая прибыль, рентабельность для планового года на основе прежней цены.

Планируемый рост выпуска продукции – 4%, следовательно планируемый выпуск продукции – 2600 условных изделий. Затраты на производство будут 1081,11 тыс.руб., а себестоимость 1 условного изделия 416 руб.

| Статьи цены | Цена (руб.) |

| Себестоимость изделия | 415,81 |

| Прибыль (рентабельность - 27%) | 112,27 |

| Оптовая цена | 528,08 |

| НДС (20%) | 105,62 |

| Отпускная цена предприятия | 634 |

| Выручка (тыс.руб.) | 1648,40 |

| в т.ч. НДС (20%), (тыс.руб.) | 274,73 |

| Объем реализации (тыс.руб.) | 1373,67 |

| Прибыль от реализации (тыс.руб.) | 292,56 |

| Местные налоги (4% от Vреализ.), (тыс.руб.) | 54,95 |

| Балансовая прибыль (тыс.руб.) | 237,61 |

| Налог на прибыль (33%), (тыс.руб.) | 78,41 |

| Чистая прибыль (тыс.руб) | 159,20 |

| Рентабельность продукции | 27% |

| Расчетная рентабельность | 13% |

Задача 2.

Условие:

| Количесво единиц оборудования (шт.) | 13 |

| Цена единицы оборудования (тыс. руб.) | 55 |

| Затраты на монтаж и наладку (%) | 20% |

| Мебель и инвентарь для оборудования 1 рабочего места (тыс. руб.) | 5 |

| Оборудование 1 рабочего места для управленческого персонала (тыс.руб.) | 12 |

| Количество рабочих мест для управленческого персонала (шт.) | 4 |

| Планируемый за год расход материала А (тыс. руб.) | 1080 |

| Поставка осуществляется с интервалом (дней) | 24 |

| Планируемый за год расход материала Б (тыс. руб.) | 1332 |

| Поставка осуществляется с интервалом (дней) | 18 |

| Расход инструмента и запасных частей за год (тыс. руб.) | 468 |

| Закупка инструментов и запчастей осуществляется 2 раза в год | |

| Страховой запас всех видов (дней) | 2 |

| Денежный средства на расчетном счете на неотложные нужды (тыс. руб.) | 191 |

| Стоимостная оценка патента | 103 |

| Доля первого учредителя (%) | 70% |

Примечания: считать, что предприятие организовывают два учредителя с указанными долями в уставном капитале. Первый учредитель поставляет оборудование, осуществляет монтаж и установку. Второй имеет патент на изобретение, который считается частью взноса в уставный капитал, остальная часть взноса – деньги. Закупка материала А осуществляется в кредит со сроком оплаты в течение месяца. Первую закупку всех запасов осуществляют в сумме равной плановому нормативу. При расчете нормативов год считать за 360 дней. Готовую продукцию планируется отпускать только по пердоплате. Планируется взять кредит в банке сроком на 1,5 года. Сумму определить самостоятельной исходя из разницы необходимых и имеющихся средств. Все расчеты округлять дотысяч рублей.

На основании исходных данных рассчитать:

1. Стоимость основных фондов предприятия.

2. Величину затрат на оборудование рабочих мест и управленческого персонала (считать как МБП в связи с малой ценностью).

3. Нормативы всех видов запасов и величину оборотных средств.

4. Величину уставного капитала предприятия.

5. Величину заемного капитала предприятия и источники финансирования.

6. Баланс предприятия.

|

из

5.00

|

Обсуждение в статье: Выручка, объем реализации, чистая прибыль, рентабельность на основе установленной цены. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы