На основании бухгалтерских балансов организации и приложений к ним (выбрать из предложенных) проведите анализ активов и сделайте соответствующие выводы.

Ход решения задачи:

1. Изучить динамику активов (отклонения, темпы изменения – в целом по организации и по видам активов)

2. Изучить структуру активов

3. Рассчитать и проанализировать показатели эффективности использования активов:

!!! Если Долгосрочные Активы (ДА), берем Трозн.ц, если КА - Тсс.ц.

!!! Фондоотдача (любая) только в розничных ценах

Решение:

Активы

На 31 декабря 2016 года

Уд. Вес

На 31 декабря 2017 года

Уд. Вес

Отклонение+-/+

Темп роста, %

по удельному весу

в сумме

I. ДОЛГОСРОЧНЫЕ АКТИВЫ

Основные средства

11800

44,89

9169

33,92

-10,97

-2631

77,7

Нематериальные активы

27

0,10

81

0,3

-0,7

54

300,0

Доходные вложения в материальные активы

468

1,78

3114

11,52

-9,74

2646

665,3

В том числе:

инвестиционная недвижимость

461

1,75

3114

11,52

9,77

2653

675,5

Прочие доходные вложения в материальные активы

7

0,03

-

-0,03

-7

-

Вложения в долгосрочные активы

29

0,11

72

0,27

0,16

43

248,3

Долгосрочные финансовые вложения

1

0,004

1

0,004

-

-

100,0

Отложенные налоговые активы

-

-

Долгосрочная дебиторская задолженность

18

0,07

12

0,04

-0,03

-6

66,7

Прочие долгосрочные активы

34

0,13

-

-0,13

-34

-

ИТОГО по разделу I

12377

47,08

12449

46,06

-1,02

72

100,6

II. КРАТКОСРОЧНЫЕ АКТИВЫ

Запасы

12050

45,84

12140

44,92

-0,92

90

100,7

В том числе:

материалы

558

2,1

573

2,12

0,02

15

102,7

готовая продукция и товары

11492

43,72

11567

42,80

-0,92

75

100,7

Долгосрочные активы, предназначенные для реализации

-

-

Расходы будущих периодов

22

0,08

55

0,20

0,12

33

250,0

Налог на добавленную стоимость по приобретенным товарам, работам, услугам

-

82

0,30

0,30

82

-

Краткосрочная дебиторская задолженность

260

0,99

335

1,24

0,25

75

128,8

Краткосрочные финансовые вложения

-

-

Денежные средства и их эквиваленты

1578

6,00

1967

7,28

1,28

389

124,6

Прочие краткосрочные активы

-

-

ИТОГО по разделу II

13910

52,92

14579

53,94

1,02

669

104,8

БАЛАНС

26287

100,0

27028

100,0

-

741

102,8

По данным таблицы в структуре долгосрочных активов наибольший удельный вес занимают основные средства 44,89 % на 31.12.2016 г. В течение 2017 гг. структура долгосрочных активов незначительно изменилась. В целом доля долгосрочных активов сократились 1,02 процентных пункта.

При этом наибольший удельный вес в структуре краткосрочных активов занимают запасы. На долю запасов приходится 44,92 % об общей массы активов, и в течении 2017 г. они сократились на 0,92 п.п., удельный вес готовой продукции также сократился на 0,92 п.п., дебиторская задолженность увеличилась на 0,25 п.п., а денежные средства на 1,28 п.п., налоги на 0,30 п.п., РБП на 0,12 п.п.

В целом активы за анализируемый период увеличились на 741 тыс. р., или на 102,8 %.

Расчет показателей эффективности управления активами

Оптимизация активов – постоянный их анализ – увеличение т/оборота – скидки, реклама

Задача № 2

(Финансовый анализ)

На основании бухгалтерских балансов организации и приложений к ним (выбрать из предложенных) проведите анализ пассивов и сделайте соответствующие выводы.

Ход решения задачи:

1. Изучить динамику пассивов (отклонения, темпы изменения – в целом по организации и по видам пассивов)

2. Изучить структуру пассивов.

3. Рассчитать и проанализировать показатели эффективности использования пассивов

4. Расчет показателей эффективности управления финансовыми ресурсами торговой организации

Решение:

Активы

На 31 декабря 2016 года

Уд. вес

На 31 декабря 2017 года

Уд. вес

Отклонение+-/+

Темп роста, %

по удельному весу

в сумме

III. СОБСТВЕННЫЙ КАПИТАЛ

Уставный капитал

8922

33,94

8922

33,01

-0,93

-

100,0

Резервный капитал

62

0,24

72

0,27

0,03

10

16,1

Добавочный капитал

2167

8,24

467

1,73

-6,51

-1700

21,6

Нераспределенная прибыль (непокрытый убыток)

949

3,61

2841

10,51

6,90

1892

299,4

ИТОГО по разделу III

12100

46,03

12302

45,52

-0,51

202

101,7

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочная кредиторская задолженность

14141

53,79

14698

54,38

0,59

557

103,9

В том числе:

13423

51,06

13948

51,61

0,55

525

103,9

поставщикам, подрядчикам, исполнителям

по авансам полученным

98

0,37

103

0,38

0,01

5

105,1

по налогам и сборам

330

1,26

326

1,21

-0,05

-4

98,8

по социальному страхованию и обеспечению

86

0,33

95

0,35

0,02

9

110,5

по оплате труда

180

0,68

201

0,74

0,06

21

111,7

собственнику имущества (учредителям, участникам)

8

0,03

8

0,03

-

-

100,0

прочим кредиторам

16

0,06

17

0,06

-

1

106,3

Доходы будущих периодов

2

0,01

2

0,01

-

-

100,0

Резервы предстоящих платежей

44

0,17

26

0,10

-0,07

-18

59,1

ИТОГО по разделу V

14187

53,97

14726

54,48

0,51

539

103,8

БАЛАНС

26287

100,0

27028

100,0

-

741

102,8

Собственный капитал на конец отчетного периода составил 12302 тыс. р. в новых деноминированных ценах и за анализируемый период его удельный вес сократился в структуре пассивов на 0,51 п.п.

Долгосрочные обязательства отсутствовали.

При этом по кредиторской задолженности наблюдается величение удельного веса на 0,51 п.п. В том числе за счет задолженности перед поставщиками и подрядчиками на 0,01 п.п., по социальному страхованию на 0,02 п.п., по оплате труда на 0,06 п.п. Резервы предстоящих платежей сократились на 0,07 п.п.

Оценить выполнение требования выполнения соотношения Тск.›Тт/об ›Тзаем

?

?

Исходя из данных таблицы, можно сделать вывод, что в целом рассчитанные коэффициенты отражают благополучное состояние организации. Так, например, коэффициент покрытия инвестиций менее 0,7, это говорит возможности ситуации, при которой организация не сможет рассчитаться с кредиторами по той причине, что использовала краткосрочные займы и привлеченные на короткие сроки денежные средства для покупки долгосрочных активов, которые принесут денежную отдачу позже.

Коэффициент маневренности собственного капитала. Нормативным считается значение 0,1 и выше. Отрицательное значение показателя свидетельствует, что собственный капитал и приравненные к ним средства направлены на финансирование долгосрочных средств, поэтому для финансирования краткосрочных активов необходимо обращаться к заемным источникам финансирования. Это ведет к снижению финансовой устойчивости.

Коэффициент долгосрочного привлечения заемных средств. Поскольку организация не привлекала банковских или иных займов, то этот показатель равен нулю.

Задача № 3

(Финансовый анализ)

На основании бухгалтерских балансов организации и приложений к ним, данных статистических отчетов (выбрать из предложенных) проведите анализ управления оборотным капиталом хозяйствующего субъекта. Для этого оцените состояние запасов в организации, рассчитайте оборачиваемость средств, установите оптимальный срок оборачиваемости средств. Предложите мероприятия по ускорению оборачиваемости средств в этой организации.

Ход решения задачи:

1. Изучить динамику запасов (отклонения, темпы изменения – в целом по организации и по видам запасов)

2. Изучить структуру запасов.

3. Оценить оборачиваемость средств (см. тему «Оборотные средства»)

4. Расчет показателей эффективности управления активами торговой организации

Решение:

Активы

На 31 декабря 2016 года

Уд. Вес

На 31 декабря 2017 года

Уд. Вес

Отклонение+-/+

Темп роста, %

по удельному весу

в сумме

Запасы

12050

100,0

12140

100,0

-

90

100,7

В том числе:

материалы

558

4,63

573

4,72

0,09

15

102,7

готовая продукция и товары

11492

95,37

11567

95,28

-0,09

75

100,7

В структуре запасов наибольшую долю занимает готовая продукция (более 95%). Ее удельный все за анализируемый период сократилась на 0,09 п.п. в абсолютном выражении она увеличилась на 75 тыс. р. Материалы занимают чуть менее 5% об бщей структуры запасов. При этом они увеличились на 15 тыс. р., или 102,7 %

На основании балансовых данных торговой организации (выбрать из предложенных) рассчитать и проанализировать показатели ликвидности и платежеспособности торговой организации. Сделайте выводы о финансовом состоянии организации относительно ликвидности ее активов и способности своевременно рассчитываться по долгам. Обоснуйте рекомендации по его улучшению.

Расчет показателей оценки платежеспособности и ликвидности

Торговой организации

Показатели

Методика расчета

Расчет

Значение

31.12.2016

Расчет

Значение

31.12.2017

Коэффициент текущей (общей) платежеспособности

( не менее 1,0)

Реальные активы = Основные средства + Тов.запасы

(11800+12050)/(0+14187)=1,681

(9169+12140)/(0+14726)=1,447

Коэффициент абсолютной платежеспособности

(Денежные средства + КФВл) / (ДО + КО)

(1578+0)/(0+14187)=0,111

(1967+0)/(0+14726)=0,134

Коэффициент промежуточной платежеспособности

(Денежные средства + КФВл) / КО

(1578+0)/14187=0,111

(1967+0)/14726==0,134

Коэффициент текущей (общей) ликвидности (более или равен 1)

13910/14187=0,980

14579/14726=0,99

Коэффициент промежуточной ликвидности

(более 0,5)

(1578+0+260)/14187=0,129

(1967+0+335)/14726=0,156

Коэффициент абсолютной ликвидности

(более 0,3)

(1578+0)/(0+14187)=0,111

(1967+0)/(0+14726)=0,134

Коэффициент обеспеченности суммарных финансовых обязательств активами

(не более 1)

(0+14187)/(12377+13910)

=14187/26287=0,539

(0+14726)/(14579+12449)

=14726/27028=0,545

Коэффициент обеспеченности обязательств собственными оборотными активами

(не менее или равен 1)

=

(12100+0-12377)/13910=-0,010

(12302+0-12449)/14579=-0,011

Коэфф-т соотношения дебиторской и кредиторской задолженности

14141/(260+0)=54,39

14698/(335+0)=43,87

В данном случае, коэффициент текущей платежеспособности на конец отчетного периода составил 1,447, что больше минимального значения, это значит, что организация способна в срок выполнять свои краткосрочные обязательства, т.е. может вовремя оплатить внешние обязательства и свидетельствует о правильном формировании финансов в организации и увеличивает эффективность ее деятельности в целом.

Коэффициент промежуточной ликвидности позволяет определить, какая часть краткосрочных заемных обязательств может быть погашена денежными средствами с учетом погашения дебиторской задолженности. На начало отчетного периода организация могла погасить 11,1 % краткосрочных обязательств, с учетом погашения дебиторской задолженности. В динамике показатель увеличился на 23,0%. Баланс анализируемой организации можно признать ликвидным.

На конец отчетного периода наиболее ликвидные средства организации только на 99,0 % покрывали краткосрочную задолженность, что является достаточным, так как значение коэффициента текущей ликвидности должно быть равно или превышать 1.

Значение коэффициента обеспеченности финансовых обязательств активами на конец отчетного периода -0,111, что свидетельствует о неспособности рассчитаться по своим финансовым обязательствам после реализации активов.

Задача №5

(Финансовые коэффициенты)

На основании данных баланса и отчета о прибылях и убытках (выбрать из предложенных) проведите анализ и дайте оценку показателям деловой активности торговой организации. Сделайте выводы об обеспеченности организации собственными оборотными средствами и обоснуйте рекомендации по улучшению финансового положения организации.

Показатели деловой активности:

расчет

значение

1. Коэффициенты оборачиваемости активов, в т.ч.

Коэф.оборачиваемости краткоср. активов= Тсс.ц./КА

54416,2/14244,5

0,382

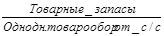

Коэф.оборачиваемости товарных запасов= Тсс.ц./З

54416,2/(12050+12140)=54416,2/24190

2,249

2. Фондоотдача активов, в т.ч.

Фондоотдача долгосрочных активов = Трозн.ц. / ДА

57137/(12377+12449)/2=57137/12393

4,610

Фондоотдача краткосрочных активов = Трозн.ц. /КА

57137/14244,5

4,011

3. Рентабельность собственного капитала== ЧП / СК *100

4. Период оборота авансирован. капитала

= авансир. капитал (валюта) – КО (только кредит. задолж.+краткосрочные кредиты) */ Вырука *360

(26657,5-14419,5)/57137*360

77,11

5. Период расчета с кредиторами = КО (кредит. задолж.+краткосрочные кредиты) / Себест * 360

14419,5/44312х360

117,15

6. Период расчета с дебиторами = краткосрочная дебиторская задолженность / Себестоим. * 360

297,5/44312х360

2,42

Задача № 6

(Финансовый анализ)

На основании бухгалтерских балансов организации и приложений к ним (выбрать из предложенных) проведите анализ и дайте оценку финансовой устойчивости торговой организации. Сделайте соответствующие выводы об обеспеченности организации собственными оборотными средствами, сформулируйте предложения по улучшению финансового положения организации.

Согласно Постановлению СМ РБ от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» в ходе оценки платежеспособности для выявления нестабильности финансового состояния хозяйствующих субъектов используют следующие коэффициенты:

· Коэффициент текущей ликвидности (характеризует общую обеспеченность субъекта хозяйствования краткосрочными активами для погашения краткосрочных обязательств)

· Коэффициент обеспеченности собственными оборотными средствами (характеризует наличие собственных оборотных средств, необходимых для его финансовой устойчивости)

· Коэффициент обеспеченности обязательств активами (характеризует способность субъекта хозяйствования рассчитываться по своим обязательствам)

Реальные активы = Основные средства + Тов.запасы

Реальные активы = Основные средства + Тов.запасы

=

=