|

Главная |

Организационно – экономическая характеристика ООО «Альянс»

|

из

5.00

|

ООО «Альянс» было образовано как Общество с ограниченной ответственностью в 1999 году на основании Федерального закона «Об обществах с ограниченной ответственностью» от 01.03.98 г. Общество с ограниченной ответственностью представляет собой такую форму, которая учреждается одним или несколькими лицами, уставной капитал которого разделен на доли, определенные учредительными документами (устав и учредительный договор – при наличии участников и уставов, если один участник). Учредители этого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Основным направлением деятельности ООО «Альянс» является оказание торгово-посреднических услуг по реализации стоматологического оборудования.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности Общества является: торгово-закупочная деятельность. Общество в целях реализации технической, экономической и налоговой политики несет ответственность за сохранность документов.

ООО «Альянс» осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации. Общество самостоятельно планирует свою производственно-хозяйственную деятельность. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

На основании данных бухгалтерского баланса активы ООО «Альянс» на 1 января 2009 г. составляли 32219 тыс.руб., в том числе внеоборотные 15181 тыс.руб., оборотные активы 17038 тыс.руб. Темп роста за 2006-2008 гг. активов предприятия составил 14,3%, в том числе оборотных активов 135,3%. (Рисунок 2.1 Приложение 7).

Таблица 2.1 - Экономические показатели финансово-хозяйственной деятельности ООО «Альянс за 2006-2008 гг., тыс.руб.

| Показатели | годы | Отклонение (+,-) | Темп роста (снижения), % | ||||

| 2006 г. | 2007 г. | 2008 г. | к 2006г. | к 2007г. | к 2006г. | к 2007г | |

| Активы предприятия | 28198 | 29612 | 32219 | 4021,00 | 2607 | 114,3 | 108,8 |

| Внеоборотные активы | 15608 | 14959 | 15181 | -427,00 | 222 | 97,3 | 101,5 |

| Оборотные активы | 12590 | 14653 | 17038 | 4448,00 | 2385 | 135,3 | 116,3 |

| Выручка от продажи товаров | 163507 | 163282 | 171013 | 7506,00 | 7731 | 104,6 | 104,7 |

| Себестоимость проданных товаров | 132773 | 131031 | 136878 | 4105,00 | 5847 | 103,1 | 104,5 |

| Валовая прибыль | 30734 | 32251 | 34135 | 3401,00 | 1884 | 111,1 | 105,8 |

| Коммерческие расходы | 29698 | 29529 | 31254 | 1556,00 | 1725 | 105,2 | 105,8 |

| Прибыль от продаж | 1036 | 2722 | 2881 | 1845,00 | 159 | 278,1 | 105,8 |

| Рентабельность продаж, % | 0,63 | 1,66 | 1,68 | 1,05 | 0,02 | 266,7 | 101,2 |

| Чистая прибыль (убыток) | 980 | 284 | 716 | -264,00 | 432 | 73,1 | 252,1 |

| Среднесписочная численность, чел. | 813 | 690 | 606 | -207,00 | -84 | 74,5 | 87,8 |

| Среднегодовая средняя зарплата | 19,6 | 25,07 | 32,5 | 12,90 | 7,43 | 165,8 | 129,6 |

| Производительность труда на 1-го работника | 201,1 | 236,6 | 282,2 | 81,10 | 45,6 | 140,3 | 119,3 |

Одним из основных показателей, характеризующих работу ООО «Альянс является выручка от продажи товаров, которая в 2006 г. составила 163507 тыс.руб., в 2008 г. 171013 тыс.руб., абсолютное увеличение составила по отношению к 2006 г. 7506 тыс.руб. или выручка увеличилась на 4,6% (Таблица 2.1).

Валовая прибыль ООО «Альянс за 2008 год в сравнении с предыдущим годом возросла на 5,8 %, на её рост повлияло увеличение выручки от продажи продукции, товаров, работ, услуг на 7731 тысячу рублей.

По отношению к 2006 г. валовая прибыль возросла на 11,1% или на 3401 тыс.руб. На величину прибыли от продажи товаров повлияли коммерческие расходы, в результате ООО «Альянс получило прибыль от продаж в 2006 г. 1036 тыс.руб., в 2007 г. 2722 тыс.руб., в 2008 г. 2881 тыс.руб. (Рисунок 2.2 Приложение 7).

Рентабельность продаж в 2008 г. по сравнению с 2007 г. увеличилась на 0,02%, а если сравнить с 2006 годом, то произошло увеличение на 1,05%.

В 2008 г. наблюдается снижение чистой прибыли по сравнению с 2006 г. на 264 тыс.руб., что является отрицательной тенденцией в работе предприятия .

За приведенные три года численность работников снизилась на 25,5% (100%-74,5%), при этом среднегодовая производительность труда одного работника возросла на 40,3%. Среднегодовая заработная плата из года в год увеличивается.

Управление ООО «Альянс» осуществляет директор, который избирается на должность Общим собранием участников Общества сроком на один год. Директор без доверенности действует от имени Общества, представляет его интересы, утверждает штатные расписания, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества. Организационная структура предприятия представлена в виде схемы (Рисунок 2.3):

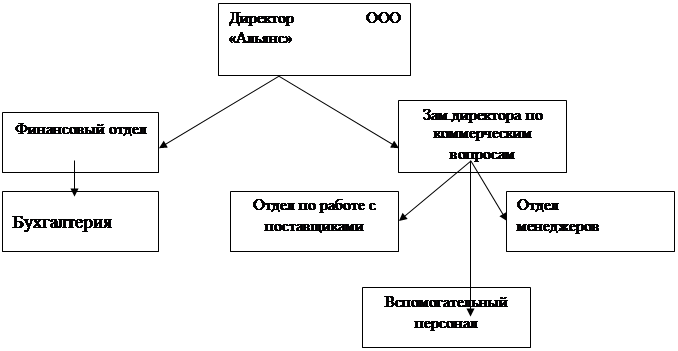

Финансовый отдел координирует финансово-экономическую деятельность ООО «Альянс», составляет бизнес-план, в бухгалтерии производят начисления заработной платы, принимают материальные отчеты, ведет учет расходов предприятия и т.д., отдел по работе с поставщиками составляет график завоза, план реализации.

Финансовый отдел координирует финансово-экономическую деятельность ООО «Альянс», составляет бизнес-план, в бухгалтерии производят начисления заработной платы, принимают материальные отчеты, ведет учет расходов предприятия и т.д., отдел по работе с поставщиками составляет график завоза, план реализации.

Рисунок 2.3. - Организационная структура ООО «Альянс»

Отдел менеджеров заключает договора на поставку стоматологического оборудования в регионы ведущих фирм-производителей: «Крафтвей» (Германия», «Ивокляр» (Швеция), «Брефент» (Германия), осуществляет прямые продажи, проводят рекламные акции.

Вспомогательный отдел включает в себя водителей-экспедиторов, осуществляющих доставку товара, подсобных рабочих.

Ассортимент реализуемой продукции ООО «Альянс» включает в себя широкий ассортимент офисного стоматологического оборудования, стоматологического оборудования (микромоторы RU-145, RSM-23 и др) медикаменты, используемые в лечении и протезировании.

Штат работников ООО «Альянс» с учетом увеличение объема выручки от продаж имеет тенденцию к увеличению – в 1999 г. численность работников составляла 22 человек, в настоящее время численность работников составляет 30 чел.

2.2. Оценка выполнения планов развития систем управления организацией

Группу экономических методов управления составляют планирование, бюджетный метод, хозяйственный расчет, самофинансирование и ценообразование [39, c. 162].

Основуэкономических методов управления ООО «Альянс» составляют товарно-денежные отношения, материальная заинтересованность каждого работника в результатах своего труда.Они побуждают коллектив ООО «Альянс» добиваться поставленных целей с минимальными затратами.

В условиях различных организационно-правовых форм собственности предприятия получили самостоятельность в выборе порядка оплаты труда. Они самостоятельно определяют не только численность работников, но и формы оплаты труда. Существуют повременная, сдельная и гибкая системы оплаты труда (Приложение 5).

В настоящее время чисто сдельная и повременная оплата труда используется крайне редко. Существующие методы оплаты труда основаны на использовании разных систем премирования. При этом показателями премирования, как правило, являются достижения или перевыполнение дневной нормы выработки, обслуживания, совмещение различных видов. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Для того, чтобы обеспечить стабильный рост производительности, руководство ООО «Альянс» увязывает заработную плату, продвижение по службе с показателями производительности труда, реализацией продукции.

Для повышения трудовой активности персонала также широко используется система материального стимулирования, в которой используются следующие формы - премирование за текущие результаты хозяйственной деятельности, доплаты за совмещение профессий, надбавки за квалификацию, единовременные поощрения за результаты труда и социальные выплаты. На предприятии ООО «Альянс» разрабатывается положение о материальном стимулировании, которое содержит общие положения, порядок и размеры премирования, лишения и снижения размера премий, правила выплаты надбавок за выслугу лет.

Основанием для начисления премий являются данные бухгалтерской и статистической отчетности по итогам работы ООО «Альянс» за отчетный месяц. Начисление премий производится на должностной оклад за фактически отработанное время. Одновременно разрабатывается положение о снижении размеров выплаты премий за различные нарушения, упущения в работе.

Планирование расходов на оплату труда ООО «Альянс» производится на основе результатов анализа за прошлые годы соотношения в использовании остающихся доходов на фонды потребления и накопления. Такой подход обеспечивает укрепление финансового состояния предприятия, повышения качества обслуживания покупателей и другие положительные сдвиги, необходимые для работы в условиях конкуренции.

Обоснование суммы средств на оплату труда также производится на основе анализа показателей по труду, прогнозных расчетов численности и средней заработной платы работников.

Планирование фонда заработной платы производится на предприятии ООО «Альянс» в следующей последовательности.

1. На основе штатного расписания определяется годовой фонд заработной платы по ставкам и окладам для всех работников предприятия.

2. Определяется возможная сумма премий с учетом предусмотренных на предприятии условий премирования.

3. Исключаются выплаты по болезни, которые производятся за счет отчислений в фонд социального страхования (отчисления в этот фонд уменьшаются на сумму оплаты больничных листков).

4. Предусматриваются некоторые суммы выплат для совместителей, работников по договорам подряда, т.е. для работников несписочного состава.

При планировании фонда заработной платы необходимо предусматривать различного рода доплаты (за работы в выходные и праздничные дни, за работу в ночное время, за сверхурочные работы). Необходимо также включать в состав фонда заработной платы вознаграждения по итогам работы за год, материальную помощь работникам, выплаты на питание, жилье, транспорт.

Мотивация труда на ООО «Альянс» включает широкий спектр методов и способов и не ограничивается чисто материальным и выплатами. Руководство ООО «Альянс» применяет также различные формы и методы морального стимулирования труда.

Для реализации основной функции торговое предприятие ООО «Альянс» выполняет множество сопутствующих функций: изучают спрос потребителей, заключают договоры на поставку товаров, организуют доставку товаров из мест их производства в места потребления, обеспечивают хранение товаров, формируют товарный ассортимент и др. По моему глубокому убеждению, анализ системы управления на предприятии нельзя рассматривать однобоко. Комплексный и только комплексный анализ может объективно отразить структуру и характер отношений управляющих структур и тех управляемых подструктур, которые сложились на исследуемом мною предприятии.

Невозможно детально осветить все проблемы, в исследуемой мной организации, остановлюсь лишь на самых значительных с моей точки зрения.

1.Недостатки самой структуры управления.

1.1. На данном предприятии существует «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. При данной схеме управления конечный результат отходит на второстепенный план, в силу того, что каждая служба работает не на его получение, а на исполнение своих «механических» обязанностей.

Для такого крупного предприятия, как ООО «Альянс», важно четко определенные и поставленные на исполнение цели и задачи, поскольку именно хорошо поставленная цель будет влиять на эффективность функционирования предприятия. Это относится к заводу в целом, однако, без успешной деятельности всех его подразделений общей цели не достичь. Поэтому необходимо, чтобы каждое подразделение предприятия поставило для себя определенную цель, которая в совокупности с другими поможет добиться общей цели. Для достижения целей предприятия каждое подразделение выполняет соответствующие задачи, соответственно задачи также оказывают не малую роль на внутреннюю структуру предприятия.

Существующая же технология принятия и исполнения решений не позволяет доводить задачи верхнего уровня (прибыль, реализация, экономия ресурсов) до всех низовых подразделений.

Понимая, что от эффективности структурных подразделения будет зависеть общая эффективность функционирования предприятия, руководство ряд производств перевело на внутризаводской хозяйственных расчет.

Реализация принципов внутризаводского хозяйственного расчета предусматривает:

1) открытие субсчета для каждого производства. Введение субсчета подразделения предполагает наделение полномочиями и возложение персональной ответственности на руководителей производств за движением денежных средств в пределах своего субсчета.

2) регламентацию прав и обязанностей каждого подразделения;

3) предоставление подразделениям необходимой оперативно-хозяйственной самостоятельности в решении текущих задач.

Однако 2000 год показал, что система заводских субсчетов выделенных подразделений носит в основном формальный характер, затрудняя и усложняя документооборот, и что более важно дискредитирует саму идею повышения инициативности и предприимчивости отдельных структурных подразделений предприятия.

Объяснением многих моментов слабого воздействия денежных рычагов на работу подразделений мне видится чрезвычайно низкий абсолютный уровень заработной платы (кстати, и в приборостроительной промышленности по России в целом), снижение которой (или не выплата) приведет лишь к голодным обморокам, социальной напряженности и уходу с завода. Коллективу практически нечего терять.

1.2.Анализируя резко растущую динамику изменения величины готовой продукции на складе, я заметил, что в номенклатуре изделий завода, имеет место несоответствие структуры плана производства с потребностями и возможностями отдела сбыта.

В чем же причины столь очевидной коммерческой, экономической и финансовой безграмотности?

Причины на мой взгляд две:

- недостатки в маркетинго-сбытовой политике (на ней я остановлюсь позже),

- недостатки в структуре управления.

То есть, как видно из схемы управления предприятием, на заводе существует должность директора по производству и экономике и должность директора по финансам. Объединение в руках одного пусть даже самого высококлассного специалиста экономики и производства, и отрыв экономики от финансов, носит, на мой взгляд, изначально пагубный характер.

У директора же по финансам, по сути, нет никакой возможности влиять на процесс производства продукции. Налицо наличие громадной ответственности за финансовые результаты при полном отсутствии каких-то ни было экономических рычагов влияния на формирования права производства и реализации и их фактического исполнения.

Отсюда, слабая достоверность и роль финансового планирования, которое является необходимым условием функционирования любого эффективно работающего предприятия.

2.Слабость системы сбыта.

2.1.В существующей системе управления отдел маркетинга подчиняется напрямую коммерческому директору и не подчиняется Управлению сбыта. Очевиден недостаток координации между этими службами.

2.3.Во внешней деятельности ориентация и, как результат, большая зависимость от одного крупного партнера. Отсутствие вариантов в принятии решения.

2.2.Отсутствие системы поощрения исполнителей в большей реализации готовой продукции.

2.3.Низкая квалификация кадров в системе сбыта.

3.Кадровая политика.

Недостатки кадровой политики видны не только на примере системы сбыта, но и практически во всех подразделениях, использующий высокопрофессиональный труд персонала, квалификацию которого необходимо постоянно совершенствовать.

То есть, можно выделить очень важную, на мой взгляд, проблему – проблему отсутствия работающей системы (именно системы!) подготовки и переподготовки кадров. И все ссылки руководства предприятия на недостаток оборотных средств, представляются мне необоснованными, так как потери от недостатка квалификации бухгалтеров, финансистов, технологов, конструкторов выливаются в гораздо большие суммы.

Проблема высококвалифицированных кадров усугубляется низким уровнем оплаты труда. Так оплата ведущего технолога, ведущего конструктора, начальника бюро в бухгалтерии и финансово-экономичеких службах составляет 10000-12000 рублей. Такая ситуация имеет место не только с ведущими специалистами. Ситуации складывается таким образом, что даже top-менеджеры предприятия вынуждены искать приработок на стороне. Результат не заставил себя ждать. Отвлечение сил и знаний от исполнения своих непосредственных обязанностей на предприятии привели к резкому снижению культуры производства, технологии принятия решений, исполнительской дисциплины.

Особняком стоит проблема технологии и новаций.

Оборудование морально и физически устарело. Автоматизация разработки как конструкторской, так и технологической документации практически равна нулю. В результате неэффективное использование сырья, материалов, людского труда, громадные сроки по внедрению новых изделий.

Собственно говоря, проблемы управления, на мой взгляд, явились, как следствием, так и результатом следующих факторов:

назначение неподходящих людей;

отсутствие системы ценностей, отсюда колеблющаяся позиция, каждое решение принимается как в первый раз;

выбор неудачных партнеров;

неспособность наладить взаимоотношения с заинтересованными группами.

|

из

5.00

|

Обсуждение в статье: Организационно – экономическая характеристика ООО «Альянс» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы