|

Главная |

Анализ рынка и основных конкурентов

|

из

5.00

|

Внешняя среда, для данного предприятия, представляет собой поставщиков, производителей тары, представителей некоторых фирм – производителей, потенциальные и реальные потребители (заказчики), общее состояние рынка продовольственных услуг, законодательная база (приложение 3)

ООО АПК «Мавр» не имеет постоянных поставщиков мяса, поскольку сельское хозяйство региона находится в плачевном состоянии.

Зато предприятие имеет постоянных заказчиков продукции. Это:

1.Абаканская мясная компания. Реализовала в 2007 году консервной продукции на 186 млн. руб.

2.И.П. Соболев – частный предприниматель. Реализовал в 2007 году консервной продукции на 1,4 млн. рублей.

3.ООО «Делси –центр» Г. Новосибирск. Реализовал консервной продукции на 141 млн.руб.

4.ООО «Консерватор» г. Иркутск. Реализовал консервной продукции на 132 млн. руб.

Помимо вышеперечисленных заказчиков, консервная продукция реализуется через дистребьютерскую и торговую сеть в различных городах. На рынках Хакасии у предприятия конкурентов нет. Однако за пределами региона у предприятия имеются конкуренты (см. приложение 4).

Итак, основным конкурентом ООО АПК «Мавр» является предприятие г. Йошкар-Ола. Ассортимент на данном предприятии такой же разнообразный, как и на предприятии «Мавр». Преимущество Йошкар-олинского предприятия в том, что цены на продукцию намного ниже цен «Мавра».

У остальных предприятий конкурентное преимущество ценовое, цены также значительно ниже. Однако по ассортименту они значительно уступают «Мавру».

2.4. Планирование производства

В этом разделе определяется производственная программа предприятия, дается подробное описание производственного процесса. Продукция 1 – мясо копченое, продукция 2 – колбаса сырокопченая.

Таблица 2.2

Производственная программа предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. | |||

| Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | Коэффициент роста объемов выпуска продукции | Объем выпуска продукции с учетом коэффициента роста в натуральных единицах | |

| Продукция 1 Объем выпуска, всего | 1 | 252 | 1,7 | 424 | 1,3 | 571 |

| Продукция 2 Объем выпуска, всего ( | 1 | 150 | 2,1 | 310 | 1,5 | 465 |

| Итого | 1 | 402 | 1,8 | 734 | 1,4 | 1036 |

За базовый уровень принят уровень выпуска продукции в 2007 году. Планируется увеличить уровень выпуска продукции до 2009 года в среднем в 4 раза и довести его до 1036 тонн за счет внедрения нового вида продукции, которая на сегодня востребована на рынке. Прирост выпуска продукции наибольший в 2007 году в связи с тем, что доля нашего предприятия в последующие годы снижается из-за того, что конкуренты тоже будут внедрять это производство.

Таблица 2.3

Потребность в основных фондах (т.руб.)

| Основные фонды | 2007 г. | 2008 г. | 2009 г. | ||||

| Действующие | Общая потребность | Прирост основных фондов | Общая потребность | Прирост основных фондов | |||

| Здания, сооружения производственного назначения | нет | - | - | - | - | ||

| Рабочие машины и оборудование | 720 | 572 | 250 | 572 | 250 | ||

| Транспортные средства | нет | - | - | - | - | ||

| Прочие | нет | - | - | - | - | ||

| Итого | 720 | 572 | 250 | 572 | 250 | ||

Общая сумма основных средств составляет 720 тыс. руб. Потребность в приобретении основных средств составляет: строительство собственного здания цеха – но в настоящее время нет реальной возможности для таких вложений, на сегодня реально термостаты и холодильники– что потребует около 500 тыс. руб., которые будут инвестированы в производство в течение двух лет.

Таблица 2.4

Расчет необходимой массы исходного сырья

| Наименование продукции | Годы | Количество, | Вес единицы изделия, кг | Всего | |

| Чистый вес, кг | Масса необходимого сырья (мясо, т) | ||||

| 1 | 2 | 3 | 4 | 5 (гр.3-гр.4) | 6 (гр.5-1,4) |

| Продукция 1 | 2007 | 252 | 820 | 250 | 63 |

| 2008 | 424 | 820 | 250 | 106 | |

| 2009 | 571 | 820 | 250 | 143 | |

| Продукция 2 | 2007 | 150 | 540 | 270 | 40 |

| 2008 | 310 | 540 | 270 | 84 | |

| 2009 | 465 | 540 | 270 | 125 | |

Для расчета стоимости основных фондов примем во внимание строительство нового цеха собственными силами. Общие вложения составят 500 тыс. руб. в течение 2-х лет по 250 тыс. руб. ежегодно. Данные показатели отразим в табл. 2.5.

Размер переходящего запаса (норматив оборотных средств) зависит от величины потребности в различных видах материалов, сезонности их поставок и определяется по формуле: Т = Q M / Д,

где Q - стоимость сырья, материалов, руб.;

М - норма переходящего запаса, дней;

Д – число дней планируемого периода.

Таблица 2.5

Стоимость основных производственных фондов

| № п/п | Виды и наименование производственных фондов | Предприятие-производитель | 2007 г. | 2008 г. | 2009г. | ||||||

| Количество, шт. | Цена, руб. | Всего, руб. | Количество, шт. | Цена, руб. | Всего, руб. | Количество, шт. | Цена, руб | Всего, руб. | |||

| 1 | цех | собственное строительство | - | - | - | 1 | 250 | 250 | 1 | 250 | 500 |

Стоимость цемента за 1 т составляет 1250 руб., норма запаса составляет примерно 20 дней, планируемый период – год.

Т = 1250 * 20 / 360 = 69,4 руб.

Норматив на топливо и энергию исчисляется также, как на сырье и материалы. Расход электроэнергии на 1 куб.м – 36 кВт, расход на весь выпуск 14472 кВт составит примерно 8700 руб./год.

Норматив по запасным частям устанавливается исходя из сроков их поставки и времени, необходимого для ремонта. Как правило, норматив устанавливается в процентах от балансовой стоимости основных фондов. Мы возьмем срок поставки – 5 дней, время для ремонта примерно 3 дня, следовательно, норматив по запчастям составит (572 тыс. руб. * 1% = 5,7 тыс. руб./год): 5,7 * 8 / 360 = 0,13.

Норматив оборотных средств по незавершенному производству (Нн) определяется стоимостью начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса по формуле: Нн = Р *Т* К,

где Р – однодневные затраты на производство продукции; руб.,

Т – длительность производственного цикла, дней;

К – коэффициент нарастания затрат.

Коэффициент нарастания затрат (К) определяется по формуле:

К = (А+0,5Б) / (А+Б),

где А – затраты, производимые единовременно в начале производственного цикла, руб., Б – остальные затраты, входящие в себестоимость продукции, руб.

К единовременным затратам (А) относятся затраты на сырье, материалы, полуфабрикаты. Остальные затраты (Б) считаются нарастающими. К ним относятся амортизационные отчисления, затраты на топливо, оплату труда и другие составляющие себестоимости продукции.

Норматив оборотных средств на готовую продукцию (Нг) определяется по формуле: Нг = Р * Д,

где Р – однодневный выпуск товарной продукции по себестоимости; Д – норма запаса в днях, складывающаяся из времени комплектования и накопления продукции до необходимых размеров, времени ее хранения на складе и упаковки и времени со дня выписки счетов и платежных документов до дня зачтения сумм на счет предприятия.

Норматив по расходам будущих периодов (Нб) рассчитывается по формуле: Нб = Ро + Рп – Рс,

где Ро – сумма расходов будущего периода на начало планируемого периода, руб. Рп – расходы, производимые в плановом периоде, руб.; Рс – расходы, включаемые в себестоимость продукции планируемого периода, руб.

Стоимость сырья и материалов рассчитана на весь объем продукции.

Таблица 6

Потребность в персонале и заработной плате

| Наименование категорий работников | 2007 г. | 2008 г. | 2009 г. | |||||

| Потребность, чел. | Среднегодовая зарплата, руб. | Затраты на зарплату, т.руб. | Начисления на зарплату, т.руб. | Затраты на зарплату, руб. | Начисления на зарплату, руб. | Затраты на зарплату, руб. | Начисления на зарплату, руб. | |

| Рабочие основного производства | 7 | 12400 | 62,0 | 23,6 | 68,2 | 26,0 | 71,6 | 27,3 |

| Рабочие вспомогательного производства | 2 | 8750 | 17,5 | 6,7 | 19,2 | 7,3 | 20,2 | 7,7 |

| Специалисты и служащие | 5 | 11300 | 11,3 | 4,3 | 12,4 | 4,7 | 13,0 | 5,0 |

| Итого | 14 | 11350 | 90,8 | 34,6 | 99,9 | 38,1 | 104,9 | 40,0 |

Таблица 2.7

Планируемая численность персонала и уровень затрат на заработную плату

| Категории работников и занимаемая должность | Число работников, чел. | Тарифная ставка, руб. | Фонд рабочего времени, ч | Затраты на заработную плату по годам, т.руб. | ||

| 2007 г. | 2008 г. | 2009 г. | ||||

| Рабочие основного производства | 5 | 61,6 | 1006 | 62,0 | 68,2 | 71,6 |

| Рабочие вспомогательного производства | 2 | 17,40 | 1006 | 17,5 | 19,2 | 20,2 |

| Специалисты и служащие | 1 | 11,20 | 1006 | 11,3 | 12,4 | 13,0 |

| Итого | 8 | 90,25 | 1006 | 90,8 | 99,9 | 104,9 |

Сумма амортизационных отчислений (АО) определяется по формуле:

АО = Со.ф. * Н / 100% = 572 * 10% / 100% = 57,2 тыс. руб.,

Где Со.ф. – среднегодовая стоимость основных фондов, руб.,

Н – норма амортизационных отчислений на полное восстановление основных фондов, % к их балансовой стоимости.

Расходы на рекламу определяются в зависимости от установленных расценок на нее в средствах массовой информации. Предположим, что мы планируем потратить на рекламу ежемесячно по 900 руб., за год это составит – 10800 руб.

К прочим затратам относятся затраты на отопление производственного помещения, на освещение помещения, на топливо для автомобиля, обязательные страховые платежи за имущество предприятия. Офис фирмы расположен в арендуемом помещении, арендная плата на исследуемом предприятии предусмотрена за офис в размере 2050 руб./мес., за год это составит – 24600 руб., расходы на отопление и освещение входят в сумму аренды.

Затраты на топливо для автомобиля (Зт) определяются по формуле:

Зт = Lс * Дэ * Нр * Ц,

где L – среднесуточный пробег автомобиля, км, Дэ – количество дней эксплуатации, дней, Нр – норма расхода топлива на 1 км пробега, л/км, Ц – цена топлива за 1 л, руб./л.

Размер страховых платежей устанавливается исходя из среднегодовой стоимости имущества и страховой ставки. Имущество предприятия страховать не планируется. Налог на прибыль исчисляется умножением суммы налогооблагаемой прибыли на ставку налога на прибыль.

Таким образом, на основании данных приложения можно сказать, что производство новых видов продукции позволит предприятию увеличить чистую прибыль на 392 тыс. руб.

План маркетинговой деятельности

В этом разделе бизнес-плана описывается стратегия маркетинга, заключающаяся в приведении возможностей предприятия в соответствие с ситуацией на рынке.

План маркетинга предусматривает следующие разделы:

1.Выбор системы распространения товаров.

2.Анализ ценовой политики (приложение 8) и методы ценообразования.

3.Реклама.

Методы стимулирования продаж, формирования спроса и организации послепродажного сервиса (приложение 9).

Определение цены (Ц) методом «средние издержки + прибыль» производится по формуле:

Ц = (Сс + П) + НДС = (1170 + 90) + 252 = 1512 руб.,

где Сс – полная себестоимость единицы продукции, руб.,

П – планируемый размер прибыли на единицу продукции, руб.,

НДС – налог на добавленную стоимость на единицу продукции, который определяется от цены предприятия на единицу продукции (Сс + П) по установленной ставке НДС, %.

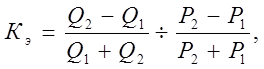

Далее рассчитывается коэффициент эластичности спроса по цене по формуле:

где Q1 и Q2 – объемы продаж планируемого предприятия и основного конкурента, ед.,

Р1 и Р2 – цены единицы продукции планируемого предприятия и основного конкурента, руб./ед.

Кэ = ((1471,1 - 695,2)/ (1471,1+695,2)) / ((1580-1512)/(1580+1512)) = 18

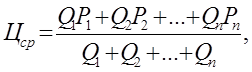

Если Кэ >1, то спрос эластичен по цене, т.е. изменение цены продукции на 1% повлечет изменение объема продаж в натуральных показателях больше чем на 1%. Если Кэ<1, то спрос неэластичен по цене, т.е. изменение цены продукции на 1% повлечет изменение объема продаж в натуральных единицах меньше чем на 1%. Определение средневзвешенной рыночной цены (Цср), необходимой для сопоставления с планируемой ценой, осуществляется по формуле:

где Q1, …, Qn – объемы продаж конкурентов на планируемом рынке сбыта, ед.;

Р1, …., Рn – цена единицы продукции конкурентов на планируемом рынке сбыта, руб./ед.

Уровень планируемой цены на продукцию означает выработку им ценовой стратегии. Возможные ценовые стратегии:

- вытеснение конкурентов;

- получение сверхприбыли путем «снятия сливок» с рынка;

- сохранение и удержание свободной доли рынка и др.

2.6. Организационный план

Организационно-правовая форма хозяйствования предприятия – общество с ограниченной ответственностью. Организационная структура предприятия – линейная. Директор – осуществляет общее руководство предприятием, определяет стратегические задачи, вырабатывает тактические действия. Проводит анализ финансово – хозяйственной деятельности, контролирует поступление и расход денежных средств.

Заместитель директора по производственным вопросам – обеспечивает выполнение договоров поставки сырья и материалов, контролирует сбыт и реализацию готовой продукции и уровень отпускных цен. Рекламирует продукцию и работает с потенциальными потребителями. Определяет планово – производственные задания, контролирует качество и количество выпускаемой продукции.

Мастер производства – осуществляет руководство трудовым коллективом, следит за выполнением графика производственного процесса, контролирует соблюдение правил техники безопасности и производственной санитарии.

Кладовщик – осуществляет контроль за качеством и ассортиментом выпускаемой продукции, за количеством и объемами отгружаемой продукции. Контролирует наличие вспомогательных материалов.

Главный инженер – обеспечивает выполнение договоров подряда на ремонтно-строительные работы, нормативно-сметной документации, контролирует сроки и качество выполняемых работ, обеспечивает необходимый объем работ.

Главный бухгалтер – производит бухгалтерский учет. Заключает договора с покупателями и поставщиками. Контролирует сроки погашения дебиторской и кредиторской задолженности. Занимается начислением заработной платы, налоговых платежей. Ведет расчет себестоимости и составление калькуляций. Ведет денежный расчет с покупателями, ведет учет денежных средств предприятия, ведет кассовую книгу предприятия, выполняет обязанности инспектора кадров. Одним из показателей оценки эффективности оргструктуры является интегрированный показатель эффективности оргструктуры (Кэ.ф.у.): Кэ.ф.у. = (1 – Зу * Куп) / Фо * Фв,

Где Зу – затраты на управление, приходящиеся на одного работника аппарата управления;

Куп – удельный вес численности управленческих работников в общей численности;

Фв – фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работника);

Фо – фондоотдача (объем реализованной продукции, приходящийся на единицу основных и оборотных фондов).

Общая численность работающих – 14 человек, из них аппарат управления – 4 человека. Затраты на управление, приходящиеся на одного работника управления = 24,6 / 4 = 6,15 тыс. руб./год.

Фондовооруженность = 572 / 14 = 40,8

Фондоотдача = 506,5 / 572 = 0,9

Кэ.фэу. = (1-0,6*4/14) / (40,8 * 0,9) = 0,02

Таким образом, эффективность оргструктуры составляет всего 2%.

План по рискам

Значение этого раздела состоит в оценке опасности того, что цели, поставленные в плане, не могут быть достигнуты полностью или частично.

После оценки степени риска разрабатывается перечень мер, позволяющих его уменьшить.

Таблица 2.8

Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен на сырье, материалы, перевозки |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

В рыночных условиях этот раздел особенно важен, и от глубины его проработки в значительной степени зависит доверие потенциальных инвесторов, кредиторов и партнеров по бизнесу. Следует отметить, что важна не столько точность расчетов, сколько необходимо заранее предусмотреть все возможные рисковые ситуации. Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья, материалов, комплектующих изделий. Снижение производственных рисков достигается действенным контролем за ходом производственного процесса и усилением влияния на поставщиков путем их дублирования. Коммерческие риски связаны с реализацией продукции на товарном рынке. Для снижения коммерческих рисков предусматриваются: систематическое изучение конъюнктуры рынка; создание дилерской сети; соответствующая ценовая политика; реклама. Финансовые риски вызываются инфляционными процессами, неплатежами и т.д. Для их снижения на предприятии создается система эффективного финансового менеджмента, работа на условиях предоплаты. Для снижения общего влияния рисков на эффективность предприятия необходимо предусмотреть коммерческое страхование по действующим системам (страхование имущества, транспортных перевозок, рисков, заложенных в коммерческих контрактах на заключение сделки, перестрахование и т.д.).

2.8. Финансовый план

В этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес-плана и представляют их в стоимостном варианте.

Он включает выполнение следующих расчетов:

- распределение чистой прибыли, планирование средств фондов накопления и потребления ;

- баланс денежных средств;

- доходы и затраты;

- финансовый план предприятия на первый планируемый год ;

- расчет безубыточности и график безубыточности;

- расчет даты, когда проект начнет приносить прибыль;

- прогнозный баланс активов и пассивов предприятия;

- показатели планируемой финансово-экономической деятельности предприятия.

К устойчивым пассивам относятся минимальные задолженности по заработной плате с начислениями, бюджету, временно свободные остатки фонда потребления и пр.

Таблица 2.9

Расчет устойчивых пассивов

| 2007г | 2008г | 2009г | |

| Кредиторская задолженность по оплате труда | (90,8+34,6)*15/360 = 5,2 | (99,9+38,1)*15/360 = 5,8 | 144,9*15/360 = 6,0 |

| Кредиторская задолженность по бюджету | 13,2*5/360 = 0,2 | 12,9*5/360= 0,18 | 12,8*5/360= 0,17 |

| Уплата процентов за пользование кредитом | 0 | 250*23/100= 57,5 | 250*19/100= 47,5 |

| ИТОГО устойчивых пассивов | 5,4 | 63,5 | 53,7 |

| Прирост устойчивых пассивов | - | 58,1 | -9,8 |

Кредиторская задолженность по оплате труда (Кзп) рассчитывается по формуле: Кзп = ФОТ * Д / 360, где ФОТ – расходы на оплату труда с начислениями, руб., Д – число дней с начала месяца до установленного дня выплаты заработной платы.

Кредиторская задолженность бюджету определяется аналогично задолженности по заработной плате. Прирост устойчивых пассивов определяется разницей между их размерами по годам. Уплата процентов за пользование кредитом (Скр.) рассчитывается по формуле:

Скр. = Рк * Нкр / 100%,

Где Рк – среднегодовой размер кредита, руб., Нкр. – процентная ставка банка за кредит.

Далее составляется таблица, в которой отражаются доходы и затраты на производство продукции, рентабельность продукции и продаж (приложение 10).

Таким образом, из данных приложения 10 видно, что собственных средств для формирования фонда накопления недостаточно, необходимо привлекать краткосрочные кредиты банков. Источников средств для фонда потребления достаточно. Для того, чтобы определить достаточно ли денежных средств у предприятия для осуществления нормального бесперебойного процесса производства в каждый момент времени, составляется баланс денежных средств (приложение 11). Сумма денежных средств на начало планируемого периода берется из отчетных балансов активов и пассивов предприятия, а на последующие планируемые периоды из стр.6 предшествующего периода. Планирование выручки осуществляется с учетом времени поступления денежных средств на счет предприятия за отгруженную продукцию. Платежи на сторону складываются из затрат на производство продукции без амортизации; уплаты налогов, относимых на финансовый результат; затрат на приобретение основных фондов; уплаты процентов за кредит; норматива оборотных средств; прироста оборотных средств; погашения кредита; уплаты НДС; уплаты налога на прибыль. При планировании этих затрат следует учитывать как поступления денежных средств, так и время их уплаты предприятием (продолжительность нормальной кредиторской задолженности поставщикам, бюджету и др.).

Из приложения 11 видно, что в 2008 году недостаточно денежных средств для осуществления всех платежей по срокам, поэтому образуется кредиторская задолженность перед поставщиками в размере 30,1 тыс. руб.

Далее составим таблицу доходов и расходов (приложение 12)

С тем, чтобы проверить правильность учета источников средств и их распределения, составляется финансовый план, или баланс доходов и расходов – «шахматка» (приложение 13), в которой по горизонтали отражаются возможные источники средств (прибыль, амортизация и др.), а по вертикали – направления средств.

Таким образом, столбики по вертикали показывают распределение средств в каждой статье доходной части финансового плана, а строчки по горизонтали – величину поступления средств из различных источников, направленных на покрытие отдельных статей расходов.

Финансовый план составлен правильно, если общий итог по горизонтали равен общему итогу по вертикали.

Баланс доходов и расходов составлен верно, сумма по вертикали равна сумме по горизонтали. Следовательно, можно сказать, что расчеты нами произведены верно. Доходы и расходы предприятия на планируемый период распределены верно.

Рис. 2.1. График безубыточности

На основании данных, уровня цены на единицу продукции , рассчитываем и строим график безубыточности с целью определения критического объема производства и «запаса финансовой прочности» предприятия. Критический объем производства (Vкр) определяется по формуле: Vкр = УПЗ / (Ц – УППЗ),

где УПЗ – сумма условно-постоянных затрат, руб., Ц – цена единицы продукции, руб., УППЗ – сумма условно-переменных затрат на единицу продукции, руб.

«Запас финансовой прочности» определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает размер, до которого можно снижать объем производства или цену продукции с тем, чтобы производство не оказалось убыточным. Сопоставлением критического объема производства с планируемым выпуском продукции определяется дата, с которой проект начнет приносить прибыль. Для построения графика безубыточности следует составить уравнения следующего вида:

Y = ах;

у = а0 + а1х,

где Y – выручка, руб.,

у – затраты (полная себестоимость) на производство продукции, руб., а – цена единицы продукции без НДС, руб./ед., а0 – сумма условно-постоянных затрат (УПЗ), руб., а1 – сумма условно-переменных затрат на единицу продукции (УППЗ), руб./ед.

Для построения графика безубыточности произведем расчет показателей. Критический объем производства V = УПЗ / (Ц-УППЗ);

2007г. - V = 223700 / (1260-581,8) = 330 т;

2008г. - V = 236300 / (1330-639,5) = 342 т;

2009г. - V = 246500 / (1420-636,9) = 315 т.

Т.е. это тот уровень производства, до которого можно снижать объем или цены при внедрении новой продукции, при котором производство будет безубыточным. В нашем случае запланированный объем является достаточным для того, чтобы в первый же год начать получать прибыль. Критический объем равен 330 т., а запланировано т, запас финансовой прочности составит = 402*1260 – 330*1260 = 90720 руб.

Выручка - Y = а*х; 2007г. – 506,5 тыс. руб., 2008г. – 976,2 тыс. руб., 2009г. – 1471,1 тыс. руб.

Полная себестоимость - у = ао + а1х; при уровне постоянных расходов за 2007 год: 2007г. – 457,6 тыс. руб.; 2008г. – 718,6 тыс. руб.; 2009г. – 919,2 тыс. руб.

Таким образом, рассчитав все показатели, можно составить прогнозный баланс предприятия с учетом нового производства и достигнутого уровня финансовых результатов деятельности.

Прогнозный баланс активов и пассивов предприятия (табл. 2.23) составляется с целью оценки финансово-экономических результатов проекта.

Для вновь проектируемого предприятия прогнозный баланс может быть составлен методом прямого счета с использованием метода «пробки» (для балансирования сумм по активу и пассиву баланса).

Размер дебиторской задолженности (Дз) рассчитывается по формуле:

Дз = NД / 360,

Где N – выручка от реализации продукции, руб.,

Д – планируемая продолжительность задолженности покупателей, дней.

2007г. – Дз = 607,8*10 / 360 = 16,9 тыс. руб.

2008г. – Дз = 880,8*10/360 = 24,5 тыс. руб.

2009г. – Дз = 1765,3 *10/360 = 49,0 тыс. руб.

Размер денежных средств в кассе в прогнозном балансе может быть определен в сумме, установленной для данного предприятия по согласованию с банком. Проведенное в рамках данной работы бизнес-планирование позволяет сделать вывод о том, что в связи с проведением предложенных мероприятий предприятие реально улучшит свое финансовое состояние.

ЗАКЛЮЧЕНИЕ

Таким образом, оптимальным вариантом достижений решений является бизнес–план. По своей сути планирование определяет направления движения, а не пункт назначения.

Исходя из этого, необходим анализ методики разработки бизнес-плана и выработка подходов к проблеме в условиях рыночной экономики.

Бизнес-план – это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Разработка данного бизнес-плана предполагает внедрение нового вида продукции при условии строительства цеха, а также улучшение показателей финансового состояния исследуемого предприятия.

Анализ сильных и слабых сторон предлагаемого товара позволяет сделать вывод о том, что эта продукция востребована на рынке нашего региона, но предприятие небольшое, естественно сталкивается с определенными трудностями в организации производства.

За базовый уровень принят уровень выпуска продукции в 2007 году. Планируется увеличить уровень выпуска продукции до 2009 года в среднем в 4 раза за счет внедрения нового вида продукции, которая на сегодня востребована на рынке. Прирост выпуска продукции наибольший в 2009 году в связи с тем, что доля нашего предприятия в последующие годы снижается из-за того, что конкуренты тоже будут внедрять это производство, т.е. имеется в виду, что технология общедоступна.

.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ хозяйственной деятельности в промышленности. /Под ред. В. И. Стражева. Мн.: Вышэйшая школа, 2007.

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС.2007.

3. Абрютина М.С. Бизнес -план: Учебное пособие. – М.: Изд-во «Дело и Сервис», 2007.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М.: Финансы и статистика, 2008.

5. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2007.

6. Балабанов И.Т. Основы финансового менеджмента – М.:Финансы и статистика, 2005.-С.306, Финансы: Учебное пособие /Под редакцией Ковалевой А.М.- М.: Финансы и статистика.2007.

7. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта.- М.: Финансы и статистика, 2003.

8. Волков И. М. Грачева М.В. Проектный анализ. М.: Банки и биржи ИО «ФНИТИ», 2007.

9. Волкова О.Н. Анализ финансовой деятельности предприятия.-М.: Проспект. 2006.

10. Ермолович Л.Л. Анализ финансово- хозяйственной деятельности предприятия.-М.: ДИС. 2006.

11. Крейнина М.Н. Финансовое состояние предприятия. М.: ДИС, 2004.

12. Кретина М.И. Анализ и прогнозирование финансового состояния предприятия.-М.: Наука. 2006.

13. Кравченко Л.И. Анализ финансовой деятельности предприятия.-М.: ИКЦ «Дис».2007.

14. Ковалев А.И. Привалов В.П.Анализ финансового состояния предприятия.-М.: Центр экономики и маркетинга.2008 .

|

из

5.00

|

Обсуждение в статье: Анализ рынка и основных конкурентов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы