|

Главная |

Глава 3. Доллар в условиях современных реалий: теоретический обзор и практические значения.

|

из

5.00

|

3.1. Доллар в условиях современной экономической нестабильности.

Повышенный интерес к теме финансового кризиса - отражение сегодняшнего состояния мировой экономики. Развитие общества через поиск путей разрешения конфликтных, кризисных ситуаций делает финансовый кризис естественной частью развития мировой экономики. Извлечь урок из любого, даже негативного опыта преодоления финансового кризиса - вот важная задача, стоящая перед современными финансистами.

Начавшийся в США в конце 2006 года кризис возник на почве дешевых кредитных ресурсов, доступ к которым предоставлялся даже ненадежным заемщикам. Вероятно, этот финансовый кризис станет одним из самых крупнейших в мировой истории и окажет влияние на жизнь последующих поколений. Уже сейчас, когда он еще далек от окончания, его сравнивают с масштабным кризисом 30-х годов двадцатого века в США.

В течение продолжительного времени цены на недвижимость в Соединенных Штатах росли, причем росли по американским меркам довольно быстро. Причин роста было три:

· естественное удорожание недвижимости, связанное с инфляционными процессами;

· доступная ипотека (именно она, в сущности, стала причиной кризиса);

· инвестиционная привлекательность, связанная с верой в то, что цены на жилье будут расти вечно;

Самыми важными локомотивами роста цен и последующего финансового кризиса были естественно инвестиционная привлекательность и доступная ипотека. Доступной же ипотеку делал низкий уровень инфляции и растущие цены на жилье: это позволяло закладывать и перезакладывать недвижимость по мере роста ее рыночной стоимости, получая и растрачивая дополнительные средства Важным фактором, побуждавшим людей брать кредиты, была схема их погашения – первые платежи были самыми маленькими, а потом – новая закладная. В сущности, это абсолютно спекулятивная и в корне порочная практика, однако она давала вполне реальные деньги. Именно поэтому ипотекой пользовались все – в том числе и те, кто не мог себе этого позволить. Пенсионеры, безработные – все они брали деньги, планируя вернуть их после того, как жилье в очередной раз подорожает.

Американский ипотечный кризис, начавшийся с массового не возврата жилищных кредитов, благодаря необдуманному использованию производных инструментов вскоре распространился на весь американский финансовый сектор, а затем и на другие страны. Множество компаний разорились или понесли серьезные потери, что привело к резкому сокращению объема кредитования и подготовило почву для сегодняшнего кризиса американской экономики.

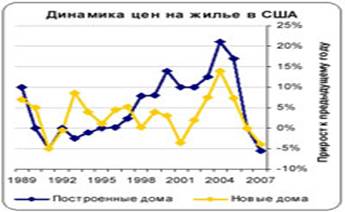

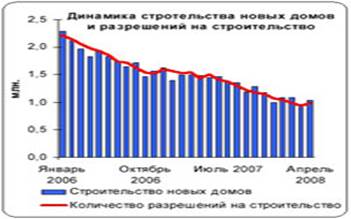

Крупнейший за последние годы кризис в финансовой сфере отразился почти на всех развитых странах, наиболее пострадали США, где цены на недвижимость до сих пор не показывают признаки роста (см.рис. 1), а темпы строительства новых домов серьезно сократились (см.рис. 2). Американский фондовый рынок, особенно в лице финансового и строительного секторов, испытал негативное влияние кризиса. Он падал почти всю вторую половину 2007 года. Российскому фондовому рынку, сохраняющему сильную корреляцию с рынком США, удалось удержаться от масштабного падения в прошлом году, но в начале этого года котировки отечественных акций упали гораздо сильнее, чем мировые, что можно объяснить запоздалой реакцией на трудности в американской экономике.

Рисунок 1 - Динамика цен на жилье США.

Рисунок 2 - Динамика строительства новых домов и разрешений на строительство.

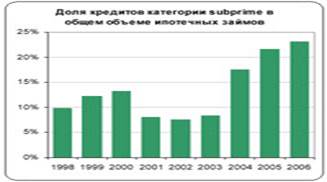

В первые годы XXI века на американском рынке ипотечных кредитов в связи с избытком ликвидности в финансовой сфере предложение существенно превысило спрос, что заставило ипотечные компании снижать процентные ставки и принимать прочие меры по привлечению клиентов. Вскоре рентабельность ипотечного кредитования оказалась под угрозой. В поисках менее конкурентных рынков ипотечные компании обратили внимание на сектор subprime, то есть низкокачественных кредитов, которые выдавались заемщикам с низкой платежеспособностью. Этот сектор возник в середине 90-х, чтобы облегчить американцам с небольшим уровнем доходов приобретение собственного жилья, однако в этой же категории оказались и недобросовестные заемщики, выдача кредитов которым сопровождалась серьезным риском.

В конце прошлого века сектор subprime занимал около 12% от всего рынка ипотеки, а к началу 2007 г. достиг 23% (см.рис. 3). Начало 2000-х сопровождалось резким ростом просрочек платежей по низкокачественным кредитам (см.рис. 4), что отрезвило часть кредиторов, заставив их выйти с такого высокорискового сегмента. Однако дальнейшее столь же стремительное сокращение этого показателя вернуло интерес к ипотеке subprime.

Рисунок 3 - Доля кредитов категории subprime в общем объеме ипотечных займов.

Рисунок 4 - Уровень просроченных кредитов категории subprime.

До начала 2007 г. цены на недвижимость в США стабильно росли в течение нескольких лет, что и поддерживало рынок ипотечных кредитов. Среди американцев была распространена следующая инвестиционная стратегия - покупка под ипотечный кредит жилого дома и его продажа через некоторое время по более высокой цене. Кредитно-ипотечные организации, также извлекавшие из подобных сделок немалую выгоду, расширяли число потенциальных заемщиков. Требования к кредитному рейтингу постепенно смягчались и, в конце концов, на него, а также на уровень подтвержденного дохода перестали обращать внимание. Таким образом, получилось очень опасное сочетание - недобросовестные заемщики (принадлежавшие категории subprime) получили возможность брать ипотечный кредит со спекулятивными целями. Кроме того, часто кредит был существенно (иногда на 30%) выше стоимости покупаемой под него недвижимости.

В связи с выросшими затратами на выплату процентов вышеописанная стратегия перестала работать, и тысячи заемщиков, в первую очередь те, у кого уже и так была испорченная кредитная история, перестали обслуживать свои ипотечные кредиты. Эти высокорисковые долги были проданы с большой скидкой другим финансовым корпорациям, в том числе и зарубежным. В то же время бум на американском рынке недвижимости завершился, и цены на жилье устремились вниз. Люди стали отказываться от взятых ранее обязательств, кредитов. Банки соответственно не могут реализовать «свалившиеся» на них дорогие дома и вернуть свои кредиты другим банкам, страховщики разоряются на рисках населения и банкиров.

Из вышесказанного можно сделать вывод о том, что пренебрежение к кредитной истории заемщиков, неадекватное законодательство и избыток ликвидности привели к надуванию пузыря низкокачественных кредитов, что и привело к кризисной ситуации не только в США, но и во всем мире.

Одной из причин мирового финансового кризиса является перепроизводство доллара США, объективно взявшего на себя роль основной мировой валюты.

Доллар по-прежнему является основной резервной валютой для многих центральных банков, в том числе ЦБ РФ. Кроме того, для многих институциональных инвесторов доллар является основной валютой по умолчанию. (Институциональные инвесторы - пенсионные, инвестиционные и другие фонды.) Сокращая, и зачастую ликвидируя позиции в активах разных стран, включая страны BRIC, инвесторы продают валюты этих стран, а покупают доллары. Дополнительный стимул создается за счет того, что за доллары можно купить облигации казначейства США, которые растут в цене, хотя и немного.

Сейчас доллар теряет одно из важнейший качеств, характерного для мировой валюты – стабильность. С 2002 года доллар обесценился почти в 1.7 раза - сейчас он стоит около 1.3 за евро. Начиная с 2005 года, доллар по отношению к евро резко упал. В середине 2005 года EUR/USD=1,16, а к концу 2007 года эта же котировка была равна 1,598. Вообще, за 2007 год доллар "полегчал" почти на 13 % , с 1.305 до 1.47. Такие же резкие изменения произошли с первых месяцев 2008 года, когда EUR/USD=1,5925, до конца этого же года, когда доллар очень сильно возрос - EUR/USD=1,2462. В настоящее же время наблюдается падение курса доллара.

Естественно, что все эти изменения происходили неспроста и этому всему способствовали некие факторы:

- во-первых, резкое изменение ( падение ) курса доллара по отношению к евро, как говорилось выше, произошло в период с 2005- 2007 года и этому поспособствовала нестабильная ситуация в США и опасения о возможном обострении кризиса на жилищном рынке в США. Также на снижение доллара в течение этого периода повлияло смягчение монетарной политики ФРС, усиление опасения относительно замедления экономики Штатов, в частности, рынка недвижимости, слабость американского фондового рынка и дальнейшая диверсификация золотовалютных резервов некоторыми центральными банками.

- во-вторых, ипотечный кризис в США, предпосылки которого были еще в 2005 году, очень сильно повлиял на курс доллара. Люди в этот период активно приобретали жилье, посредством ипотечного кредита, следовательно, спрос на жилье увеличился и цены соответственно тоже. Банки конкурировали между собой и занижали процентные ставки, но когда пришло время выплачивать по обязательствам, у населения не оказалось денег и, следовательно, доллар резко возрос в период начало – конец 2008 года.

В настоящее же время, наблюдается падение американской валюты, связанное с выкупом долгосрочных долговых бумаг правительства на сумму до 300 млрд долларов в течение полугода и увеличением вложений в ипотечные бумаги. В связи со снижением курса многие страны будут сокращать долю своих валютных резервов в долларах США, что будет еще больше подталкивать падение американской валюты. Основной же причиной резкого падения курса доллара связано с решением ФРС ( федеральная резервная система ) США напечатать деньги. Увеличение денежной масс США может привести не только к дальнейшему ослаблению американской валюты, но и к обесценению доллара по отношению ко всем другим валютам, то есть девальвации.

3.2. Современные количественные характеристики и динамика доллара.

Разговоры о том, что сегодняшние курсовые значения доллара — результат искусного надувания пузыря американскими профессионалами от финансов, только частично обоснованы.

Это единственная мировая валюта, пережившая затяжное падение под напором стремительного наступления своего главного конкурента евро, и сумевшая всеми правдами и неправдами восстановиться во времена рецессии, способствующей обратному процессу.

Ещё в марте 2008 года все мировые финансовые СМИ пестрели заголовками «Инвесторы больше не верят в доллар!» или «Доллар достиг своего дна!». Доллару, ослабевшему сразу против 16 основных мировых валют, за четыре месяца удалось показать такой уверенный и маловолатильный рост, какой может показать только валюта с большим потенциалом.

Январские консенсус-прогнозы российских аналитиков все как один указывали на рост доллара в III–IV квартале 2008 года…до значения 24,5 руб./$.

Предполагалось, что фактор выборов в США с его потрясающими воображение избирателей лозунгами окажет решающее значение на расстановку сил на FOREX.

Однако то, что произошло потом, не укладывается ни в какие теоретические рамки, и впредь учит относиться к этим самым консенсус-прогнозам с недоверием.

Мощный и почти безостановочный рост доллара во второй половине 2008 года на фоне классического набора фундаментальных факторов, свидетельствующих «против» роста, внес сумятицу. Доллар рос вопреки ухудшающейся экономической ситуации в США, вступившей в рецессию, банкротству ведущих банков, понижению учетной ставки и прочим фундаментальным факторам, которые все вместе должны были опустить его «ниже плинтуса». Как известно, во время рецессии валюта страны обычно обесценивается. Кульбит доллара заставляет искать новые объяснения и переписывать экономическую теорию заново.

Интересно было бы посмотреть в учебниках нового образца комментарии к графику динамики доллара в 2008 году с точки зрения фундаментальных причин его роста.

Рост доллара в 2008 году — блестяще проведенная операция, на порядок более профессиональная, чем ввод в обращение евро. Если на многолетнем росте евро не нажился только ленивый, то состоявшийся рост доллара в полный драматических событий год также предоставил желающим воспользоваться стремительной реанимацией доллара.

И основным вопросом мировой экономики сегодняшнего дня является вопрос «Что ожидает доллар в долгосрочной перспективе?»

Если кратко- и среднесрочные прогнозы ещё как-то можно «выкристаллизовать», отталкиваясь от смутной, но вполне понятной ситуации текущего этапа кризиса, то проблема долгосрочного прогноза заключается в полной неопределенности будущего и экономики США, и мировой экономики в целом. Результатами такого прогноза будут ориентировочные значения, полученные путем вольных допущений большого количества событий с приставкой «если».

Большинство аналитиков ждут разворота по паре евро-доллар, особенно после декабрьских новостей об изменении курса ЕЦБ и переход к циклу повышения ставки. Рубль, девальвирующийся против обеих валют, должен отреагировать на это продолжением падения.

Изменение динамики курса доллара к рублю в сторону понижения может случиться при условии действительного восстановления экономики США, на которое надеются аналитики и инвесторы. Если экономика США будет в состоянии показать серьезные признаки улучшения в 2009 году, то рост фондовых индексов на биржах и повышение сырьевых цен безусловно отвлекут средства с валютного рынка, и доллар с легкостью просядет. Добавим сюда давление евро при возможной череде повышений ставки ЕЦБ, и получим первые ориентировочные значения.

Технический анализ на фоне реализации никому до конца не понятного сценария США говорит в пользу значений 30–31 руб./$ в 2009 году и до 32 руб./$ в 2010 году. И в то же самое время фундаментальные факторы показывают уровень реального значения в 23–25 руб/$ (1,4 $ за евро).

Что касается последних значений, вспомним события 1998 года — при девальвации рубля в 4 раза (28–29 руб./$) аналитики упорно твердили о «фундаментальном уровне в 15–17 руб./$», который так никогда и не был достигнут валютой. Несмотря на коренное отличие глобального кризиса ликвидности от локального дефолта десятилетней давности, ситуация с оценкой дальнейшей динамики доллара почти зеркальная. И исторический опыт свидетельствует в пользу прогнозов повышения курса доллара.

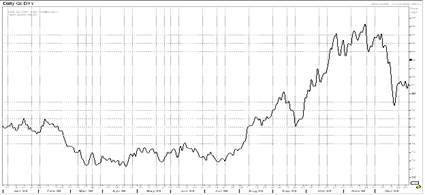

Рисунок 5 - Динамика долларового индекса в 2008 году

Такая динамика доллара во второй половине года может быть объяснена рядом факторов.

Во-первых, инвесторы весной, похоже, перестарались, и опустили валюту ниже своих фундаментально справедливых отметок, что в конце концов вызвало откат курса наверх.

Во-вторых, в поисках причин осеннего укрепления доллара в основных валютных парах необходимо обратиться и к ключевым процентным ставкам ЕЦБ и Банка Англии.

В октябре, когда рост потребительских цен в регионе несколько замедлил свои позиции и в годовом исчислении составил уже 3,2%, а ставка Libor направилась к новым максимумам, говоря об образовании крайне сложной ситуации на кредитных рынках, произошло чудо - ЕЦБ впервые за долгое время изменил настроения и пошел-таки на снижение процентной ставки, сделав приоритетным общее состояние национальной экономики против ценовой стабильности. Больше невозможно было игнорировать проблемы, возникшие не только в США, но и в экономике Еврозоны. Так называемого "decoupling" или разделения динамики экономического роста развитых стран не произошло.

Американский ипотечный кризис оказался очень даже "заразным" и свел на нет рост европейского ВВП уже во втором квартале прошлого года. Первый раз, как известно, обычно не бывает последним, и цикл снижения ставки продолжился и дальше. К концу года она опустилась с 4% до 2,5%, а в январе года настоящего была сокращена ещё на 50 базисных пунктов. Безусловно, это не могло остаться незамеченным инвесторами в евро, привыкшими к совсем другим настроениям главного финансового регулятора региона, и вызвало откат национальной валюты против основных конкурентов.

Если же посмотреть на ставку Банка Англии, ситуация здесь была хоть и не аналогична, но очень похожа на европейского "собрата". Члены британского комитета по денежно-кредитной политике пошли на снижение ставки ещё в начале года, однако, наиболее агрессивные сокращения рынки также увидели в октябре-декабре, а январь 2009 года лишь подтвердил наметившуюся динамику. На заседании в начале года ставка была снижена до минимального за всю историю существования Банка Англии значения 1,5%, что не принесло фунту в паре с долларом особой уверенности. Национальная экономика также показала нулевое расширение во втором квартале ушедшего года, а в третьем и вовсе замедлилась на 0,6%.

Тем не менее, следует отметить недавние значительные события, который в некоторой степени обвалили доллар. Намерение ФРС США запустить на полную мощность печатный станок подорвало доллар. Из-за анонсируемых Федеральным резервом мер по покупке казначейских облигаций на $300 млрд. на свой баланс, а также увеличение объема приобретений ипотечных бумаг по программе TALF (скупка производных инструментов от потребительских кредитов, включая автокредитование и долги по кредитным картам) до $1,25 трлн. «американец» к евро рухнул до 1,36, хотя еще 15 марта котировки колебались в районе $1,29. Ранее Бен Бернаке заявил, что ФРС в нынешних условиях вынуждена печатать деньги, поскольку экономика очень слаба, а инфляция очень низка. Запуск печатного станка в связи с увеличением баланса ФРС приведет к росту долларовой денежной массы. Это, в свою очередь, будет способствовать росту инфляции, которая в феврале составила 0,4% против почти нулевой отметки месяцем ранее. Однако, финансовым властям более опасным видится риск дефляции. Именно для этого и пришлось пожертвовать сильным долларом. При увеличении предложения, спрос в лучшем случае останется прежним, а в худшем – резко снизится, что вызовет обесценивание валюты.

Мировые Центробанки на фоне ослабления доллара озабочены ростом своих национальных валют, влияющим на конкурентоспособность местных товаров. Так, еще до заявления ФРС Центробанк Швейцарии впервые за 17 лет, прибегнул к валютным интервенциям в попытке сбить повышение котировок, франка к доллару и евро. В этом процессе трейдеры скупали на рынках валюту других государств, что привело к заметному снижению швейцарского франка. Кроме того, учетная ставка была снижена с 1,5 до 0,25%. Логично, если примеру последуют другие государства, в частности Япония, которая совсем не против обесценить подорожавшую за полтора года на 40% йену. Однако если за этим последует цепная реакция в виде аналогичных мер регуляторов других стран, мировой финансовый кризис только усугубится.

Таким образом, прибегая к эмиссии долларов, правительство США осознанно принимает на себя риски, связанные с увеличением темпа инфляции и относительным обесцениванием национальной валюты, но это сравнительно небольшая плата за оказание полноценной поддержки национальной экономике. Увеличение государственных расходов, обеспеченное реальными денежными вливаниями, в перспективе сможет стимулировать экономику страны, что впоследствии компенсирует вышеуказанные отрицательные эффекты.

В условиях современной экономической ситуации, доллар, как резервная и основная международная валюта, сохраняет относительную стабильность, что является основной причиной доверительного отношения к нему.

Заключение.

В рамках заданной темы, была проведена оценка стабильности доллара с различных позиций. Анализ исторического опыта национальной валюты США выявил такие ее характеристики, как гибкость, высокую надежность в качестве резервной валюты и устойчивость в фазах экономического спада. В современных условиях доллар продемонстрировал алогичную тенденцию к укреплению на фоне политических и экономических событий, как правило, подрывающих национальную валюту.

Подводя итоги проделанной работы, следует констатировать, что на международной валютной арене позиция безусловного лидера занята долларом на уже протяжении более 60 лет, и современные экономические события не способствуют изменению этой тенденции, а значит, доллар сохранит за собой звание основной международной расчетной и резервной валюты.

Несмотря на столь оптимистичные прогнозы, стоит учесть, что мировая экономика находится в состоянии нестабильности, следовательно, необходимо понимать, что доллар будет подвержен некоторым колебаниям, в этом отношении поддержку доллару в текущем году с фундаментальной точки зрения могут оказать следующие факторы:

· готовность правительства США оказать поддержку национальной экономике

· состояние торгового баланса в стране

· доведение ставки ФРС до практически нулевого уровня

Стабильность доллара была оценена с нескольких позиций и были получены обоснованные прогнозные тенденции ситуации на мировом валютном рынке.

Список использованной литературы:

1. Экономический цикл: Анализ австрийской школы. (Сборник статей). Серия «Бум, крах и будущее», вып. 1. – Челябинск, Социум. 2005.

2. Аникин А. История финансовых потрясений. От Джона Ло до Сергея Кириенко. – М.: Олимп-бизнес. 2000.

3. Киселев А. Доллар умерил амбиции/ Киселев А. // Взгляд – 2009.-22 апреля.

4. Потемкин А. Паритетное положение доллара и евро - объективная реальность нового этапа развития валютного рынка России/ Потемкин А// Финансовый бизнес – 2005.-№7.- С. 6-9

5. Гордеев А. Наука не платить/ Гордеев А.// Smart Money – 2008. – 2 октября.

6. Крашенниников Е.А. Долларизация как основная форма многовалютности/ Крашенниников Е.А.// Финансовый бизнес – 2008.-март-апрель.

7. http://www.forex.com

8. http://www.lh-broker.ru

9. http://www.dengi-info.com

10. http ://www.bfm.ru/news/2009/03/31/

11. http://www.kf-forex.ru/analytics/prognoz2009

12. Маслюков Ю.Д. Распад мировой долларовой системы (Сборник работ) .- М.: Издатель Н.Е.Чернышова, 2001.- 368 c.

13. D’. Доллар угодил под станок// D’ – 2009. - №6. С.38-39.

|

из

5.00

|

Обсуждение в статье: Глава 3. Доллар в условиях современных реалий: теоретический обзор и практические значения. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы