|

Главная |

Расчет стоимости основных производственных фондов, амортизационных отчислений

|

из

5.00

|

Для осуществления своей деятельности предприятие должно иметь необходимые средства труда и материальные условия.

Основные фонды – это средства труда, многократно участвующие в процессе производства, которые постепенно изнашиваются и частями переносят свою стоимость на стоимость вновь изготовленной продукции в форме износа.

Основные фонды в денежном выражении оцениваются по первоначальной, восстановительной и остаточной стоимости.

Полное возмещение основных фондов в стоимостном выражении производится путем амортизации.

Амортизация – это процесс постоянного перенесения стоимости основных фондов на себестоимость продукции, выпускаемой с их использованием. Денежным выражением размера амортизации являются амортизационные отчисления. Величина амортизационных отчислений определяется с помощью норм амортизации.

Норма амортизации – это доля процента стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования, или отнесению за счет собственных источников на протяжении нормативного срока службы.

«Положение о порядке начисления амортизации основных средств и нематериальных активов» закреплены понятия – нормативный срок службы и срок полезного использования.

Нормативный срок службы – период, в течение которого начисляется амортизация и доход.

Срок полезного использования – это ожидаемый или расчетный период эксплуатации основных средств, в течение которого будет выпущено определенное количество продукции.

Различают несколько методов начисления амортизации:

- линейный – предполагает равномерное начисление амортизации в течение всего нормативного срока службы или срока полезного использования объектов;

- нелинейный – предполагает неравномерное начисление амортизации посредством:

а) метода суммы чисел лет;

б) метода уменьшения остатка;

В курсовой работе применяется линейный метод, при котором начисление амортизации зависит от длительности срока эксплуатации объекта. Амортизируемая стоимость объекта равномерно списывается в течении всего срока службы.

Норма амортизации является постоянной и рассчитывается делением 100 на нормативный срок службы объекта, установленный в соответствии с «Временным классификатором основных средств и нормативных сроков их службы».

Расчет стоимости основных фондов и амортизационных отчислений.

Таблица 3.3.1

|

Наименование оборудования

| Тип, марка | Прейскурантная цена, т.р. | Транспортные расходы, т.р. | Балансовая стоимость, тыс.руб. | Коли-чество | Общая стоимость, тыс.руб. | Амортизацион-ные отчисления | Текущий ремонт т.р. | |

| % | Т.р. | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

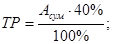

| Передвижной сварочный аппарат дл я дуговой сварки | ПСО-300-3 | 820 | 82 | 902 | 1 | 902 | 14,3 | 128,9 | 51,5 |

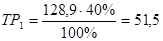

| Стенд-кантователь рам автомобилей | С416-359 | 630 | 63 | 693 | 1 | 693 | 12 | 83.1 | 33,2 |

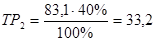

| Верстак слесарный | 2248 | 300 | 30 | 330 | 1 | 330 | 5 | 16.5 | 6,6 |

| Стенд-кантователь для склепки рам | НЭ-6809 22 | 3200 | 320 | 3520 | 1 | 3520 | 12 | 422,4 | 168,9 |

| Ящик для песка | 50 | 5 | 55 | 1 | 55 | 5 | 2,7 | 1 | |

Продолжение таблицы 3.3.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Противопожарный щит | 200 | 20 | 220 | 1 | 220 | 5 | 11 | 4,4 | |

| Шкаф для хранения баллонов с кислородом | 2403 | 280 | 28 | 308 | 1 | 308 | 5 | 15.4 | 6,1 |

| Ацетиленовый генератор | АСМ-1-58 | 452 | 45.2 | 497.2 | 1 | 497.2 | 14.3 | 71 | 28.4 |

| Штатив для баллона с кислородом | 80 | 8 | 88 | 1 | 88 | 5 | 4,4 | 1,7 | |

| Сварочный трансформатор для дуговой сварки | ТС-120 | 420 | 42 | 462 | 1 | 462 | 14.3 | 66 | 26.4 |

| Стол для газосварочных работ | 7547 | 400 | 40 | 440 | 1 | 440 | 5 | 22 | 8,8 |

| Стеллаж для инструмента | 1019-506-00 | 350 | 35 | 385 | 1 | 385 | 5 | 19,2 | 7.6 |

| Стол металлический | 280 | 28 | 308 | 1 | 308 | 5 | 15,4 | 6,1 | |

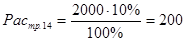

| Зиг-машина | И-2712 | 2000 | 200 | 2200 | 1 | 2200 | 14,3 | 314.6 | 125.8 |

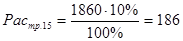

| Машина для точечной сварки | АПТ-10 | 1860 | 186 | 2046 | 1 | 2046 | 14.3 | 292,5 | 117 |

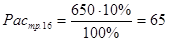

| Стенд для ремонта кабин | Р-229 | 650 | 65 | 715 | 1 | 715 | 12 | 85,8 | 34,3 |

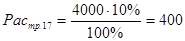

| Кран-балка | ТЭ3-511 | 4000 | 400 | 4400 | 1 | 4400 | 14,3 | 629,2 | 251,6 |

| ИТОГО | 17569,2 | 879,4 | |||||||

| Здания | 38700 | 1,7 | 657,9 | 263,1 | |||||

| ИТОГО | 56269,2 | 1142,5 |

Транспортные расходы определяем по формуле:

(3.3.1)

(3.3.1)

где  - транспортные расходы, т.р.

- транспортные расходы, т.р.

- прейскурантная цена, т.р.

- прейскурантная цена, т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

Баланстность определяем по формуле:

(3.3.2)

(3.3.2)

где Бал. – балансовая стоимость.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

Общую стоимость рассчитываем по формуле:

(3.3.3)

(3.3.3)

где Кол – количество оборудования, шт.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

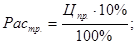

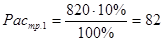

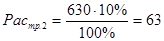

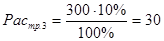

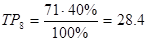

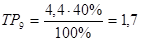

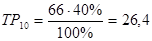

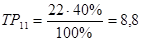

Сумму амортизационных отчислений рассчитываем по формуле:

(3.3.4)

(3.3.4)

где  - сумма амортизационных отчислений, т.р.

- сумма амортизационных отчислений, т.р.

%А – процент амортизационных отчислений.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

Затраты на текущий ремонт рассчитываем по формуле:

(3.3.5)

(3.3.5)

где ТР – текущий ремонт, т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

т.р.

Общая стоимость здания рассчитывается по формуле:

(3.3.6)

(3.3.6)

где  - стоимость здания, т.р.

- стоимость здания, т.р.

S – площадь здания, т.руб.

т.р.

т.р.

|

из

5.00

|

Обсуждение в статье: Расчет стоимости основных производственных фондов, амортизационных отчислений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы