|

Главная |

Статистический анализ таможенных платежей в период 2005 – 2009 гг.

|

из

5.00

|

Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. Динамику таможенных платежей ДВТУ по их видам по кварталам за 2005-2009 гг. можно наблюдать в таблице 2.2.

Таблица 2.2 Перечисление платежей таможнями ДВТУ в

2005-2009 гг. по видам платежей, млн. руб.

| Период | Вывозная пошлина | Ввозная пошлина | НДС | Акциз | Таможенные сборы и иные платежи | Итого |

| 1 кв. 2005 | 3777,91 | 3810,34 | 4384,07 | 174,38 | 524,87 | 12671,57 |

| 2 кв. 2005 | 5393,63 | 4782,46 | 5598,09 | 281,09 | 762,12 | 16817,39 |

| 3 кв. 2005 | 5879,69 | 5958,52 | 7028,03 | 308,01 | 953,68 | 20127,93 |

| 4 кв. 2005 | 9729,08 | 6325,1 | 7457,47 | 308,15 | 1037,11 | 24856,91 |

| За 2005 год | 24780,31 | 20876,42 | 24467,66 | 1071,63 | 3277,78 | 74473,79 |

| 1 кв. 2006 | 7182,1 | 5584,91 | 6864,59 | 239,2 | 1280,91 | 21151,71 |

| 2 кв. 2006 | 8918,55 | 6194,31 | 7382,65 | 251,38 | 2190,58 | 24937,47 |

| 3 кв. 2006 | 8569,66 | 7858,1 | 8971,08 | 302,85 | 2835,94 | 28537,63 |

| 4 кв. 2006 | 7623,6 | 7057,43 | 9102,95 | 286,6 | 4069,66 | 28140,24 |

| За 2006 год | 32293,91 | 26694,75 | 32321,27 | 1080,03 | 10377,09 | 102767,05 |

| 1 кв. 2007 | 6181,11 | 5541,62 | 7423,81 | 311,91 | 2263,419 | 21721,87 |

| 2 кв. 2007 | 6917,82 | 8095,38 | 10300,5 | 475,88 | 3380,76 | 29170,34 |

| 3 кв. 2007 | 9830,76 | 10496,29 | 13946,31 | 462,16 | 3874,02 | 38609,54 |

| 4 кв. 2007 | 12377,06 | 10188,78 | 13253,35 | 471,42 | 5434,47 | 41725,08 |

| За 2007 год | 35306,751 | 34322,07 | 44923,97 | 1721,37 | 14952,669 | 131226,83 |

| 1 кв. 2008 | 10431,79 | 9033,07 | 11978,23 | 517,88 | 3574,33 | 35535,3 |

| 2 кв. 2008 | 14211,65 | 11025,51 | 15152,81 | 724,88 | 4588,19 | 45703,04 |

| 3 кв. 2008 | 18660,42 | 12109,87 | 16472,62 | 746,28 | 4201,42 | 52190,61 |

| 4 кв. 2008 | 12254,49 | 12168,75 | 17070,94 | 579,42 | 5260,63 | 47334,23 |

| За 2008 год | 55558,35 | 44337,2 | 60674,6 | 2568,46 | 17624,57 | 180763,18 |

| 1 кв. 2009 | 7860,23 | 3110,21 | 5456,08 | 30,08 | 130,36 | 23382,80 |

| 2 кв. 2009 | 9634,56 | 5345,89 | 7237,56 | 33,56 | 210,85 | 26126,71 |

| 3 кв. 2009 | 15673,16 | 9341,04 | 13810,78 | 116,01 | 377,80 | 34491,72 |

| 4 кв. 2009 | 14162,34 | 7481,47 | 9119,00 | 77,21 | 292,64 | 31819,88 |

| За 2009 год | 47330,29 | 25278,61 | 35623,42 | 256,86 | 1011,65 | 115 821,11 |

Несомненно, в 2009 г. наибольший удельный вес в структуре таможенных платежей ДВТУ занимает таможенная пошлина – 66%, которая подразделяется на ввозные пошлины – 23% и вывозные – 43%. Практически все товары, ввозимые в Российскую Федерацию, облагаются НДС, вследствие чего его доля составляет 33%. 1% структуры берут на себя таможенные сборы и иные платежи и всего 0% – акциз (рис. 2.2).

Рис.2.2. Структура таможенных платежей ДВТУ в 2009г.

Исследуем таможенные платежи на коэффициенты роста, которые характеризуют интенсивность динамики пополнения Федерального бюджета РФ относительно предыдущего периода.

Таблица 2.3 Коэффициенты роста таможенных платежей ДВТУ за 2005-2009 гг. по видам платежей

| Период | Вывозная пошлина | Ввозная пошлина | НДС | Акциз | Таможенные сборы и иные платежи |

| 1 кв. 2005 | - | - | - | - | - |

| 2 кв. 2005 | 1,43 | 1,26 | 1,28 | 1,61 | 1,45 |

| 3 кв. 2005 | 1,09 | 1,25 | 1,26 | 1,10 | 1,25 |

| 4 кв. 2005 | 1,65 | 1,06 | 1,06 | 1,00 | 1,09 |

| 1 кв. 2006 | 0,74 | 0,88 | 0,92 | 0,78 | 1,24 |

| 2 кв. 2006 | 1,24 | 1,11 | 1,08 | 1,05 | 1,71 |

| 3 кв. 2006 | 0,96 | 1,27 | 1,22 | 1,20 | 1,29 |

| 4 кв. 2006 | 0,89 | 0,90 | 1,01 | 0,95 | 1,44 |

| 1 кв. 2007 | 0,81 | 0,79 | 0,82 | 1,09 | 0,56 |

| 2 кв. 2007 | 1,12 | 1,46 | 1,39 | 1,53 | 1,49 |

| 3 кв. 2007 | 1,42 | 1,30 | 1,35 | 0,97 | 1,15 |

| 4 кв. 2007 | 1,26 | 0,97 | 0,95 | 1,02 | 1,40 |

| 1 кв. 2008 | 0,84 | 0,89 | 0,90 | 1,10 | 0,66 |

| 2 кв. 2008 | 1,36 | 1,22 | 1,27 | 1,40 | 1,28 |

| 3 кв. 2008 | 1,31 | 1,10 | 1,09 | 1,03 | 0,92 |

| 4 кв. 2008 | 0,66 | 1,00 | 1,04 | 0,78 | 1,25 |

| 1 кв. 2009 | 0,64 | 0,26 | 0,32 | 0,05 | 0,02 |

| 2 кв. 2009 | 1,22 | 1,72 | 1,33 | 1,11 | 1,62 |

| 3 кв. 2009 | 1,63 | 1,75 | 2,53 | 3,46 | 1,79 |

| 4 кв. 2009 | 0,90 | 0,80 | 0,66 | 0,67 | 0,77 |

Анализируя динамику вывозной таможенной пошлины (рис. 2.3) с 2005 по 2008 гг., а ею облагаются вывозимые за пределы таможенной территории Российской Федерации биологические ресурсы (рыба, моллюски, ракообразные), минеральные ресурсы, изделия из них и лом (нефтепродукты, древесина, черные и цветные металлы), можно заметить наметившуюся тенденцию увеличения поступлений данных платежей в Федеральный бюджет Российской Федерации. Об этом также говорят рассчитанные в таблице 2.3 цепным способом коэффициенты роста, большинство из которых больше 1. В 2009 году сумма вывозной таможенной пошлины, перечисленной в Федеральный бюджет, снизилась. Об этом говорит коэффициент роста – 0,85<1. Средний абсолютный прирост за квартал составил 546,55 млн. руб., средний коэффициент роста равен 1.

Рис. 2.3. Динамика изменения вывозной таможенной пошлины в ДВТУ за 2005-2009 гг.

Согласно рисунка 2.4 ежеквартально с 2005 по 2008 гг. происходит увеличение поступлений таможенных платежей в Федеральный бюджет Российской Федерации в виде ввозной таможенной пошлины и НДС, которым облагаются товары, ввозимые на таможенную территорию Российской Федерации в соответствии с принципом национального режима по отношению к иностранным товарам. Рассчитанные в таблице 2.3 цепным способом коэффициенты роста подтверждают тенденцию роста данных платежей. На рисунке 2.4 также можно заметить пропорциональный рост данных платежей, особенно это заметно начиная со второго квартала 2006 г. и по четвертый квартал 2008 г. Это объясняется тем, что базой начисления НДС является величина таможенной стоимости и ввозной таможенной пошлины. Но 2009 году резко уменьшилась сумма НДС и ввозной таможенной пошлины, перечисленной ДВТУ в Федеральный бюджет. Об этом также говорит коэффициент роста НДС – 0,59<1, а по ввозной таможенной пошлине равен 0,57. Средний абсолютный прирост ввозной таможенной пошлины за квартал составил 193,22 млн. руб., а по НДС 249,21 млн. руб., средний коэффициент роста ввозной таможенной пошлины равен 1, а для НДС 1.

Рис. 2.4. Динамика изменения ввозной таможенной пошлины и НДС в ДВТУ за 2005-2009 гг.

С 2005 по 2008 гг. динамика перечисления акциза, а им облагаются ввозимые на таможенную территорию Российской Федерации автомобили и мотоциклы, алкогольные напитки, табачная продукция, и таможенных сборов на рисунке 2.5 можно предположить тенденцию увеличения поступления средств в Федеральный бюджет Российской Федерации. Об этом также можно судить по рассчитанным в таблице 2.3 цепным способом коэффициентам роста. Но в 2009 году перечисления акциза и таможенных сборов наблюдается снижение поступления средств в Федеральный бюджет Российской Федерации. Средний абсолютный прирост акциза, взимаемого при ввозе, за квартал составил -5,11 млн. руб., а таможенных сборов составил -12,22 млн. руб., средний коэффициент роста акциза равен 0,99 и таможенных сборов – 0,99.

Рис. 2.5. Динамика изменения акциза и таможенных сборов в ДВТУ

за 2005-2009гг.

Таким образом, можно сделать вывод, что размер таможенных платежей напрямую зависит от таких факторов, как:

· для таможенной пошлины:

- режим, под который помещается товар при перемещении его через таможенную границу Российской Федерации;

- сезон перемещения товара и страна происхождения товара: применение минимальной, преференциальной и максимальной ставки таможенной пошлины;

- количество товара в натуральном выражении и ставка пошлины при взимании специфической таможенной пошлины, таможенная стоимость и процентная ставка адвалорной пошлины, а сама ставка пошлины может дифференцироваться в зависимости от степени переработки товара. Зависимость изменения сумм таможенных платежей от товарооборота наглядно показывают рисунки 2.6 и 2.7;

· для акциза – количество товара в натуральном выражении и ставка акциза, указанная в Налоговом кодексе Российской Федерации;

· для НДС – основа начисления налога и ставка налога на соответствующий товар;

· для сборов:

- за оформление – исходя из заявленной таможенной стоимости декларируемых товаров; за таможенное сопровождение – исходя из вида транспорта и протяженности пути доставки; за хранение на складе временного хранения или на таможенном складе таможенного органа – таможенные сборы уплачиваются в зависимости от веса хранимых товаров и непосредственно срока хранения.

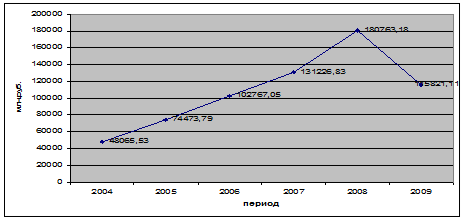

Рис. 2.6. Динамика изменения товарооборота ДВТУ по годам 2004-2009 гг.

Рис. 2.7. Динамика изменения таможенных платежей в ДВТУ

по годам 2004-2009 гг.

Можно сделать вывод, что одной из составляющих доходной части федерального бюджета являются таможенные платежи. По оценкам специалистов таможенные платежи составляют более 50% доходной части федерального бюджета. Поступления таможенных платежей в федеральный бюджет в 2009 году составило 115 821,11 тыс. руб. По данным ДВТУ, наблюдалась тенденция увеличения сумм таможенных платежей, перечисленных в федеральный бюджет за 2005 – 2008 гг. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых больше 1. Перечисление таможенных платежей в федеральный бюджет резко снизилось из-за сложившейся ситуации в Дальневосточном федеральном округе в 2009 году. Адвалорная ставка импортных пошлин на новые автомобили была повышена с 25 до 30 процентов от таможенной стоимости. Об этом также говорят рассчитанные цепным способом коэффициенты роста, большинство из которых меньше 1. Средний абсолютный прирост таможенных платежей за квартал составил 1007,8 млн. руб., а средний коэффициент роста равен 1.

|

из

5.00

|

Обсуждение в статье: Статистический анализ таможенных платежей в период 2005 – 2009 гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы