|

Главная |

Статистический способ.

|

из

5.00

|

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение количественной оценки признака при переходе от одного варианта к другому.

Коэффициент вариации (V) – относительная величина, поэтому на его размер не оказывают влияние абсолютные значения изучаемого показателя. Он представляет собой отношение среднего квадратического отклонения (s) к средневзвешенному значению события (  ) и определяется в процентах:

) и определяется в процентах:

V = s : х100%, (1)

Чем больше коэффициент вариации, тем сильнее изменение анализируемого признака. Эмпирически установлена следующая качественная оценка различных коэффициентов вариации:

- до 10% - слабое изменение;

- от 10 до 25% - умеренное изменение;

- свыше 25% - высокое изменение.

Несомненно, риск - это вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

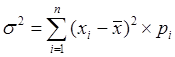

Среднее значение события представляет собой обощенную характеристику и не позволяет принять решение в пользу какого-либо варианта. Для окончательного решения определить степень отклонения ожидаемого значения от средней величины, мерами которой являются дисперсия (s  ) и среднее квадратическое отклонение (s).

) и среднее квадратическое отклонение (s).

Дисперсия - мера отклонения фактического знания от его среднего значения.

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

, (2)

, (2)

Дисперсия сигнализирует о наличии риска, но при этом не указывает направление отклонения от ожидаемого значения.ю так как разность берется в квадрате, а предпринимателю важно, знать прибыль или убыток можно получить при сделке.

Статистический метод может применяться и в несколько упрощенном виде. Известно, что риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между ними при равной их вероятности, тем выше степень риска.

В этом случае для расчета дисперсии можно использовать следующую формулу:

, (3)

, (3)

где  - вероятность получения максимального и минимального доходов;

- вероятность получения максимального и минимального доходов;

- максимальная, минимальная величина дохода;

- максимальная, минимальная величина дохода;

- средняя ожидаемая величина дохода.

- средняя ожидаемая величина дохода.

Преимуществами статистическогометода оценки являются его точность и несложность математических расчетов, а явным недостатком – необходимость большого количества исходных данных. Кроме того, метод не годится для новых предприятий.

Аналитический способ.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство и т.п.). Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени, влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов.

Например, при анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используются индексы цен. Индекс цен - показатель, характеризующий изменение цен за определенный период времени.

Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска.

|

из

5.00

|

Обсуждение в статье: Статистический способ. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы