|

Главная |

Проблемы реализации функций ЦБ России на

|

из

5.00

|

Современном этапе

14 мая 2008 года Банк России изменил порядок проведения валютных интервенций. Помимо осуществления внутридневных операций, направленных на поддержание стоимости бивалютной корзины, ЦБ РФ начал проводить еще и регулярные валютные интервенции в зависимости от конъюнктуры финансовых рынков в России и за рубежом.

Данный шаг был предпринят ЦБ РФ в рамках постепенного перехода к режиму плавающего валютного курса. По мере нарастания давления на рубль осенью ЦБ РФ вновь стал ведущим игроком на валютном рынке, осуществляя продажу валюты из международных резервных активов для поддержания курса национальной валюты. Политика плавной девальвации в 2008 г. стоила Банку России более четверти международных резервов. В то же время, на наш взгляд, благоприятные последствия девальвации в текущих условиях являются не столь очевидными, как после кризиса 1998 г., как вследствие меньшего объема свободных производственных мощностей, которые могут быть задействованы в процессе импортозамещения, так и из-за значительного внешнего долга российских компаний, который увеличивается в рублевом выражении по мере девальвации. Кроме того, в отличие от 1998 г. текущий кризис поразил в том числе и развитые экономики, что вызывает сокращение спроса в мировом масштабе и отсутствие возможностей по быстрому восстановлению притока капитала в РФ. В такой ситуации органам денежно-кредитного регулирования необходимо оценить курс рубля, позволяющий сбалансировать торговый баланс, и защищать объявленный уровень от атак спекулянтов, играющих на понижение рубля.

С 1 июля 2008 г. ЦБ РФ изменил методику расчета международных резервных активов РФ. С указанной даты долговые ценные бумаги, входящие в состав резервов, учитываются в составе резервов по рыночной стоимости. Ранее данные инструменты включались в резервы по амортизационной стоимости, т.е. по стоимости приобретения с учетом начисленных процентов. Такой подход соответствует лучшей мировой практике, и его использование позволяет более адекватно оценивать текущий объем резервов. В то же время учет ценных бумаг, входящих в состав резервов, по рыночной стоимости может привести к повышению волатильности размера международных резервных активов.

Для оценки результатов деятельности ЦБ РФ по управлению резервными активами предлагается использовать в отчете так называемые нормативные портфели, которые фактически представляют собой индексы тех рынков, на которых осуществляются инвестиции. В составе активов Банка России в резервных валютах выделяются операционный и инвестиционный портфели. Операционный портфель призван поддерживать высокий уровень ликвидности резервных активов, необходимый для реализации ЦБ РФ своих функций по проведению денежно-кредитной и валютной политики. Инвестиционный портфель, был создан для вложений его средств в менее ликвидные и более рискованные активы.

По мере нарастания финансовой нестабильности в стране Банк России принял решение о резком снижении с 15 октября 2008 года нормативов отчислений в ФОР. В результате двухэтапного снижения по всем видам резервируемых обязательств нормативы были установлены на уровне 0,5%. В то же время нормативы были снижены лишь на определенный срок: с 1 мая 2009 г. они увеличены до 1,5%, а с 1 июня 2009 г. – до 2,5%.

В ближайшее время российские кредитные организации столкнутся с быстрым ростом невозвратов по выданным ими кредитам, что ухудшит их финансовое положение. В такой ситуации изъятие ликвидности у банков в виде отчислений в ФОР лишь способствовало бы росту финансовой нестабильности.

Государственная Дума РФ приняла закон, позволяющий Банку России выдавать российским коммерческим банкам кредиты без обеспечения, которые могут быть предоставлены кредитным организациям, имеющим кредитный рейтинг не ниже установленного уровня, на срок не более 6 месяцев. Данная мера была направлена на поддержку банковского сектора России, оказавшегося в тяжелой ситуации вследствие масштабного оттока частного капитала из России, значительной внешней задолженности, накопленной в предыдущие годы, и кризиса в реальном секторе экономики.

До принятия указанного закона ЦБ РФ мог выдавать кредиты российским коммерческим банкам под залог ценных бумаг, валюты, прав требования по кредитным договорам или поручительства кредитных организаций. Однако вследствие значительной потребности банков в кредитных ресурсах у них не хватало активов, под залог которых они могли бы получить кредит у ЦБ РФ. В такой ситуации предоставление ЦБ возможности выдавать кредиты без обеспечения позволило поддержать российские банки, хотя и повысило риски недобросовестного поведения банков, получавших такие ссуды.

Для поддержания банковского сектора в условиях развивающегося финансового кризиса ЦБ РФ начал заключать соглашения с крупными российскими банками о компенсации части их возможных потерь при межбанковском кредитовании. Также были предприняты такие меры, как предоставление финансирования РЕПО под залог расширенного списка активов, удлинение сроков кредитования РЕПО, предоставление субординированных кредитов системообразующим банкам, принятие законодательства о гарантиях по кредитам предприятиям. Кроме того, была осуществлена рекапитализация АСВ в целях проведения санации банковской системы.

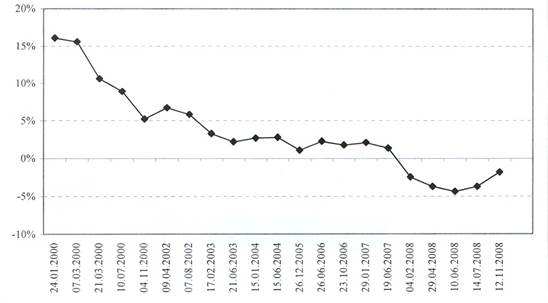

В условиях обострения ситуации на финансовом рынке спрос коммерческих банков на кредиты Банка России резко возрос, что привело к повышению значения процентной ставки ЦБ РФ, так как средства ЦБ РФ стали основным источником формирования денежного предложения. В то же время ЦБ РФ увеличил темп повышения ставки рефинансирования для противодействия оттоку капитала, начавшемуся в результате развития мирового финансового кризиса и падении цен на основные товары российского экспорта (рис.1).

Рисунок 1 – Ставка рефинансирования ЦБ РФ в 2000-2008 гг. в реальном выражении

с 10 августа 2009 года снизилась ставку рефинансирования и другие ключевые ставки денежного рынка на 0,25 процентного пункта до 10,75% годовых.

Принятое решение обусловлено совокупностью макроэкономических тенденций, которые позволили Банку России продолжить снижение процентных ставок по инструментам денежно-кредитной политики.

С апреля 2009 года ставка рефинансирования и ставки по операциям Банка России в результате четырех снижений уменьшились в общей сложности на 2 процентных пункта с начала года, что привело к аналогичному уменьшению стоимости краткосрочных заимствований на межбанковском рынке.

Однако кредитная активность банков продолжает оставаться низкой, а процентные ставки для большинства конечных заемщиков - высокими, что сдерживает восстановление экономического роста. Вместе с тем, на фоне постепенного ослабления рецессии в мировой экономике к середине года появились признаки замедления спада в реальном секторе российской экономики, отмечается в сообщении.

С 28 декабря 2009 в десятый раз за прошедший год, произошло еще одно снижение ставки рефинансирования. Она стала меньше на 0,25 процентного пункта и составляет теперь 8,75 процента годовых.

Основной проблемой, с которой предстоит столкнуться банкам в ближайшее время, станет рост просроченной задолженности по выданным ранее кредитам. На наш взгляд, в такой ситуации основными задачами в области поддержки банковской системы являются разработка подходов к снижению количества плохих активов банков, облегчение процессов слияния и поглощения в банковском секторе, рефинансирование внешнего долга банков на рыночных условиях, а также совершенствование банковского регулирования и надзора. Помимо предоставления государством банкам дополнительного капитала популярной мерой поддержки банковской системы в мире является выкуп у них плохих активов специальным агентством. В России такое агентство также может быть создано, однако для минимизации рисков недобросовестного поведения банков оно должно выкупать только долги по кредитам, выданным в предкризисный период.

В завершение отметим, что ключевыми факторами роста объемов кредитования реального сектора являются снижение девальвационных ожиданий и прояснение масштабов и глубины кризиса, которые позволят банкам более точно оценивать кредитные риски.

Заключение

Для начала необходимо отметить общую низкую капитализацию российской банковской системы по сравнению с другими развивающимися странами. Уровень развития потребительского кредитования в России пока весьма низок. Что касается внедрения новых современных услуг таких как, например пластиковые карты, то и здесь российская банковская система уступает другим развивающимся странам.

Центральный Банк России, понимая всю значимость развития малого предпринимательства для экономики страны в целом и особенно для решения многих социальных задач, связанных с созданием новых рабочих мест и трудоустройством высвобождающихся из сектора крупного бизнеса в ходе структурных реформ рабочей силы, определил одной из своих главных задач в области кредитования повышение доступности кредитов для максимального числа представителей данного сектора хозяйства за счет большей гибкости условий кредитования, расширения продуктового ряда и учета индивидуальных потребностей клиента. В целях максимально облегчения доступа субъектов малого предпринимательства к кредитным ресурсам с использованием всего спектра кредитных продуктов существующие ЦБ требования к предоставляемому заемщиком пакету документов адаптированы к применяемой субъектами малого предпринимательства упрощенной форме отчетности и системе налогообложения. Предусмотрены и более льготные требования к обеспечению кредитов.

Таким образом, российским банкам можно порекомендовать, во-первых, увеличить долю уставного капитала в объёме собственных средств, во-вторых, в привлечение средств обратить особое внимание на расчётные счета и депозиты до востребования. И, наконец, использование этих средств должно быть максимально эффективным, поскольку, хоть доходные активы и преобладают в общем их объёме у каждого из рассмотренных банков, рентабельность находится на низком уровне.

Литература

1. Федеральный закон “О банках и банковской деятельности” от 7.01.95 2. “О порядке регулирования деятельности кредитных организаций” инструкция ЦБ РФ №1 от 1.10.97 г.

2. Закон «О внесении изменений и дополнений в закон РСФСР «О центральном банке РСФСР (Банке России)» от 26.04.1995 г.

3. Федеральный закон «Об ипотеке» от 16.07.98

4. Федеральный закон «О лизинге» от 29.10.98

5. Алексеев В.И. Кредитный процесс банка. М.: ДеКА, 2002. – с.187

6. Антонов Н.Г., Пессель М.А. Денежное обращение, Кредит и банки. –М.: Асадема, 2005.- с.212

7. Банковские операции: учетно-судные операции и агентские услуги банков // Под ред. проф. О.И. Лаврушина. М.: ИНФРА-М, 2003. - с.189

8. Бабичева Ю.А. Банковская система РФ. – М.: ИНФРА, 2002

9. Деньги, кредит, банки: Учебник // Под ред. Казака А.Ю. - Екатеринбург: УрГЭУ, 2006. – с.707

10. Деньги, кредит, банки: Учебник // Под ред. Никитин В.М., Юдина И.Н. Барнаул: Азубка, 2004. 120 с.

11. Достаточность собственного капитала банков //Финансовый бизнес 1996, №11

12. Мицек С.А. Экономика финансовых институтов. - Екатеринбург: Альт, 2004. – с. 324

13. Ольшаный А.И. Банковское кредитование. - М.: Просвещение, 2002

14. Перекрестова Л.В., Романенко Н.М., Сазонов С.П. Финансы и кредит. – М.: Асадема, 2003. – с.288

15. Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт: Учебное пособие. - М.: ИНФРА-М. 2006. - с.156

16. Региональные банки и проблемы кредитования реального сектора экономики //Бизнес и банки 1997, №29

17. Тавасиев А.М., Эриашвили Н.Д. Банковское дело: Учебник // Под ред. проф. А.М. Тавасиева. - М.: ЮНИТИ-ДАНА, Единство, 2002. –с.321

18. Научный вестник ИЭПП.ру, №22. http://www.iet.ru

19. Федеральная служба статистики. Финансы. http://www.gks.ru

20. Центральный Банк России. http://www.cbr.ru

21. Финансы. http://www.izvestia.ru

22. http://www.rg.ru

[1] 1 Статья 35 федерального закона № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

|

из

5.00

|

Обсуждение в статье: Проблемы реализации функций ЦБ России на |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы