|

Главная |

Эксплуатационные затраты на оборудование

|

из

5.00

|

Стоимость оборудования хоть и не включается в себестоимость разработки программного обеспечения, но все же используется при расчете отдельных статей расходов. При написании программы в качестве оборудования предполагается персональный компьютер, стоимость которого составляет:  .

.

Суммарная годовая стоимость эксплуатационных затрат:

(6.12)

(6.12)

где - затраты на техническое обслуживание и ремонт оборудования, руб.,

СМК – затраты на материалы и комплектующие, руб.,

- годовая стоимость электроэнергии, руб.,

- годовые амортизационные отчисления, руб.

Собор = 750 руб.

Затраты на техническое обслуживание и ремонт (СТО) составляют 3 % от стоимости оборудования:

(6.13)

(6.13)

(6.14)

(6.14)

Затраты на материалы и комплектующие принимаются в размере 2% от стоимости оборудования:

(6.15)

(6.15)

(6.16)

(6.16)

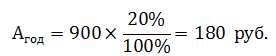

Амортизационные отчисления, процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции в целях аккумуляции денежных средств для последующего полного восстановления.

Амортизационные отчисления производятся по установленным нормам амортизации, выражаются, в процентах к стоимости оборудования и рассчитываются по формуле (6.17):

(6.17)

(6.17)

где  – стоимость компьютера;

– стоимость компьютера;

- норма амортизации, которая рассчитывается по формуле (6.18):

- норма амортизации, которая рассчитывается по формуле (6.18):

(6.18)

(6.18)

где  – нормативный срок службы (для персонального компьютера

– нормативный срок службы (для персонального компьютера

= 5 лет )

(6.19)

(6.19)

(6.20)

(6.20)

Стоимость электроэнергии вычисляется по формуле (6.21):

(6.21)

(6.21)

где M – мощность компьютера, КВт; М = 0,06 кВт;

– коэффициент загрузки, учитывающий использование оборудования по времени (0,8);

– коэффициент загрузки, учитывающий использование оборудования по времени (0,8);

– стоимость 1 кВт-час электроэнергии (0,308 руб. на момент написания настоящей работы);

– стоимость 1 кВт-час электроэнергии (0,308 руб. на момент написания настоящей работы);

- коэффициент, учитывающий потери в сети (Kc=1,05);

- коэффициент, учитывающий потери в сети (Kc=1,05);

– эффективный фонд рабочего времени, рассчитывается по формуле (6.22):

– эффективный фонд рабочего времени, рассчитывается по формуле (6.22):

(6.22)

(6.22)

где  = 253 – номинальное число рабочих дней в 2017 году при пятидневной рабочей неделе;

= 253 – номинальное число рабочих дней в 2017 году при пятидневной рабочей неделе;

d = 8 – продолжительность рабочего дня, час;

f = 2% – планируемый процент времени на ремонт оборудования.

(6.23)

(6.23)

𝐶ээ=0,06×0,8×1983,52×0,308×1,05=30,79 руб. (6.24)

𝐶э=27+18+30,79+180=225,79 руб. (6.25)

Однако, полученная стоимость эксплуатационных затрат – это значения годовых расходов. Необходимо их скорректировать в соответствии с временным коэффициентом (так как оборудование будет эксплуатироваться не весь год, а только в течение времени Σtмаш) который определяется исходя из суммарных годовых эксплуатационных затрат, которые рассчитываются по формуле (6.26):

(6.26)

(6.26)

(6.27)

(6.27)

Где  – суммарная годовая стоимость эксплуатационных затрат,

– суммарная годовая стоимость эксплуатационных затрат,

– эффективный фонд рабочего времени, вычисленный по формуле (6.22),

– эффективный фонд рабочего времени, вычисленный по формуле (6.22),

– общее время использования оборудования для решения задачи (см. таблицу 6.1).

– общее время использования оборудования для решения задачи (см. таблицу 6.1).

Если при написании ПО используется принтер, аналогичные рассчитываются эксплуатационные расходы для принтера с учетом того, что срок полезного использования принтера – 4 года, затраты на техническое обслуживание и ремонт принтера – 4 % в год, затраты на комплектующие – 10% (от стоимости принтера).

Затраты на материалы

Затраты на материалы включают расходы на бумагу, канцелярские принадлежности и другие материалы, необходимые для разработки ПО. Расчет затрат на материалы осуществляется по нормативу (Н) на 100 команд (принимается равным 1.2 руб.), с учетом общего объема команд (Vк), который определяется по факту, исходя из количества команд при разработке ПО. Расчет осуществляется по формуле (6.28):

(6.28)

(6.28)

(6.29)

(6.29)

где  – затраты на материалы, руб.

– затраты на материалы, руб.

Н – норматив затрат на материалы в расчете на 100 команд. руб.

Возможен расчет затрат на материалы прямым счетом (по факту).

Накладные расходы

Накладные расходы, связанные с управлением, организационными расходами и прочими дополнительными затратами, составляют 70% от фонда заработной платы, вычисляются по формуле (6.30):

(6.30)

(6.30)

(6.31)

(6.31)

Затраты на сопровождение и адаптацию ПО в рублях, которые определяются по нормативу (10% от полной себестоимости ПО)

Суммарные затраты

Суммарные затраты на разработку программного обеспечения считаются как сумма фонда заработной платы и отчислений от него, эксплуатационных затрат, затрат на материалы, накладных расходов, затрат на сопровождение и эксплуатацию ПО.

Себестоимость разработки программного обеспечения представлена в таблице 6.2.

| Наименование статей затрат | Обозначение | Сумма, руб. |

| 1. Затраты на материалы | ЗМ | 12,63 |

| 2. Эксплуатационные затраты | ЭЗ | 30,96 |

| 3. Основная заработная плата | Зосн | 163,52 |

| 4. Дополнительная заработная плата | Здоп | 32,70 |

| 5. Отчисления от ФЗП | ОФЗП | 74,81 |

| 6. Накладные расходы | Снакл | 151,35 |

| 7. Себестоимость ПО без учета расходов на сопровождение и адаптацию | п.1+п.2+п.3+п.4+п.5+п.6 | 500,62 |

| 8. Расходы на сопровождение и адаптацию | 10% от п. 7 | 50,06 |

| Полная себестоимость ПО | п.7+п.8 | 550,68 |

|

из

5.00

|

Обсуждение в статье: Эксплуатационные затраты на оборудование |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы