|

Главная |

Информационная система

|

из

5.00

|

Основной задачей туристской фирмы является реализация туров. Туры представляют собой нематериальный товар, поэтому сам факт их передачи закрепляется в письменном виде при помощи различных документов. Изначально факт продажи тура оформлялся при помощи туристской путевки Тур-1, в которой указывались основные пункты тура, его стоимость и список туристов. Турфирма «АЭР-тур» придерживалась такой же схемы. Однако с учетом возникновения различных претензий по поводу туров компания была вынуждена составить договоры (см. Приложение 4), позволяющие обезопасить ее деятельность. К договору прилагаются приложения, в которых всё подробно расписано о туре, правилах выезда за границу, таможенные правила, меры предостороженности, информационный листок.

Также были разработаны договора для оформления виз и загранпаспортов.

Оценка финансового состояния турфирмы «АЭР-тур»

Проведем анализ экономических показателей турфирмы «АЭР-тур» по месяцам.

Так как турфирма «АЭР-тур» является турагентом, то её доход составляет комиссионное вознаграждение.

Для начала проведём анализ дохода компании. Для этого соберём данные по направлениям работы турфирмы и представим в таблице 1, а также сосчитаем общий доход предприятия.

Таблица 1

Доход турфирмы «АЭР-тур» в рублях

| Месяц | Доход от реализации путёвок (руб) | В т.ч. туры за границу (руб) | В т.ч. туры по России (руб) | В т.ч. прочие услуги (руб) |

| Октябрь 2008 | 94589 | 50465 | 34524 | 9600 |

| Ноябрь 2008 | 95388 | 59800 | 26088 | 9500 |

| Декабрь 2008 | 199078 | 113076 | 66502 | 19500 |

| Январь 2009 | 66100 | 42700 | 17900 | 5500 |

| Февраль 2009 | 65200 | 35000 | 20200 | 10000 |

| ИТОГО: | 520355 | 301041 | 165214 | 54100 |

Как мы видим из таблицы, что за 5 месяцев общий доход составил 520355 рублей.

Чтобы было проще анализировать, переведём данные в проценты и построим диаграммы.

Таблица 2

Доход турфирмы «АЭР-тур» в процентном соотношении

| Месяц | Доход от реализации путёвок (%) | В т.ч. туры за границу (%) | Туры по России (%) | Прочие услуги (%) |

| Октябрь 2008 | 100 | 53,35 | 36,50 | 10,15 |

| Ноябрь 2008 | 100 | 62,69 | 27,35 | 9,96 |

| Декабрь 2008 | 100 | 56,80 | 33,4 | 9,80 |

| Январь 2009 | 100 | 64,60 | 27,08 | 8,32 |

| Февраль 2009 | 100 | 53,68 | 30,98 | 15,34 |

| ИТОГО: | 100 | 57,85 | 31,75 | 10,4 |

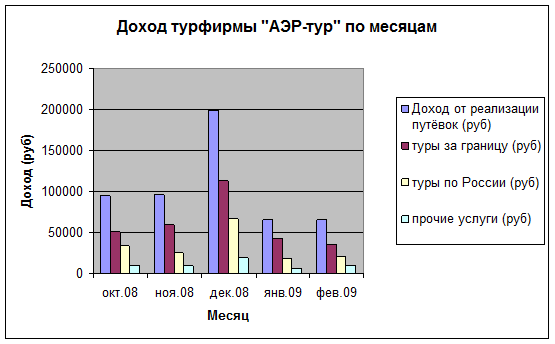

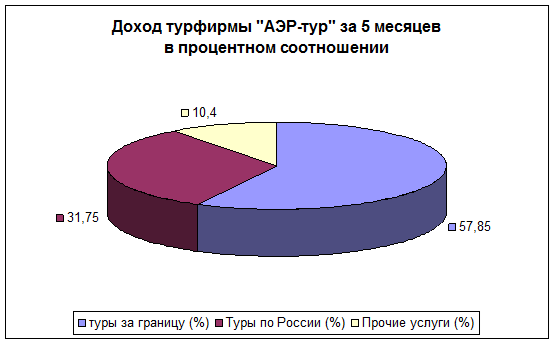

Таблицы 1 и 2 нам нужны для построения диаграмм (см. рис. 2, 3)

Рис. 2. Доход турфирмы «АЭР-тур» по месяцам

Рис. 3. Общий доход турфирмы «АЭР-тур»

в процентном соотношении

Из рисунка 2 видно, что доход от продажи туристких услуг уменьшается, это может быть, влияние финансового кризиса или сезонности.

Также из рисунка 2 и 3 видно, что большую часть общего дохода составляет доход от продаж туров за границу, на втором месте – это доход от продажи туров по России, и на 3-м месте – прочие услуги, сюда относим оформление виз, приглашений и загранпаспортов.

Посчитаем чистую прибыль организации. Надо учитывать постоянные расходы, такие как: арендная плата, телефон, Интернет, заработная плата сотрудников и плюс налог на прибыль

Все финансовые вопросы компании «АЭР-тур» решает ее генеральный директор. Именно он определяет размер заработной платы сотрудников, размер премиальных к основному окладу (см. таблицу 3).

Заработная плата начисляется путём оклад + проценты от продаж путёвок и услуг.

Таблица 3

Затраты на заработную плату по месяцам

Октябрь 2008

Должность

Количество человек

Оклад (руб)

Всего (руб)

Директор

1

20000

20000

Бухгалтер

1

5000

5000

Менеджер

1

9000+5% от дохода

13730

Помощник менеджера

1

1000

1000

ИТОГО:

39730

Ноябрь 2008

Директор

1

20000

20000

Бухгалтер

1

5000

5000

Менеджер

1

9000+5% от дохода

13770

Помощник менеджера

1

1000

1000

ИТОГО:

39770

Декабрь 2008

1

20000

2000*1=20000

1

5000

5000*1=5000

1

9000+5% от дохода

9000*1+199078*5%=18954

1

1000

1000*1=1000