|

Главная |

Сроки прохождения производственной преддипломной практики «19» января 2011 г.-«12» апреля 2011 г.

|

из

5.00

|

ОМСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра «Финансы и кредит»

ОТЧЕТ О ПРОХОЖДЕНИИ ПРОИЗВОДСТВЕННОЙ ПРЕДДИПЛОМНОЙ ПРАКТИКИ

Регистрационный номер ____________________

база практики: Филиал «Омский» ОАО «Промсвязьбанк»

студентки Приходько Олеси Александровны

5 курса гр. ОФиК-51 очной формы обучения

По специальности 080105 «Финансы и кредит»

сроки прохождения производственной преддипломной практики «19» января 2011 г.-«12» апреля 2011 г.

Руководитель производственной преддипломной практики от института:

Пайкович Петар Радославович, к.э.н.

Руководитель производственной преддипломной практики от предприятия:

Кувшинова Елена Борисовна, начальник отдела розничных продаж и клиентского обслуживания

Отчет о прохождении практики защищен «____» _______________ 20____г.

_____________________________(подпись)

_____________________________(подпись)

г. Омск – 2011 г.

Содержание

Введение. 3

1 Общая характеристика Филиала «Омский» ОАО «Промсвязьбанк». 5

1.1Организационно - экономическая характеристика банка. 5

2 Основные направления работы функциональных служб филиала «Омский» ОАО «Промсвязьбанк». ….9

2.1.Депозитные операции. 9

2.1.1 Паевые инвестиционные фонды.. 13

2.2 Кредитование. 16

2.3 Факторинговые операции. 21

2.4 Анализ доходов и расходов банка. 24

3 Рекомендации по улучшению работы ОАО «Промсвязьбанк». 29

Заключение. 35

Список использованных источников и литературы.. 36

Приложения. 39

Введение

Развитие и укрепление экономики РФ и регионов, в том числе и Западно-Сибирского, в значительной мере связано с ростом производства и качеством функционирования платежной системы, в которой важнейшую роль играют такие особые кредитные учреждения, как банки. Банковская деятельность в РФ регламентируется Законом о банках и банковской деятельности, Законом о Центральном Банке РФ, а также Гражданским Кодексом РФ.

Современная банковская система – это важнейшая и сложнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов. Что касается банковской системы, то она состоит из Центрального банка и коммерческих банков.

Сегодня в условиях активного функционирования товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды кредитных учреждений, инструменты и методы обслуживания клиентуры. Но во все времена банк был и остается банком.

В современных условиях развития и становления рыночных отношений банки являются ключевым звеном, питающим отрасли народного хозяйства страны дополнительными денежными ресурсами: они перераспределяют и направляют денежные ресурсы из области их избыточности в область их дефицита. Поэтому местом прохождения производственной практики был выбран коммерческий банк.

Полное наименование банка: Открытое акционерное общество «Промсвязьбанк». Год основания банка: 1995.

Промсвязьбанк зарегистрирован Центральным банком Российской Федерации 12 мая 1995 года (регистрационный номер 3251) и осуществляет банковские операции с юридическими и физическими лицами на основании:

1. Генеральной лицензии на осуществление банковских операций (лицензия № 3251, выдана ЦБ РФ 28.09.2007);

2. Лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов (лицензия № 3251, выдана ЦБ РФ 28.09.2007);

3. Лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности (лицензия № 177-03816-100000, выдана ФКЦБ 13.12.2000);

4. Лицензии профессионального участника рынка ценных бумаг на осуществление дилерской деятельности (лицензия № 177-03876-010000, выдана ФКЦБ 13.12.2000);

5. Лицензии профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами (лицензия № 177-03918-001000, выдана ФКЦБ 13.12.2000);

6. Лицензии Биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле (лицензия № 1478, выдана Федеральной службой по финансовым рынкам 26.11.2009);

7. Генеральная лицензия на экспорт аффинированного золота в виде стандартных и мерных слитков (лицензия N ЛГ0091000200144, выдана Министерством промышленности и торговли Российской Федерации 29.03.2010, срок действия до 28.02.2011).

Юридический адрес:109052, Россия, г.Москва, ул. Смирновская, д. 10, строение 22.

Промсвязьбанк, Москва (основан в 1995 году) – один из ведущих российских частных банков с активами более 463 млрд. рублей по состоянию на 01.10.2010 (по РСБУ). Промсвязьбанк по итогам III квартала 2010-го года занимает 10-е место среди крупнейших российских банков по размеру активов по версии Интерфакс-ЦЭА. В рейтингах журнала The Banker Промсвязьбанк занимает 461-е место в списке 1000 крупнейших банков мира по размеру собственного капитала. В октябре 2007 года банк изменил тип акционерного общества (без изменения организационно-правовой формы) и наименование, став вместо закрытого открытым акционерным обществом – ОАО «Промсвязьбанк» [14, с. 4].

Целью написания данного отчета является углубление и закрепление теоретических знаний, полученных по специальным дисциплинам.

Основными задачами в написании отчета являются:

· сбор фактического материала для написания выпускной квалификационной работы;

· получение профессиональных навыков работы в банке.

1. Общая характеристика филиала «Омский» ОАО «Промсвязьбанк»

1.1 Организационно - экономическая характеристика банка

Промсвязьбанк – российский частный банк, входящий в число 10 ведущих банков России и 500 крупнейших мировых банков. Банку присвоены высокие рейтинги ведущими мировыми рейтинговыми агентствами. В ноябре 2006 года в состав акционеров вошла дочерняя компания Commerzbank AG - Commerzbank Auslandsbanken Holding AG. В феврале 2010 года акционером Промсвязьбанка стал Европейский банк реконструкции и развития. Промсвязьбанк – универсальный банк, предоставляющий полный комплекс банковских услуг физическим и юридическим лицам. Его клиентами уже стали более 80 000 российских предприятий, на сегодняшний день количество вкладчиков и заемщиков банка превышает 370 тыс. человек, а число держателей банковских карт составляет более 750 тыс. Региональная сеть банка – это более 240 точек продаж в крупных городах России, филиал на Кипре, представительства в Индии, Китае и на Украине.

Промсвязьбанк входит в число 50 кредитных организаций, поручительствами которых могут быть обеспечены кредиты Банка России. Чистая прибыль банка (по МСФО) по итогам 9 месяцев 2010 года составила 2,2 млрд. руб., из которых 1,6 млрд. руб. были заработаны в 3-м квартале. Доля необслуживаемых кредитов в портфеле сократилась и составила 11,3% на 1 октября 2010 года, что является продолжением тенденции, начавшейся после достижения пикового значения 13% в 1-м квартале 2010 года. Уровень достаточности капитала (по Базелю) существенно возрос до 15,2% против 14% на конец 1-ого полугодия.

Промсвязьбанк реализует долгосрочную стратегию развития, направленную на активное продвижение услуг для физических лиц, усиление корпоративного бизнеса, а также укрепление лидирующих позиций банка на рынке факторинга и международного бизнеса, в области внедрения новейших банковских технологий. Одна из основных задач развития бизнеса банка на ближайшую перспективу – укрепить свое положение среди банков-лидеров на розничном рынке. На сегодняшний день количество вкладчиков и заемщиков банка превышает 370 тыс. человек. Банк является принципиальным участником международных платежных систем Visa International и MasterCard Worldwide. Сеть банкоматов Промсвязьбанка постоянно растет и по последним данным составляет более 1200 устройств, в том числе с функцией cash-in. Свыше 756 тысяч платежных карт (включая кредитные), эмитированных банком, подтверждают его ведущие позиции на рынке пластиковых карт. В сентябре 2007 года Промсвязьбанк приступил к реализации новой кредитной программы для предприятий малого и среднего бизнеса. Портфель кредитов, выданных Промсвязьбанком в рамках программы кредитования малого и среднего бизнеса (МСБ), по состоянию на 1 января 2010 г. составил 22,5 млрд руб. (согласно предварительным данным консолидированной отчетности МСФО). Рост портфеля по сравнению с прошлогодним показателем составил порядка 20%. Согласно очередному рэнкингу «РБК.Рейтинг», Промсвязьбанк вновь, как и в 2009 году, занял 5-е место по объемам кредитов, выданных малому и среднему бизнесу в России. Рэнкинг составлялся по результатам деятельности российских банков в 1 полугодии 2010 года. По объему кредитного портфеля МСБ на 1 июля 2010 года Промсвязьбанк занял 7-е место среди крупнейших российских банков, продемонстрировав рост в 16,2% за год. По данным "Эксперт РА", по объему выданных в I полугодии 2010-го года ссуд предприятиям МСБ Промсвязьбанк занимает 3-е место. Таких результатов банку удалось достичь как за счет увеличения объемов кредитования клиентов с положительной историей сотрудничества, так и новых клиентов. На сегодняшний день количество активных корпоративных клиентов банка составляет около 26 тысяч компаний. В структуре портфеля преобладают стандартные кредитные продукты (кредиты, кредитные линии, овердрафты), их доля составляет 80,6% портфеля. Доля факторинговых операций и кредитов, предоставленных в рамках международного финансирования, составляет 8,4% и 11%, соответственно. На рынке факторинга за первое полугодие 2010 года объем денежных требований, уступленных Промсвязьбанку, составил 54,8 млрд. руб., объем выплаченного банком финансирования – 37,7 млрд. руб. Данные показатели сохраняются на уровнях аналогичного периода прошлого года. По итогам года банк ожидает роста объемов факторинговых операций, так как традиционно наиболее активными для рынка факторинга являются именно III и IV кварталы. Общий объем сделок международного финансирования Промсвязьбанка в первом полугодии 2010 года составил 691,2 млн. долл. США, увеличившись по сравнению с аналогичным периодом прошлого года на 72%. Подобный рост стал возможен благодаря росту активности клиентов, улучшению внешнеэкономической конъюнктуры. В целом, такая динамика соответствует общероссийской тенденции восстановления импорта. Депозиты юридических лиц составили по итогам первой половины 2010 года 177,9 млрд. руб., сократившись на 8%. Это стало следствием политики Промсвязьбанка по снижению притока новых депозитов для поддержания операционной эффективности, что является первостепенной задачей для банка в 2010 году [1, c. 15].

Акционерами ОАО «Промсвязьбанк» являются: Ананьев Дмитрий Николаевич и Ананьев Алексей Николаевич – родные братья; Компания с ограниченной ответственностью «Питерс Интернейшнл Инвестмент Н.В.»; Закрытое акционерное общество «Промсвязь Капитал Б.В.»; Коммерцбанк Аусландсбанкен Холдинг АГ; Коммерцбанк Актиенгезельшафт (Commerzbank Aktiengesellschaft); Стабилизационный Фонд по Финансовому рынку (Sonderfonds Finanzmarktstabilisierung (SoFFin)); Европейский Банк Реконструкции и Развития (European Bank for Reconstruction and Development) (ЕБРР). Доля каждого акционера представлена в приложении А.

Система управления Промсвязьбанка представляет собой многоуровневую структуру, каждый уровень которой отвечает за отдельные направления деятельности банка. На собрании акционеров избирается совет директоров, который является органом, осуществляющим руководство деятельностью банка, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров банка, включая определение стратегии, координацию деятельности банка и контроль над ней. На настоящий момент в состав Совета директоров входят девять членов, избранных акционерами Промсвязьбанка на Общем собрании акционеров 12 ноября 2010 г. Имена, должности и другая информация о каждом члене Совета директоров представлена в приложении Б.

Правление Промсвязьбанка - коллегиальный исполнительный орган банка – избирается Советом Директоров в количестве не менее 5 человек сроком на 1 год. Председателем Правления является Президент Банка. Правление банка проводит заседания так часто, насколько этого требуют обстоятельства и принимает решения простым большинством при условии, что на заседании присутствует, по меньшей мере, половина членов Правления. Правление несет ответственность за текущую деятельность Банка. Имена, должности и другая информация о каждом члене Правления представлена в приложении В.

Банк является участником системы страхования вкладов (ССВ), уполномоченным банком Правительства г.Москвы, уполномоченным банком Федеральной таможенной службы РФ, принципиальным членом Visa Int., принципиальным членом MasterCard WorldWide, принципиальным членом российской платежной системы СБЕРКАРТ, участником Ассоциации российских членов Europay, членом Ассоциации российских банков (АРБ), членом Ассоциации региональных банков России (ассоциация «Россия»), членом Ассоциации банков Северо-Запада (АБСЗ), членом Национальной валютной ассоциации (НВА), действительным членом Московской межбанковской валютной биржи (ММВБ).

Удержав – почти без государственной поддержки – высокий уровень ликвидности, Промсвязьбанк подтвердил реноме независимого частного банка. Выполнив план по основным объемным показателям, Промсвязьбанк вошел в топ-10 российских банков по величине активов. Банк стал абсолютным лидером на рынке факторинга и подтвердил ведущие позиции на рынке международного финансирования. Удалось добиться максимального по банковской системе темпа роста средств физических лиц (80 %). Активно развивались услуги Private Banking.

Банк добился положительного операционного результата, главным образом за счет снижения издержек. Чистые комиссионные доходы выросли на 19 %. В течение года планомерно сокращались административные расходы, а отношение расходов к доходам (CTI) снизилось с 43,8 % до 39,0 %.

Стратегическая цель Промсвязьбанка – стать частным банком №1 в России по рыночной стоимости бизнеса к 2015 году [13, c. 13].

На период до 2013 года Промсвязьбанк установил для себя следующие приоритетные задачи, решая которые планирует достичь стратегической цели: обеспечение максимальной прибыльности бизнеса; диверсификация кредитного портфеля и доходов; повышение качества клиентской базы; привлечение и развитие лучших сотрудников; укрепление бренда; повышение качества обслуживания клиентов; внедрение инновационных продуктов и технологий; повышение операционной эффективности; развитие сети офисов и альтернативных каналов продаж и обслуживания.

2. Основные направления работы функциональных служб филиала «Омский» ОАО «Промсвязьбанк»

2.1 Депозитные операции

Банковский вклад – один из самых надежных финансовых продуктов. Все вклады, открытые в Промсвязьбанке, застрахованы. Промсвязьбанк предлагает вклады с различными возможностями увеличения дохода: капитализация процентов, рост процентной ставки с увеличением размера вклада или льготная процентная ставка при досрочном снятии средств. Промсвязьбанк предлагает возможность выбрать вклад, максимально соответствующий потребностям каждого клиента. Срок вклада может быть зафиксирован на любое количество дней (от 91 до 731 дня), можно пополнять вклад и расходовать средства, одновременно размещать средства в трех валютах с конвертацией без потери процентов. Клиенты могут получать информацию о размещенных средствах и управлять счетом через интернет-банк.

На сегодняшний день филиал «Омский» ОАО «Промсвязьбанк» предлагает своим клиентам 4 вида срочных вкладов: вклад «Мои накопления», вклад «Мой мультивыбор», вклад «Моя выгода», вклад «Моя пенсия».

Все вклады разделяются по инвестиционным задачам (см. Приложение Г).

Основные параметры вклада «Моя выгода»: выбор валюты вклада: рубли, доллары США, евро. Получение информации о размещенных средствах через интернет-банк PSB-Retail: информация по вкладу, сумме начисленных процентов, формирование выписок. Максимальная процентная ставка среди всей линейки вкладов Промсвязьбанка. Специальное предложение: повышенные проценты при досрочном закрытии вклада. Процентная ставка зависит от срока нахождения денег во вкладе. Дополнительные условия: вклад непополняемый, пролонгируемый. Выплата процентов в конце срока вклада на депозитный счет по учету вклада. Расходные операции не допускаются. Вклад может быть открыт в пользу третьих лиц в соответствии с требованиями Закона «О валютном регулировании и валютном контроле».

Основные параметры вклада «Мои накопления»: Возможность открыть вклад на любое количество дней – от 91 до 731; возможность пополнения вклада; выбор валюты вклада: рубли, доллары США, евро. Возможность выбрать между ежемесячной капитализацией (присоединением накопленных процентов к сумме вклада для получения дополнительного дохода) или выплатой процентов на другой счет, открытый в банке. Получение информации о размещенных средствах через интернет-банк PSB-Retail: информация по вкладу, сумме начисленных процентов, формирование выписок. Достойный процент по вкладу. Процентная ставка увеличивается каждый раз при достижении вкладом размера, для которого установлена более высокая процентная ставка для аналогичного срока размещения вклада; возможность капитализации процентов по вкладу. Дополнительные условия: вклад пополняемый, минимальная сумма дополнительного взноса не ограничена, прием дополнительных взносов прекращается за 30 дней до окончания срока действия вклада, вклад пролонгируемый. Выплата процентов ежемесячно, с возможностью перечисления по выбору клиента: на депозитный счет по учету вклада (капитализация), на иной счет клиента в банке (счет вклада «до востребования», текущий счет, банковский счет для расчетов с использованием банковских карт). Расходные операции не допускаются. Вклад может быть открыт в пользу третьих лиц в соответствии с требованиями Закона «О валютном регулировании и валютном контроле».

Основные параметры вклада «Мой мультивыбор»: возможность одновременного размещения средств в трех валютах (мультивалютность); конвертация между счетами в разных валютах без потери накопленных процентов; возможность пополнения вклада, возможность частичного снятия при условии сохранения минимальных сумм вкладов каждой из валют; возможность менять соотношение средств в разных валютах 24 часа в сутки, без выходных через интернет-банк PSB-Retail, Возможность использования части размещенных во вкладе средств или накопленных процентов для оплаты товаров и услуг, а также совершения иных операций через интернет-банк PSB-Retail; возможность выбирать между ежемесячной капитализацией (присоединением накопленных процентов к сумме вклада для получения дополнительного дохода) или выплатой процентов на другой счет, открытый в банке. Одновременное открытие трех вкладов в трех разных валютах: в рублях, долларах США и евро. При открытии вкладов одна из валют выбирается вкладчиком в качестве основной, две другие являются дополнительными валютами. Изменение основной валюты по вкладам не допускается. Процентные ставки по валютам вкладов устанавливаются исходя из категории процентной ставки и величины минимальной суммы по основной валюте. Категория процентных ставок по дополнительным валютам совпадает с категорией процентной ставки для основной валюты на выбранный срок. Вклад пополняемый, минимальная сумма дополнительного взноса не ограничена, прием дополнительных взносов (в том числе за счет совершения конверсионных операций) прекращается за 30 дней до окончания срока действия вклада. Расходные операции допускаются при условии сохранения минимальной суммы, установленной для вкладов в основной и дополнительных валютах. Безналичная конвертация денежных средств из одной валюты счета в другую осуществляется по курсу банка, установленному на дату конвертации. Вклад пролонгируемый, при этом, в случае достижения вкладом в основной валюте размера, для которого установлена иная процентная ставка и минимальная сумма вклада, пролонгация для всех валют осуществляется на новых условиях. Выплата процентов производится: по вкладу в основной валюте - ежемесячно, с возможностью перечисления по выбору клиента: на депозитный счет по учету вклада в основной валюте (капитализация), на иной счет клиента в банке (счет вклада «до востребования», текущий счет, банковский счет для расчетов с использованием банковских карт); по вкладу в дополнительных валютах – в конце срока вклада, с возможностью перечисления на иной счет клиента в банке (счет вклада «до востребования», текущий счет, банковский счет для расчетов с использованием банковских карт). Вклад не открывается в пользу третьих лиц.

Основные параметры вклада «Моя пенсия»: возможность пополнения вклада; выбор валюты вклада: рубли, доллары США, евро; возможность выбрать между ежемесячной капитализацией (присоединением накопленных процентов к сумме вклада для получения дополнительного дохода) или выплатой процентов на другой счет, открытый в банке. Получение информации о размещенных средствах через интернет-банк PSB-Retail: информация по вкладу, сумме начисленных процентов, формирование выписок. Высокие процентные ставки даже на небольшие суммы вклада. Вклад пополняемый, минимальная сумма дополнительного взноса не ограничена, прием дополнительных взносов прекращается за 30 дней до окончания срока действия вклада. Вклад пролонгируемый (автоматическое продление вклада, если он не был закрыт по требованию вкладчика в конце срока). Выплата процентов ежемесячно, с возможностью перечисления по выбору клиента: на депозитный счет по учету вклада (капитализация), на другой счет клиента в банке (счет вклада «до востребования», текущий счет, банковский счет для расчетов с использованием банковских карт). Расходные операции не допускаются. Вклад не открывается в пользу третьих лиц. По данным исследования Промсвязьбанка лучшая награда для вкладчика – повышенная ставка по вкладам. О таком преимуществе мечтают 85% состоятельных вкладчиков российских банков. Льготный курс обмена валют важен для 40 % опрошенных. Почти 30 % солидных клиентов при открытии депозита обращают внимание на возможность частичного расходования средств со счета. Более трети обеспеченных клиентов ценят индивидуальный подход. Возможность консультироваться у профессионального менеджера важна для 30 % респондентов. Еще 19 % опрошенных отдадут предпочтение банку, где возможно обслуживание без очереди. Вклады филиала «Омский» ОАО «Промсвязьбанк» способны удовлетворить потребности любого клиента [17, c. 15].

Так, депозиты ОАО «Промсвязьбанк» за период 2007-2009 годы выросли более чем в 2 раза: 2007 г. – 141 млрд. руб.; 2008 г. – 230 млрд. руб.; 2009 г. – 290 млрд. руб. Депозиты физических лиц демонстрировали позитивную динамику в течение всего 2009 г., показатели роста существенно превысили средние показатели по банковскому сектору РФ. Это стало следствием эффективно выстроенной линейки депозитных продуктов Промсвязьбанка и переориентации сети продаж на привлечение ресурсов на фоне общего повышения нормы сбережения домашних хозяйств в период экономической нестабильности. Доля средств клиентов – физических лиц в обязательствах банка увеличилась за 2009 г. с 13 до 22 %.

Промсвязьбанк проводит взвешенную политику по привлечению денежных средств на депозиты как от физических, так и от юридических лиц, в том числе и путем неоднократного снижения процентных ставок по пассивам в 2010 году. В результате депозиты юридических лиц сократились на 6 % по сравнению с началом 2010 года (без учета эффекта от присоединения дочерних банков ОАО АКБ «Волгопромбанк» и ОАО ГБ «Нижний Новгород», которое произошло в мае 2010 года). Средства физических лиц, несмотря на существенное сокращение процентных ставок, продемонстрировали 4 – процентный рост за 1-е полугодие 2010 года (без учета эффекта от присоединения дочерних банков), что говорит о хорошей работе филиальной сети банка, оптимальной и понятной продуктовой линейке и росте узнаваемости бренда Промсвязьбанка.

2.1.1 Паевые инвестиционные фонды

Банковские вклады давно стали инструментом сохранения накоплений. Приумножить капиталы помогают инвестиции на фондовом рынке. Один из популярных и удобных инструментов для этого – паевые инвестиционные фонды. Конечно, можно поучаствовать в биржевой игре, купив акции через брокера. Но этот путь доступен тем, кто обладает достаточными знаниями о ценных бумагах, способен анализировать ситуацию на рынке и т. п. Неискушенному инвестору больше подойдет инструмент коллективных инвестиций – паевой инвестиционный фонд (ПИФ).

Паевой инвестиционный фонд (сокращенно ПИФ) – это фонд, состоящий из вложений частных инвесторов, как физических лиц, так и компаний. Вся сумма денег, из которых состоит фонд, поделена на равные части, называемые паями. Каждый инвестор может приобрести один или несколько паев. По сравнению с самостоятельным инвестированием ПИФы имеют ряд преимуществ. Покупка паев позволяет доверить управление вашими деньгами профессионалам. Ведь активами фондов управляет специальная управляющая компании (УК). Скажем, в Промсвязьбанке есть дочерняя компания УК «Промсвязь». Все УК имеют лицензию Федеральной службы по финансовым рынкам (ФСФР), которая следит за деятельностью УК и работой фондов, как Центральный банк РФ контролирует работу банковской системы. «Интересы и права инвесторов ПИФов хорошо защищены. Имущество фонда хранится в специализированном депозитарии, учет всех пайщиков фонда ведет независимый регистратор. Немаловажно и то, что входной билет на рынок коллективных инвестиций стоит зачастую недорого. Скажем, в УК «Промсвязь» минимальная сумма вложений составляет всего 3000 руб. Самостоятельно на бирже на эти деньги вы можете купить около двух акций «ЛУКОЙЛа», или около 20 акций «Газпрома», или около 15 бумаг «Роснефти». В ПИФе за счет приобретения разнообразных активов снижаются риски потерять вложенное. Однако отметим, что закон запрещает управляющим обещать определенную доходность своим клиентам. Чаще всего в одной управляющей компании представлены разные типы фондов. Так, в УК «Промсвязь» есть открытый фонд акций «Промсвязь-акции», открытый фонд смешанных инвестиций «Промсвязь-сбалансированный» и интервальный фонд облигаций «Промсвязь-облигации». Это делается для того, чтобы инвестор мог выбрать наиболее подходящую для него инвестиционную стратегию [3, c. 13].

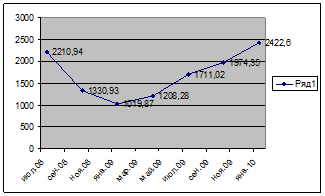

Открытый паевой инвестиционный фонд акций «Промсвязь-акции». Стратегия: фонд создан для инвесторов, стремящихся к максимальному доходу в долгосрочной перспективе и готовых приобретать относительно рискованные инструменты для достижения этой цели. Основные объекты инвестирования: высоколиквидные акции российских компаний и другие инструменты рынка. Риск вложений высокий. Прирост расчетной стоимости инвестиционного пая Фонда «Промсвязь-акции» с 31 декабря 2008 г. по 31 декабря 2009 г. составил 133,19 % годовых (см. рисунок 1).

Рисунок – 1 Динамика роста расчетной стоимости инвестиционного пая, руб.

Российский фондовый рынок практически весь 2009 год показывал стабильный рост; индекс РТС прибавлял 10 месяцев из 12. Результатом года стало восстановление индексом более половины совокупного падения 2008 года. Благодаря профессиональной работе управляющих ООО «УК Промсвязь», фонд «Промсвязь-акции» показал более стремительный рост и вышел на докризисный уровень.

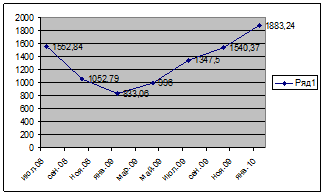

Открытый паевой инвестиционный фонд смешанных инвестиций «Промсвязь-сбалансированный». Стратегия: фонд создан для инвесторов, выбирающих золотую середину. Средства владельцев инвестиционных паев инвестируются в высоколиквидные акции российских компаний и в инструменты с фиксированной доходностью, а также другие инструменты рынка. Риск вложений умеренный. Прирост расчетной стоимости инвестиционного пая Фонда «Промсвязь-сбалансированный» с 31 декабря 2008 года по 31 декабря 2009 года составил 119,45 % годовых (см. рисунок 2).

Рисунок – 2 Динамика роста расчетной стоимости инвестиционного пая, руб.

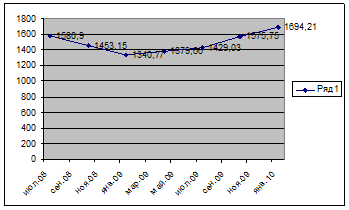

Интервальный паевой инвестиционный фонд облигаций «Промсвязь-облигации». Стратегия: фонд создан для инвесторов, которые хотят сохранить свои средства, а также для тех, кто в краткосрочной перспективе планирует сделать крупные приобретения. Риск вложений низкий. Прирост расчетной стоимости инвестиционного пая фонда «Промсвязь-облигации» с 31 декабря 2008 по 31 декабря 2009 составил 27,28 % годовых (см. рисунок 3).

Рисунок – 3 Динамика роста расчетной стоимости инвестиционного пая, руб.

Таким образом, преимуществом инвестирования в ПИФы является профессиональное управление инвестициями, диверсификация активов, небольшая сумма первоначальных инвестиций, высокая ликвидность инвестиций [14].

2.2 Кредитование

Кредиты Промсвязьбанка – это привлекательная процентная ставка - от 14,9%; сумма кредита до 1,5 млн. рублей; бесплатный контроль платежей через Интернет-банк (PSB-Retail). Кредит выдается на любые цели: покупку автомобиля, ремонт в квартире, оплату обучения, отпуск и многое другое.

Преимущества потребительского кредита Промсвязьбанка: не требуется обеспечение по кредиту – поручительство третьих лиц, залог; возможность получения большей суммы кредита при учете дохода супруга(-и), отсутствие скрытых комиссий по кредиту, досрочное погашение без штрафных санкций и ограничений по сумме и сроку погашения; фиксированные условия на весь срок кредитования, погашение кредита ежемесячно равными платежами; возможность контролировать состояние кредита и счета по телефону и через Интернет.

В настоящее время филиал «Омский» ОАО «Промсвязьбанк» предлагает своим клиентам следующие программы кредитования: кредит «Прозрачный» для новых клиентов Промсвязьбанка; кредит «Проверено временем» для клиентов с положительной кредитной историей; кредит «Особые отношения» для сотрудников аккредитованных компаний; программа кредитования для держателей зарплатных карт ОАО «Промсвязьбанк»; целевое кредитование «Залоговая ярмарка – личное авто» для приобретения транспортного средства, находящегося в залоге у банка.

Кредиты можно погашать через систему дистанционного обслуживания PSB-Retail, наличными через кассу в любом отделении банка, через банкоматы банка с функцией приема наличных (cash-in), переводом из другого банка.

Промсвязьбанк поставил цель создавать долгосрочные взаимовыгодные отношения и полностью удовлетворять потребности клиентов на самом высоком уровне. В связи с этим банк предлагает выгодные условия как по краткосрочному, так и по долгосрочному кредитованию.

Краткосрочное кредитование осуществляется в двух формах: коммерческий кредит или кредитная линия. Принципиальное отличие заключается в порядке предоставления средств: при коммерческом кредитовании денежные средства выдаются единовременно, при кредитовании в форме кредитной линии – отдельными траншами.

Коммерческий кредит – это разовое предоставление банком заемщику денежных средств на обусловленный срок и за определенную плату.

Кредитная линия – это предоставление банком заемщику права на получение и использование денежных средств в пределах согласованного лимита в течение обусловленного срока и за определенную плату. Цель кредитования: пополнение оборотных средств, приобретение недвижимости, оборудования и пр.

Режим кредитования: коммерческий кредит - единовременная выборка кредитных средств. Погашение либо свободное в период срока действия договора, либо по графику, либо единовременно в конце действия договора. Кредитная линия - кредитная линия предоставляется двух видов: с лимитом выдачи и с лимитом задолженности. Кредитная линия с лимитом задолженности - возобновляемая кредитная линия, позволяющая заемщику в период действия кредитного договора неоднократно получать кредит отдельными траншами и гасить его досрочно, при этом максимально допустимый размер единовременной задолженности по сумме основного долга на каждый момент действия договора не может превышать установленного лимита задолженности. Кредитная линия с лимитом выдачи - невозобновляемая кредитная линия, позволяющая заемщику в период действия кредитного договора получать кредит отдельными траншами и гасить его досрочно по мере необходимости, при этом общая сумма всех выданных траншей не может превышать установленного кредитным договором лимита выдачи. Конкретная процентная ставка устанавливается отдельно по каждому проекту с учетом всего опыта сотрудничества банка и заемщика, банковских продуктов, используемых заемщиком, срока кредитования, обеспеченности кредита. Лимит кредитования устанавливается исходя из потребности заемщика, его финансового состояния, генерируемого денежного потока выручки, кредитной истории, прогноза движения денежных средств. Обеспечение, как правило, является обязательным условием. В качестве обеспечения принимаются: залог ликвидных имущественных активов (недвижимость, основные средства, готовая продукция, запасы материалов, сырья, полуфабрикатов и т.п.); залог ликвидных ценных бумаг; гарантия надежного банка; поручительства собственников бизнеса; поручительство платежеспособных компаний. Объем обеспечения должен покрывать запрашиваемую сумму кредита с учетом процентов за весь период действия кредитного договора. Требование к сумме обеспечения устанавливается индивидуально в зависимости от степени кредитного риска, величины финансовых потоков заемщика и ликвидности обеспечения.

Долгосрочное кредитование предоставляется для финансирования затрат по реализации инвестиционных проектов (приобретение основных средств, модернизация и реконструкция производства, создание новых производственных мощностей). Финансирование крупномасштабных проектов клиентов может осуществляться на синдицированной основе совместно с другими финансовыми институтами. Основными преимуществами долгосрочных кредитов Промсвязьбанка являются срок кредитования – до 10 лет и возможность установления льготного периода по оплате процентов. Долгосрочное кредитование осуществляется в двух формах: коммерческий кредит или кредитная линия. Основное принципиальное отличие заключается в порядке предоставления средств: при коммерческом кредитовании денежные средства предоставляются единовременно, при кредитовании в форме кредитной линии – отдельными траншами. Порядок уплаты процентов - ежемесячно или ежеквартально. На период инвестиционной фазы (стадия осуществления проекта до получения выручки) может быть установлен льготный период, в течение которого проценты не уплачиваются [16].

Промсвязьбанк предлагает корпоративным клиентам уникальную линейку продуктов овердрафтного кредитования, которая вобрала в себя всю лучшую российскую и зарубежную практику. Она практически не имеет аналогов на рынке по широте спектра продуктов овердрафтного кредитования и способна удовлетворить практически любые потребности корпоративных клиентов в краткосрочном финансировании, используемом для управления ликвидностью и пополнения оборотных средств. Ове

|

из

5.00

|

Обсуждение в статье: Сроки прохождения производственной преддипломной практики «19» января 2011 г.-«12» апреля 2011 г. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы