В ходе выполнения этого реферата систематизируются сведения о различных электронных платежных системах и проводится формальный анализ их наиболее важных с точки зрения пользователя характеристик (безопасность, удобство, полнота сервисов и т.п.).

Работа начинается с рассмотрения сети Интернет как глобального электронного рынка. Рассматриваются основные тенденции развития современной электронной коммерции.

Во второй части работы подробно описываются наиболее известные платежные системы зарубежья, государств-участников СНГ и, в частности, Беларуси.

Третья часть работы посвящена сравнительному анализу нескольких наиболее авторитетных и востребованных платежных систем, включая такие известные ПС, как «WebMoney Transfer» и «PayPal».

СОДЕРЖАНИЕ

Введение

1. Интернет как глобальный электронный рынок……………………………………....5

2. Электронные системы платежей Интернет. Белорусские платежные cистемы……9

2.1 Электронная платежная система «ОСМП» ………………………………………………………12

2.2 Электронная платежная система «Рапида» ……………………………………………………...18

2.3 Электронная платежная система «Элекснет» …………………………………………………..22

2.4 Электронная платежная система «Яндекс.Деньги» ………………………………………….…27

2.5 Электронная платежная система « Assist » …………………………………………………….….30

2.6 Электронная платежная система « ChronoPay » …………………………………………………34

2.7 Электронная платежная система « CyberPlat » …………………………………………………..39

2.8 Электронная платежная система « e - port » ………………………………………………………..46

2.9 Электронная платежная система « Fethard » ……………………………………………………..51

2.10 Электронная платежная система « RUpay » ……………………………………………………..57

2.11 Электронная платежная система « WebMoney Transfer » ……………………………………..61

2.12 Электронная платежная система « EasyPay » ……………………………………………………67

2.13 Электронная платежная система « WebMoney Transfer » на территории РБ …………….70

2.14 Электронная платежная система « E - gold » ……………………………………………………..74

2.15 Электронная платежная система « PayPal » …………………………………………………….78

3. Сравнительный анализ систем платежей Беларуси, России и мира…………………...…..81

Заключение…………………………………………………………………………………88

Список использованных источников………………………………………………………..90

Приложение. Результаты сравнения основных ЭПС………...........................................................91

Введение

В настоящее время рынок электронных платежей стран-участниц СНГ стремительно развивается. По оценке CNews Analytics, совокупный оборот только 5 крупнейших электронных платежных систем превысил по итогам 2006 года $5 млрд., что почти на 200% выше аналогичного показателя 2004 года. Наиболее динамично развиваются игроки, бизнес-модель которых ориентирована на прием платежей от населения в счет оплаты услуг сотовой связи. Возможность приема микроплатежей практически гарантирует стремительный рост оборотов таких систем, активно развивается и направление приема платежей в счет оплаты услуг ЖКХ.

Спектр представленных на рынке систем также впечатляет: от Интернет-банкинга до интегрированных платежных шлюзов. С развитием рынка банковских карточек, в различных странах СНГ активизировались и электронные платежные системы, в том числе иностранные. В свою очередь системы цифровой наличности призывают к формированию нового денежного института и старательно дистанцируются от других электронных платежных систем. Несмотря на широту существующих бизнес-моделей, отсутствие жестких определений и пробелы в законодательном регулировании, финансовые показатели рынка электронных платежей в СНГ не позволяют оставить его без внимания.

Вследствие неоднозначной и зачастую запутанной для потребителя ситуации на рынке электронных платежных систем задача описания и анализа ведущих платежных систем СНГ и, в частности, Беларуси, является актуальной задачей.

1.Интернет как глобальный электронный рынок

В противоположность традиционным средствам коммуникации, основная функция которых состоит в доставке информации, Интернет является не просто передатчиком информации, а значительно больше - глобальным виртуальным рынком. В то время для традиционных носителей можно сказать, что «среда - сообщение», для Интернета справедливо выражение: «Интернет - рынок». Существование электронного рынка в среде Интернет обусловлено возможностью реализации в Интернете платежных систем, позволяющих интерактивно оплачивать товары и услуги.

Рынок Интернет более эффективен по сравнению с его традиционными видами, так как обеспечивает потребителя самой полный информацией о товарах и услугах, предоставляя значительно больший контроль над процессом поиска и выбора информации среди значительно большего ее объема, чем, например, в печатных изданиях, в рекламе на телевидении или по радио.

Особенностями электронного рынка Интернет состоят в том, что он является, во-первых, открытым, то есть доступным как для компаний любых размеров, так и для потребителей, а, во-вторых - глобальным, то есть доступ к нему возможен из любой точки земного шара. Открытость рынка обусловлена также тем, что он характеризуется достаточно низким барьером для входа на него фирм.

Рассмотрим особенности Интернета как средства розничной торговли :

- потребитель может взаимодействовать с Интернетом и производить запросы о покупке непосредственно через среду Интернет;

- потребители могут контролировать получение информации о продукции и услугах и получать ее в любое время суток из любого места земного шара;

- организация розничной торговли в Интернете требует сравнительно меньших вложений по сравнению с организацией торговли традиционными способами;

- по сравнению с торговлей по телевидению или торговлей по каталогам потребители могут запрашивать дополнительную информацию, достаточную для совершения покупки, в том числе в интерактивном режиме.

Таким образом, в качестве преимуществ рынка Интернет можно выделить: активную позицию потребителя, сравнительно меньший объем вкладываемых средств для выхода на рынок со стороны фирм, глобальный характер рынка, круглосуточную доступность рынка, возможность получения необходимого объема информации.

Особенностью Интернета, по сравнению с традиционными видами рынка, является то, что интерактивная розничная торговля по существу представляет собой транзакцию между двумя компьютерами, при этом потребитель не может «видеть» продавца.

Кроме того, со стороны потребителей существует значительный психологический барьер для использования среды Интернет для передачи важных данных, таких как, например, номера кредитных карточек, вследствие общего мнения о возможности перехвата таких данных при передаче их по Интернету и дальнейшему использованию их во вред владельцу.

Таким образом, для развития среды Интернет как рынка, необходимо осуществление трех основных условий :

- завоевание фирмами, использующими Интернет как канал распределения продукции, доверия со стороны потребителей;

- обеспечение достоверности участников и их сделок;

- обеспечение безопасности передачи и последующего хранения данных в среде Интернет.

Завоевание доверия фирмой тесно связано с известностью торговой марки компании. Известная торговая марка создает положительное отношение к фирме, тогда как небольшие компании должны предпринимать дополнительные действия для завоевания доверия потребителей. В качестве методов завоевания доверия можно предложить следующие:

- увеличение гарантий, перемещающих риск покупки с покупателя на продавца;

- значительные скидки для первых клиентов. Первая сделка значительно улучшает доверительные отношения между покупателем и фирмой, ранее почти отсутствовавшие;

- подробная информация о фирме, включая историю фирмы, философию бизнеса и биографию, знаки одобрения от других фирм, удостоверяющих продавца и т. д.

Немаловажный момент, требующий рассмотрения, - это безопасность и воспринимаемая секретность транзакций. Если покупатель чувствует неопределенность в отношении секретности пересылаемых данных, например информации о его кредитной карточке, он не будет совершать интерактивные сделки.

Сегодняшний день Интернет — это расцвет эпохи электронной коммерции. Если изначально среда Интернета являла собой средство распространения информации, а последовавшая за этим разработка целого ряда программ, обеспечивающих разные виды сетевого взаимодействия, операционных систем и программ-навигаторов Интернета позволили наиболее полно использовать возможности новой информационной среды, то сегодня информационная концепция Сети начинает отходить на второй план. На первое место выходит использование Интернета в коммерческой деятельности предприятий. Одной из основных составляющих этого процесса является торговля, и торговля не только информационными продуктами, как самыми близкими к характеристикам среды Интернета, но и традиционными товарами.

Все чаще из средств массовой информации можно узнать о преодолении коммерцией Интернета очередных рубежей. Это и миллиарды долларов, затраченные на рекламу в Сети Интернет, и миллионы долларов прибыли от интерактивной торговли, и миллионный и даже миллиардный посетитель отдельного Web-сайта.

Сеть Интернета является сегодня одной из самых быстро растущих и перспективных областей коммерческой деятельности. При этом она имеет свои характеристики, отличительные черты и особенности, свои правила ведения бизнеса.

Все приведенные новости мира электронной коммерции свидетельствуют о все большей значимости глобального электронного рынка Интернета, который всего за несколько лет сумел занять прочное место в коммерческой деятельности многих компаний. Интернет сегодня становится все более значимым фактором общемировой экономики. Все чаще появляются мнения о возможности рынка Интернета влиять на мировую экономику, и все большее число фирм рассматривают Интернет как неотъемлемый элемент ведения коммерческой деятельности, глобальный электронный рынок. А значит, должны существовать и такие системы интернет платежей, при помощи которых люди могут свободно делать покупки в сети.

2. Электронные системы платежей Интернет. Белорусские платежные системы

Рассмотрим кратко основные платежные системы, функционирующие в границах рынка СНГ (включая и зарубежные системы).

Сделать грамотные оценки оборотов игроков рынка достаточно сложно в силу того, что большинство систем, работающих на рынке, имеют принципиально разную бизнес-модель. Кроме того, за последние годы все системы развивались абсолютно по-разному. Поэтому применение анализа и оценки «в лоб» на основе среднегодовых показателей роста определенных ЭПС (здесь и далее ЭПС – электронные платежные средства) к месячным оборотам, например, годовой и двухгодовой давности «Яндекс.Деньги» и «Рапида», которые официально известны, приведет лишь к очень грубым оценкам, вероятно, слишком сильно отличающимся от реальных либо в меньшую, либо в большую сторону.

Тем не менее, для понимания качественной картины некоторые оценки все же сделать можно. Для таких систем, как, например, «Рапида» это сложнее – слишком давно были объявлена последние достоверные данные по обороту компании – по итогам августа 2003 года – тогда выручка системы за месяц составила около $2 млн. Бизнес «Рапиды» за указанный период развивался достаточно неравномерно, поэтому любая оценка, основанная на среднегодовых показателях роста в целом по рынку для схожих систем («Рапида» не сообщает даже относительных цифр динамики оборота), будет слишком грубой.

Примечательно, что такая большая структура как «Яндекс.Деньги», также не раскрывает своих оборотов. Тем не менее, выручку «Яндекс.Деньги» по итогам 2005 года можно оценить. По данным самой компании, данный показатель по итогам августа 2005 года составил 300 млн. руб. При учете ряда критериев, можно оценить среднемесячную выручку «Яндекс.Деньги» на уровне около $10,45 млн. Таким образом, по итогам 2005 года выручка «Яндекс.Деньги» составила, по оценкам CNews Analytics, около $125 млн.

Таблица 2.1. Ключевые показатели основных игроков российского рынка электронных платежных систем

№

Система

Год основания

Тип

Оборот

Рост, %

2004 год

2005 год

1

Киберплат

1997

Платежный шлюз/карточная система/интернет-банк

459

1120

144

2

КредитПилот

1999

Платежный шлюз

н/д

н/д

н/д

3

Рапида

2001

Платежный шлюз

~2/мес. (сент. 2003г.)

н/д

н/д

4

ОСМП

2004

Платежный шлюз

83

498

500

5

Платежные системы

2005

Платежный шлюз

-

28,5

н/д

6

Элекснет

2000

Система по приему платежей

190,9

346,6

82

7

Яндекс.Деньги

2002

Система цифровой наличности

н/д

125*

н/д

8

Assist

1998

Платежный шлюз/карточная система

25

40

60

9

ChronoPay

2003

Карточная система

-

7**

н/д

10

e-port

1999

Платежный шлюз

325,2

740,5

128

11

Fethard

2001

Платежный шлюз

н/д

100

н/д

12

MoneyMail

2005

Платежный шлюз

н/д

н/д

н/д

13

RUpay

2002

Платежный шлюз

н/д

н/д

н/д

14

WebMoney

1998

Система цифровой наличности

338,9

647,9

91

* оценка CNews Analytics ** оборот только в России (в мире – $45 млн.) Источник: CNews Analytics

Что касается ситуации с РБ, то до последнего времени ситуация для развития ЭПС в ней складывалась самая неблагоприятная. Повышенные требования к контролю за оборотом денежных средств сделали невозможным создание ЭПС, большая часть которых является непрозрачными для государства. Однако в конец 2005 года в Беларуси появилась первая отечественная ЭПС «EasyPay». С августа же месяца 2006 года в Беларуси официально были признаны титульные знаки (валюта) WebMoney WMB (белорусские рубли). Гарантом WMB в Беларуси стало ОАО «Технобанк».

Рассмотрим историю возникновения и основные особенности существующих на рынке СНГ (в частности, в РБ) ЭПС.

2.1 Электронная платежная система «ОСМП»

Одна из самых молодых платежных систем на рынке, активно набирающая обороты.

Объединенная система моментальных платежей (ОСМП) работает на рынке электронных платежей России и СНГ с 2004 года и является одной из самых молодых ЭПС. По своей бизнес-модели система максимально близка к платежным шлюзам, ближайшими конкурентами ОСМП являются CyberPlat и e-port. Вместе с тем компания также разрабатывает и поставляет необходимое оборудование, а также осуществляет техническую поддержку и инкассацию. Набор сервисов ОСМП достаточно традиционен для этой группы игроков: оплата услуг мобильной связи, интернет-провайдеров, коммерческого телевидения и IP-телефонии.

Кроме того, в системе реализована возможность пополнения счетов других внешних платежных систем, а также существует возможность оплаты услуг ЖКХ. Кроме того, в данным момент ОСМП ведет переговоры с некоторыми российскими банками по организации сервиса погашения потребительских кредитов.

Как уже упоминалось, бизнес-модель ОСМП наиболее близка к платежному шлюзу. Соответственно, юридическая схема работы достаточно традиционна для такого типа электронных платежных систем. Общий принцип работы таков: агент вносит на счет системы денежную сумму (гарантийный взнос), ограничивающую объем принимаемых им платежей и являющуюся обеспечением принятых платежей. Указанная сумма направляется операторам связи для покрытия будущих платежей.

Рис. 2.1.1 Принципиальная схема работы системы ОСМП

По итогам каждых суток система осуществляет расчет совершенных транзакций и зачет сумм принятых агентом платежей из суммы гарантийного взноса, а по итогам каждого месяца происходит расчет совершенных транзакций и суммы вознаграждения агента. При этом вознаграждение может переводиться на счет агента по итогам месяца, или зачитывается в счет гарантийного взноса. Среди основных банков-партнеров ОСМП «Русинвестклуб», «Внешторгбанк» и «Альфа-банк». К крупнейшим бизнес-партнерам компании в России относятся также: «Вымпелком», МТС, «Скай Линк», «МегаФон», «Татнефть», сети «Точка оплаты», «Цифроград» и «Беталинк».

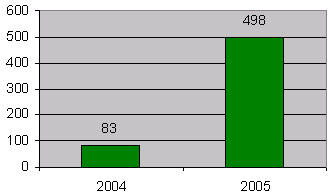

По итогам 2005 года ОСМП показала один из самых высоких ростов оборота среди прочих ЭПС. Так, выручка системы в отчетном периоде увеличилась почти на 500% – $83 млн. по итогам 2004 года до $498 млн. по итогам 2005 года. Компания активно развивает дилерскую сеть – в отчетном периоде на нее пришлось почти 97% оборота компании. Вместе с тем, за последний год активизировалась в интернете – доля платежей, принимаемых через интернет-магазины в обороте ОСМП составила по итогам 2005 года 3% против 1% по итогам 2004 года.

Рис. 1.1.2 Динамика оборота компании ОСМП, $ млн.

По количеству точек приема платежей, ОСМП входит в тройку лидеров среди платежных шлюзов, наряду с CyberPlat и e-port, демонстрируя значительный прирост данного показателя ежегодно. Так, по итогам 2005 года количество точек приема платежей ОСМП увеличилось на 229% по сравнению с 2004 годом и достигло почти 14,5 тыс. При этом, уже по состоянию на июнь 2006 года, указанный показатель составил около 30 тыс.

Рис. 2.1.2 Динамика количества точек приема платежей ОСМП

ОСМП активно развивает дилерскую программу, стимулируя своих партнеров различными ценными призами и бонусами по итогам оценки работы того или иного дилера по жесткой системе критериев. Все дилеры ОСМП делятся на 5 категорий по объему приема платежей. По итогам 2005 года максимальная доля приходилось на I категорию – крупнейшую – объем приема платежей свыше 60% дилеров, принимающих участие в партнерской программе, превышает 9 млн. руб.

Структура оборота ОСМП по видам платежей практически идентична аналогичной у ключевых конкурентов. Наибольшая доля выручки компании приходится на оплату услуг мобильной связи (98% по итогам 2005 года), оплата услуг коммерческого телевидения составила в отчетном периоде около 0,7% , на остальные виды платежей приходится, соответственно, еще меньшая доля выручки.

Рис. 2.1.4 Структура оборота компании ОСМП по видам платежей, $ млн.

Как отмечают, представители компании, уникальной характеристикой ОСМП является линейная масштабируемость системы: при увеличении числа субдилеров в каждой ветке (у каждого дистрибьютора) количество точек по приему платежей практически не ограничено. В системе предусмотрена возможность создания веток в режиме реального времени на любом из администрируемых дилером уровне его торговой сети.

При этом, по заявлениям разработчиков, функциональная производительность увеличивается пропорционально увеличению мощности системы. За счет этого, в частности, увеличение количества точек в одной ветке не приводит к снижению производительности точек ни в этой же ветке, ни в параллельной. По утверждениям представителей ОСМП, текущая мощность системы позволяет более чем вдвое увеличить объем обслуживаемых приложений без потерь в скорости обслуживания транзакций. На текущий момент система позволяет проводить 100 платежей в секунду без установки дополнительного оборудования.

Информационная безопасность в системе обеспечивается достаточно традиционными средствами. Для защиты данных используется обмен данными через защищенные соединения по протоколу https с применением технологии VPN. Транзакции подписываются и шифруются с помощью криптографических алгоритмов PGP и RSA. Все авторизационные данные в системе хранятся в виде отпечатков MD5. Кроме того, возможна авторизация клиентов с использованием электронных ключей e-token и smart-карт.

2.2 Электронная платежная система «Рапида»

Это электронная платежная система, максимально ориентированная на работу с банковским сектором. На данный момент с «Рапидой» сотрудничают около 200 российских банков.

Платежная система «Рапида» начала обслуживание клиентов в сентябре 2001 года с выпуска предоплаченных банковских карт. Впоследствии функциональность системы была значительно расширена. Сегодня «Рапида» специализируется на работе с коммерческими банками, торгово-сервисными предприятиями, а также физическими лицами. Первым предоставляются услуги для банковского розничного бизнеса (карты, платежи и переводы, мобильный и интернет банкинг, погашение кредитов), также предлагается развитие сети платежных терминалов и мини-офисов банковского обслуживания. Для торгово-сервисных предприятий «Рапида» предлагает несколько способов сбора платежей за товары и услуги через сеть почтовых и банковских отделений, терминалов и банкоматов, платежные мобильные и интернет сервисы. Физическим лицам предоставляются сервисы для оплаты услуг связи, коммунальных платежей, кредитов и задолженностей по кредитным картам, а также денежных переводов.

На данный момент с системой работают около 200 банков, сотрудничество с которыми приносит порядка 90% оборота «Рапиды». Абсолютных цифр по выручку и ее структуре компания не раскрывает. Известно лишь, что по итогам августа 2003 года оборот системы за месяц составил около $2 млн.

Система «Рапида» является обществом с ограниченной ответственностью, имеет лицензию небанковской кредитной организации (НКО) от Банка России (№ 3371-К от 13.04.2004 г.), а также собственный процессинговый центр. С помощью последнего оператор ЭПС обеспечивает доступ пользователей к системе расчетов с помощью инфраструктуры мобильной связи и через интернет для осуществления покупок в интернет-магазинах. Для подключения интернет-магазина или оператора услуг к системе необходимо заключить договор, сообщить адреса электронной почты для получения уведомлений о платежах и реестров, а также необходимые параметры платежа, позволяющие идентифицировать плательщика (код товара/услуги, номер заказа и т.д.).

Платежи через систему в пользу мобильных операторов, интернет-провайдеров, а также в счет оплаты услуг ЖКХ не облагаются комиссией. Однако, комиссия присутствует при переводе средств между участниками системы – 0,5% с отправителя платежа, а также в случае произвольных банковских реквизитов – 3%. Вывод средств из системы достаточно традиционен – зачисление на банковский счет или возврат карты. При осуществлении этих операций взимается комиссия 5%.

Процедура начала работы с банками несколько сложнее. Обязательным условием является открытие счета участника расчетов на балансе «Рапиды». Возможно открытие счета в рублях, долларах США и евро. Так как система является расчетной НКО и специализируется исключительно на безналичных расчетных и процессинговых услугах, денежные средства на счетах банка не подвержены кредитным рискам. Денежные средства, внесенные в систему, хранятся на счетах в Банке России и Внешэкономбанке. Открытие и ведение счетов банков выполняется бесплатно.

В настоящее время счета банков в «Рапиде» используются, главным образом, для депонирования средств под расчетные операции. Во втором квартале 2006 года банкам были предоставлены более широкие возможности по работе со своими счетами через систему дистанционного обслуживания, а с первого квартала текущего года предполагается предоставление банкам возможности проведения международных расчетов по счетам в долларах США и евро, открытых на балансе «Рапиды».

На текущий момент система предлагает банкам проведение расчетов по платежам, принятым через терминалы самообслуживания, банкоматы, кассы, а также проведение расчетов по платежам, принятым через системы дистанционного обслуживания (телефон-банкинг, интернет-банкинг). Кроме того, через платежную систему, включая почтовый отделения, возможно проведение расчетов по платежам в пользу банка и его клиентов, например, погашение кредитов физических лиц. Для реализации этого в системе установлены тарифы межбанковского вознаграждения. Банк, подключивший к сети «Рапиды», предприятие-получателя, уплачивает вознаграждение банкам, принимающим платежи в адрес данного предприятия. Если предприятие-получатель относится к коммунальной сфере, то тариф составляет 0,5% от суммы платежа, для предприятий других отраслей – 1%от суммы платежа.

Возможен еще целый ряд сервисов, таких как проведение расчетов по денежным переводам физических лиц, принятых банком для последующей выплаты через почтовые отделения, проведение расчетов по денежным переводам физических лиц в сети «Анелик», а также проведение расчетов по сделкам банка на московской фондовой бирже.

Кроме того, в системе возможно осуществление полного спектра услуг по эмиссии и эквайрингу банковских карт международных платежных систем Visa и MasterCard. Поддержка действующих и потенциальных ассоциированных и аффилированных участников указанных международных платежных систем осуществляется «Внешэкономбанком». Тарифы на спонсорское и процессинговое обслуживание устанавливаются по результатам переговоров.

Тарифы на процессинг банковских карт не зависят от принадлежности карты к платежной системе и составляют: $0,10 – за ведение карты в базе данных в месяц; $0,10 – за обработку авторизационного запроса внутри банка; $0,20 – за обработку внешнего авторизационного запроса; $0,20 – за одну запись при генерации данных для персонализации карт; $50 – подключение банкомата (подключение сети банкоматов -$20/ банкомат); $5 – подключение терминала; $5/месяц - системное обслуживание банкоматов и терминалов (бесплатно при самостоятельном мониторинге устройств). Также возможны эмиссия и эквайринг клубных карт Dinners Club, а также собственных банковских карт системы – Rapida.

Также «Рапида» предлагает персональные платежные сервисы для клиентов банка – физических лиц. Это «АнтиОчередин» – предоставление клиентам банка – держателям банковских карт – возможности оплаты услуг сотовой связи с помощью карты. Причем система уплачивает банку комиссию в размере 1,5% от оборота по услуге (независимо от направления платежей). Тариф на подключение банка к услуге и последующее обслуживание устанавливаются по результатам переговоров. Второй заметный сервис – PostPay – предназначен для перевода средств клиентами банка на свои счета с помощью сети почтовых отделений «Почты России».

Система присутствует и на белорусском рынке, но в лимитированном виде (усеченный «АнтиОчередин»).

«РапидаБел» предоставляет клиентам возможность оплатить мобильный телефон (MTC, VELCOM, БелСел), коммунальные услуги, доступ в Интернет.

Сервис доступен круглосуточно через Интернет или SMS-сообщения с мобильного телефона. Платежи за отключаемые услуги (сотовая связь, Интернет) выполняются с максимально возможной скоростью. При этом история всех платежей запоминается. Есть возможность использовать запомненную информацию, как образцы (шаблоны) для последующих платежей, а также создавать расписание для регулярных платежей. При необходимости каждый платеж может быть документально подтвержден квитанцией.

Платеж осуществляется посредством карт «Рапида Бел», выпускаемых ОАО «Белгазпромбанк». [20]

2.3 Электронная платежная система «Элекснет»

Система по приему платежей, бизнес-модель которой практически полностью основана на крупнейшей в России сети терминалов самообслуживания.

Группа компаний «Элекснет» образована в марте 2000 года. По своей бизнес-модели данная ЭПС наиболее близка к платежным шлюзам. Имеется возможность работы как с наличными рублями, так и с банковскими карточками. Тем не менее, бизнес-модель «Элекснета» в настоящий момент не подразумевает организации агентских точек приема платежей в торгово-сервисных предприятиях, и полностью построена на сети терминалов самообслуживания. Базовым элементом системы является именно сеть указанных терминалов, предназначенная для приема наличных денежных средств и безналичных переводов с использованием платежных карт.

Компания специализируется на приеме платежей за услуги сотовой связи (операторы МТС, «Вымпелком», «МегаФон», «Корбина Телеком», МСС и «Сонет», коммунальные платежи (оплата по единому платежному документу, МГТС, «Мосэнерго»), коммерческое телевидение (НТВ+, «Космос-ТВ» и «Комкор-ТВ»), также возможна оплата интернет-услуг и IP-телефонии («МТУ-Интел», РОЛ, «Центральный телеграф», «Тарио», ОСС, «Зебра Телеком» и другие).

Через сеть терминалов «Элекснет» возможно также пополнение счетов внешних электронных платежных систем, таких как е-port, «Яндекс.Деньги», WebMoney и «Кредит-пилот». Кроме того, в «Элекснет» возможно пополнение банковских счетов партнерских кредитных организаций: «Альфа-Банк Экспресс», «Дельта-Банк», банк «Зенит», МБРР, «Ренессанс-Капитал», «Русский Стандарт», «Метробанк», «Импэксбанк» и ОРБС «Омега». Интересна также возможность пополнения карт Visa через систему терминалов «Элекснет».

Для операций с банковскими картами система «Элекснет» выпускает специальную одноименную карту, которая выдается держателям банковских карт Visa и Eurocard/MasterCard (кроме Visa Electron и Cirrus/Maestro). Карта «Элекснет» предназначена для повышения безопасности расчетов банковскими картами в интернете и в сфере мобильной коммерции. Основными назначением карты, по сути, является, сокрытие оригинальных реквизитов банковской карты, утрата которых является основной причиной мошенничества с пластиком.

С помощью карты «Элекснет» можно оплатить услуги на интернет-сайте «Элекснет» или по обычному или мобильному телефону со счета личной банковской карты. Кроме того, можно установить перечень услуг, которые планируется оплачивать в системе, а также зафиксировать дневные лимиты по операциям в системе, заблокировать карту, заказать выписку по операциям и получить ряд других сервисов. Банков-эквайером по платежным операциям с банковскими картами в системе «Элекснет» является «МДМ-банк».

В состав группы компаний «Элекснет» входит небанковская кредитная организация (НКО) «Московский клиринговый центр», которая имеет лицензию ЦБ № 3314-К от 8 июля 2003 года на осуществление банковских операций со средствами в рублях. Именно от имени «Московского клирингового центра» осуществляются все расчеты и переводы денежных средств по поручениям физических лиц, а также расчетно-кассовое обслуживание юридических лиц.

НКО является организацией, ограниченной в своей деятельности лицензией, предоставляемой ЦБ. «Московский клиринговый центр» обладает лицензией на открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, кассовое обслуживание юридических лиц, а также на осуществление переводов по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Как уже упоминалось, НКО – тип кредитных организаций, деятельность которых регламентируется Банком России. Однако, так как в соответствии с выданной «Московскому клиринговому центру» лицензией, данная НКО не имеет права на кредитование организаций, работу с иностранными контрагентами, нерезидентами, и деятельность с ценными бумагами и валютой. Таким образом, в данном случае отсутствуют риски, определяемые ЦБ для кредитных организаций (кредитный, страновой и рыночный).

В принятой в настоящее время практике, к операционным рискам НКО относятся риски по кассовым операциям, операциям инкассации, риски повреждения оборудования, принимающего наличные платежи и т.п. В НКО «Московский клиринговый центр» данные риски застрахованы компанией «Ингосстрах» по следующим параметрам: перевозка наличных денежных средств, гражданская ответственность инкассаторов компании, имущественные риски (терминалы компании застрахованы на сумму действительной стоимости). Кроме того, НКО «МКЦ» осуществляет инкассацию в отделение №1 МГТУ Банка России, что полностью исключает данные операционные риски, и с помощью компании «Росинкас», риски перевозки которой также застрахованы.

Компания «Элекснет» достаточно публична. На официальном сайте холдинга можно найти отчетность по всем компаниям, входящим в группу. Впрочем, публикуемые данные касаются только организационно-правовых вопросов бизнеса, информация же по количественным показателям (выручке, ее структуре и проч.) не афишируется. Управляющей компанией холдинга является ОАО «Элекснет», которая создана 16 апреля 2003 года в рамках ООО «Элекснет» и ОАО «Москлирингцентр». Приоритетными направлениями деятельности ОАО «Элекснет» является аккумулирование материальных и нематериальных активов группы компаний, а также привлечение инвестиций для развития основных направлений деятельности.

Так, в 2005 году был реализован проект по привлечению иностранных инвестиций в группу компаний. Скандинавский фонд прямых инвестиций Mint Capital вложил в бизнес «Элекснет» $10 млн. Впрочем, нельзя сказать, что данная сделка обошлась безболезненно для «Элекснет». По результатам проекта в холдинг вошла иностранная компания – «Элекснет Холдинг Лимитед». Кроме того, после сделки кардинально изменился состав акционеров «Элекснет».

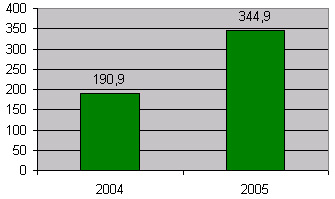

Компания «Элекснет» обладает крупнейшей в России сетью терминалов самообслуживания. Как утверждают представители компании, мощность системы позволяет обрабатывать более 300 тысяч транзакций в сутки в реальном времени. Ежемесячно свыше 2 млн. человек проводят 6 млн. транзакций в сети «Элекснет». Кроме того, в «Элекснет» отмечают, что по количеству денежных переводов по итогам 2005 года компания уступала только Сбербанку России. Оборот «Элекснет» по итогам 2005 года увеличился на 98% (в рублях) по сравнению с 2004 годом и составил 9,9 млрд. руб. против 5,5 млрд. руб. по итогам 2004 года.

Рис. 2.3.1 Динамика оборота компании «Элекснет», $ млн.

Структура оборота «Элекснет» по видам платежей однозначно указывает на доминирование платежей в счет оплаты услуг мобильной связи (87,7% по итогам 2005 года). Впрочем, по сравнению с 2004 годом данное направление сократилось на 4,1%, в то время как на 1% выросли доходы от приема платежей в счет оплаты интернет-услуг, на 2,6% увеличилось доля платежей по пополнению банковских карт, и на 0,2% выросла доля приема платежей в счет пополнения внешних ЭПС. Доля дохода от продажи сервисных карт не изменилась и составила 0,1%.

Рис. 2.3.2 Структура оборота компании «Элекснет» по видам платежей, $ млн.

Сеть терминалов самообслуживания в настоящее время насчитывает около 1260 терминалов. Стоит отметить, что бизнес компании по состоянию на настоящий момент преимущественно сосредоточен в Московском регионе (1028 тер