|

Главная |

Нейросетевые прогнозы доходностей

|

из

5.00

|

Опишем необходимые технические детали, связанные с обучением и прогнозом использованной нами нейросети на описанных выше данных.

Из каждого временного ряда выделялось 3 подмножества:

· тренеровочное (примеры, на которых обучалась сеть) – первые 900 значений для всех фьючерсов;

· тестовое (примеры, которые служили для предотвращения переучивания сети или калибровки) – значения фьючерсных рядов с 901 по 1100;

· рабочее (примеры, которые сеть не видела) – последние 200 значений для фьючерсных временных рядов.

Результаты предсказания нейросетью рабочего множества всех проанализированных временных финансовых рядов приведены на рис. 3.2, 3.3, 3.4.

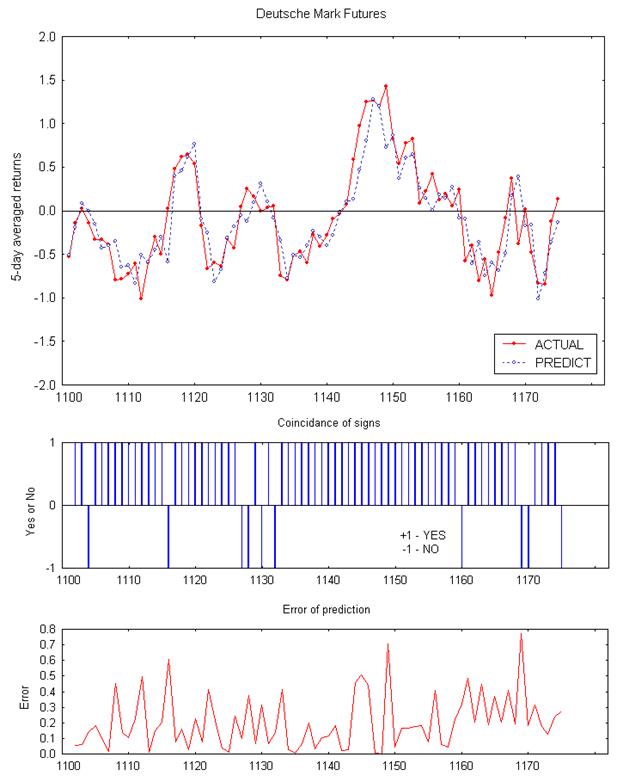

Рис. 3.2. Нейросетевые предсказания 5-дневных сглаженных относительных изменений котировки фьючерса на марку ФРГ – DM

Источник: составлена автором

Верхний рисунок – графики фактического и предсказанного нейросетью изменений, выраженных в процентах; рисунок в середине – совпадение знака предсказания на каждый день; нижний рисунок – модуль ошибки предсказания, выраженный в процентах. По горизонтальной оси отложены номера отсчетов (дней).

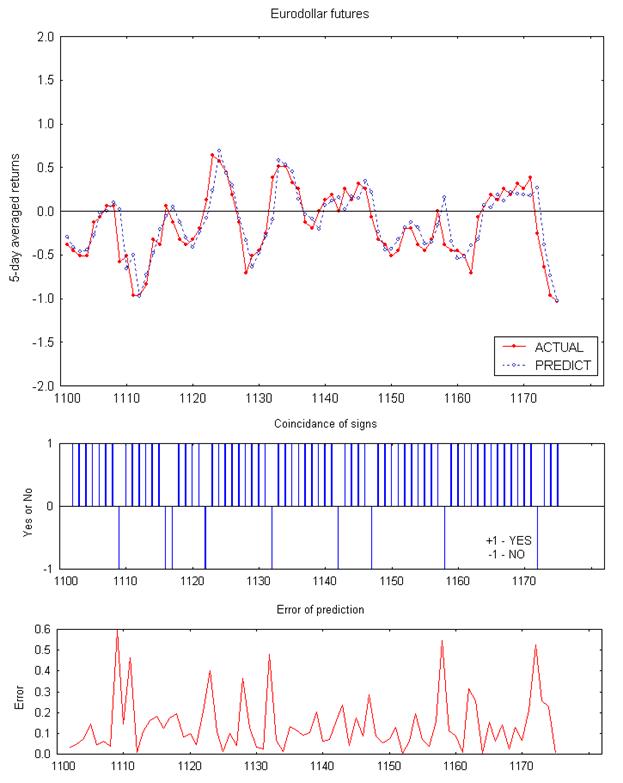

Рис. 3.3. Нейросетевые предсказания 5-дневных сглаженных относительных изменений котировки фьючерса на евродоллар – ED

Верхний рисунок – графики фактического и предсказанного нейросетью изменений, выраженных в процентах; рисунок в середине – совпадение знака предсказания на каждый день; нижний рисунок – модуль ошибки предсказания, выраженный в процентах. По горизонтальной оси отложены номера отсчетов (дней).

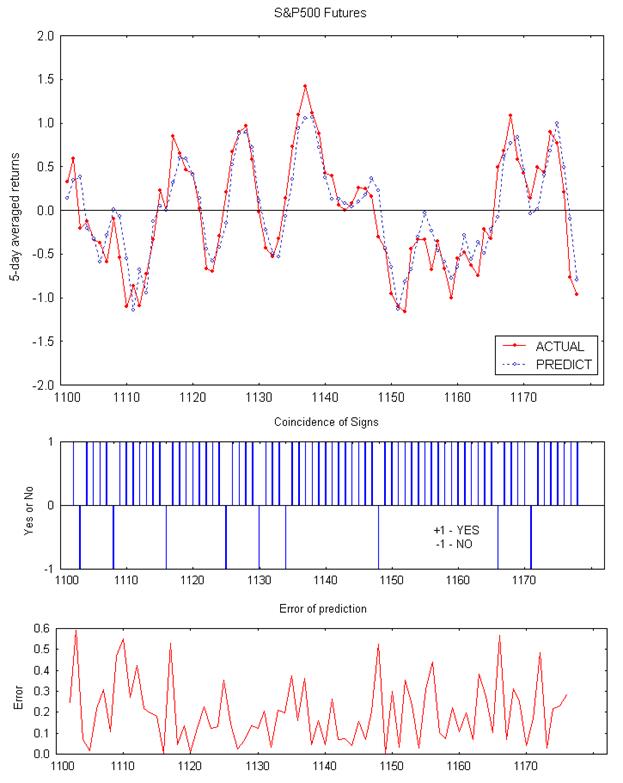

Рис. 3.4. Нейросетевые предсказания на рабочем множестве 5-дневных сглаженных относительных изменений котировки фьючерса на биржевой индекс S&P500 – SP

Источник: составлена автором

Верхний рисунок – графики фактического и предсказанного нейросетью изменений, выраженных в процентах; рисунок в середине – совпадение знака предсказания на каждый день; нижний рисунок – модуль ошибки предсказания, выраженных в процентах. По горизонтальной оси отложены номера отсчетов (дней).

Эффективность предсказаний нейросети проверялась сравнением фактического значения и предсказанного нейросетью.

Критериями качества предсказания служили следующие параметры:

Число эпох и время обучения – показатели, как долго сеть способна улучшать предсказания на тестовом множестве. Под эпохой обучения понимают однократное предъявление сети набора обучающих примеров. Число эпох и время обучения меняются в зависимости от заданных темпа обучения и момента, устанавливаемых из желаемой точности предсказания. Чем меньше их значения, тем более точен результат и тем дольше обучается нейросеть. В использованной сети оба параметра имели значение 0,003.

Коэффициент Q сравнивает точность нейросетевой модели с точностью модели, в которой предсказания одинаковы и совпадают со средним значением всех примеров. Для последней модели коэффициент Q равен нулю. Самый лучший результат достигается, если Q принимает значение 1, для очень хорошего результата Q близок к 1, для очень плохого - в окрестности 0. Если нейросетевое предсказание оказывается хуже, чем предсказание на основе среднего по всем примерам, то значение Q может оказаться меньше 0.

§ r-квадрат – коэффициент детерминации, равный отношению дисперсии предсказанных значений к дисперсии фактических, показывая, какая часть дисперсии предсказанных значений объясняется уравнением регрессии.

§ Средняя ошибка – усредненный по обработанным примерам модуль разности между предсказанным и фактическим значениями.

§ Максимальная ошибка – это максимальный модуль разности между предсказанным и фактическим значениями среди всех обработанных примеров.

§ % правильного предсказания знака изменения – это отношение числа примеров, для которых знак реального и предсказанного значения совпадают, и общего числа обработанных примеров, умноженное на 100.

Ниже с их помощью оценена эффективность нейросетевых предсказаний динамики фьючерсных котировок для SP, ED, DM. Результаты сведены в таблицу 1. Она состоит из трех блоков. Второй содержит статистику, относящуюся ко всем данным по трем временным рядам, а именно, к 1173 отсчетам для S&P500 и по 1170 отсчетов для марки ФРГ и евродоллара. Третий блок отражает статистику по рабочим множествам: из 77 отсчетов для S&P500 и 74 отсчетов для марки ФРГ и евродоллара.

Таблица. 3.1.

Численные характеристики качества нейросетевого прогнозамеждународных финансовых инструментов

| характеристика качества | Фьючерс на S&P500 | Фьючерс на марку ФРГ | Фьючерс на евродоллар |

| Число эпох обучения | 30512 | 6779 | 1873 |

| Время обучения (часов округленно) | 19 | 4 | 1 |

| Число примеров для обучения | 1173 | 1170 | 1170 |

| Коэффициент Q | 0,7408 | 0,7594 | 0,7436 |

| r–квадрат | 0,7431 | 0,7612 | 0,7452 |

| Средняя ошибка, % | 0,182 | 0,196 | 0,179 |

| Мах. Ошибка, % | 2,172 | 1,291 | 2,281 |

| % правильных предсказаний знака изменения | 86 | 83 | 83 |

| Число примеров для предсказаний | 77 | 74 | 74 |

| Коэффициент Q | 0,8032 | 0,5897 | 0,4517 |

| r–квадрат | 0,8062 | 0,6319 | 0,5697 |

| Средняя ошибка, % | 0.217 | 0,279 | 0,201 |

| Мах. Ошибка, % | 0.799 | 1,046 | 1,234 |

| % правильных предсказаний знака изменения | 88 | 86 | 88 |

Источник: составлена автором.

Мы видим, что из трех проанализированных фьючерсных котировок наилучшие предсказания достигаются на S&P500, наихудшие – на евродолларе, промежуточные - для марки ФРГ. Это следует из значений коэффициента Q на рабочем множестве (см. нижний блок табл.1), хотя визуально на рис. 2а, 2b и 2c отличие в качестве прогнозов заметить давольно трудно. Следует отметить, что несмотря на одинаковое качество обучения нейросети на SP, ED, DM (см. значения коэффициента Q в первом блоке табл.1), сеть обучалась на SP в 5 раз дольше, чем на DM, а на DM – в 4 раз дольше, чем на ED. Это, по-видимому, означает, что найти скрытые закономерности, содержащиеся во фьючерсных котировках на SP, значительно сложнее, чем соответствующие закономерности в DM и тем более в ED. В то же время, как отмечено выше, наилучшее качество прогноза достигается как раз на SP, а наихудшее – на ED. Все вместе это свидетельствует о том, что скрытые закономерности, обнаруженные нейросетью в SP, сохраняют свой характер на более длительных интервалах времени по сравнению с ED или, иными словами, фьючерсы на ED более подвержены смене внутренних закономерностей, что и приводит к наихудшему качеству прогноза.

Таким образом, отражая современные тенденции в финансовом мире, междисциплинарный подход в экономике и финансах является прорывом в комбинировании различных методов теории сложности, таких, например, как методы нелинейной и хаотической динамики, мультифрактальный анализ и нейротехнологии. Интегральной задачей этого синтеза является дизайн, развитие и построения адаптивных интеллектуальных систем, помогающих практикам выигрывать в жесткой конкурентной среде.

В главе 3 рассмотрены динамические процессы на валютном, денежном, капитальном рынках в краткосрочные периоды, спрогнозирована дневная динамика методом нейронных сетей.

Анализируемые в настоящем разделе финансовые инструменты– это фьючерсы:

· на курс доллар США – немецкая марка (обозначен как DM);

· на ставку процента ЛИБОР по евродолларам (ED);

· на фондовый американский индекс Стэндарт-энд-Пурс S&P500 (SP)

Достигнута цель исследования – показано, что нейронные сети способны находить скрытые динамические закономерности в данных, на которых они обучаются, и (на этой основе) прогнозировать динамику, статистически оценивая результаты прогноза. Следует отметить, что хорошо обученная нейронная сеть часто находит в данных закономерности, не доступные человеку-аналитику.

Эффективность предсказаний нейросети проверялась сравнением фактического значения и предсказанного нейросетью. Из трех проанализированных фьючерсных котировок наилучшие предсказания достигаются на S&P500, наихудшие – на евродолларе, промежуточные - для марки ФРГ.

ЗАКЛЮЧЕНИЕ

В настоящее время искусственные нейронные сети уже позволили справиться с рядом непростых проблем и обещают создание новых программ и устройств, способных решать задачи, которые пока под силу только человеку. Современные нейрокомпьютеры используются в основном в программных продуктах и поэтому редко задействуют свой потенциал «параллелизма». Эпоха настоящих параллельных нейровычислений начнется с появлением на рынке большого числа аппаратных реализаций – специализированных нейрочипов и плат расширений, предназначенных для обработки речи, видео, статических изображений и других типов образной информации.

Множество надежд в отношении нейронных сетей сегодня связывают именно с аппаратными реализациями, но пока время их массового выхода на рынок, видимо, еще не пришло. Они или выпускаются в составе специализированных устройств, или достаточно дороги, а зачастую и то и другое. На их разработку тратится значительное время, за которое программные реализации на самых последних компьютерах оказываются лишь на порядок менее производительными, что делает использование нейропроцессоров нерентабельным. Но все это только вопрос времени – нейронным сетям предстоит пройти тот же путь, по которому еще совсем недавно развивались компьютеры, увеличивая свои возможности и производительность, захватывая новые сферы применения по мере возникновения новых задач и развития технической основы для их разработки.

Должен измениться и интерфейс взаимодействия пользователя с сетью, который будет основываться на интеллектуальных агентах – новом виде программного обеспечения, получившем название «Agentware». Агенты будут взаимодействовать не только со своим пользователем, но и с другими такими же агентами и со специальными сервисами. Вследствие этого в сети появится своего рода новый социум с самообучающимися агентами, которые будут принимать решения от имени пользователя, и пока еще трудно сказать, к чему это приведет.

В качестве подведения итогов хотелось бы сказать, что сегодня нейронные сети уже не являются уделом небольшой группы теоретиков. К нейросетевым приложениям подключаются инженеры и исследователи разных специальностей. Особенно радует прогресс в построении удачных нейросетевых моделей исследуемых явлений, полностью базирующихся на экспериментальных данных. Здесь наиболее полно проявляются замечательные свойства искусственных нейронных систем: массивная параллельность обработки информации, ассоциативность памяти и способность к обучению на опыте. Это открывает новые перспективы для систематизации многочисленной экспериментальной информации в таких областях знаний, где традиционно трудно приживается математический формализм, например, в медицине, психологии и истории.

В ходе выполнения данной курсовой работы была достигнута цель исследования, а именно изучено применение нейронных сетей к задачам биржевой деятельности. Также были успешно решены поставленные задачи: ознакомление со структурой нейронных сетей, правилами и принципами их функционирования. В практической части была доказана эффективность применения нейронных сетей к наиболее востребованной задаче биржевой деятельности – прогнозированию.

В дальнейших исследованиях необходимо осуществить расширение круга поставленных перед искусственной нейронной сетью задач, что может найти практическое применение в экономической деятельности субъектов хозяйствования.

СПИСОК ИСТОЧНИКОВ

1. Бобин А. Ю., Восьмирко С.О., Зубов М.Е. Программное обеспечение метода экстраполяции измерительных данных на основе нейронной сети. Радиотехника, электротехника и энергетика. – М.: Издательство МЭИ, 2003. – 388 с.

2. Богославский С.Н. Область применения искусственныхнейронных сетей иперспективы их развития. – М.: Издательство МЭИ, 2003. – 388 с.

3. Горбань А. Н., Россиев Д. А. Нейронные сети на персональном компьютере. – Новосибирск.: Наука, 2006. – 289 с.

4. Ежов А.А., Шумский С.А. Нейрокомпьютинг и его применения в экономике и бизнесе. – М.: Издательство МЭИ, 2007. – 556 с.

5. Крисилов В.А., Олешко Д.Н., Трутнев А.В. Применение нейронных сетей в задачах интеллектуального анализа информации // Труды Одесского политехнического университета. – 2007. – № 2.– С. 148-152.

6. Круг П.Г. Нейронные сети и нейрокомпьютеры: Учебное пособие по курсу «Микропроцессоры». – М.: Издательство МЭИ, 2002. – 176 с.

7. Малинецкий Г.Г., Потапов А.Б. Русла и джокеры: о новых методах прогноза поведения сложных систем. – М.: Издательство МЭИ, 2007. – 486 с.

8. Малинецкий Г.Г., Потапов А.Б. Современные проблемы нелинейной динамики. – М.: Издательство МЭИ, 2007. – 686 с.

9. Мариуца О.В., Колнаузов Е.С. Богданов А.В. Дегтярев А.Б. Информационно-аналитическое обеспечение проектирования систем поддержки принятия решений для финансовых рынков. – С.-П., 2007. – 545 с.

10. Садовой А. В. Нейронные сети. STATISTICA Neural Networks. – М., 2004. – 582 с.

11. Сотник С. Л. Алгоритмы обучения нейронных сетей будущего. – М., 2006. – 481 с.

12. Уоссермен Ф. Нейрокомпьютерная техника. – М.: Мир, 2003. – 258 с.

13. Baestaens D.E., Den Bergh W.-M.Van, Wood D. Neural network solutions for trading in financial markets. Pitman Publishing, 2004. – 545 р.

14. Cassetti M.D. A neural network system for reliable trading signals, Stocks&Commodities, 2003. – 645 р.

15. Cont R., Scaling and correlation in financial data, 2007. – 265 р.

16. Giles C.L., Lawrence S., Tsoi A.Ch., Rule inference for financial prediction using recurrent neural networks, 2006. – 365 р.

17. Hecht-Nielsen R., Neurocomputing.: Addison-Wesley Publishing Company, Inc., 2007. – 456 р.

18. Moody J., Liao, Y., Saffel, M. Performance Function and Reinforcement Learning for Trading Systems and Portfolios // Journal of Forecasting. – 2007. – № 17. – Р. 441-470.

19. Prokhorov D., Puskorius G., Feldkamp L. Dynamical Neural Networks for Control. In J. Kolen and S. Kremer (eds.) A Field Guide to Dynamical Recurrent Networks. – L.: IEEE Press, 2004. – P. 23-78.

|

из

5.00

|

Обсуждение в статье: Нейросетевые прогнозы доходностей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы