|

Главная |

Основы учреждения и получения разрешения на осуществление строительной деятельности

|

из

5.00

|

В настоящем разделе проекта на основе федерального закона «О государственной регистрации юридических лиц», а также Градостроительного кодекса следует рассмотреть основные положения регистрации бизнеса в выбранной организационно-правовой форме ООО.

ПОРЯДОК ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ.

Регистрация ООО производится ФНС России в соответствии с ФЗ №129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

При государственной регистрации создаваемого юридического лица в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации. В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, иных представленных для государственной регистрации документах, заявлении о государственной регистрации, достоверны, что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации, и в установленных законом случаях согласованы с соответствующими государственными органами и (или) органами местного самоуправления вопросы создания юридического лица;

б) решение о создании юридического лица в виде протокола, договора или иного документа;

в) учредительные документы юридического лица;

г) документ об уплате государственной пошлины.

[7].

Регистрация ООО в соответствии с Законом осуществляться в срок 5 рабочих дней.

Этапы регистрации Общества с ограниченной ответственностью (ООО):

1. Подготовка учредительных документов в соответствии с требованиями законодательства и индивидуальными пожеланиями Заказчика.

2. Подбор юридического адреса с почтово-секретарским обслуживанием.

3. Нотариальное заверение заявления о государственной регистрации юридического лица.

4. Оплата государственной пошлины в размере 2000 рублей.

5. Представление полного пакета документов в налоговую инспекцию.

6. Получение свидетельства о государственной регистрации и свидетельства о постановке на учет в налоговом органе.

7. Получение выписки с присвоенными номерами Пенсионного фонда (ПФР), Соцстраха (ФСС) и фонда обязательного медицинского страхования (ОМС).

8. Изготовление печати (в т.ч. с внесением в реестр).

9. Получение кодов статистики (ОКВЭД).

10. Открытие расчётного счёта.

11. Уведомление налоговой инспекции об открытии расчётного счёта.

12. Выдача Заказчику следующих документов:

· Устав

· Учредительный договор (решение)

· Свидетельство о регистрации юридического лица

· Свидетельство о постановке на учет юридического лица в налоговом органе

· Информационное письмо об учете в ЕГРПО (коды статистики)

· Извещения страхователя из внебюджетных фондов (отправляются по почте на юридический адрес)

· Заявление о переходе на упрощенную систему налогообложения с отметкой инспекции (если выбрана упрощенная система налогообложения).

[7].

Отказ в государственной регистрации допускается в случае:

а) непредставления определенных настоящим Федеральным законом необходимых для государственной регистрации документов;

б) представления документов в ненадлежащий регистрирующий орган;

Решение об отказе в государственной регистрации должно содержать основания отказа с обязательной ссылкой на нарушения, предусмотренные пунктом 1 настоящей статьи. Решение об отказе в государственной регистрации должно быть принято не позднее срока, установленного статьей 8 настоящего Федерального закона для государственной регистрации. Решение об отказе в государственной регистрации направляется лицу, указанному в заявлении о государственной регистрации, с уведомлением о вручении такого решения. [7]

Решение об отказе в государственной регистрации может быть обжаловано в судебном порядке.

После регистрации требуется получить разрешения для осуществления строительной и других видов деятельности.

Для того, чтобы строительные компании могли ориентироваться в перечне действующих саморегулируемых организаций, создан государственный реестр саморегулируемых организаций в строительстве. Осуществлять законную деятельность и выдавать свидетельства о допуске к определенным работам могут только те СРО, которые включены в государственный реестр саморегулируемых организаций в строительстве.

Согласно статье 55.6 Градостроительного кодекса РФ для приема в члены саморегулируемой организации индивидуальный предприниматель или юридическое лицо представляет в саморегулируемую организацию следующие документы:

1) заявление о приеме в члены саморегулируемой организации. В заявлении должны быть указаны определенный вид или виды работ, допуск к которым намерены получить индивидуальный предприниматель или юридическое лицо;

2) копия документа, подтверждающего факт внесения в соответствующий государственный реестр записи о государственной регистрации индивидуального предпринимателя или юридического лица, копии учредительных документов (для юридического лица);

3) документы, подтверждающие соответствие индивидуального предпринимателя или юридического лица требованиям к выдаче свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства;

4) копия выданного другой саморегулируемой организацией того же вида свидетельства о допуске к определенному виду или видам работ, в случае, если индивидуальный предприниматель или юридическое лицо является членом другой саморегулируемой организации того же вида.

Требования к выдаче свидетельств о допуске должны быть определены в отношении каждого вида работ, которые оказывают влияние на безопасность объектов капитального строительства и решение вопросов по выдаче свидетельства о допуске к которым отнесено общим собранием членов саморегулируемой организации к сфере деятельности саморегулируемой организации, или видов таких работ.

Правилами саморегулирования могут устанавливаться:

1) условия, подлежащие включению в договор подряда и обеспечивающие защиту интересов заказчиков работ, которые оказывают влияние на безопасность объектов капитального строительства;

2) требования к исполнителям работ, которые оказывают влияние на безопасность объектов капитального строительства, относительно предупреждения и разрешения конфликтных ситуаций с заказчиками этих работ, пользователями результатами этих работ;

3) требования о страховании членами саморегулируемой организации гражданской ответственности, которая может наступить в случае причинения вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства, условия такого страхования;

4) требования о страховании иных связанных с выполнением строительно-монтажных работ рисков, о страховании работников индивидуального предпринимателя, работников юридического лица от несчастных случаев и болезней, условия такого страхования;

5) требование о наличии сертификатов соответствия работ, которые оказывают влияние на безопасность объектов капитального строительства, сертификатов системы управления качеством таких работ, выданных при осуществлении добровольного подтверждения соответствия в определенной системе добровольной сертификации;

6) требования к содержанию рекламы, распространяемой исполнителями работ, которые оказывают влияние на безопасность объектов капитального строительства.

Обеспечение саморегулируемой организацией доступа к информации о своей деятельности и деятельности своих членов.[2]

Саморегулируемая организация в целях обеспечения доступа к информации о своей деятельности и деятельности своих членов наряду с информацией, предусмотренной Федеральным законом "О саморегулируемых организациях", обязана размещать на своем сайте в сети "Интернет" следующую информацию и документы:

1) наименование, адрес (место нахождения) и номера контактных телефонов саморегулируемой организации;

2) наименование, адрес и номера контактных телефонов органа надзора за саморегулируемыми организациями;

3) наименование, адрес (место нахождения) и номера контактных телефонов некоммерческих организаций, членом которых является саморегулируемая организация;

4) перечень видов работ, которые оказывают влияние на безопасность объектов капитального строительства и решение вопросов по выдаче свидетельства о допуске к которым отнесено общим собранием членов саморегулируемой организации к сфере деятельности саморегулируемой организации;

5) реестр членов саморегулируемой организации;

6) размер и порядок формирования компенсационного фонда саморегулируемой организации, перечень выплат из средств этого фонда, осуществленных по обязательствам своих членов;

7) размеры вступительного и регулярных членских взносов и порядок их уплаты;

8) документы, принятые общим собранием членов саморегулируемой организации или постоянно действующим коллегиальным органом управления саморегулируемой организации;

9) состав постоянно действующего коллегиального органа управления саморегулируемой организации.

[7]

3. Формирование имущества предприятия

В данном разделе следует изложить общий порядок формирования имущества и составить расчёт источников собственных и приравненных к ним средств, за счёт которых будет сформировано это имущество.

Основные фонды – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода для производства товаров, оказания услуг. [14]

По характеру участия в процессе воспроизводства ОФ подразделяют на две группы:

· Производственные ОФ, которые участвуют в процессе производства, и в свою очередь, делятся на две части: активные — непосредственно участвуют в производственном процессе (станки, оборудование и т. д. ); пассивные — создают условия для нормального протекания производственного процесса (здания, сооружения).

· Непроизводственные ОФ, которые не участвуют в процессе производства и предназначены для непосредственного потребления (медицинские учреждения, жилье).

В зависимости от назначения и функций ОФ подразделяют на следующие виды:

· Здания (цеха, депо, гаражи, склады),

· Сооружения (ж/д пути, шахты, скважины, мосты),

· Передаточные устройства (нефте-, газопроводы, водо-, тепло-, электросети),

· Машины и оборудование (силовые машины, емкости, вычислительная техника),

· Транспортные средства (автомобили, катера),

· Инструменты всех видов,

· Производственный инвентарь (рабочие столы, тара),

· Хозяйственный инвентарь,

· Рабочий скот,

· Многолетние насаждения,

· Капитальные затраты по улучшению земель,

· Прочие ОФ.

К основным фондам нашей организации по плану относятся здания (офис, склады), затраты на транспортировку оборудования.

| Наименование |

| Кол. | Стоимость | |

| 1.Здания и сооружения |

|

| ||

| Здание под офис |

| 1 | 1800т.р | |

| Склад |

|

| 1 | 200т.р. |

| 2.Машины и оборудование |

|

| ||

| 1.А/к КамАЗ, 21,7м, 20т. | 1 | 2000т.р. | ||

| 3.Прочее |

|

|

|

|

| Орфисная техника |

| - | 400т.р. | |

Оборотные средства представляют собой совокупность денежных средств, вложенных в оборотные производственные фонды (запасы материалов, топлива, полуфабрикатов, запчастей и т. д.) и фонды обращения (денежные средства, средства в расчетах, готовая продукция и т. п.). [14]

Оборотные средства являются мобильной частью активов предприятия. Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства.

В зависимости от способности более или менее быстро превращаться в деньги, т.е. по степени ликвидности, оборотные активы делятся на медленно реализуемые (запасы сырья, материалов, незавершенного производства, готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и абсолютно ликвидные (денежные средства и краткосрочные рыночные ценные бумаги).

Источники формирования оборотных средств:

1. Собственные оборотные средства:

· оборотный капитал (средства владельцев предприятия);

· прибыль — основной источник;

· устойчивые пассивы (средства, приравненные к собственным):

· задолженность по заработной плате;

· задолженность бюджету;

· задолженность за тару;

· предоплата.

2. Привлеченные средства:

· заемные (краткосрочные кредиты банка);

· государственный кредит;

· лизинг;

· прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

К оборотным средствам нашей организации относятся собственные средства (владельцев), а так же заемные средства (банковский кредит, лизинг, средства дополнительных участников). [13]

В зависимости от источников недостающих средств рассмотрим три схемы финансирования.

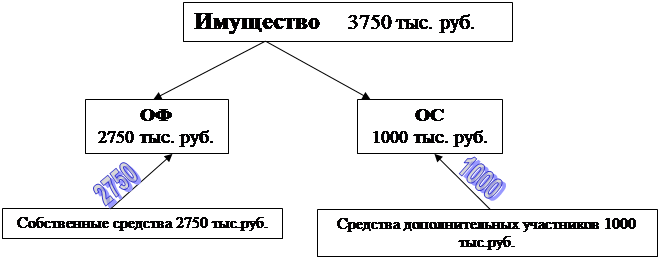

По первой схеме недостающие средства организация получает за счёт вкладов в её уставный капитал привлекаемых партнёров (учредителей, участников, акционеров). При этом уставный капитал предприятия будет равен балансовой стоимости имущества (основных и оборотных средств).

При внесении имущества дополнительными участниками в уставной капитал обязательна его оценка независимым оценщиком. [11]

Рисунок 1. Первая схема финансирования формирования имущества организации

По второй схеме финансирования недостающие средства общество получает за счёт банковского кредита. При этом собственные средства идут на приобретение основных средств, а банковский кредит – на финансирование оборотных средств. Уставный капитал предприятия будет равен наличию собственных средств.

Банковский кредит — денежная ссуда, выдаваемая банком на определённый срок на условиях возвратности и оплаты кредитного процента [14].

Безусловными принципами банковского кредитования являются:

· Принцип срочности означает, что кредит даётся на однозначно определённый срок.

· Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью.

· Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов. [14]

Рисунок 2. Вторая схема финансирования формирования имущества организации

По третьей схеме финансирования потребность в недостающих средствах покрывается за счёт лизинга. По этой схеме часть собственных средств идет на оборотные средства, а другая часть – на приобретение основных средств. Недостающие основные средства организация приобретает по договору лизинга. Уставный капитал предприятия при этой схеме также будет равен наличию собственных средств учредителя.

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем[12, ст.2].

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Субъектами лизинга являются:

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи. [10]

|

Рисунок 3. Третья схема финансирования формирования имущества организации

Расчеты источников по основным схемам финансирования сводим в таблицу.

Таблица 1 – Обоснование источников формирования имущества создаваемой организации по схемам финансирования

| Схема финансирования | Собственные средства, тыс.руб. | Вклады акционеров, тыс.руб. | Банковский кредит, тыс.руб. | Лизинг, тыс.руб. |

| Первая | 2750 | 1000 | ||

| Вторая | 2750 | 1000 | ||

| Третья | 2750 | 1000 |

В настоящем курсовом проекте рекомендуется следующий порядок расчёта лизинговых платежей:

1. определить размер лизинговых платежей по всем годам срока действия договора лизинга (ЛПi);

2. рассчитать общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

3. определить среднегодовой лизинговый платеж для учета в себестоимости выполняемых строительной организацией работ.

В курсовом проекте предусмотрено, что договор лизинга заключен на 3 года, лизинговые платежи осуществляются ежегодно, начиная с первого года.

Размер лизинговых платежей по договорам лизинга:

ЛПi=Аi+ПКi+КВi+ДУi+НДСi , (3.1)

где Аi- величина амортизационных отчислений, причитающихся лизингодателю в i-м году;

ПКi - плата за используемые лизингодателем кредитные ресурсы на приобретение имущества-объекта договора лизинга в i-м году;

КВi – комиссионное вознаграждение (плата) лизингодателю за предоставление имущества по договору лизинга в i-м году;

ДУi – плата лизингодателю за оказание им дополнительных услуг лизингополучателю, предусмотренных договором лизинга в i-м году.

НДСi – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя в в i-м году. НДС принимаем равным 18% о суммы слагаемых, составляющих лизинговый платеж.

Амортизационные отчисления (Аi) определяем линейным способом как произведение первоначальной балансовой стоимости основных фондов и нормы амортизации, исчисляемой исходя из срока их полезного использования по формуле:

Аij=Фбj*Нaj/100, (3.2)

где Фбj – балансовая стоимость j-го вида имущества-предмета договора лизинга, тыс.р. Балансовая стоимость определяется по цене покупке за вычетом НДС;

Нaj – годовая норма амортизации j-го вида имущества-предмета договора лизинга, %. Исчисляется исходя из срока его полезного использования амортизационного имущества (Т пиj).

Норма амортизации рассчитывается следующим образом:

Нaj=100/Т пиj. (3.3)

Плату за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора (ПКi) и его комиссионные (КВi) определяем исходя из процентной ставки за кредит и процентной ставки комиссионного вознаграждения от среднегодовой остаточной стоимости приобретаемого по лизингу имущества по след. формулам:

ПКi=СТкр*(Фос н+Фос к)/ 2 /100, (3.4)

КВi=СТкв*(Фос н+Фос к)/ 2 /100, (3.5)

где Фосн –расчетная остаточная стоимость приобретаемых по договору лизинга ОПФ на начало i-го года, тыс. р.;

Фоск - расчетная остаточная стоимость приобретаемых по договору лизинга ОПФ на конец i-го года (за вычетом начисленной за i-й год амортизации), тыс. р.;

СТкр – годовая процентная ставка за использование лизингодателем кредита на приобретение передаваемого в лизинг имущества, %

СТкв – процентная ставка комиссионного вознаграждения, %. Принимаем в размере половины СТкр.

Расчёты лизинговых платежей представим в табличной форме (таблицы 2 и 3).

Таблица 2 – Расчёт амортизации и среднегодовой стоимости основных средств по договору лизинга, тыс.р.

| Годы договора лизинга | Остаточная стоимость имущества на начало года | Годовая сумма амортизационных отчислений | Остаточная стоимость имущества на конец года, гр.2-гр.3 | Среднегодовая стоимость имущества, (гр.2+гр.4)/2 |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 1000 | 100 | 900 | 950 |

| 2-й | 900 | 100 | 800 | 850 |

| 3-й | 800 | 100 | 700 | 750 |

Таблица 3 – Расчет лизинговых платежей, тыс.р.

| Годы договора лизинга | А i | ПК i | КВ i | ДУ i | НДС | ЛП i |

| 1-й | 100 | 190 | 95 | 125 | 91,8 | 601,8 |

| 2-й | 100 | 170 | 85 | 125 | 86,4 | 566,4 |

| 3-й | 100 | 150 | 75 | 125 | 81 | 531 |

ЛПср=(ЛП1+ЛП2+ЛП3)/3, (3.6)

ЛПср=566,4тыс.р.

В соответствии с действующим порядком лизинговые платежи относятся на себестоимость продукции (работ, услуг) лизингополучателя. Несамортизированное имущество лизингополучатель (создаваемая строительная организация) возвращает по истечении срока действия договора лизинга. [10]

Для обоснования разницы в затратах предприятия при различных схемах финансирования имущества (основных средств), необходимо рассчитать размер амортизационных отчислений, осуществляемых организацией по всем схемам (причём по первой и второй схемам стоимость основных средств, а, следовательно, и расчёты амортизации будут одинаковы). Результаты этих расчётов представлены в табличной форме (по форме таблицы 4).

Таблица 4 – Расчёт годовых амортизационных отчислений по соответствующей (первой, второй или третьей) схеме финансирования

| № п./п. | Показатель (условное обозначение, расчёт) | Значение | ||

| Схема 1 | Схема 2 | Схема 3 | ||

| 1. | Первоначальная балансовая стоимость основных средств, тыс.р. (Фб) | 2750 | 2750 | 1750 |

| 2. | Срок полезного использования (Тпи), годы | 10 | 10 | 10 |

| 3. | Годовые амортизационные отчисления (Аг), тыс.р. (Аг = Фб / Тпи) | 275 | 275 | 175 |

|

из

5.00

|

Обсуждение в статье: Основы учреждения и получения разрешения на осуществление строительной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы