|

Главная |

Основные фонды и нематериальные активы по проекту, всего

|

из

5.00

|

Таблица 2. Распределение обязанностей между работниками.

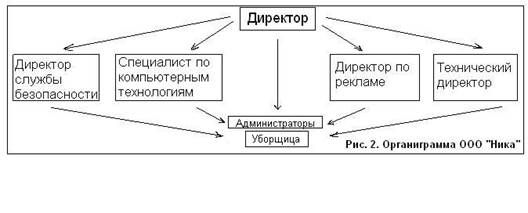

Линейная департаментализация характеризуется простотой построения и практическим отсутствием горизонтальных связей. Она строга и формальна, используется для разделения однотипных работ. Органиграмма рассматриваемой нами организации выглядит представлена на рисунке №2.

Линейная департаментализация характеризуется простотой построения и практическим отсутствием горизонтальных связей. Она строга и формальна, используется для разделения однотипных работ. Органиграмма рассматриваемой нами организации выглядит представлена на рисунке №2.

Все управляющие должности могут рассматриваться как единое целое – руководство ООО «Ника», за каждой из которых закреплена отдельная должность. Однако мы решили показать в органиграмме более четко связи, из которых видно что равноправные члены руководства ООО «Ника», такие как директор службы безопасности, специалист по компьютерным технологиям, директор по рекламе и технический директор, подчинены непосредственно директору ООО «Ника» Лысенко Александру Александровичу, а вот администраторы, являясь производственными служащими подотчетны каждому члену руководства.

2.3. Организационная культура.

Во всех организациях существуют определенные стиль руководства и организационная культура - это идеология управления, выражающая ценности организации, цели, знания, внешние и внутренние коммуникации и связи, культура трудового и производственного процесса[6]. Носителями организационной культуры являются: материальные предметы (здание, рабочее место сотрудников и клиентов, внешний вид работников); знаки, символы (фирменное наименование, цели, миссия, законы); коммуникации (язык, традиции, общественное мнение, доверие партнеров); процессы (технологии, социальные гарантии, качество работы); действия (типовое поведение). Предложенный нами организационный тип ООО "Ника" это клановый тип, так как внимание работников в коллективах с данным типом организационной культуры концентрируется на вовлеченности всех в общее дело, на лояльности и коллективной ответственности за результат. Критерий успеха такой организации - удовлетворенность людей и их причастность к деятельности. Главной целью организационной культуры ООО "Ника" будет выработка основных концепций работы с клиентами и конкурентами, что включает в себя вежливость, честность, выполнение обязательств, деловая этика, и открытость в отношениях между руководством и подчиненными. Все это может быть достигнуто с помощью нижесказанных методов.

Демократический стиль руководства создаст благоприятный организационный климат для работы коллектива ООО "Ника". Возникающие текущие проблемы должны будут решаться работниками путем взаимного сотрудничества. Мы предлагаем создать в коллективе доброжелательную обстановку и запланировать проведение корпоративных праздников с привлечением клиентов, что повысит не только благоприятный фон внутри самой организации, но и за её пределами.

Труд работников определенным образом будет упорядочиваться с целью обеспечения эффективности их функционирования и взаимодействия в рамках организации. Это будет заключаться в их закреплении за рабочим местом, подчинении своему руководству, установлении определенных правил внутреннего распорядка, режима работы, формы контроля, механизма ответственности. К формам порицания в ООО "Ника" будут относиться: замечание (за опоздание); штраф (за недобросовестное отношение к ответственности); выговор (за периодические опоздания); увольнение (за систематическое невыполнение трудовых инструкций). Формами поощрения будут являться: вынесение благодарности (за добросовестное выполнение должностных обязанностей); премии. К формам контроля относятся: отчеты сотрудников перед директором о проделанной работе. Мы надеемся, что условия труда, отношения в коллективе позволят работникам чувствовать уверенно, быть востребованными и получать удовлетворение от своей работы в предлагаемых нами условиях.

2.4. Планирование деятельности организации: производственный, маркетинговый и финансовый планы.

2.4.1. Производственный план.

В клубе посетителям будет предоставляется время работы на компьютере как в дневные часы (с 8.00 до 22.00), так и в ночное время (с 22.00 до 8.00), так как клуб оснащен необходимой техникой, отвечающей всем требованиям работ, выполняемых на ней (20 современных компьютеров на базе процессора Intel Pentium IV, соединенных в локальную сеть и через модем имеющих выход в глобальную компьютерную сеть Internet).

Форма амортизации - простая линейная. Линейная амортизация - наиболее распространенный метод, используемый при учете активов[7]. Суть метода заключается в следующем. Стоимость актива делится на срок его службы. Полученная сумма ежемесячно вычитается из остаточной стоимости актива. По достижении срока службы актива он списывается с баланса. Норма амортизации определяется исходя из стоимости оборудования в расчете на 10 лет (120 месяцев). Величина амортизации по оборудованию отражена в таблице 6 (см. Приложение Б).

Основанием для применения норм отчислений на полное восстановление основных фондов является постановление Правительства РФ от 01.01.02 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Стоимость 1 часа работы в дневные часы составит 30 рублей, 1 час в ночное время - 20 рублей.

Численность работников - 8 человек.

План по персоналу

| Должность | Кол-во | Зарплата (руб.) | Платежи |

| Управление | |||

| Генеральный директор | 1~ё1 | 5 000~ | ~PE_Get( 23,0,4){Ежемесячно} |

| Директор службы безопасности | ~PE_Get( 23,1,1){1} | 5 000~PE_Get( 23,1,2){5 000550} | ~PE_Get( 23,1,4){Ежемесячно} |

| Технический директор | ~PE_Get( 23,2,1){1} | 5 000~PE_Get( 23,2,2){59594гпоао5555} | ~PE_Get( 23,2,4){Ежемесячно} |

| Заместитель генерального директора | 1 | 5 000 | Ежемесячно |

| Специалист по компьютерным технологиям | 1 | 5 000 | Ежемесячно |

| Производство | |||

| Администратор | 2~PE_Get( 23,3,1){222} | 3 000~PE_Get( 23,3,2){333} | ~PE_Get( 23,3,4){Ежемесячно} |

| Уборщица | 1 | 2 000 | Ежемесячно |

Таблица 3. План по персоналу компьютерного клуба «Мышк@»

~PE_Get( 23,1){Месячный фонд оплаты труда составляет 33 000 руб.

Возможные источники пополнения кадров: центр занятости, кадровые агентства, рекламные объявления в СМИ, учебные заведения, поиск через знакомых.

Оказываемые услуги по проекту не требуют переменных затрат. Постоянные затраты складываются из затрат на освещение, аренду помещения, расходов на уборку и охрану помещения, затрат на рекламу и прочих организационных расходов.

Величина общих затрат на производство и сбыт продукции составит в 2008г. 570 900 рублей, в 2009 – 713 200 рублей, за первый квартал 2010 года – 178 300 рублей (см. таблицу 7 в Приложении Б).

Для дальнейшей работы клуба «Мышк@», необходимы инвестиции в размере 600 000 рублей для расчетов за приобретенное оборудование в виде льготного кредита (под 15% годовых) сроком на 1 год (см. таблицу 8 в Приложении Б), из которых 50 000 рублей являются собственными средствами, а 550 000 рублей - заемными. Сумма кредита и проценты за пользование кредитом уплачиваются с 1-го месяца.

Срок окупаемости проекта, рассчитанный по показателям чистой прибыли, амортизации и объема инвестиций, составляет 12 месяцев.

2.4.2. Маркетинговый план.

Для привлечения дополнительных клиентов проектом предусматривается рекламная кампания. На проведение рекламной кампании требуется 48 000 рублей.

Сумма будет распределяться следующим образом: первые три месяца - по 6 000 рублей, последующие шесть месяцев - по 4 000 рублей, следующие месяцы планируется направлять на рекламу по 2 000 рублей.

Реклама будет осуществляться посредством распространения листовок в целевые сегменты.

2.4.3. Финансовыйплан.

1. Для дальнейшей работы клуба «Мышк@», необходимы инвестиции в размере 600 000 рублей для расчетов за приобретенное оборудование в виде льготного кредита (под 15% годовых) сроком на 1 год, из которых 50 000 рублей являются собственными средствами, а 550 000 рублей - заемными.

ООО «Ника» рассчитывает получить государственную поддержку (проект имеет бюджетную эффективность). Бюджетный следующие месяцы эффект инвестиционного проекта определяется как сальдо поступлений и выплат областного бюджета в связи с реализацией данного бюджета (см таблицу 9 в Приложении Б).

2. Выручка, прибыль, платежи в бюджет отражены в таблице 10 (см. Приложение Б).

Проанализировав таблицу, нетрудно сделать вывод о прибыльности проекта.

3. Проект также является эффективным и по плану денежных поступлений и выплат. Во всех периодах сальдо потока является положительным.

4. Срок окупаемости, определяется графическим способом по данным таблицы 10. Срок окупаемости представляет собой период времени с начала реализации проекта по данному бизнес-плану до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Объем инвестиционных затрат на реализацию проекта принимается по данным табл. 11 (см. Приложение Б). Расчет представлен ниже в таблице 4 (расчет предоставлен ООО «Ника»).

·

Расчет срока окупаемости проекта

| наименование | · Итого за 1 год | 1 кв | 2 кв | 3 кв | 4 кв | Итого за 2 год | 1 кв | 2 кв | 3 кв | 4 кв | За 3 год |

| 1. Амортизационные отчисления | 40 000 | 0 | 10 000 | 15 000 | 15 000 | 60 000 | 15 000 | 15 000 | 15 000 | 15 000 | 15 000 |

| 2. Чистая прибыль | 382 525 | 0 | 117 951 | 122 251 | 121 951 | 1217075 | 158875 | 329 860 | 340 520 | 412 680 | 1 686 800 |

| 3. Итого (стр.1+стр.2) | 422 525 | 0,00 | 127 951 | 137 251 | 136 951 | 1 277 075 | 173 875 | 344 860 | 355 520 | 427 680 | 1 686 800 |

| 4. Сумма амортизац. Отчислений и чистой прибыли с учетом капитальных затрат | -51 850 | 0 | -30 174 | -20 874 | -21 174 | 1 118 950 | 15 750 | 344 860 | 355 520 | 427 680 | 1 686 800 |

| 5.Сумма нарастающим итогом | -51 850 | 0,00 | -30 174 | -51 048 | -72 222 | 1 046 728 | -56 472 | 288 388 | 643 908 | 1 071588 | 2 758 388 |

Таблица 4. Расчет окупаемости проекта.

Как видим проект по всем показателям является эффективным, приносит бюджетный эффект, а главное имеет социальную значимость.

Широкий выбор компьютерных игр, представляющих большой интерес для молодежи, их сетевой характер, обуславливают высокую посещаемость клуба, отвлекает подростков от антиобщественных действий, создает основу для нормального общения и оказывают положительное воспитательное воздействие на молодежь.

2.4.4. Оценка рисков.

Цели, поставленные в проекте, могут быть частично не достигнуты.

Примерные виды рисков представлены в таблице 5.

| № | Вид риска | Отрицательное влияние на ожидаемую прибыль от реализации проекта |

| 1 | Отношение местных властей. | Возможность введения ими дополнительных ограничений, осложняющих реализацию проекта. |

| 2 | Финансово-экономические риски: появление конкурентов. | Снижение цен. Отток клиентов. |

| 3 | Технические риски. | Увеличение затрат на маркетинг, адаптацию оборудования. |

Таблица 5. Возможные виды рисков.

Рассмотрев возможные риски, нужно будет разработать необходимые мероприятия, такие как:

-предоставление бизнес-плана для администрации города, подтверждающий всю значимость проекта;

-при появлении конкурентов большее значение будет отводиться качеству предоставляемых услуг. Потребитель предпочтет качественное обслуживание и услуги, хоть бы они и стоили дороже.

ЗАКЛЮЧЕНИЕ

Эффективное управление бизнесом фирмы в условиях рынка предполагает знание и умение его практического использования в следующих областях:

-системное представление о планировании бизнеса фирмы в рыночных условиях;

-оптимизация бизнеса фирмы по критерию максимума прибыли при изменяющейся конъюнктуре рынка и деловых (финансовых) возможностях фирмы;

использование инструментария (методик) разработки бизнес-планов фирмы для выбора наилучшего пути развития фирмы при ограниченных финансовых возможностях и действий потенциальных конкурентов на рынке услуг.

Таким образом, стратегия планирования бизнеса - это совокупность методов и приёмов оптимальной траектории развития фирмы на основе изучения рынка сбыта и маркетинга фирмы.

Системный подход к анализу функционирования фирмы предполагает ее рассмотрение в структурном аспекте как сложной системы, то есть состоящей из некоторой совокупности взаимосвязанных элементов, объединенных в единое целое ради достижения определенной цели, и, одновременно, саму фирму как первичный элемент более сложной системы (например, отрасли).

Все хозяйствующие субъекты по отношению к данной данной фирме выступают в качестве её рыночной среды. Рыночное окружение фирмы представляется состоящим не только их других предприятий, с которыми оно вступает в хозяйственные связи, но и государственных органов власти, финансово-кредитных организаций, потребителей в лице населения и т.д.

Внутреннее строение фирмы как сложной системы представлено совокупностью производственных подразделений, взаимосвязанных единством технологических процессов. В данном производственном аспекте цель системы- организовать компьютерный клуб "Мышк@". Однако в экономическом аспекте ставится цель - реализовать услуги, которые будут предоставляться ООО "Ника", и получить при этом по возможности максимум прибыли.

Именно для этого мы в ходе исследования будущей организации искали и предлагали определенные пути развития организации, выделяли возможные функции. И в ходе проделанной работы по проектной разработке для ООО «Ника» мы не только научились составлять производственный, маркетинговые, финансовый планы, оценивать риски организации на практике, но и определять для будущей организации дальнейшие шаги, такие как выбор организационной структуры и организационной культуры. Выполнение такого проекта послужило своего рода новой ступенькой в широкий мир организаций и весомо чувствуется в копилке накопленного за годы обучения опыта.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский кодекс РФ.

2. Трудовой кодекс РФ.

3. ФЗ "Об обществах с ограниченной ответственностью" от 08 февраля 1998г. № 14-ФЗ (ред. от 27.97.2006 с изм. от 18.12.1006).

4. ФЗ "О государственной поддержке малого предпринимательства в РФ" от 14.06.1995г. № 88-ФЗ (ред. от 02.02 2006).

5. Постановление Правительства РФ от 01.01.02 № 1 «О классификации основных средств, включаемых в амортизационные группы».

6. Бизнес-план ООО «Ника» по созданию компьютерного клуба «Мышк@».

7. Бъгьюли Ф. Управление проектом. пер. с англ.- М.: Фаир-пресс, 2006.

8. Иванов М.А., Шустерман Д.М. организация как ваш инструмент: Российский менталитет и практика бизнеса.- М.: Альпина Бизнес Букс, 2007.

9. Каплина С.А. организация коммерческой деятельности. Издание 2-е. Ростов-на-Дону: Изд-во "Феникс", 2007.

10. Смирнов Э.А. Основы теории организации: Учебное пособие для вузов. - М.: аудит, ЮНИТИ, 1998.

11. Теория организации и организационное проектирование (пособие по неклассической методологии): Учебное пособие/под ред. Т.П. Фокиной, Ю.А. Корсакова, Н.Н. Слонова.- Саратов: Изд-во Сарат. ун-та, 1997.

12.Попов В.М., Ляпунов С.И., Касаткин А.А., Бизнес-планирование: анализ ошибок, рисков и конфликтов.- 2-е изд.- М.:КНОРУС, 2005.

13. Анищенко А.В. Учредитель и его фирма. От создания ООО до выхода из него.- М.: Вершина, 2007.

14. Информационный портал www.opros.org.

15. Электронный учебник по теории организации www.e-college.ru.

ПРИЛОЖЕНИЕ А

Схема взаимодействия организации с внешней средой.

ПРИЛОЖЕНИЕ Б

| Показатели | Норма амортизации в соответствии с установленным порядком (%) | 1 год | 2 год | 1 кв. 2003 | ||||||||

| Всего | по кварталам | Всего | по кварталам | |||||||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 кв | 2 кв | 3 кв | 4 кв | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

Основные фонды и нематериальные активы по проекту, всего

2. Ранее созданные основные фонды и нематериальные активы, относимые на себестоимость продукции по бизнес-плану

|

из

5.00

|

Обсуждение в статье: Основные фонды и нематериальные активы по проекту, всего |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы